風險投資項目篩選決策的特征研究

2020-09-24 03:11:33吳靜杰

中小企業管理與科技·上旬刊 2020年8期

吳靜杰

【摘? 要】風險投資是經濟增長的重要驅動力,為了幫助風險投資者管理和控制風險以獲得期望的投資回報,論文討論了風險投資與傳統投資的差異,進一步重點分析了風險投資項目篩選決策的環境特征和心理行為特征,最后總結了現有風險投資項目篩選決策研究中的不足。

【Abstract】Venture capital is an important driving force for economic growth. In order to help venture investors manage and control risks to obtain expected investment returns, this paper discusses the differences between venture capital and traditional investment, further focuses on the analysis of the environmental characteristics and psychological behavior characteristics of venture capital project screening decision, and finally summarizes the shortcomings of the existing venture capital project screening decision research.

【關鍵詞】風險投資;傳統投資;心理行為特征

【Keywords】venture capital; traditional investment; psychological behavior characteristics

【中圖分類號】F832.48? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2020)08-0167-03

1 引言

各國經濟的競爭已躍升為高新技術創新的競爭,風險投資作為一種智能資本,深入通訊、制藥、能源、航天航空等高新技術領域,提供財力和技術支撐,使科技研究成果市場化的周期由20年縮短到10年以下。風險投資機構在獲得高額利潤的同時,也促進了創新技術企業的高速成長,孵化成功的創新成果,成為了經濟持續增長的重要驅動力[1]。據清科研究中心報告,2019年中國風險投資金額達1577.8億,2020年受新型冠狀病毒影響,風險投資金額同期下降34.57%,疫情期的投資風險攀升。

面對眾多提出融資申請的風險項目,風險投資者為了保證獲得期望的投資回報,需要考慮投資對象的發展前景,關注產業本身的爆發力,更需要對風險投資項目篩選決策的特征進行分析。只有科學準確的特征定位,才能對篩選決策過程中可能面臨的投資風險進行評價和管理,并進一步構建切實合理的篩選決策模型控制風險降低融資成本,因此進行風險投資項目篩選決策的特征研究,具有重要的現實意義。

2 風險投資與傳統投資的區別

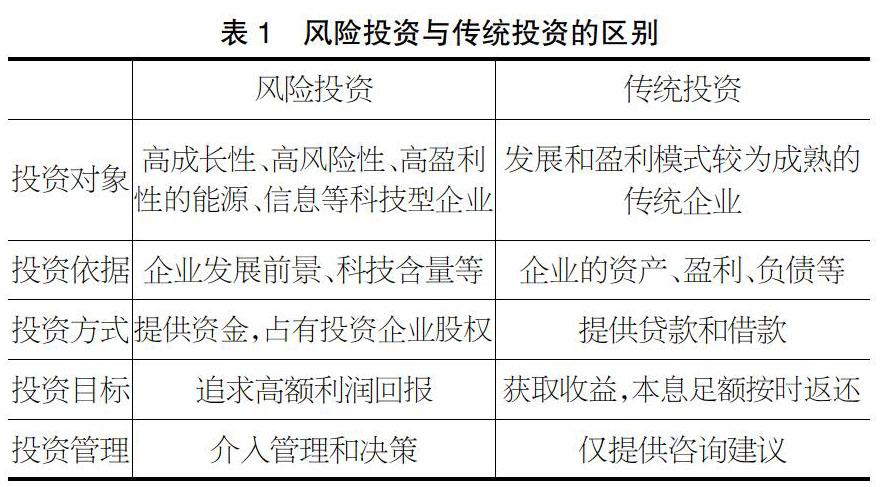

歐洲風險投資協會(ECVA)認為,由專門的投資企業向未上市的具有較大發展潛力的企業進行投資,稱為風險投資[2]。全美風險投資協會(NVCA)將風險投資定義為,一種由職業金融家為新興的、具有較高的潛力、發展迅速且處于創業初期的企業提供資金及其他支持的一種行為。風險投資一般偏好投資于高新技術企業,由于其運行機制尚不健全,需要面對政策風險、市場風險、技術淘汰風險等,因此,風險投資與傳統投資在投資對象、投資依據、投資方式、投資目標、投資管理上有明顯區別,如表1所示。

3 風險投資項目篩選決策的特征

風險投資項目篩選決策的特征主要表現在客觀的決策環境和主觀的心理行為兩方面。

3.1 風險投資項目篩選決策的環境特征

3.1.1 風險投資項目篩選決策的高風險性

風險投資機構尋找具有高成長性、高附加值的企業,提供資金技術幫助,以促成企業產品的市場化,最終獲取豐厚收益回報,與高回報密切相關的是高風險。風險投資偏好的高新技術企業大多經營歷史短、無形資產多和信息披露不健全,市場、產品等發展并不成熟,而且風險項目投資者和項目企業之間具有顯著的信息不對稱性,未來的政策、市場、金融等社會因素亦存在多種不同的發展趨勢,風險投資項目的決策者不能對此進行準確預測,只能通過自身的專業知識和信息儲備,進行概率化的預估,因此,風險投資項目的篩選決策是典型的風險型多屬性決策問題。

3.1.2 風險投資決策信息的不確定性

風險投資的高新技術企業歷經種子期、成長期、擴張期等多個發展階段,不同階段的發展狀況、運行機制均具有較大的差別,因此,風險投資的決策信息具有高度的不確定性。同時,風險投資決策問題大多包含難以量化的定性指標(屬性),如“可靠性能”這一屬性本身就具有模糊性,決策者對此定性屬性的評價往往帶有主觀因素,偏好以“滿意程度或不滿意程度”的形式對項目進行評價。在某些不擅長的專業領域,決策者會存在不同程度的猶豫情形,甚至選擇“棄權”方式,因此,投資信息的不完備性、評價信息的模糊性和決策主體的知識局限性,造成風險投資決策信息的不確定。

3.2 風險投資項目篩選決策的心理行為特征

高層梯隊理論認為,在不確定或風險型的決策環境下,風險投資者或風險決策高層團隊的人力資本特征,會影響著戰略投資決策的制定及實施,例如,投資者會將教育背景形成的顯性因素,以及性別情感等隱性因素,映射到風險投資項目的評估過程中,導致風險投資者產生一系列心理行為[3]。事實上,人是具有創造性的有血有肉的人,人們并不只是追求物質收益,還追求友誼、安定、尊重等心理的滿足,因此,人們的風險投資決策行為是理性因素與非理性因素的結合,這使得人們在信息認知判斷上,會放棄遵從貝葉斯均衡法則,表現為參照依賴、風險偏好、框架效應、羊群效應等心理行為。

3.2.1 參照依賴行為

風險決策者在未來發展趨勢具有多種方向的風險型決策情景下,通常會對多種情形進行對比分析,一般通過選擇一個預期的參照點進行收益或損失的判斷和評估,最終的認知結果是基于與參照點的比較而非價值總量,因此,篩選決策的結果會隨參照點選擇的不同而發生改變,表現出顯著的參照依賴行為特征。例如,在期貨交易中,決策者會根據不同時期的價格、利率或匯率波動,對期貨合約投資的持倉量、盈利值、現貨企業運營風險等屬性預設期望。

3.2.2 風險偏好行為

決策者通常有三種投資偏好:風險規避(Risk-averse)、風險中性(Risk-neutral)和風險追求(Risk-seeking)。“認知閉合需求”心理學理論認為,當風險投資項目的決策信息不確定甚至缺失,決策者會啟動認知閉合需求機制,轉而依靠直覺思維進行應對,以盡快結束模糊或混沌狀態。例如,決策者表現出對確定信息的偏好,面對模糊不明的信息,存在不安和焦慮的情緒,對不確定信息會做出悲觀的判斷并高估不良后果出現的可能性,表現出風險規避的行為特征。而在時間和決策壓力下,決策者可能會依靠加速策略、過濾策略等來簡化任務進行決策,表現為某種形式的風險偏好行為。

3.2.3 框架效應

框架效應是“風險選擇框架效應(Risky choice framing effect)”的簡稱,即人們會對同一選項表現出不同的風險偏好,這種現象違背了效用理論之中的不變性原則。框架效應產生的根本原因是決策者的參照依賴行為,框架的改變使決策者感知收益和損失的參照點發生了變化,因此,決策者采用不同的價值函數進行判斷,導致得出不同的項目篩選決策結果。

3.2.4 羊群效應

在信息不確定和存在交流途徑的情況下,風險決策群體中的決策個體彼此相互影響,一旦發覺自己與群體持不一致意見時,會懷疑甚至于失去自身的理性判斷,出現接受多數人的意見而做出相同或者相似決策結果的現象。這樣的行為表現被稱為羊群效應或者從眾心理,其源自一種在群體中尋求安全感的主觀愿望。尤其是在風險投資信息模糊不清的情形下,決策者更易出現羊群效應。

另外,風險決策者在篩選決策過程中還容易誘發出多種即時情緒,如焦慮、欣喜、困惑、內疚、憤怒等,大量心理學實驗表明,在風險型的決策情景下,情緒經常與認知和判斷產生分歧,情緒做為非理性的心理行為,往往能直接驅動決策,影響決策結果,腦神經科學運用ERP(事件相關電位)技術,通過研究杏仁核、前額葉、下丘腦和大腦皮層等情緒和理性認知的腦反射區,也證實了情緒會參與個體的決策行為,影響決策過程和結果[4]。

4 現有風險投資項目篩選決策研究的不足

經典投資決策以“理性經濟人”為假設基礎,發展出眾多風險投資理論,預期效用理論是微觀經濟學的重要理論之一,給出了投資理性行為的精確描述;有效市場假說是現代金融學理論的重要基石,闡述了價格對各種因素的反應能力,是資本資產定價模型、期權定價模型的基礎;證券組合理論在組合資產最優化模型基礎上發展而來,是現代金融理論的基礎。同時,學者們利用DEA(數據包絡分析)、ANP(網絡分析法)、ISM(解釋結構建模)、模糊TOPSIS等方法,構建了一系列風險投資的篩選決策模型。然而,大量實證研究表明,經典風險投資理論常常無法解釋金融投資市場中出現的異象,究其原因,一方面這些風險項目的篩選決策方法大多建立在嚴格的假設基礎之上,要求信息準確、決策主體認知無偏差、環境確定,但顯然這在風險投資實際中只是一種理想的假設,并不符合風險投資高度不確定和復雜性的特征;另一方面,經典投資決策理論普遍忽略了對決策者心理行為的考量,在信息判斷上易于出現認識偏差,導致決策結果與實際的偏差。

事實上,風險投資項目的篩選決策不應視為單純追求最大期望值的理性邏輯推斷過程,而應該被認作隱含投資決策者行為特征的復雜認知過程。現有對風險投資項目決策的研究大多處于經驗管理階段,風險投資項目的篩選決策方法存在對初始評估信息處理簡單化的缺陷,亦缺乏對心理行為特征的刻畫和有效處理方法,難以對風險投資項目實踐進行指導。因此,需要將風險投資項目篩選決策的特征反映在決策模型中,才能克服經典投資決策理論及模型的局限。

5 結論

文章討論了風險投資與傳統投資的區別,分析了風險投資項目篩選決策的環境和心理行為特征,并進一步總結出現有風險投資項目決策研究中,普遍存在缺乏對不確定信息的有效處理方法,以及對心理行為特征影響的反映,這導致經典投資篩選決策方法應用于投資實踐會產生不合理決策偏差。

【參考文獻】

【1】Gompers P A, Gornall W, Kaplan S N, etc. How do venture capitalists make decisions?[J].Journal of Financial Economics,2020(135):169-190.

【2】任淮秀.投資銀行學[M].北京:中國人民大學出版社,2006.

【3】Hesham Bassyouny,Tarek Abdelfattah,Lei Tao. Beyond narrative disclosure tone: The upper echelons theory perspective[J]. International Review of Financial Analysis,2020,70.

【4】Philipp Kanske,Sonja A. Kotz. Positive emotion speeds up conflict processing: ERP responses in an auditory Simon task[J]. Biological Psychology,2011,87(1).