“一帶一路”倡議對我國物流行業上市公司國際化與經營績效的影響研究

2020-09-26 12:23:44蔡一喆

商場現代化 2020年15期

關鍵詞:一帶一路

摘 要:基于“一帶一路”倡議下物流行業實現飛速成長的背景,使用我國A股物流行業上市公司為研究對象,本文對“一帶一路”前后物流企業國際化程度與經營績效的變化進行實證研究,發現在“一帶一路”倡議提出后,“一帶一路”概念板塊的物流企業反而具有較少的收入來自海外業務,連同財務績效和企業價值均有所降低;但在具有海外業務的子樣本中,屬于“一帶一路”概念板塊的A股物流上市公司相對配對公司具有較高的海外業務占比。在“一帶一路”下,物流企業雖處于更優的政策環境與融資環境,但相對非概念板塊的公司可能存在盲目開展海外業務的現象,而立足國內市場為未來持續發展奠定基礎的物流公司具有更好的經營績效。本文為政府監管部門在“一帶一路”等國家級戰略背景下引導物流設施建設與物流行業發展提供理論依據,為物流企業利用變化的政策環境開展高效決策提供指引。

關鍵詞:“一帶一路”;物流行業;國際化程度;經營績效

一、引言

2013年,我國國家主席習近平分別提出建設“新絲綢之路經濟帶”和“21世紀海上絲綢之路”的合作倡議,該倡議旨在積極發展與沿線國家的經濟合作伙伴關系,共同打造政治互信、經濟融合、文化包容的利益共同體、命運共同體和責任共同體。6年來,我國政府已與沿線130多個國家和30多個國際組織前述政府間合作協議,在鐵路、港口、航空、能源等領域開展并實施了多個標志性項目,與沿線國家貿易額實現迅速增長,我國企業的對外直接投資環境也有顯著改善。其中,基礎設施是國家與地區之間互聯互通的基石,建設高質量、可持續、抗風險、價格合理、包容可及的基礎設施,有利于各國充分發揮資源稟賦,更好融入全球供應鏈、產業鏈、價值鏈,提高參與國際分工的效率。

在“一帶一路”倡議下,對國家經貿發展起到關鍵作用的物流行業也實現飛速成長,“一帶一路”正在打造的全球物流和運輸網絡將重塑全球航運和物流模式,給世界經濟成長注入新的活力。而如何評價“一帶一路”倡議在物流企業“走出去”的經濟后果在現有文獻中尚未得到一致結論。基于此,本文使用我國A股物流行業上市公司為研究對象,對“一帶一路”前后物流企業國際化程度與經營績效的變化進行實證研究,旨在為政府監管部門引導物流設施建設與物流行業發展提供理論依據,為物流企業利用利好的政策環境提高整體價值提供指引。

二、文獻綜述

現有文獻對“一帶一路”倡議的宏觀經濟后果和微觀經濟后果均進行了研究。在宏觀層面,林樂芬和王少楠(2016)采用動態面板系統GMM模型研究“一帶一路”倡議下人民幣國際化的影響因素,發現經濟規模占比、對外直接投資、貿易順差與幣值穩定等因素積極促進了人民幣國際化,但經濟自由度不利于人民幣國際化的推進,即仍需要政府積極發揮對資本項目的調控。在微觀層面,徐思等(2019)發現“一帶一路”倡議的實施顯著降低了受到倡議支持企業的融資約束,受到倡議支持企業的外源融資、銀行借款增量較多且銀行借款融資成本、公司債券融資成本較低、獲得的稅收優惠較多,“一帶一路”倡議對企業融資約束的緩解作用在新興優勢行業、外向型節點城市中更為顯著。

在物流相關研究中,王強和儲昭昉(2012)基于130家物流用戶企業的問卷調查數據,利用結構方程模型對第三方物流整合的關系型前置因素及其對企業績效的影響進行實證分析,發現關系承諾促進第三方物流整合,依賴和信任通過提高關系承諾來促進第三方物流整合,而第三方物流整合對企業績效有顯著的促進作用,并且這種促進作用會受到合作關系的歷史長度的影響。陳正林和王彧(2014)發現供應鏈集成可以顯著地提高公司財務績效,而其中的作用機制是供應鏈集成可以降低公司期間費用、提高資產使用效率,并向上下游合作者部分讓利。戴君等(2015)以我國130家物流用戶企業為調查對象,分析第三方物流整合對物流服務質量、伙伴關系及企業運營績效的影響,結果發現第三方物流整合能夠提高第三方物流企業的服務質量,物流服務質量積極作用于雙方的信任和關系承諾水平,而且伙伴關系的加深能夠促進企業運營績效的提高。宋則(2015)明確分析了“十三五”期間促進我國現代物流業健康發展的若干要點,認為發展現代物流業的短期工作重心在于壓縮運輸成本,長期努力目標在于降低庫存成本,事關民生和食品安全的農產品冷鏈物流應該作為現代物流業當中事關居民生活物流的關鍵分支,進行深入研究和協調推進。

本文研究結合了“一帶一路”經濟后果和物流企業經營績效影響因素兩方面文獻,主要對“一帶一路”倡議下我國物流行業上市公司的國際化程度與財務績效的變化進行分析。

三、實證研究設計

1.研究樣本與數據來源

本文選取2000年-2019年我國滬深A股物流行業上市公司為初始樣本,剔除數據缺失、資不抵債(LEV>1)的企業,并對所有連續型變量進行[1%,99%]的Winsorize處理。其中,上市公司海外業務收入數據來自Wind數據庫,其他財務和治理相關數據均來自CSMAR數據庫,“一帶一路”概念股相關信息來自同花順數據庫。其中,物流行業認定標準為證監會2012版行業分類中屬于“交通運輸、倉儲和郵政業”的全部A股上市公司。包括G53鐵路運輸業、G54道路運輸業、G55水上運輸業、G56航空運輸業、G57管道運輸業、G58裝卸搬運和運輸代理業、G59倉儲業和G60郵政業。

2.變量定義與模型構建

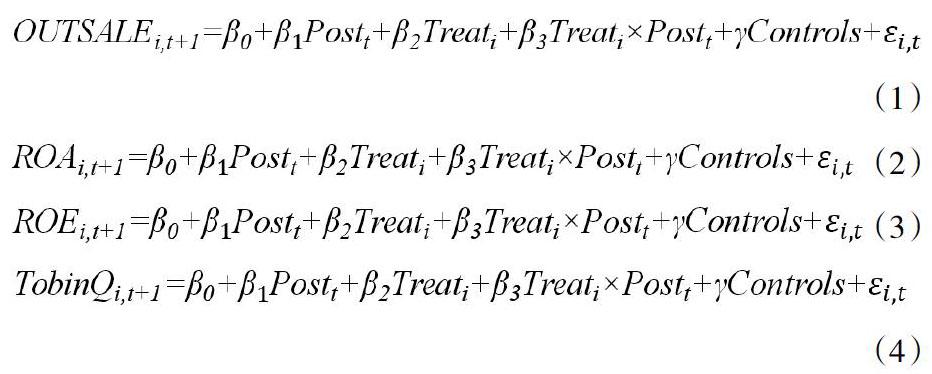

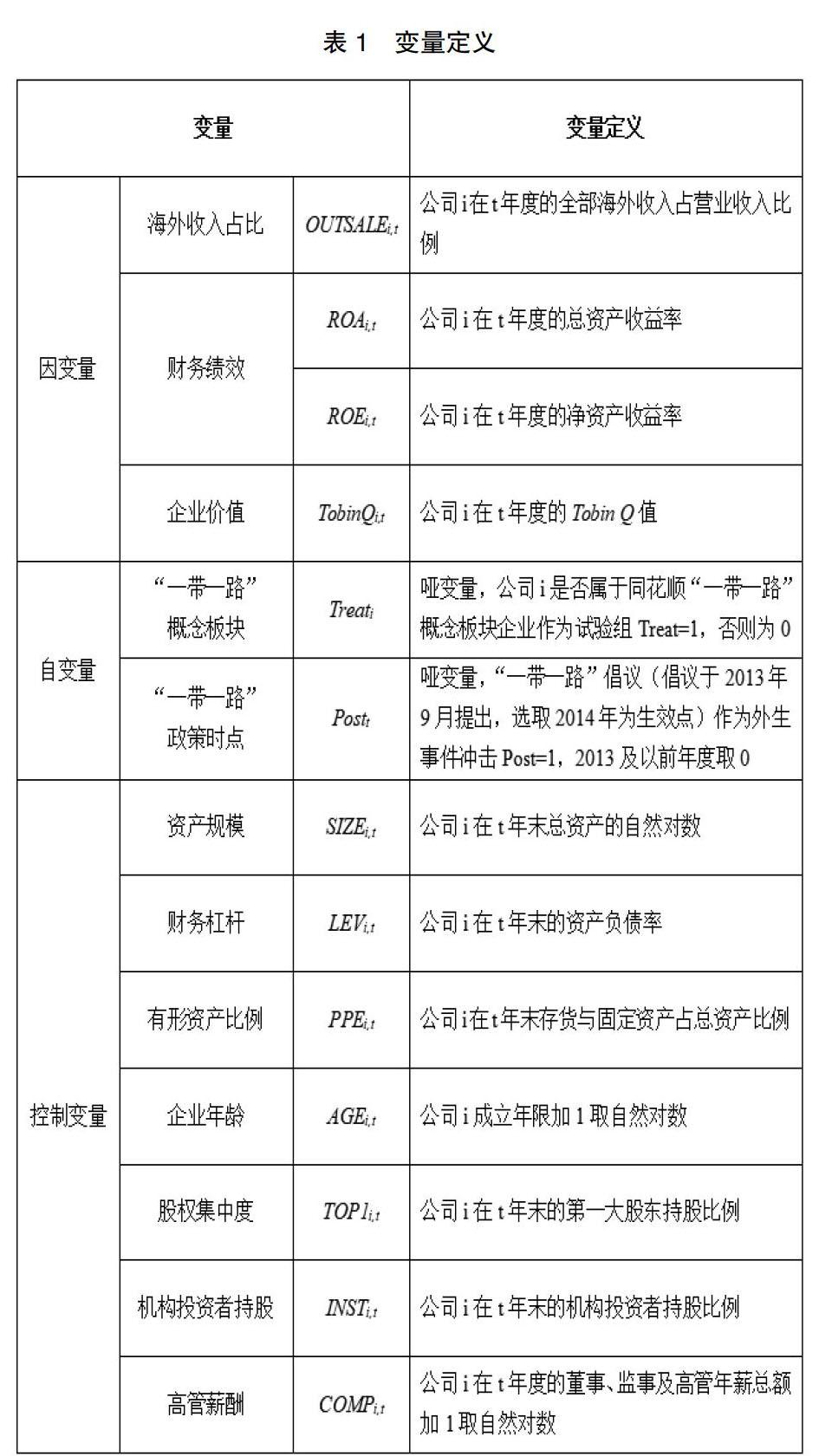

本文關注的企業國際化和經營業績分別采用海外業務收入占比、盈利能力和企業價值衡量。本文采用雙重差分法(DID),選取“一帶一路”倡議(政策于2013年9月提出,選取2014年為生效點)作為外生事件沖擊Post,選取是否屬于同花順“一帶一路”概念板塊企業作為試驗組Treat,使用模型(1)進行回歸分析,為緩解變量反向因果帶來的內生性問題,因變量均取未來1期值。為穩健性考慮,本文進一步使用傾向匹配得分(PSM)法,控制基本回歸中的控制變量計算物流企業參與“一帶一路”的傾向得分,采用1對1匹配得到對照組,進一步利用PSM-DID模型進行分析。參考徐思等(2019)等研究,本文在回歸分析時選取資產規模(SIZE)、財務杠桿(LEV)、有形資產比例(PPE)、企業年齡(AGE)、第一大股東持股(TOP1)、機構投資者持股比例(INST)、高管薪酬(COMP)作為企業層面控制變量。本文回歸均控制企業層面聚類穩健標準差。變量具體定義如表1所示。

四、實證研究結果

1.描述性統計結果

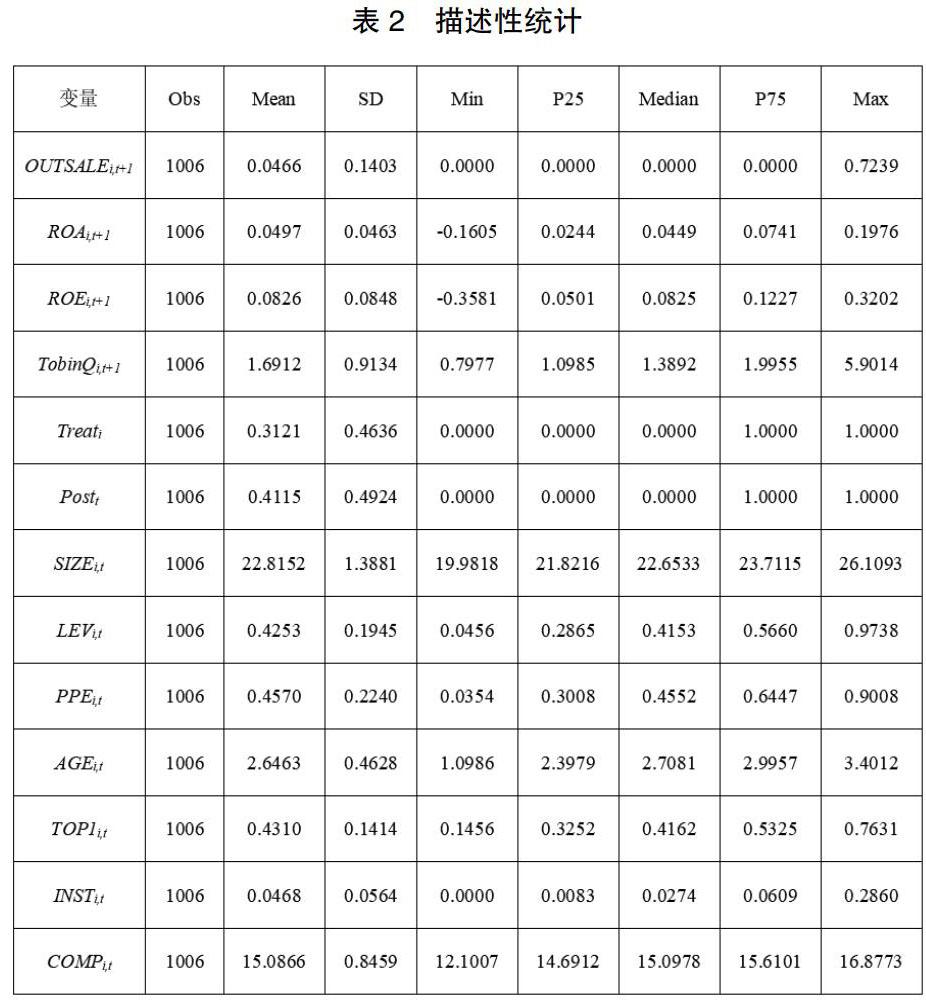

表2為變量描述性統計結果,經過篩選和剔除數據缺失樣本后,共剩余2000年-2019年間共1006個公司-年度觀測值。從因變量描述性統計結果來看,A股物流行業公司整體國際化程度不高,海外業務收入占比(OUTSALE)均值為4.66%,但中位數和第三分位數均為0,即僅有少部分企業存在海外業務,最大值為72.38%;財務績效指標ROA和ROE分布較為合理,均值分別為4.97%和8.26%;企業價值變量TobinQ在不同樣本之間差異較大,最小值僅為0.7977,最大值為5.9014,標準差為0.9134,說明物流公司面臨的市場估值有較大差異。另外,有31.21%的樣本為“一帶一路”概念板塊的物流公司,41.15%的觀測值位于“一帶一路”倡議提出后,分布較為均勻。各公司層面控制變量的描述性統計結果比較符合預期,此處不再贅述。

表3為主要變量的Pearson和Spearman相關系數檢驗結果。其中,海外業務收入占比(OUTSALE)與上市公司整體盈利水平(ROA和ROE)呈顯著的負相關關系,這與公司運營的經濟直覺有一定的差異,但由于目前經濟形勢變動劇烈加之國際關系存在較大的不確定性,上市公司來源于海外的收入越多表明其對海外業務的依賴性,在外部不確定環境下企業出口和對外直接投資可能受到一定阻力,加之匯率變動導致海外業務利潤的核算存在匯兌風險,導致最終盈利水平下降。另外,企業價值(TobinQ)與上市公司整體盈利水平(ROA和ROE)均顯著正相關,即上市公司盈利能力越強往往獲得股票市場更加積極的評價。其他控制變量之間的相關系數均未超過0.5,在回歸時本文也進行了VIF共線性檢驗,不存在共線性問題帶來的回歸結果扭曲。

3.多元回歸分析

表4為模型(1)的多元回歸結果,在基本的DID檢驗中本文使用Pooled-OLS回歸,未對樣本進行配對,第(1)和(3)-(5)列為全樣本回歸結果,第(2)列為有海外業務收入的子樣本的回歸結果。從(1)-(2)列結果可以看出,Treat的系數均在1%水平顯著為正,即屬于“一帶一路”概念板塊的上市公司越傾向獲得海外業務收入,且在有海外收入的前提下,海外收入占比也越高,即參與“一帶一路”概念為上市公司“走出去”提供了利好的政策環境,此類上市公司更易實現國際化;Post的回歸系數僅在第(3)列顯著為負,即“一帶一路”倡議提出后,物流行業上市公司反而未獲得更好的盈利業績。交乘項Treat*Post系數在第(1)和第(5)列顯著為負,即在“一帶一路”倡議提出后“一帶一路”概念板塊的物流企業反而具有較少的收入來自海外業務,連同企業價值均有所降低。

表4采用Pooled-OLS回歸可能忽略了樣本公司的固有差異,表5為使用傾向匹配得分(PSM)將樣本進行匹配后得出的回歸結果。可以發現,第(2)列交乘項Treat*Post系數均在5%水平顯著為正,第(3)-(5)列中交乘項Treat*Post系數均在5%水平顯著為負,證實前述基本檢驗結果。在“一帶一路”倡議提出后,在具有海外業務的子樣本中,屬于“一帶一路”概念板塊的A股物流上市公司相對配對公司具有較高的海外業務占比,企業價值相對非概念板塊的物流企業也均有所降低。本文認為可能的原因是,在“一帶一路”下,物流企業雖處于更優的政策環境與融資環境,但相對非概念板塊的公司可能存在盲目開展海外業務的現象;而盈利能力和企業價值的降低說明立足國內市場為未來持續發展奠定基礎的物流公司具有更好的經營業績和企業價值。

五、結論

近年來,隨著居民收入和消費水平提升,物流服務需求升級態勢明顯,汽車、冷鏈、醫藥等物流需求持續增加,網上零售帶動快遞快運等行業延續高速增長態勢,工業型物流需求加快升級。中國物流業正處于重要的戰略機遇期,“一帶一路”倡議為中國物流行業對外合作擘畫了廣闊前景,而我國物流業轉型升級的現實需要也為“一帶一路”沿線地區物流合作提供了重要契機。本文在微觀企業層面對“一帶一路”倡議的經濟后果進行討論。本文使用我國A股物流行業上市公司為研究對象,對“一帶一路”前后物流企業國際化程度與經營績效的變化進行實證分析,發現在“一帶一路”倡議提出后,“一帶一路”概念板塊的物流企業反而具有較少的收入來自海外業務,連同財務績效和企業價值均有所降低;但在具有海外業務的子樣本中,屬于“一帶一路”概念板塊的A股物流上市公司相對配對公司具有較高的海外業務占比。在“一帶一路”下,物流企業雖處于更優的政策環境與融資環境,但相對非概念板塊的公司可能存在盲目開展海外業務的現象,而立足國內市場為未來持續發展奠定基礎的物流公司具有更好的經營績效。

本文為政府監管部門在“一帶一路”等國家級戰略背景下引導物流設施建設與物流行業發展提供理論依據,為物流企業利用變化的政策環境開展高效決策提供指引。

參考文獻:

[1]陳正林,王彧.供應鏈集成影響上市公司財務績效的實證研究[J]. 會計研究,2014,(2):49-56.

[2]戴君,謝琍,王強.第三方物流整合對物流服務質量、伙伴關系及企業運營績效的影響研究[J].管理評論,2015,27(5):188-197.

[3]林樂芬,王少楠.“一帶一路”進程中人民幣國際化影響因素的實證分析[J].國際金融研究,2016,(2):75-83.

作者簡介:蔡一喆(1996.12- ),男,漢族,籍貫:安徽省淮南市,內蒙古工業大學經濟管理學院,物流工程專業,碩士在讀