淺析建筑業營改增對工程成本核算的影響

2020-10-09 10:01:11唐娜

價值工程 2020年27期

唐娜

摘要:工程成本核算是將工程施工過程中發生的各項生產、辦公費用,通過工程施工科目予以匯總,然后直接計入有關成本核算對象,并計算出建筑工程的實際成本。自2016年5月1日營改增政策實施以來,建筑業工程成本核算范圍發生了根本性轉變,不僅增加了財務部門的工作量,同時,對工程成本核算精準度也提出了更高的要求。因此,本文將圍繞建筑營改增對工程成本核算產生的影響以及有效應對策略予以全面闡述。

Abstract: Engineering cost accounting is to summarize the production and office expenses in the process of engineering construction through the engineering construction subjects, and then directly include them into the relevant cost accounting objects, and calculate the actual cost of the construction project. Since the implementation of the policy of replacing business tax with value-added tax on May 1, 2016, the scope of engineering cost accounting in the construction industry has undergone a fundamental change, which not only increases the workload of the financial department, but also puts forward higher requirements for the accuracy of engineering cost accounting. Therefore, this paper will focus on the impact of replacing business tax with value-added tax on project cost accounting and effective coping strategies.

關鍵詞:建筑業;營改增;工程成本核算;影響;應對策略

Key words: construction industry;replacing business tax with value added tax;engineering cost accounting;impact;countermeasures

中圖分類號:F406.72? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)27-0001-02

0? 引言

建筑業作為國民經濟的支柱型產業,每年上繳的利稅額始終占據較高比重,自營改增實施以來,建筑業的增值率稅率和增值稅征收率分別為9%和3%,稅率的改變為建筑業經營利潤的增長帶來了利好。但是,由于建筑業投資成本高、施工周期長、分包工程多,加之營改增后,建筑業增值稅進項稅額可以抵扣,征稅范圍、稅率以及計稅依據發生變化,這就給工程成本的確認、計量等工作帶來諸多影響。

1? 營改增政策對建筑業產生的深遠影響

1.1 避免重復繳稅,減輕企業稅負? 與其它行業相比,建筑業在施工過程中涉及的工程物資量較大,機械設備等固定資產所占的比例較高。在營改增政策實施之前,建筑業企業作為納稅主體,在繳納營業稅時,需要以建筑勞務所取得的全部收入為計算依據,對施工過程中購進的各種大宗材料以及機械設備,不得抵扣增值稅,以至于出現重復繳稅的情況,進而加重了企業的納稅負擔。而營改增政策實施后,企業在生產過程中牽涉到的材料購置稅與機械設備購置稅都可以抵扣進項稅額,這就使企業的運營成本大幅降低,同時,提高了流動資金周轉率,給企業的正常生產經營活動提供了強大的資金保障。另外,結合建筑工程規模,許多施工企業紛紛采取分包的方式,將部分工程或者分項工程轉包給其它企業,在此期間產生的工程分包費用將全額列入計稅范疇,無形當中就增加了企業的稅負。但是,在營改增政策實施后,工程分包所產生的稅額將全部抵扣進項稅額,為企業減輕了稅收負擔,促進企業健康可持續發展。

1.2 規范經營行為,維護市場秩序? 營改增政策實施以后,建筑總包單位與分包單位在結算工程款時,需要對進項稅額進行抵扣,企業的稅額抵扣行為將受到當地稅務部門的統一監督與管理,施工企業根據稅務部門的相關規定需要按時報送企業經營情況的相關材料,比如月度財務報表等,稅務部門將這些材料進行統一備案,以隨時了解企業的經營狀況。另外,稅務部門借助于信息技術已經建立了建筑業增值稅發票信息管理系統,企業在申領增值稅發票時,需要在信息系統中進行確認,有效避免了虛假發票的產生,使企業的經營行為得到進一步規范,市場經營也變得井然有序。

1.3 增強創新力,推廣新技術? 機械設備作為建筑行業的動力裝備,為企業開展正常的生產經營活動提供了強大的動力支持,而營改增政策實施后,允許企業抵扣新購置機械設備的進項稅額,減輕了企業稅負,企業可以將這些資金運用到機械設備改良以及新技術引進方面,以此增強企業的綜合競爭實力。由此可以看出,建筑業營改增政策的貫徹實施,加快了建筑行業新技術、新工藝的研發進程,為企業經營規模的擴大與經濟效益的持續增長奠定了堅實基礎[1]。

2? 建筑業營改增對工程成本核算范圍的影響

對于建筑行業而言,工程成本主要涉及建筑安裝費用、機械設備購置費用、間接費用以及其它費用。由于營改增政策明確規定允許建筑業抵扣增值稅進項稅額,這就使工程成本核算的范圍發生了質的轉變。

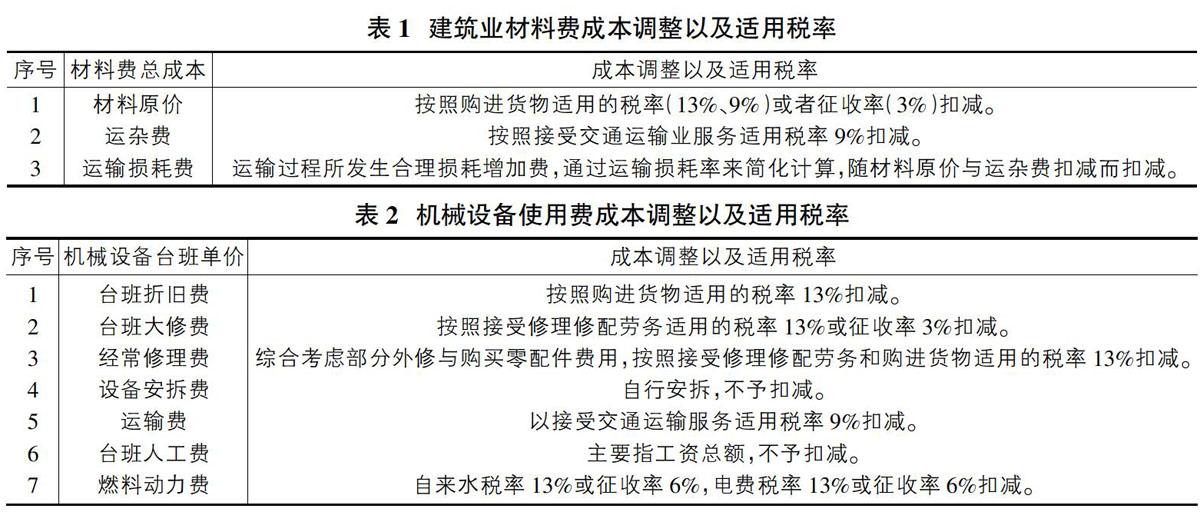

2.1 建筑安裝費用? 建筑安裝工程費用按構成要素劃分為人工費、材料費、施工機具使用費、企業管理費、利潤、規費、稅金,按造價形成劃分為分部分項工程費、措施項目費、其他項目費、規費、稅金。其中:人員工資作為人工費的重要組成部分,不計入進項稅額。但是,如果人工費總額在建筑安裝費用總額中占據較高比例,實施營改增政策后,就會增加企業稅負。而企業在施工過程中產生的材料費,如果符合《增值稅法》的規定,則可以進行抵扣,這樣,材料費的入賬成本就會降低。材料費成本調整以及適用稅率如表1所示。

比如以水泥材料為例,某地區42.5號水泥的市場均價為496.55元/噸,如果水泥的增值稅率為13%,運雜費稅率為9%,材料保管費40%的部分允許進項抵扣,耗費率為2.5%,通過計算可以得出材料費的入賬成本下降11.23%。因此,營改增政策實施后,對建筑材料費的入賬成本影響較大。

機械設備使用費主要由機械臺班單價與臺班消耗量組成,涉及到臺班折舊費、大修費、機械安拆費、運費、臺班人工費、燃料費、車船稅費等,與材料費相比,機械設備使用費的入賬成本與發票金額以及支付對價也需要進行一系列調整。機械設備使用費成本調整以及適用稅率如表2所示。

措施費涉及到施工技術、日常生活、安全管理、環境保護等非工程實體項目產生的各種費用。由于措施費名目眾多,牽涉的范圍較廣,在成本核算時,往往結合施工現場與施工季節等要素。比如夜間施工增加費、安全文明施工費、二次搬運費、冬季、雨季施工增加費等。實施營改增政策后,由于部分措施費存在進項稅額,因此,措施費的入賬成本與發票金額或者費用支付對價也需要進行相應調整。比如安全文明施工費中的安全警示標志牌費用、垃圾清運費用、材料堆放費用以及安全防護用品費用涉及到13%、9%、6%的進項稅率;夜間施工增加費中的施工照明設備費用以及電費分別按13%、9%或者征收率6%、3%的稅率扣減;冬季、雨季施工增加費中的防雨材料使用費按照13%的進項稅率扣減,或者按照6%、3%的征收率扣繳;專業措施項目費中的模板與支架費用按13%的稅率征繳,或者按照6%、3%的征收率扣除,如果外租模板或者支架,則按照13%的稅率扣除[2]。

2.2 機械設備購置費? 機械設備購置費在工程總承包合同總價中占據較大比重,實施營改增政策后,由于機械設備購置費存在可抵扣項,因此,機械設備購置費的入賬成本與發票金額或者費用支付對價相比,也要進行相應調整,并參考材料費的調整方法與進項稅率開展成本核算工作。

2.3 其他費用? 其他費用名目較多,主要包括辦公費、印刷費、技術支持服務費、中介費、宣傳費等,這些費用直接計入抵扣項,扣除進項稅額后將其作為入賬成本,而涉及到的其他間接費用則無需調整。另外,與建筑工程相關監理費、科研費、試驗費、勘察設計費、環評費、安全檢測等其他費用,入賬成本則按照6%的稅率進行扣繳后方可作入賬處理。

3? 營改增背景下建筑業工程成本核算的有效應對策略

3.1 及時申報進項稅額,健全發票管理機制? 建筑施工企業作為一般納稅人,當取得增值稅專用發票后,應當在規定的時限內向當地的稅務機關及時申報抵扣的進項稅額,申報時限通常在180日內,如果逾期未申報,進項稅額將無法抵扣。為了避免偷稅、漏稅現象的發生,施工企業的財務管理部門應當進一步加強對增值稅專用發票的管理力度,建立健全發票管理機制,對濫用發票的行為堅持“零容忍”態度,如果牽涉的數額巨大,應將責任人依法移交檢察機關處理[3]。

3.2 正確設置會計科目,完善會計監督體系? 建筑業營改增政策出臺后,對工程成本核算工作產生的影響力巨大,對于多數企業財務人員來說,一時難以適應新稅法,以至于在實際工作當中,常常出現違背會計核算準則與基本會計制度的情況,因此,為了避免這種現象的出現,企業財務管理人員應當結合企業經營發展實際以及內部管理需要正確設置會計科目,避免出現重復設置的情況。同時,為了提升工程成本核算工作績效,企業財務部門可以和社會上專業的中介機構以及業內專業人士進行經驗交流,就營改增政策的實施要點進行探討和鉆研,為工程成本核算工作提供重要的參考依據。另外,根據企業的經營規模,應當設置一個科學完善的內部審計機構,對工程成本核算工作進行有效監督和檢查,以杜絕人為失誤現象的發生,避免給企業帶來經濟損失。

3.3 提升實踐操作能力,健全內部培訓體系? 由于營改增政策的貫徹落實時限較短,許多建筑施工企業的財務管理人員對政策精髓還處于懵懂狀態,這就需要施工企業根據現有的財務會計崗位職責建立一個科學系統的內部培訓體系,將新稅法、成本核算專業知識、個人職業素養等內容納入到培訓計劃當中,以充實和豐富財務人員的知識體系。同時,通過崗位技能大比拼等活動,來提升財務人員的實踐操作能力,將與新稅法相關聯的知識點滲透到財務人員的腦海當中,以增強企業財務管理團隊的硬實力。

4? 結束語

營改增政策實施以來,從宏觀層面看,規范了建筑行業的納稅行為,避免了偷稅、漏稅等現象的發生,使企業管理逐漸步入正軌。從微觀層面看,對工程成本核算工作產生深遠影響,尤其是生產經營過程中產生的各項費用的入賬成本大幅降低,間接為企業創造了豐厚的經濟利潤。因此,施工企業應當牢牢抓住這一發展機遇,在履行納稅人法定義務的同時,為企業的健康可持續發展做出積極貢獻。

參考文獻:

[1]張晶.關于營改增下建筑業核算問題的研究[J].中國經貿,2020(6):154-155.

[2]龍艷紅.營改增對建筑業會計核算的影響分析[J].財會學習,2019(22):177,179.

[3]閆春秀.營改增對建筑施工企業成本管理的影響及應對策略[J].管理觀察,2018,038(12):173-175.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

情感讀本·理論篇(2016年9期)2016-11-05 17:25:52

新聞前哨(2016年10期)2016-10-31 17:17:40

中國科技博覽(2016年18期)2016-10-19 08:30:46

中國市場(2016年33期)2016-10-18 13:03:56

中國市場(2016年33期)2016-10-18 12:30:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38