偽股份回購下的減持

2020-10-10 11:59:10黃榮彬

中國商論 2020年18期

黃榮彬

摘 要:隨著股份回購條件放寬,我國迎來了股份回購的高峰,與此同時公司董事、高管減持股份的行為也越來越多。而在資本市場上,這兩者的關系,即股份回購與高管減持越來越引起人們的注意。本文在觀察到案例公司股份回購公告后存在的高管減持現象后,通過事件研究法,計算出案例公司股份回購事件帶來的異常收益率,分析其終止回購的解釋,進而得出以下結論:案例公司很可能存在股份回購配合高管減持的情況。

關鍵詞:股份回購 ?高管減持 ?事件研究法

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2020)09(b)--03

股份回購制度對于上市公司進行資本運作、股權激勵等有著重要的作用,自發展以來,受到許多的上市公司的歡迎。而我國自2018年下半年放寬回購條件后,越來越多的上市公司選擇回購自己公司的股份進行相關的后續處理。然而由于回購股票屬于利好消息,通常會帶動公司股價的上升,因此很多股份回購的背后,隱藏的是董監高減持套利的現象。本文選擇了藍盾公司的股份回購案例進行研究,驗證藍盾是否存在股份回購配合減持套利的現象。

1 案例介紹

藍盾信息安全技術股份有限公司是一家總部位于廣州、成立于1999年的企業。2012年3月15日在深圳證券交易所創業板上市,股票代碼為300297。2018年10月19日,藍盾發布了股份回購的預案公告,表示公司計劃以自有或自籌資金進行股份回購,回購資金總金額不超過人民幣8000萬元且不低于4000萬元,回購價格不超過人民幣8元/股,回購的股份將用作公司股權激勵或員工持股計劃。2019年10月29日決定終止本次回購。

2 回購事件分析

藍盾股份回購事件持續時間為2018年11月5日至2019年10月29日,在此期間,僅有少數幾個交易日的股價大于等于8元,這意味著公司有著充分的時間與機會實施回購計劃。然而在本次回購事件中,藍盾公司在回購期限還剩兩個月時才進行了首次且唯一的一次回購,并且該回購的股份數目極少,金額也很低。同時,與回購緩慢、回購力度不足相反的是,該公司的股東、高管在大幅度地減持股份,且減持較為迅速,這不得不引起筆者的懷疑,藍盾公司是否存在忽悠式股份回購,提升公司股價,進而配合董監高進行減持套利的行為。

藍盾對深交所關注函進行了回復,對其未實施股份回購作出了解釋。第一點是定期報告披露窗口期無法實施回購,在我們看來,這個解釋是過于牽強的。因為對于窗口期的披露,公司是可以自行決定的,所有的上市公司都會面臨窗口期的問題,然而進行回購的上市公司并不少。第二點是由于股東存在減持的情況,出于回購的嚴謹性而未實施回購。然而,這一理由并不合理。如果股份回購公告確實是為了配合董監高的減持行為,在整個股份回購期間,只要董監高發布減持公告后,藍盾就不會進行回購,這樣的回購確實就是忽悠式回購。如果董監高的減持是正常行為,在減持之外的時間,股價并沒有高于回購價格,又為何不進行回購。第三點是公司為了保證有充足的運營資金,決定終止回購。這一解釋同樣是缺乏力度的。根據2018年年報以及2019年季度報表,藍盾公司的貨幣資金分別為11億元、3.32億元、3.02億元以及3.43億元,這幾個時點的數據都遠遠超過回購資金上限8000萬元。而根據2019年12月19日《關于出售全資子公司股權進展暨完成工商變更登記的公告》的內容,藍盾股份以2.88億元的價格將和誠科技孵化器有限公司100%股權轉讓給科學城集團,款項用于結清本公司對交通銀行廣州天河北支行的欠款。而藍盾股份的總部在2018年9月搬遷至此,這意味著藍盾出售了它的辦公大樓。往下深究,總部附近的地價、房價,隨著許多高新企業的進駐在不斷地攀升,這意味著該固定資產市場是良好的。藍盾此舉,似乎在表示他們的資金鏈存在問題。在資金充足之時沒有進行回購,在回購事件將近結束時、公司資金不足時選擇了終止回購,這似乎表明公司本就沒有過分重視該回購事件。

3 短期績效分析

本文打算通過事件研究法計算股份回購公告產生的異常收益率、累計異常收益率,判斷該事件帶來的超額收益,以此試圖證明董監高存在以忽悠式股份回購配合減持的動機。

3.1 短期績效研究過程

目標事件為藍盾的股份回購公告。(1)事件窗口期:事件日為股份回購預案公告日,即2018年10月19日,因為在這一天,股份回購這一事件就會給資本市場帶來影響。事件期選取的是事件日前后共20個交易日,即事件窗口期為[-10,10],2018年9月28日至11月2日。(2)估計期:估計期是為了根據深證綜合指數與個股收盤價之間的關系,運用市場模型,估計出在事件窗口期,不受股份回購事件影響下的正常的收益率。本文在事件窗口期的基礎上,往前推移120個交易日,即估計期為[-130,-11],2018年4月9日至9月27日。

事件研究法在確認預期收益時,可以選擇的模型有市場調整模型、均值調整模型、不變收益模型以及市場模型。這一系列模型都有學者做出了研究,計算出來的結果較為接近。由于市場模型考慮了與大盤相聯系的風險因素和收益,因此,本文選用了市場模型,即調整后的CAPM模型。具體的模型如下: (1)

其中,為股票i在第t日的實際收益率,本文選取的實際收益率是藍盾公司考慮現金紅利再投資的股票收益率;為本模型的截距項;為公司收益率與大盤收益率線性關系的斜率;為交易日t的31綜合AB股和創業板考慮現金紅利再投資的市場組合收益率;為第t日內企業股票收益率的擾動項,數據均來源于國泰安CSMAR數據庫。

計算異常收益率和累計超額收益率。異常收益率是相對于正常收益率而言的,指的是在不存在特定事件時,公司股票預期收益率與特定事件發生后,公司股票實際收益率的差額。在本案例中,指的是藍盾股份回購公告后的股票收益率與不存在該公告的收益的差額。

通過估計期的數據,根據式(1)可以求出事件期的和,再將事件期的代入式(1)就可以得到在沒有回購事件發生時的預期收益率。異常收益率的公式為:

(2)

累計異常收益率公式為:

(3)

假設檢驗。假設藍盾的股份回公告沒有對其股票價格產生影響,通過計算得出的累計異常收益率應該顯著為0。通過式(4)進行T檢驗:

(4)

3.2 短期市場效應結果分析

由表1可得個股與綜合AB股收益率的線性關系為:

檢驗整個方程顯著性的F統計量為86.215,p值(Prob > F)為0,表明這個回歸方程整體高度顯著。所有解釋變量的回歸系數p值(P>|t|)小于0.01,故在1%的水平上顯著。

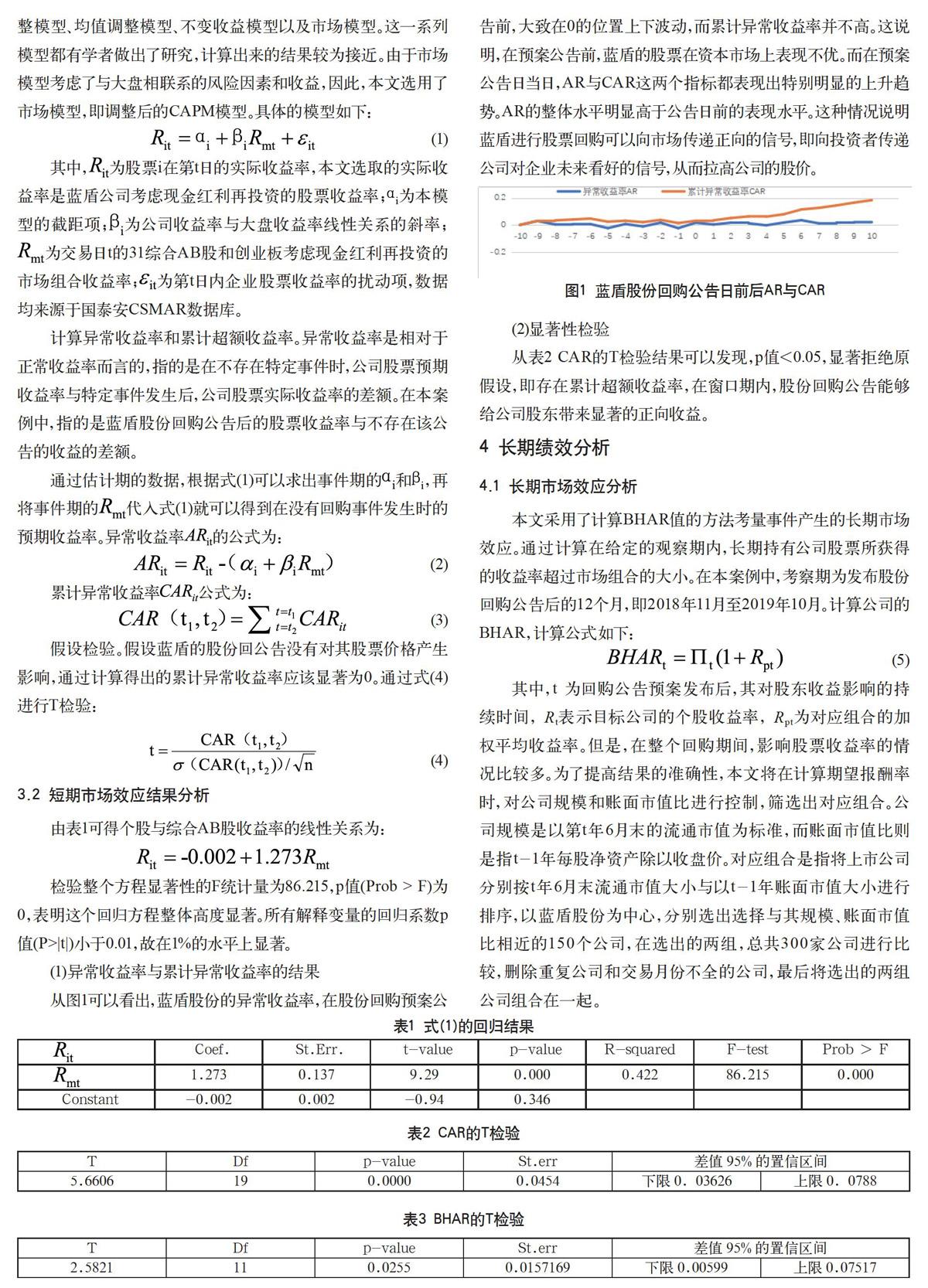

(1)異常收益率與累計異常收益率的結果

從圖1可以看出,藍盾股份的異常收益率,在股份回購預案公告前,大致在0的位置上下波動,而累計異常收益率并不高。這說明,在預案公告前,藍盾的股票在資本市場上表現不優。而在預案公告日當日,AR與CAR這兩個指標都表現出特別明顯的上升趨勢。AR的整體水平明顯高于公告日前的表現水平。這種情況說明藍盾進行股票回購可以向市場傳遞正向的信號,即向投資者傳遞公司對企業未來看好的信號,從而拉高公司的股價。

(2)顯著性檢驗

從表2 CAR的T檢驗結果可以發現,p值<0.05,顯著拒絕原假設,即存在累計超額收益率,在窗口期內,股份回購公告能夠給公司股東帶來顯著的正向收益。

4 長期績效分析

4.1 長期市場效應分析

本文采用了計算BHAR值的方法考量事件產生的長期市場效應。通過計算在給定的觀察期內,長期持有公司股票所獲得的收益率超過市場組合的大小。在本案例中,考察期為發布股份回購公告后的12個月,即2018年11月至2019年10月。計算公司的 BHAR,計算公式如下: (5)

其中,t 為回購公告預案發布后,其對股東收益影響的持續時間, Rt表示目標公司的個股收益率, Rpt為對應組合的加權平均收益率。但是,在整個回購期間,影響股票收益率的情況比較多。為了提高結果的準確性,本文將在計算期望報酬率時,對公司規模和賬面市值比進行控制,篩選出對應組合。公司規模是以第t年6月末的流通市值為標準,而賬面市值比則是指t-1年每股凈資產除以收盤價。對應組合是指將上市公司分別按t年6月末流通市值大小與以t-1年賬面市值大小進行排序,以藍盾股份為中心,分別選出選擇與其規模、賬面市值比相近的150個公司,在選出的兩組,總共300家公司進行比較,刪除重復公司和交易月份不全的公司,最后將選出的兩組公司組合在一起。

4.2 長期績效結果分析

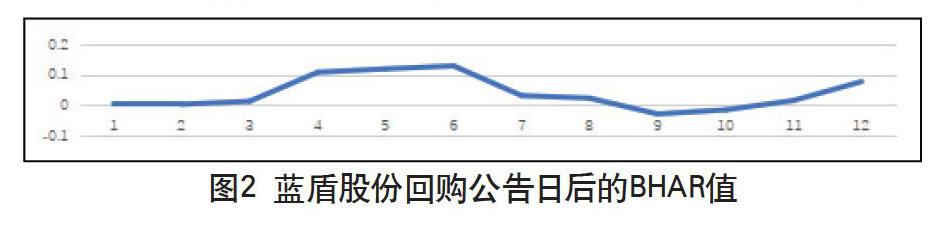

從圖2可以看出,在藍盾股份發布股份回購公告后,后續12個月內的BHAR值雖然上下波動,但大多數月份為正數。其中3—4月份幾乎達到頂峰,然后逐漸下降,這可能是由于市場對于藍盾長時間未進行回購而作出的消極反應,后來8月開始上升,這可能是由于藍盾在8月回購了股份,刺激了市場,釋放了積極的信號。

對所得BHAR值進行t檢驗,如表3所示,檢驗結果p=0.0255,在5%的水平上顯著。這表明股票回購給藍盾股份的股東確實可以帶來長期的正向收益。綜上所述,無論是從短期市場效應還是長期持有收益來看,藍盾的股份回購公告都對股價產生了積極的影響,投資者們對該公告是認可的,市場反映是良好的。這意味著,在股份回購公告后,董監高股份的拋售可以獲得更多的收益。

5 結語

本文主要在藍盾股份2018年股份回購公告事件的基礎上,先是質疑其對未實行回購的解釋,懷疑藍盾公司股份回購的真實性。再通過計算股份回購公告后事件帶來的異常收益率、累計超額收益率以及長期持有收益,分析出股份回購公告可以給公司股價帶來短期、長期的正向收益,得出藍盾具有實施股份回購的動機,即為了配合董監高減持可以獲得更高的收益。具體結論如下:藍盾很可能存在忽悠式股份回購,由于其股份回購解釋不成立,而股份回購公告可以帶來短期、長期的正向收益,因此該股份回購很可能是為了配合董監高的減持行為。

參考文獻

王瑞華.A公司股份回購的動因及效應研究[J].上海商業,2019(11).

王清剛,徐欣宇.上市公司股份回購的動機及市場反應研究[J].會計之友,2014(12).

陳游.股份回購的財務效應分析[J].財會月刊,2007(02).