員工持股計劃對企業績效的作用分析

2020-10-12 14:12:49李愛華張鐳

中國市場 2020年26期

李愛華 張鐳

[摘要]我國員工持股計劃的實施過程一波三折,效果不佳,文章通過對歐菲科技公司員工持股計劃實施效果的研究,探討員工持股計劃是否對企業績效有積極的影響,并從中發現問題,得到啟示,從而提出我國發展員工持股制度的建議。

[關鍵詞]歐菲科技;員工持股;企業績效

[DOI]10.13939/j.cnki.zgsc.2020.26.

1.我國員工持股計劃的發展

員工持股計劃起源于美國20世紀50年代,并在全球逐步應用,20世紀80年代引入我國,其在我國的發展主要有四個階段,分別以股份制改革、企業制改革、股權激勵、所有制改革為主要形式[1]。2013年,十八屆三中全會的召開使得員工持股制度迎來了新一輪發展,激勵手段、股票來源、購股資金更加多元化,預示著我國員工持股制度正在不斷進步,走向成熟。

2.歐菲科技員工持股案例介紹

2.1歐菲科技企業簡介

歐菲科技股份有限公司,以下簡稱歐菲科技。歐菲科技以光學光電和智能汽車業務為主要收入來源。2010年以來,消費者對電子設備的需求呈現爆發式增長,迫使處于通訊設備行業的歐菲科技面臨一系列挑戰[2]。首先,資金不足。歐菲科技作為高新技術企業,需要一定資金支持企業研發和運營。其次,研發人員不足。高新技術企業要想成為行業內的常青樹,持續不斷的研發能力是必不可少的重要因素。再次,工藝流程復雜。產品生產過程需要經過十幾道繁雜的工藝流程,不僅需要精密的儀器設備,還需要具有豐富經驗的管理人員。

2.2歐菲科技員工持股計劃實施方案

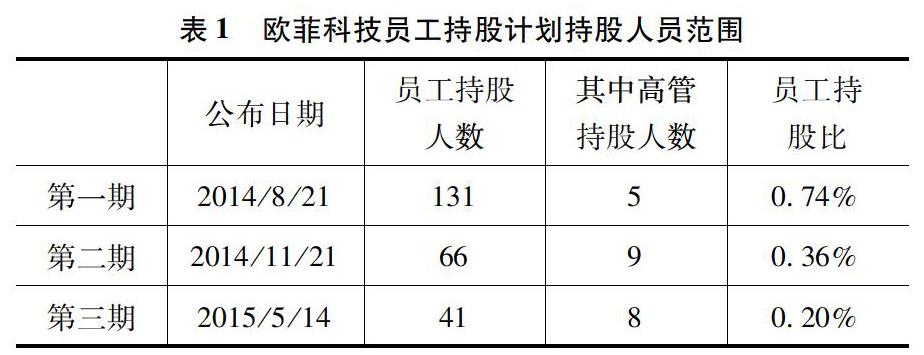

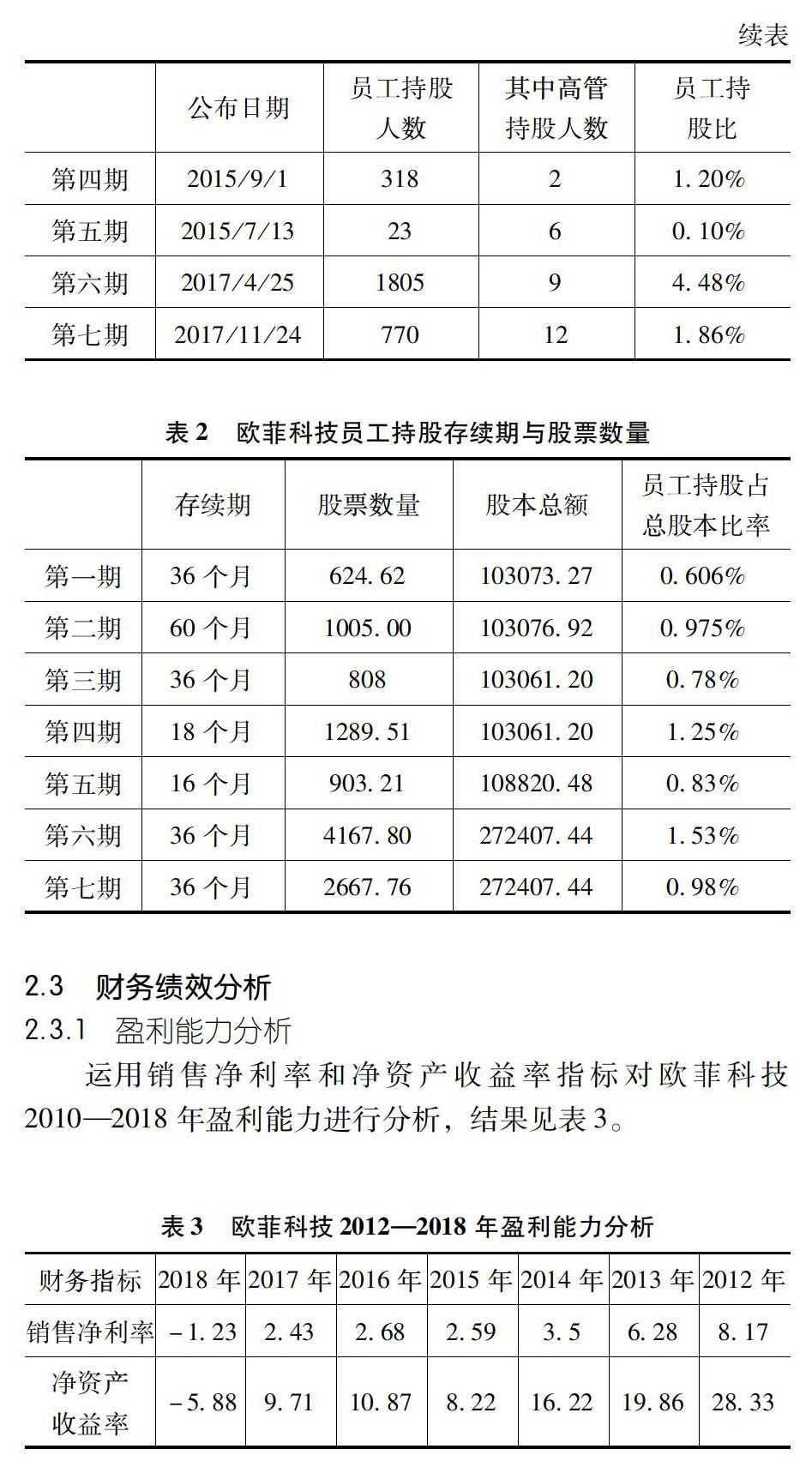

為了解決以上問題,吸納智能汽車領域的精英,進一步提高公司在行業內的競爭力與員工凝聚力,2014年,歐菲科技決定推行員工持股計劃。從2014年至今共實施了七期員工持股計劃。具體持股人員范圍及持股存續期、股票數量如表1和表2所示。

2.3財務績效分析

2.3.1盈利能力分析

運用銷售凈利率和凈資產收益率指標對歐菲科技2010-2018年盈利能力進行分析,結果見表3。

與2012和2013年比較,2014年員工持股計劃實施后銷售凈利潤下降,2014年以后企業盈利能力明顯不如以前。凈資產收益率的變化與銷售凈利率同方向變動,2018年歐菲科技的凈資產收益率與銷售凈利率降至近年來最低,業績下滑嚴重。通過分析可以發現,員工持股計劃后,公司盈利能力出現一定程度的下降。

2.3.2償債能力分析

運用流動比率和速動比率指標對歐菲科技2010-2018年償債能力進行分析,結果見表4。

從流動比率來看,歐菲科技從2012年到2018年,最高值1.49,短期償債能力不強。在第三到五期員工持股計劃實施以后,流動比率發生小規模下降。從速動比率來看,公司在2012到2013年速動比率低于行業平均水平,2014年到2015年速動比率有所提升,說明前兩期的員工持股計劃對速動比率有積極影響。2016-2018年速動比率下降,說明后五期員工持股計劃都沒有對速動比率產生積極作用。

2.3.3營運能力分析

運用存貨周轉率和應收賬款周轉天數指標對歐菲科技2010-2018年營運能力進行分析,結果見表5。

就總體趨勢而言,存貨周轉率呈現下降趨勢,只在2014年達到峰值,說明員工持股計劃在第一期公布時對存貨周轉率有積極影響,2015年以后,存貨流動性越來越差,并沒有達到長期激勵作用。應收賬款周轉率效果同存貨周轉率一致。

3.案例啟示

歐菲科技的員工持股計劃沒有提升公司的整體績效,主要原因有以下幾點。

3.1員工持股范圍小

歐菲科技自實施員工持股計劃以來,參與人數不多,雖然第六期達到1805人,但有一部分持股員工是業務部等輔助部門的員工,這部分員工對企業經營效益的影響較小。

3.2員工持股數量較少

歐菲科技自實施員工持股計劃以來,員工持股股票數量最高為第六期,也僅占股本總額的1.53%。員工持股數量較少,很難提高員工的主人翁意識,起不到員工參與企業經營管理的作用。

3.3實施員工持股計劃的間隔時間不合理

歐菲科技實施員工持股計劃從第一期到第七期共歷時3年零3個月,各期間隔時間最短的不到兩個月,最長間隔也不過一年半,在時間設置方面欠考慮,使得員工持股計劃對股價的影響波動較大,無法調動員工積極性。

4.對我國推行員工持股計劃的建議

4.1擴大員工持股激勵范圍

建議實施員工持股計劃的企業將員工持股人數增加到10%左右,激勵對象不僅局限于董事、監事、高級管理人員,還應普及到企業的研發人員、高級技工、銷售骨干等,通過員工持股計劃留住并發揮這些人才的作用。

4.2增加員工持股的股票數量

我國法律規定,員工持股股計劃股票總份額不超過公司總股票數量的10%,各公司可在此范圍內適度增加員工持股份額,調動員工積極性,使他們對公司真正產生家的歸屬感,但員工持股份額也不宜過大,防止“搭便車”現象的產生。

4.3把控員工持股計劃的實施頻率

企業在設計員工持股計劃時應充分考慮計劃的實施間隔,時間不宜過長或過短,不合時宜的計劃可能對股價造成負面影響。企業應當控制頻率,可以1-2年內實施一次,維持股價的穩定性,激發員工的積極性。

總而言之,我國員工持股計劃仍在起步階段,國家政策法規的不完善以及企業管理結構的不完善都將阻礙員工持股計劃在我國的發展,因此,構建符合我國企業特點的具有中國特色的員工持股法律體系刻不容緩[3]。

參考文獻:

[1]袁小平,彭韶兵,劉光軍.員工持股計劃能抑制高管違規行為嗎[J].財會月刊,2019(24):36-44.

[2]陳文佳.企業員工持股計劃實施動因的研究分析[J].廣西質量監督導報,2019(11):148-149.

[3]盧江,李萌萌.論中國特色社會主義員工持股制改革:1978~2019年[J].當代經濟研究,2019(12):68-75.

[作者簡介]李愛華(1967-),女,漢,山東魚臺人,沈陽大學商學院,教授;張鐳,沈陽大學商學院,會計學碩士研究生。