基于因子分析和時序建模的全國房地產投資研究

2020-10-12 14:09:00雷蕾陳瀟楠

中國市場 2020年22期

雷蕾 陳瀟楠

[摘?要]本案例主要觀測36個月房地產產業數據,首先利用因子分析從7個候選因子中提取對房地產總投資額影響最顯著的因子作為主要指標,其次利用這些指標進行多元線性回歸預測,再通過時間序列建模預測投資額,并將回歸預測與時間序列預測兩種預測方法進行對比分析。從應用統計學角度出發,尋找到影響房地產投資的重要指標,并對未來投資額進行適當預測,為房地產業投資研究提供新思路。

[關鍵詞]因子分析;時間序列分析;回歸分析;房地產業投資;SPSS

[DOI]10.13939/j.cnki.zgsc.2020.22.005

1?引言

隨著我國市場經濟的不斷發展和改革開放的不斷深入,房地產行業得以迅速發展。但是,房地產作為我國經濟的重要支柱行業之一,依然存在如盲目投資、投資過熱等問題。目前,房地產的投資指標因子主要有投資項目的類別、土地購置費、房地產成交價等,通過這些指標能夠對全國整體房地產投資進行評估和預測,助力宏觀經濟調控。

不少專家學者對于房地產業的投資做出較為有深度的研究,其中學者李明洪 [1]等在《第一屆當代教育與經濟發展國際會議紀要(CEED 2018)》中用SWOT態勢分析從宏觀層面分析了中國房地產業現狀;學者李瑩[2]針對2019年房地產投資情況提出了“倒U”現象,認為政府應該利用房地產與宏觀經濟的“倒U”關系揚長避短從而調整產業結構。然而,目前的文獻大多都是對現狀的描述性分析,本文主要從應用統計學的角度出發,利用因子分析法,對房地產投資相關數據進行挖掘,同時利用時間序列數據進行建模,借助SPSS[3]統計學軟件,通過簡單有效的方法對房地產業投資進行評估與預測。

2?基于各個數學模型對房地產行業相關指標的分析及預測

2.1?數據準備

本案例主要觀測了2017—2019年其中36個月的房地產土地購置費累計值、房地產業土地購置面積、房地產業土地成交價款、房地產竣工面積、房地產開發建筑工程投資、房地產投資國內貸款、房地產施工面積的月度數據,所有數據均來自國家統計網官網(http://www.stats.gov.cn)。

2.2?通過因子分析提取房地產業指標主因子

先進行假設檢驗,提出假設:

H0:房地產指標之間沒有顯著性關系;H1:房地產指標之間存在顯著性關系。

通過SPSS因子分析操作,得到模型KMO指數為0.691,由于KMO接近于0.7,因此可以采用因子分析提取主要成分;而巴利特利球形度檢驗中的顯著性值為0,小于0.05,因此同樣可以拒絕原假設,說明指標間存在的顯著性關系,得到總方差解釋表,如表1所示。

提取方法:主成分分析法。

該表給出了因子貢獻率的結果,左邊為初始特征值,中間為提取載荷平方和,右邊為旋轉載荷平方和。可以看出提取了兩個主成分,且貢獻率達到83.5%,因此將這兩個因子作為主因子。

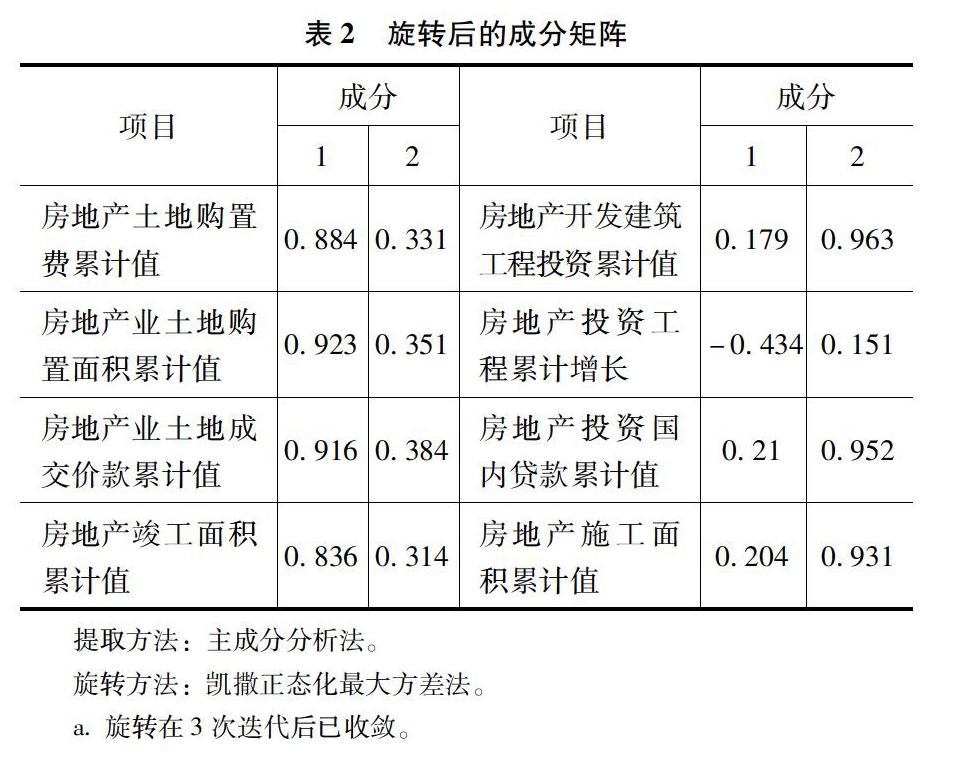

表2給出了旋轉后的成分矩陣,可以看出第一個因子與房地產業土地購置面積的相關性最強,達0.923,第二個因子與房地產開發建筑工程投資累計值相關性最強,高達0.963,因此,分別將土地購置面積值和房地產開發工程投資累計作為兩個因子的代表。

2.3?房地產業投資累計值與主因子的回歸分析

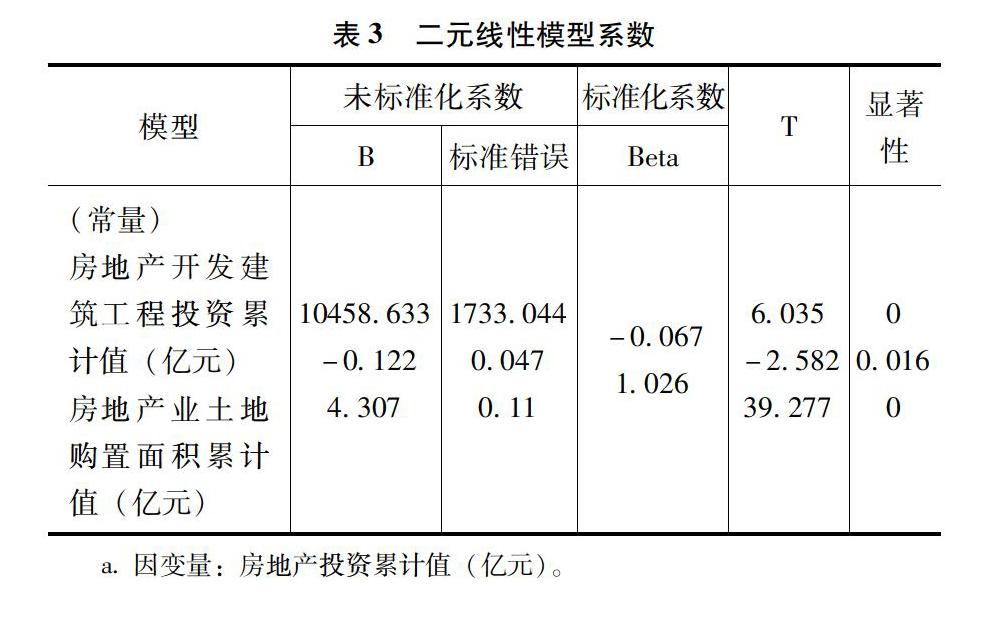

利用多元線性回歸分析,可以進一步發掘房地產投資累計值與房地產指標的關系,由2.2,可以用提取的兩個主因子來代替其他所有指標提供的83.5%的信息,降低多重共線性的影響,因此,建立房地產累計投資額Y與兩個因子代表X1,X2的線性模型。其中,模型R2為0.987,說明回歸擬合度非常高,而由方差分析的顯著性為0.00<0.05,說明房地產購置面積累計值和房地產開發建筑工程投資累計值對房地產投資累計值的解釋能力非常顯著,并由表3得到線性模型:Y=10458.622-0.122X1+4.307X2。

同時,在SPSS的數據區域能夠得到新的變量:點估計、預測區間以及置信區間,將房地產投資累計值、房地產投資累計預測值、預測區間和置信區間作描繪成如圖1所示的擬合圖,并由圖形可以直觀地看出極高的擬合度。

2.4?基于時間序列對房地產投資的預測

通過對房地產投資累計值及其差分、季節性差分的序列圖觀測,可以發現房地產投資累計值大致存在以一年為周期,逐月增長的變化規律。同時由自相關分析和白噪聲檢驗證明這個序列是平穩非白噪聲序列,數據間具有顯著性關聯,因此,適合進行時間序列建模分析。

由圖2自相關圖可以看出該時間序列有明顯的季節趨勢,為了更好地分析,現剔除季節成分,特別說明的是,由于SPSS季節性分解操作至少需要4個完整的4季度(48個月)數據,而國家統計局網站上只提供了36個月數據,因此,決定做4次線性回歸預測,首先用簡單平均法計算出前三年每個季度的投資額均值,然后預測出第4年各個季度的投資額,隨后再進行季節性分解。通過SPSS線性回歸操作,得到每個季度線性回歸方程為(結果保留整數):第一季度:y=1686+12820x;第二季度:y=42886-2214x;第三季度:y=70412+1221x;第四季度:y=85472+8288x。

由此得到第四年每個季度的數據分別為:19564、34030、75296和117724。建立新的數據文件并且通過SPSS季節性分解得到SAF為季節指數(見表4)。

和回歸分析一樣,在SPSS的數據區域能夠得到新的變量:點估計、預測區間以及置信區間。此外,SPSS的時間序列建模功能可以快速地選擇適合的方式建立模型,并能預測出直至某一段時間以前的值,并將它們繪制成擬合圖,如圖3所示。

2.5?回歸分析與時間序列兩種預測方案的對比

通過多元線性回歸預測和時間序列預測,將實際的房地產投資累計值與兩種預測方案得到預測值及置信區間的圖形整合在一起,得到圖4。

可以看出兩種建模方法均有較高的擬合度,表5是兩種方法的對比。

3?統計結果解讀與建議

3.1?房地產開發商密切關注土地資源信息,提前規劃房地產開發項目

房地產業的相關數據能體現出一個國家宏觀經濟的實力,因此恰當的房地產投資十分重要。通過簡單的建模和SPSS操作,得出與房地產業投資值關系最密切的指標是土地購置面積值和房地產開發工程投資累計值,由此進一步得出土地資源對房地產的影響相當大。為此,建議房地產開發商密切關注土地購置信息,提前評估風險,選擇性價比高的土地進行投資,提前規劃好開發計劃,杜絕“一邊制訂計劃一邊進行開發”,在遵循市場規則前提下使得整個開發工程最優化。

3.2?房地產開發商參照全國市場投資增減規律選擇適當投資策略

基于歷史數據,對未來幾個月的房地產投資累計值進行了預測,并發現全國房地產投資總值以周期為單位呈逐年上漲的趨勢,而在一年內投資額呈逐月上漲的趨勢,同時,第二年每個月份的投資額與頭一年相應月份的投資額相接近并且略大于第一年的投資額。通過預測,希望能給房地產業相關人員和客戶帶來一定的啟發——盡量遵循整個市場的趨勢增加或者減少投資額。例如風險偏好型投資商可以錯峰投資,避免盲目從眾,搶占市場先機;保守型投資商可以按照市場規律在投資峰值期左右進行投資,降低風險,穩定收益。

3.3?有關部門務必合理規劃土地資源,確保房地產開發市場的有序合理

由于我國的人口密度大,土地資源的合理規劃尤為重要,需要建立完善的相關法律制度,增強監管力度,要求開發商在土地資源開發利用的相關法制約束下進行經濟活動。此外,有關部門也需要做好表率,公平合理地規劃每一寸土地,不得徇私以從中牟利,嚴懲非法開發利用土地的行為。同時,應當根據最新房地產業數據進行相應的宏觀微觀調控,及時發現異常現象,提前規劃未來發展策略,為開發商提供一個有序的房地產開發市場。

4?結論

房地產業的開發投資不僅關注國家的經濟發展,還與人民的物質生活水平緊緊相連,需要每一個人提前規劃、遵循市場、瞄準時機。此外,隨著大數據和云計算的興起,基于數據分析,能更好更快捕捉到市場信息,從而更詩意、更瀟灑地棲息在一寸寸寶貴的國土上。

參考文獻:

[1]HONG LI-MING, DU YU-TING.?An analysis?on the overseas investment strategy of Chinese real estate enterprises[R].Proceedings of the 1st International Conference on Contemporary Education and Economic Development,2018.

[2]李瑩.2019年房地產投資對經濟增長影響分析[J].中國市場,2020(1):79,81.

[3]趙慧琴,朱建平.如何用SPSS軟件計算因子分析應用結果[J].統計與決策,2019,35(20):72-77.

[4]朱百佳.?我國房地產市場與宏觀經濟的區制關聯研究[D].長春:吉林大學,2018.

[5]汪中秀.基于ISM的房地產企業投資風險研究[J].中國市場,2020(2):35-36.

[作者簡介]雷蕾(1998—),女,北京師范大學(珠海)金融數學專業,研究方向:應用統計學、商業分析;陳瀟楠(1999—),女,北京師范大學(珠海)金融數學專業,研究方向:數理統計、數學建模。