我國所得稅會計處理中存在的問題及完善建議

2012-04-29 02:35:14范鑫

商場現(xiàn)代化 2012年29期

[摘 要]隨著我國市場經(jīng)濟體制的建立和完善、現(xiàn)代企業(yè)制度的建立,所得稅會計在經(jīng)濟活動中正發(fā)揮著越來越重要的作用。文章從所得稅會計處理方法角度入手,闡釋國際會計準(zhǔn)則及美國會計準(zhǔn)則中所得稅準(zhǔn)則的發(fā)展歷程,指出我國所得稅會計處理中存在的若干問題,最后提出改善我國所得稅會計準(zhǔn)則的相關(guān)建議,以期對我國所得稅發(fā)展有積極的借鑒價值。

[關(guān)鍵詞]所得稅 會計處理 會計準(zhǔn)則

我國新所得稅會計準(zhǔn)則是在借鑒各國先進(jìn)經(jīng)驗和考慮我國具體情況的基礎(chǔ)上制定的,關(guān)于所得稅的規(guī)定相比在很多方面進(jìn)行了改進(jìn)并增加了新的規(guī)定,這些變化很大程度改善了我國的所得稅會計。《所得稅準(zhǔn)則》貫徹的基本原則和理念,體現(xiàn)了與國際會計準(zhǔn)則的趨同與協(xié)調(diào)。但準(zhǔn)則在有些方面還是存在著問題,有待于進(jìn)一步完善。

一、所得稅會計處理方法

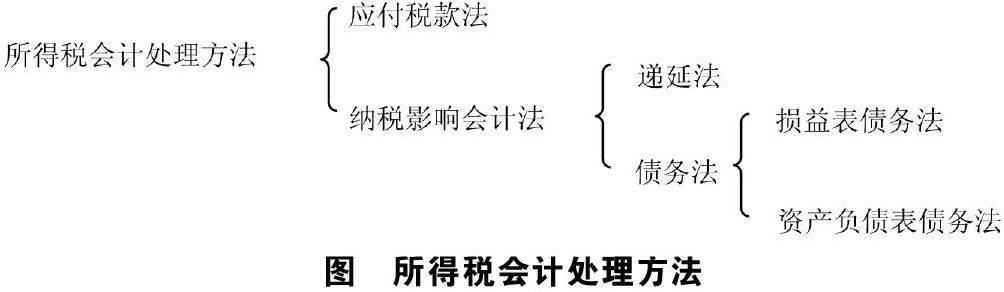

在財務(wù)會計中,所得稅會計處理方法主要是解決所得稅的確認(rèn)計量問題。它主要分為應(yīng)付稅款法和納稅影響會計法兩種基本方法。應(yīng)付稅款法要求所得稅費用完全按稅法計算,將本期會計利潤與應(yīng)稅所得之間的差異造成的納稅影響額直接計入當(dāng)期損益,而不遞延到以后各期,當(dāng)期的所得稅費用等于當(dāng)期應(yīng)繳的所得稅。這種方法將稅法對企業(yè)財務(wù)的影響充分體現(xiàn)出來,是稅法導(dǎo)向的所得稅會計處理方法。

納稅影響會計法則要求所得稅跨期核算,在計算所得稅費用時,不必調(diào)整時間性差異,只需在會計利潤基礎(chǔ)上調(diào)整永久性差異,再乘以所得稅稅率,時間性差異對所得稅的影響遞延和分配到以后各期。這種方法體現(xiàn)了會計準(zhǔn)則導(dǎo)向。納稅影響會計法又由于在稅率或稅基變動時的不同處理分為遞延法和債務(wù)法兩種,詳細(xì)分類如圖所示。

二、國際會計準(zhǔn)則及美國會計準(zhǔn)則中所得稅準(zhǔn)則的發(fā)展歷程

1.國際會計準(zhǔn)則中所得稅準(zhǔn)則的發(fā)展歷程。國際會計準(zhǔn)則委員會于1979年7月發(fā)布了第12號公告《所得稅會計》,除了要求對時間性差異進(jìn)行跨期分配之外,只是對各種方法進(jìn)行描述,并沒有表明國際會計準(zhǔn)則委員會在所得稅會計處理中的原則及立場。1985年,國際會計準(zhǔn)則委員會成立了課題組,專門研究修改了12號公告。1989年1月,國際會計準(zhǔn)則委員會發(fā)布了《所得稅會計征求意見稿》E33,建議采用損益表債務(wù)法。1993年又發(fā)布了修訂的征求意見稿。其間,該委員會規(guī)定只準(zhǔn)使用債務(wù)法。1994年10月,國際會計準(zhǔn)則委員會再次發(fā)布了征求意見稿E49。該意見稿采用資產(chǎn)負(fù)債表債務(wù)法。1996年國際會計準(zhǔn)則委員會正式發(fā)布了修訂后的《IAS12—所得稅》會計,明確禁止采用遞延法,并要求采用資產(chǎn)負(fù)債表債務(wù)法。

2.美國所得稅會計準(zhǔn)則的發(fā)展歷程。美國于1909年通過了《公司稅法》,以法律形式開始對企業(yè)征收所得稅。1913年,美國國會通過的“第16條憲法修正案”得到各州的承認(rèn),標(biāo)志著所得稅征收制度的正式形成。此后,美國所得稅會計準(zhǔn)則經(jīng)歷過多次修訂和變更。

在美國主要的所得稅會計準(zhǔn)則中,財務(wù)會計準(zhǔn)則第96號(SFAS96)及財務(wù)會計準(zhǔn)則第109號(SFAS109)兩項準(zhǔn)則具有重要的標(biāo)志意義。財務(wù)會計準(zhǔn)則第96號(SFAS96)于1987年制定,是歷經(jīng)多年研究和征求意見,并在遵循規(guī)定程序基礎(chǔ)上制定的,是準(zhǔn)則制定從損益表導(dǎo)向向資產(chǎn)負(fù)債表導(dǎo)向轉(zhuǎn)變的一個典型。財務(wù)會計準(zhǔn)則第109號(SFAS109)于1992年頒布,并一直沿用至今。

三、我國所得稅會計處理中存在的問題

1.所得稅會計目標(biāo)較為籠統(tǒng)。我國的所得稅會計準(zhǔn)則規(guī)定所得稅會計準(zhǔn)則的目的是“為了規(guī)范企業(yè)所得稅的確認(rèn)、計量和相關(guān)信息的列報。”這種表達(dá)比較簡練、易懂、但沒有提出所得稅會計的基本問題。與國際及美國會計準(zhǔn)則相比而言,我國對所得稅會計目標(biāo)的規(guī)定較為模糊、籠統(tǒng)。

2.所得稅會計準(zhǔn)則中缺乏對會計處理相關(guān)概念的解釋性的表述。從結(jié)構(gòu)上看我國所得稅會計準(zhǔn)則基本遵循了國際會計準(zhǔn)則的框架,對有關(guān)概念和處理方法給出了詳細(xì)的解釋和說明,體現(xiàn)出豐厚的研究成果。但是,我國的所得稅會計準(zhǔn)則沒有國際會計準(zhǔn)則中的大量的解釋性說明,更沒有示例。兩者比較,我國會計準(zhǔn)則雖然簡捷,但對普通會計工作者來說,可能會不知所云。

3.關(guān)于資產(chǎn)和負(fù)債的抵消的相關(guān)處理規(guī)定不夠準(zhǔn)確。在國際會計準(zhǔn)則中詳細(xì)規(guī)定了:企業(yè)只有在符合規(guī)定條件時才能抵消當(dāng)期所得稅資產(chǎn)和當(dāng)期所得稅負(fù)債,抵消遞延所得稅資產(chǎn)和遞延所得稅負(fù)債,而我國所得稅會計準(zhǔn)則中則沒有這方面的規(guī)定。

4.有關(guān)所得稅會計處理中列報的相關(guān)規(guī)定缺乏嚴(yán)謹(jǐn)性。在列報方面,我國所得稅會計準(zhǔn)則僅規(guī)定:“遞延所得稅資產(chǎn)和遞延所得稅負(fù)債應(yīng)當(dāng)分別作為非流動資產(chǎn)和非流動負(fù)債在資產(chǎn)負(fù)債表中列示;所得稅費用應(yīng)當(dāng)在利潤表中單獨列示。”沒有采用美國財務(wù)會計準(zhǔn)則委員會第109號公報要求將遞延所得稅資產(chǎn)和負(fù)債劃分為流動性和非流動性項目的作法。

四、對改善我國所得稅會計準(zhǔn)則的相關(guān)建議

1.增加對所得稅會計目標(biāo)的明確規(guī)定。為了使我國的所得稅會計制度更為健全,使會計人在從業(yè)時能夠更明確自己的職責(zé),建議我國的所得稅會計準(zhǔn)則對會計目標(biāo)及基本原則、有關(guān)概念和處理方法給出了詳細(xì)的解釋和說明,規(guī)范企業(yè)所得稅的會計核算和財務(wù)會計報告。所得稅會計的基本問題是對前期或當(dāng)期交易或事項產(chǎn)生的企業(yè)所得稅納稅義務(wù)和權(quán)利的會計處理。

2.對相關(guān)概念添加具體的、完善的、解釋性的語言。建議我國可以借鑒美國會計準(zhǔn)則對于暫時性差異、永久性差異等概念的具體表述,如美國有些費用在財務(wù)報告上確認(rèn)為費用,但稅法則不允許扣除。如商譽的攤銷、高級職員的人壽保險費;

3.完善關(guān)于資產(chǎn)和負(fù)債的抵消的相關(guān)規(guī)定。我國的所得稅會計準(zhǔn)則應(yīng)增加當(dāng)期所得稅資產(chǎn)和當(dāng)期所得稅負(fù)債及遞延所得稅資產(chǎn)和遞延所得稅負(fù)債抵消的規(guī)定。

4.進(jìn)一步改善有關(guān)所得稅會計列報的相關(guān)規(guī)定。我國應(yīng)考慮采用美國財務(wù)會計準(zhǔn)則委員會第109號公報要求將遞延所得稅資產(chǎn)和遞延所得稅負(fù)債劃分為流動性和非流動性項目的作法。并且規(guī)定相關(guān)資產(chǎn)標(biāo)準(zhǔn)和預(yù)期轉(zhuǎn)回時間標(biāo)準(zhǔn),用來判斷和劃分遞延所得稅負(fù)債和遞延所得稅資產(chǎn)在資產(chǎn)負(fù)債表上的具體分類。

參考文獻(xiàn):

[1]王新虎.從所得稅會計處理方法看會計與所得稅的關(guān)系[J]. 會計之友, 2011,28(10):101-103.

[2]項行茂; 曾慧芳.所得稅會計處理初探[J]. 財會通訊,2010,25(9):150-151.

作者簡介:范鑫(1989-),女,大連交通大學(xué)管理學(xué)院會計(3+2)專業(yè)2008級學(xué)生,主要從事會計方面的理論學(xué)習(xí)與科研工作。