基于回歸模型研究大學生超前消費問題

2020-10-14 23:13:00廖晗池劉雅琪劉璐毛臘梅萬智越楊鑫胡斌

視界觀·下半月 2020年6期

廖晗池 劉雅琪 劉璐 毛臘梅 萬智越 楊鑫 胡斌

摘要:本次通過問卷調查了解大學生消費心理,消費觀念及消費行為,運用 logistic模型研究影響大學生超前消費因素的顯著性及影響程度,得出大學生對超前消費的認知、行為及原因,根據分析結果提供理性的參考建議,引導當代大學生合理規劃消費,學會控制風險,量入為出。對大學生消費觀念提出要求的同時,也為相關網絡信貸軟件平臺及監管部門提供相關的整改意見。

關鍵詞:消費心理;超前消費; logistic模型

一、大學生超前消費現狀

在這個物欲縱流的世界,涌現了一批互聯網信貸網絡服務,如螞蟻花唄,借唄,京東白條等。便利的借貸方式,激發了大學生這一無固定收入群體的消費購買欲望,超前的消費觀念深入大學生日常生活。不少大學生誤入消費陷阱,產生了“不在乎天長地久,只在乎現在擁有”的扭曲消費理念。致使大學生個人信譽受影響,借貸無力償被告上法庭,無力還款而選擇結束生命的慘案。為避免類似悲劇的產生,我們將對當代大學生消費行為及消費心理進行研究,引導大學生樹立正確的消費觀,進行理性消費。

在此背景下,針對南昌地區南昌航空大學,南昌大學,江西財經大學三所高校大學生進行調查,了解消費現狀和潛在問題,分析超前消費的誘因以及對大學生的影響, 并在本文最后對大學生消費行為提出建議。

二、大學生超前消費的影響因素

1.影響因素

(1)大學生消費心理對超前消費的影響

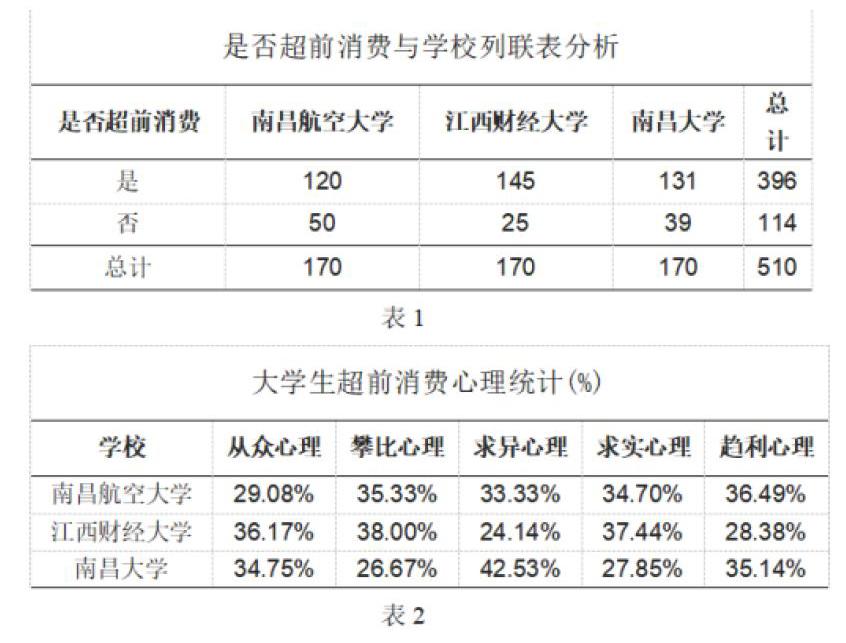

我們抽取了南昌市三所高校(南昌航空大學,南昌大學,江西財經大學)510人為研究對象。這三所高校有著不同的文化底蘊和學習氛圍。受學校背景影響,不同學校在選擇是否超前消費時略有不同,江西財經大學的同學更傾向于超前消費,南昌大學次之,南昌航空大學位列最后。在接受調查的總人數中 77.64%的同學曾有過并可能長期存在超前消費行為。

學校環境對大學生超前消費有著至關重要的影響。高校校風建設普遍缺乏提倡學生理性消費的規范。學校是一個小社會,是大學生突出個性、展現自我、自由發展的平臺。然而,大學生剛剛步入校園,涉世未深,并未真正的接觸社會,普遍存在自控能力缺乏的問題,同時自制力差令其難以抵抗社會上一些激進消費觀的影響。根據大學生消費示范效應,大學生的消費觀念容易受媒體宣傳誘導和身邊同學影響,表 2中的數據充分說明三所大學的大學生普遍存在從眾心理,攀比心理,求異心理,趨利心理,消費心理與大學生沖動消費,過度消費的行為密切相關。而求實心理的弱化恰恰說明了提高大學生自身道德意識修養,樹立正確的消費價值觀刻不容緩。

(2)大學生消費結構對超前消費的影響。

在本次調查收集到的 510個有效數據樣本中,選擇購買服飾的有 252人,占總人數比例的 49.41%;選擇購買彩妝物品的有 144人,占總人數比例的 28.24%;選擇購買新型電子產品的有 156人,占總人數比例的 30.59%;選擇購買優惠促銷產品的有 105人,占總人數比例的 20.59%;選擇娛樂花銷的有 147人,占總人數比例的 28.82%;選擇其他花費的有126人,占總人數比例的24.71%。

從大學生超前消費開銷來源的調查結果可以看出:無論男生還是女生,最主要的開銷來源都是服飾,這說明,大學生對外在著裝十分看重,不僅僅局限于服飾本身的功能作用,更多傾向于服飾所帶來的附加效應。女生在彩妝上的超前消費明顯高于男生,這說明女生現在對于外在美有較高追求。男生在新型電子產品和娛樂方面的超前消費明顯高于女生,可以看出,男生對于電子產品的要求也越來越高,更愿意花大價錢買性能好的電子產品。不和諧的消費氣氛讓學生在學習用品和基本生活消費上省吃儉用,過于注重穿著打扮之類的個性消費,以及聚會游玩之類的娛樂消費。

(3)網絡信貸對大學生超前消費的影響。

從提供的信息可以看出,在本次調查收集到的 510個有效數據樣本中,有 366人使用花唄超前消費,占總人數比例的 71.76%;有 72人使用京東白條超前消費,占總人數比例的 14.12%;有 12人使用借貸 APP超前消費,占總人數比例的 2.35%;有 108人找朋友、家人借錢,占總人數比例的21.18%;有27人使用信用卡透支方式,占總人數比例的5.29%;有 69人用其他方式超前消費,占總人數比例的 13.53%,可以看出絕大多數的大學生在生活費超支的情況下選擇網上借貸如花唄,京東白條等,而不是信用卡透支或其它。

網絡信貸是大學生超前消費的外部條件,為大學生提供了欲望的土壤。網絡信貸平臺通過宣傳輿論的誘導,制作大量形象和信息,向大學校園傳遞著外界的消費潮流和新型的消費觀念。大學生跟隨著平臺創造出的新潮流沖動、過激消費,失去了應有的判斷力。大學生對世界充滿活力,樂于嘗試,對新手事物充滿好奇和追求,對新生消費觀有了最大的包容和接納。

2.logistic分析

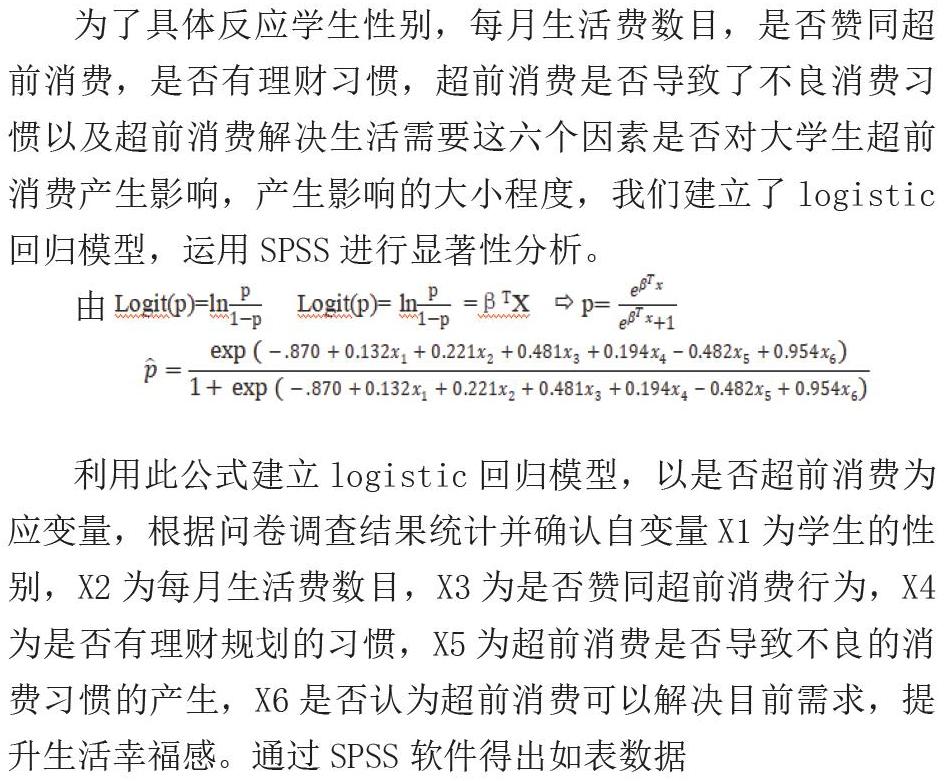

為了具體反應學生性別,每月生活費數目,是否贊同超前消費,是否有理財習慣,超前消費是否導致了不良消費習慣以及超前消費解決生活需要這六個因素是否對大學生超前消費產生影響,產生影響的大小程度,我們建立了logistic回歸模型,運用 SPSS進行顯著性分析。

由利用此公式建立 logistic回歸模型,以是否超前消費為應變量,根據問卷調查結果統計并確認自變量 X1為學生的性別,X2為每月生活費數目,X3為是否贊同超前消費行為,X4為是否有理財規劃的習慣,X5為超前消費是否導致不良的消費習慣的產生,X6是否認為超前消費可以解決目前需求,提升生活幸福感。通過 SPSS軟件得出如表數據從系數表6中,我們發現Sig大于0.05如X1,X6則沒有通過顯著性。

由建立的回歸模型表三可得,是否贊同超前消費和不良的消費習慣對大學生超前消費的影響較大;其次所具有的生活費的數目和是否有理財規劃的習慣。

通過對 510個有效樣本的處理,運用數理計算和logistic回歸分析,研究表明追求新穎獨特,容易沖動感情用事,不夠理性的消費心理,是導致大學生超前消費的主導誘因。然而在消費媒介發達的21世紀,超前消費途徑的多樣化往往會正向激勵大學生“花明天的錢”滿足他們旺盛的消費需求,改善生活條件提高所謂的“高質量的幸福感”。在進行 logistic回歸分析中,在結合實際情況和樣本覆蓋面的多樣化后,分析表明大多數學生并不支持超前消費,而一部分同學卻享受這超前消費帶來的滿足感。生活費富足的同學卻往往更傾向于超前消費。理財規劃缺失的同學更容易進行超前消費。

三、如何樹立正確的消費觀,合理規范超前消費行為

大學生自身應樹立正確的消費觀。黨的十九大提出資源節約型消費,當代大學生應響應習近平主席對青年樹立核心價值觀的四點希望,養成勤儉節約的好習慣,學習基礎金融知識,樹立正確的消費觀,將時間與金錢投資在自身成長和自我提高上。

家庭教育對大學生超前消費的影響。家庭是孩子成長的搖籃,是個人生活的第一環境。著名心理專家郝濱老師曾說過:“家庭教育是人生整個教育的基礎和起點”。俗話說有樣學樣,父母錯誤的消費觀念,在日常生活中不恰當的消費行為,勢必引導個體的消費方式走向誤區,父母應起到榜樣作用,幫助孩子養成理性的消費觀。

3.學校要營造和諧的校園文化環境,營造良好的消費氛圍,提倡健康文明的消費方式。高校課堂應根據大學生年齡和消費行為的特點,進行適當的消費道德教育,強調勤儉節約的消費觀,反對盲目攀比、盲目從眾的超前消費。引導大學生“合理與適度”消費,關心大學生的身心健康成長,幫助大學生在生活中逐漸成熟發展。定期舉辦“倡導理性消費”、“遠離校園貸”等主題講座或開展相關班會,邀請專家結合“校園貸”“非法網絡信貸”的犯罪表現形式,詳細分析它們的危害,教育學生如何防范。

政府部門發揮監督職能,加強對網絡信貸體系的監管。認真貫徹落實黨中央、國務院防范重大風險攻堅戰和開展掃黑除惡斗爭決策部署,充分認識“套路貸”“校園貸”“非法高利放貸”等非法金融活動風險的復雜性、涉眾性、傳染性,對非法放貸行為零容忍。依據法律法規對相關非法機構全面排查,建立健全金融風險防控長效機制;健全相關法律法規,加大對網絡平臺的管理力度,將虛假宣傳、鉆法律空子的企業和平臺一網打盡;加強普法宣傳,提高大學生金融風險的防范意識,對于損害大學生利益的行為,或者是非法行為要嚴厲打擊。

網絡信貸平臺優化信貸環境。加強風險體系管理建設,完善現行網絡信貸業務。首先,網絡信貸的電商企業要提高準入門檻,建立信用機制,規范審核流程,從根本上規范大學生消費行為,杜絕大學生無力償還最終走上非法貸款歧途的現象。其次,部分網絡信貸企業、電商企業存在虛假宣傳現象,在公共網絡媒體上斥巨資夸大宣傳,利用“零利息”“無風險”等字眼尋找“獵物”;更有甚者,成為高利貸的華麗外衣,蒙騙無數涉世不深的大學生。所以,網絡信貸平臺應營造良好的信貸環境,不要打法律的“擦邊球”;短視頻平臺、媒體廣告平臺更應該自覺抵制,不應沉迷于暴利的快感,給涉嫌非法放貸、惡意扣費等的平臺敞開大門。

參考文獻:

[1]劉業興 .傳播學角度看“雙十一”對大學生群體的影響[J].傳媒論壇 ,2018,1(10):63-66.

[2]李彥亭 ,龔思月 ,李丹旸 .當代大學生采用“金融手段”進行超前消費原因研究——以上海高校大學生為例 [J].當代經濟 ,2018(07):122-123.