地方政府債務對工業資本配置效率的非線性影響效應

2020-10-20 01:35:07魏巍夏連虎

商業研究 2020年1期

魏巍 夏連虎

內容提要:經濟新常態下,提高工業資本等要素配置效率是實現經濟向高質量增長轉變的必然要求。本文在政府主導、投資驅動的工業發展模式下,結合地方債務壓力和金融發展差異門限變量,在非線性框架下運用動態面板平滑轉換回歸模型實證檢驗地方債務規模與工業資本配置效率的漸進演變關系。研究發現,適度的地方債務規模有助于提高資本配置效率,但隨著債務壓力增加,舉債對資本配置的正效應逐步減弱并產生負效應。究其原因,適度舉債能補齊工業基礎設施短板,壓低土地成本,對工業發展產生杠桿效應,從而提高資本配置效率;但過度舉債推升財政風險,占用信貸資源并強化企業融資約束,造成資本配置低效率。此外,研究發現,地方信貸規模提升,能緩解舉債的融資約束,促進工業行業間的資本流動;而工業金融深化程度提高,能增強市場競爭機制在要素配置中的作用,緩解舉債造成投資錯配,從而增強資本配置效率。以上分析結果表明,地方政府舉債應更理性、適度、規范。

關鍵詞:地方政府債務;區域金融差異;工業資本配置效率;面板平滑轉換回歸模型

中圖分類號:F424.2 ?文獻標識碼:A ?文章編號:1001-148X(2020)01-0053-13

一、問題提出

當前,工業是國民經濟的主導產業,工業資本配置效率反映了實體經濟資本配置狀況。長期以來,我國政府在工業經濟發展中起主導作用,而過度依賴政府投資、融資驅動的增長方式嚴重損害了工業資本配置效率[1]。事實上,我國實行分稅制改革后,地方財政收入有限,為促進地區工業經濟發展,多數省份舉債投資,累積了巨大的債務風險。2008年金融危機后,“四萬億”投資計劃推動經濟增長,但地方債務規模開始大幅攀升。截至2018年末,全國地方政府債務余額超過18萬億。財政部頒布的《地方政府債務管理工作的通知》〔2018〕34號文件要求嚴格控制地方債務風險。國辦發〔2018〕101號文《關于保持基礎設施領域補短板力度的指導意見》雖鼓勵地方政府發揮投資引導作用,補齊工業基礎設施短板,但亦要求地方量力而行,綜合考量財政承受能力和投資能力,防范過度舉債融資誘發系統性風險。

事實上,地方適度舉債有益于推動工業經濟發展。據財政部預算,2019年新增地方政府債務限額3.08萬億元,超過60%資金投向棚戶區改造等保障性住房、鐵路、公路、城鎮公共基礎設施、“三區三州”等重點地區的水利重大公益性項目。一方面,地方舉債彌補了財政收入的不足,并透過政府投資,加強地區基礎設施建設,促進工業經濟增長[2]。但長期過度舉債投資,不僅占用銀行信貸資源,強化工業融資約束,而且過度干預經濟阻礙了市場機制作用的發揮,扭曲了資源配置[3],嚴重損害工業資本配置效率。當前我國經濟已由高速增長轉向高質量增長階段,而工業資本配置效率提高是高質量增長的必然要求。本文將從政府主導,投資驅動的工業經濟發展現狀出發,從資本配置效率角度,研究地方債務規模對工業經濟高質量增長的影響。

當前地方債務規模攀升對工業經濟的影響引起各界的廣泛關注。有學者研究發現地方債務投資壓低工業用地價格,對工業經濟發展有杠桿效果,一定程度上提高工業資本配置效率[4-5]。但也有學者研究發現,地方政府過度舉債加劇地方產能過剩,對微觀企業的投融資存在擠出效應,不利于工業經濟發展[6-7]。還有研究證實了地方債務規模和債務風險的不同,將導致地方政府舉債的工業資本配置效率存在顯著差異[8-9]。區別于以往眾多學者從線性角度研究地方債務的資本配置效率,我們參考刁偉濤(2017)[10]等從地方負債壓力和償債壓力角度,衡量地方債務規模是否適度,并重點考察不同債務壓力下地方舉債對工業資本配置效率的非線性影響。

事實上,眾多研究也表明,區域金融發展水平的差異也影響地方舉債的資本配置效率。Huang等(2014)[11]、李廷凱和韓廷春(2011)[12]研究證實,發達的金融體系對資本配置效率具有正效應……工業外部融資需求和工業信貸規模的提高,有助于緩解資本投資錯配,又增加工業融資規模,可有效緩解地方政府舉債對工業的融資約束,進而提高工業資本配置效率。另一方面,Liang等(2017)[7]發現,地方債務規模膨脹,導致信貸錯配到產能過剩的國有企業將損害資本配置效率。而工業金融深化程度提高,能發揮市場機制在工業資本配置的基礎作用,降低非國有工業企業的融資約束[13],從而提高工業資本配置效率。 因此,在本文研究中,我們綜合考慮不同地方工業金融環境的異質性,并參考陳創練(2016)、陸桂賢和許承明(2016)的研究,引入工業信貸規模和工業金融深化程度作為門限變量,并重點考察金融發展差異下地方舉債對資本配置的影響。

因此,從地方債務壓力和地方金融發展差異的角度出發,本文重點分析地方政府舉債對工業資本配置效率的非線性影響效應。理論上,地方債務壓力適度,金融市場發達,更有利于資本等生產要素的合理配置。但債務壓力和金融環境的變化,是否改變地方政府舉債的資本配置效率,則是本文研究的重要問題。事實上,債務壓力變化和地方金融發展會影響資本配置效率和經濟變量的結構性參數關系,所以我們在非線性框架下對資本配置效率影響因素進行參數估計更加符合實際。本文主要貢獻如下:(1)從以往研究多考察地方政府舉債對工業經濟增長整體影響的視角,擴展為從工業資本配置效率角度考察地方債務對工業高質量增長的影響效應。(2)區別于傳統的線性研究忽視地方債務水平差異和金融環境差異,本文采用非線性研究框架,將地方債務壓力和金融環境異質性因素納入模型進行實證,更加系統地揭示舉債的現實影響效應。

二、研究設計與實證方法

結合已有研究,本文在非線性框架下構建包括工業行業結構和地方政府債務等影響工業行業資本配置效率的模型,重點考察工業金融發展和地方債務壓力對行業資本配置效率的影響;采用動態面板平滑轉換回歸PSTR模型,實證檢驗中國30個省份近18年,在地方政府債務膨脹和金融深化改革背景下,隨著地方債務壓力和地方償債壓力、工業金融深化程度和工業信貸規模的變化,地方政府舉債對行業資本配置效率的非線性影響。多數學者在研究行業資本配置效率,往往忽略了各省地方債務壓力及金融發展的差異,沒有考慮樣本數據的異質性。Aslanidis和Iranzo(2009)[14]研究,結合樣本的異質性(Heterogeneity)考察參數隨時間變化的非線性影響;同時,為了捕捉行業資本配置效率的慣性φ,我們引入滯后一期的資本配置效率做解釋變量,構建動態面板回歸模型:

(2)借鑒Rajan和Zingales(1998)[17]、Cetorelli和Gambera(2001)[21],我們采用各省工業行業外源融資比重乘以各省銀行信貸/GDP衡量工業信貸規模。因為工業是資本密集行業,工業信貸規模高,則行業資金的可得性較高,有利于提高資本配置效率;同時參考陸桂賢和許承明(2016)[13],采用各省非國有工業企業負債占所有工業企業負債的比重衡量各省工業金融深化程度。地區金融市場化程度較高,則金融體系更加高效,有利于提高行業資金效率。我國30個省份工業信貸規模和工業金融深化程度見表2。

(3)用地方債務規模/地方GDP衡量地方負債壓力debti,t。用地方債務規模/地方綜合財力衡量地方償債壓力debtseri,t。其中地方綜合財力,參考刁偉濤(2017)[10]用地方一般公共預算和政府性基金收入,加中央稅收返還和政府性基金轉移支付減地方上解支出衡量。地方債務壓力測算數據見表2。

(4)在實證模型中,我們引入固定資產投資capitali,t(固定資產投資/GDP),市場結構market(大中企業比重),外資企業比重foreg(外企數量/企業總數),外貿依存度tradei,t,國有企業比重nateg(國企數量/企業總數)等。同時參考Owusu-Nantwi和Erickson(2016)[22],可用人均工業產值pioutput衡量地區工業水平。以上數據來源于IFS數據庫、CEIC數據庫和《中國工業經濟統計年鑒》。

變量描述性統計結果見表3。其中,負債壓力和償債壓力的極值差別較大,說明不同省份債務壓力存在顯著差異;同時,工業金融深化程度和工業信貸規模差異較大,說明不同省份工業行業金融市場化程度和金融發展水平存在明顯差異。

四、實證結果與分析

(一)模型多重共線性檢驗

在進行參數估計之前,我們通過Kendall檢驗考察變量的多重共線性。表4結果顯示,解釋變量間相關系數較小,模型不存在多重共線性問題。其中,地方債務規模和國有企業比重、市場結構、人均工業產值正相關。這表明地方工業的市場結構、國企比重高的地區,其地方債務規模可能更高。此外,解釋變量不存在高度線性相關性,說明模型中引入地方債務規模、固定資產投資、市場結構、外企和國企比重、外貿依賴程度、人口工業產值等進行實證估計,具備合理性和可靠性。

(二)“線性檢驗”與“剩余非線性檢驗”

在進行動態面板回歸模型參數估計前,我們需要選擇地方債務壓力和工業金融差異的替代變量(門限變量)。借鑒已有研究,本文用負債壓力和償債壓力衡量地方債務壓力:(1)據江飛濤和武鵬(2014)[23]等研究,2003年后資本投入在工業經濟增長的彈性貢獻率不斷上升,但工業全要素生產率卻不斷下降。長期由政府主導,投資驅動的工業增長方式會惡化工業增長效率。事實上,地方舉債投資在一定程度上促進工業經濟增長,但過度舉債會扭曲市場機制在資本配置中的作用,造成資本配置低效率。地方舉債投資規模是否適度是影響工業資本配置效應的重要因素。(2)已有研究多數僅采用地方債務規模/GDP比重作為債務規模是否適度的衡量指標。基于模型估計的穩健性考慮,我們參考刁偉濤(2017)[10]用地方債務規模/地方綜合財力衡量地方償債壓力,作為負債壓力指標的穩健性比較。與此同時,考慮地方工業金融環境的異質性,我們用工業信貸規模和工業金融深化程度衡量工業金融環境的差異:(1)據 Huang等(2014)[11]的研究,工業外源融資需求提高能通過市場機制,促使資本從低效率項目向高效率項目配置,而工業信貸規模與外源融資需求正相關。同時工業信貸規模提高,也緩解地方政府舉債對信貸資金的占用,能降低工業融資約束,有利于提高工業資本配置效率。參考Cetorelli和Gambera2001)[21],本文用各省工業行業外源融資比重乘以各省銀行信貸/GDP衡量工業信貸規模。(2)考慮到國有工業企業和非國有工業企業投資效率的差異,工業信貸資本投向不同企業會導致資本配置效率存在顯著差異。借鑒陸桂賢和許承明(2016)[13],我們采用各省非國有工業企業負債占所有工業企業負債的比重衡量各省工業金融深化程度,地區金融市場化程度較高,銀行信貸對非國企的融資歧視降低,有利于緩解地方政府舉債對非國企資本配置效率的弱化。

考慮到數據不平穩容易造成偽回歸問題,我們先對變量進行面板單位根檢驗。本文主要采用同質面板LLC和異質面板IPS、Fisher-ADF和Fisher-PP檢驗變量的平穩性(結果見表5)。除少數變量外,數據檢驗結果均拒絕“變量數據非平穩”的原假設,說明地方債務規模、資本配置效率、固定資產投資、市場結構、外貿依賴程度及企業比重等變量都是平穩序列,不會造成偽回歸現象。此外,本文的Kao殘差檢驗結果ADF值為-7.204,其P值為0.000,表明各變量在1%水平上存在協整關系。

在通過變量相關性檢驗及面板單位根檢驗,排除多重共線性和數據不平穩的偽回歸問題后,我們采用動態非線性模型進行實證估計,根據已有研究,本文采用對數形式的轉移函數g(Qi,t,γ,Qc),首先需要確定動態面板回歸模型的位置參數m。參考Granger和Terasvirta(1993)[24],為獲取最優的Logistic轉換曲線,我們根據AIC和BIC最小的準則來確定最優的m值。表6估計結果表明,本文四個動態面板模型的最優位置參數個數均為1。

確定最優位置參數個數后,為考察工業金融異質性和區域債務壓力差異下,地方債務規模對工業行業資本配置效率的非線性影響效應,我們首先對地方債務壓力(地方負債壓力、地方償債壓力)及工業金融差異(工業金融深化、工業信貸規模)與工業資本配置效率之間是否存在非線性關系展開檢驗,為確保研究結論的可靠性和穩健性,我們采用F、LM和pseudo-LRT統計量進行檢驗,結果見表7。

(三)非線性模型參數估計

確定最優模型后,我們對動態面板平滑轉換回歸模型進行參數估計。參考Gonzulez(2005)[19]用“去均值”法消除個體固定效應,并用非線性最小二乘法進行估計。首先用格點法(grid)搜索使殘差平方和最小的參數估計值作為非線性最優算法的初始參數,并在參數收斂的基礎上進行估計(見表8)。在非線性最小二乘估計結果上,我們進行White異方差檢驗(見表9),結果在1%顯著性水平上不存在異方差,說明估計結果可靠。而表7的F、LM和pseudo-LRT統計量服從傳統的F分布和卡方分布,也說明本文模型估計結果是穩健的。

研究發現,地方債務規模對地方工業資本配置效率有正效應,但隨地方負債壓力和地方償債壓力增加,該效應呈現下降態勢并轉為負效應。表8顯示,在動態非線性模型估計下,用債務壓力作交互變量debti,tg(Qi,t,γ,Qc)在1%顯著性水平下,地方債務規模(zwscale)對工業資本配置效率有顯著影響。說明地方舉債在適度的規模下能有效提高工業資本配置效率。與Reinhart和Rogoff(2010)[25]、Eberhard和Presbitero(2015)[26]、陳瑞和齊天翔(2017)[2]的研究一致,在債務壓力較低且預算軟約束背景下,地方政府以土地為擔保進行舉債彌補財政收入不足,并通過公共投資等方式推動地區工業建設及交通運輸等基礎設施建設①,同時通過 “協議出讓”等方式壓低工業建設用地價格②,提高工業投資收益擴展招商引資,對工業經濟發展產生杠桿作用,提高了資本配置效率。但另一方面,過度舉債不僅推高了地方財政風險,也說明政府對經濟的可能存在過度干預,降低市場競爭機制提升工業資本配置效率的作用[1]。同時,政府過度舉債會占用地區銀行信貸③,而信貸資金錯配會導致企業非效率投資,強化了非國有工業企業的融資約束,對民企投資產生 “擠出效應”[3],會嚴重影響工業資本配置效率的提高。

研究還發現,地方債務規模對工業資本配置效率的影響效應,因地區工業行業的金融環境不同而存在顯著差異。期初,工業信貸規模和工業金融深化程度處于低水平時,地方舉債對工業資本配置效率有負效應,但隨著工業行業所處金融環境改善,負效應逐步轉換為正效應并呈增強態勢。表8可知,工業信貸規模、工業金融深化和地方債務規模的交互項都在1%的顯著性水平下顯著為正。一方面, 有研究表明[11],行業外部融資需求的增加能降低稀缺資本在低效率項目的配置而提高資本配置效率,而工業信貸規模的提高,即緩解了資本的投資錯配,又增加行業信貸資金規模,可有效緩解地方政府舉債對工業投資的融資約束。另一方面,Liang等(2017)[7]發現,2008年后中國地方債務規模膨脹帶來國企杠桿率攀升,而非國企杠桿率下降,對私人借貸存在“擠出效應”,而相對于非國企的高效率而言,信貸錯配將導致企業資本配置低效率。而工業金融深化程度提高,則意味著工業行業所處的金融市場化程度的提高,非國有工業企業面臨的融資約束下降[13],也會降低地方政府舉債和擔保帶來的信貸錯配效應,緩解銀行對非國有企業信貸的歧視程度,有利于提高工業資本配置效率。

此外,實證結果顯示,在債務壓力門限模型中,國有企業比重的參數系數顯著為負,也在一定程度上說明財政軟約束下,地方政府舉債抑制非國企融資,而國企低效率投資過度會損害工業資本配置效率[27]。資本配置效率的慣性參數(ρ)不顯著,說明工業資本配置效率慣性不存在。此外,市場結構、外資企業比重等通過顯著性檢驗,說明市場結構完善和外企帶來的競爭效應能提高工業資本配置效率。外貿依存程度的影響為負,說明我國工業經濟發展過度依賴出口,會降低企業的競爭優勢,對工業資本配置效率有負向作用。結合表7的非線性檢驗結果,F、LM和pseudo-LRT統計量均拒絕線性假說,這說明隨著債務壓力和金融差異的變化,地方債務規模與工業資本配置效率存在漸進的非線性關系,而傳統線性框架不考慮地區債務和金融環境的異質性進而研究地方債務的資本配置效率存在局限性。

(四)穩健性檢驗

1.內生性問題。若解釋變量與隨機誤差項相關,即存在內生性問題,會影響參數估計結果的可信度。借鑒陳瑞和齊天翔(2017)[2],考慮到模型內生性問題,我們用土地財政作為地方債務規模的工具變量。首先,地方政府通過土地抵押和出讓,獲得信貸和債務收入,而土地財政收入高的省份舉債空間更大。我們用土地財政做工具變量,與內生變量地方政府債務規模有較強相關性,滿足工具變量有效性要求。其次,土地財政主要是土地出讓金和房產稅收,與影響行業資本配置效率的其他擾動項不相關,滿足外生性條件。實證表明,采用兩階段最小二乘法(2SLS)進行參數估計,在考慮了內生性問題后,地方政府債務規模影響工業資本配置效率的機制依舊顯著。

2.替換變量驗證。本文實證中,衡量地方債務風險對地方債規模影響工業資本配置效率時,分別采用地方債務壓力、地方償債壓力作為門限變量,實證結果見表8。分別采用負債壓力和償債壓力進行實證,結果表明,主要解釋變量的符號等均未出現明顯差異。而考慮地方金融差異的影響,分別以工業金融深化程度和工業信貸規模做門限變量,實證結果亦表明,主要變量的系數未發生改變,證明了本文結論具有穩健性。

(五)非線性轉換關系分析

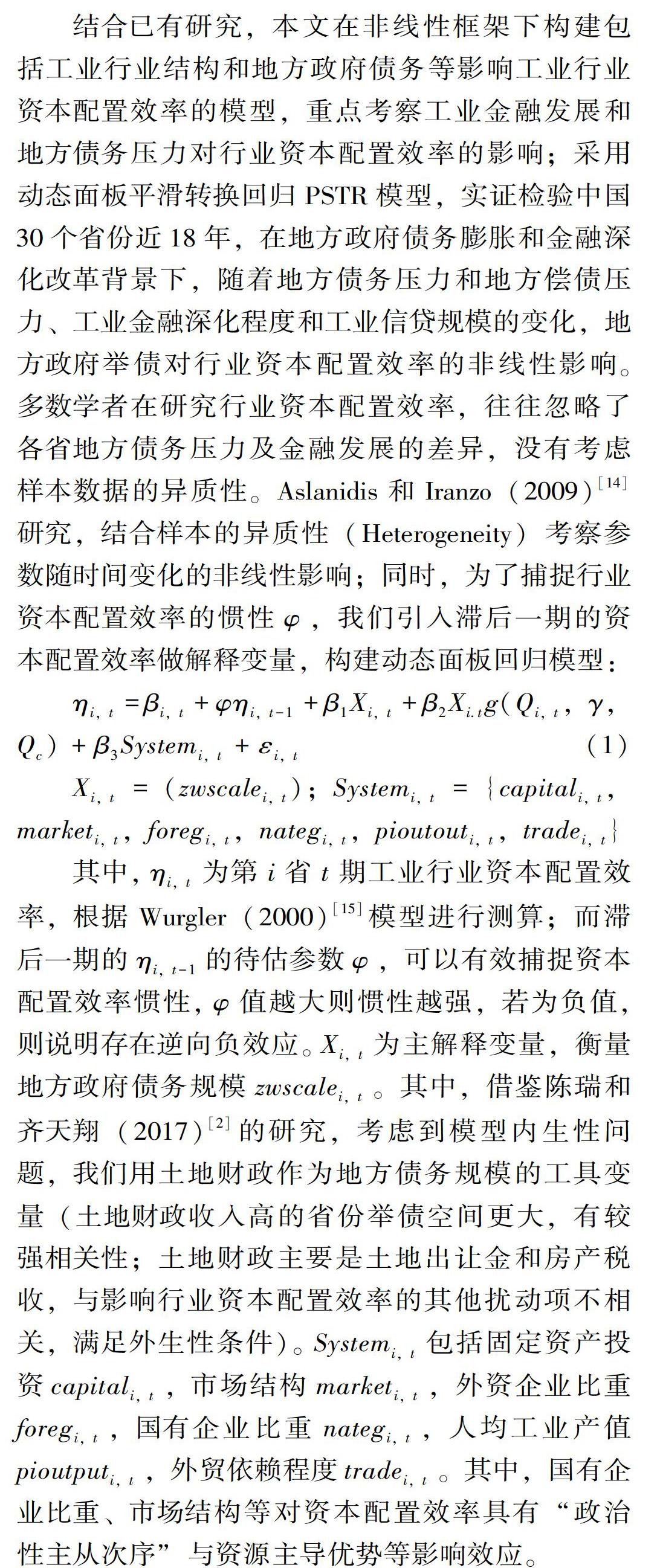

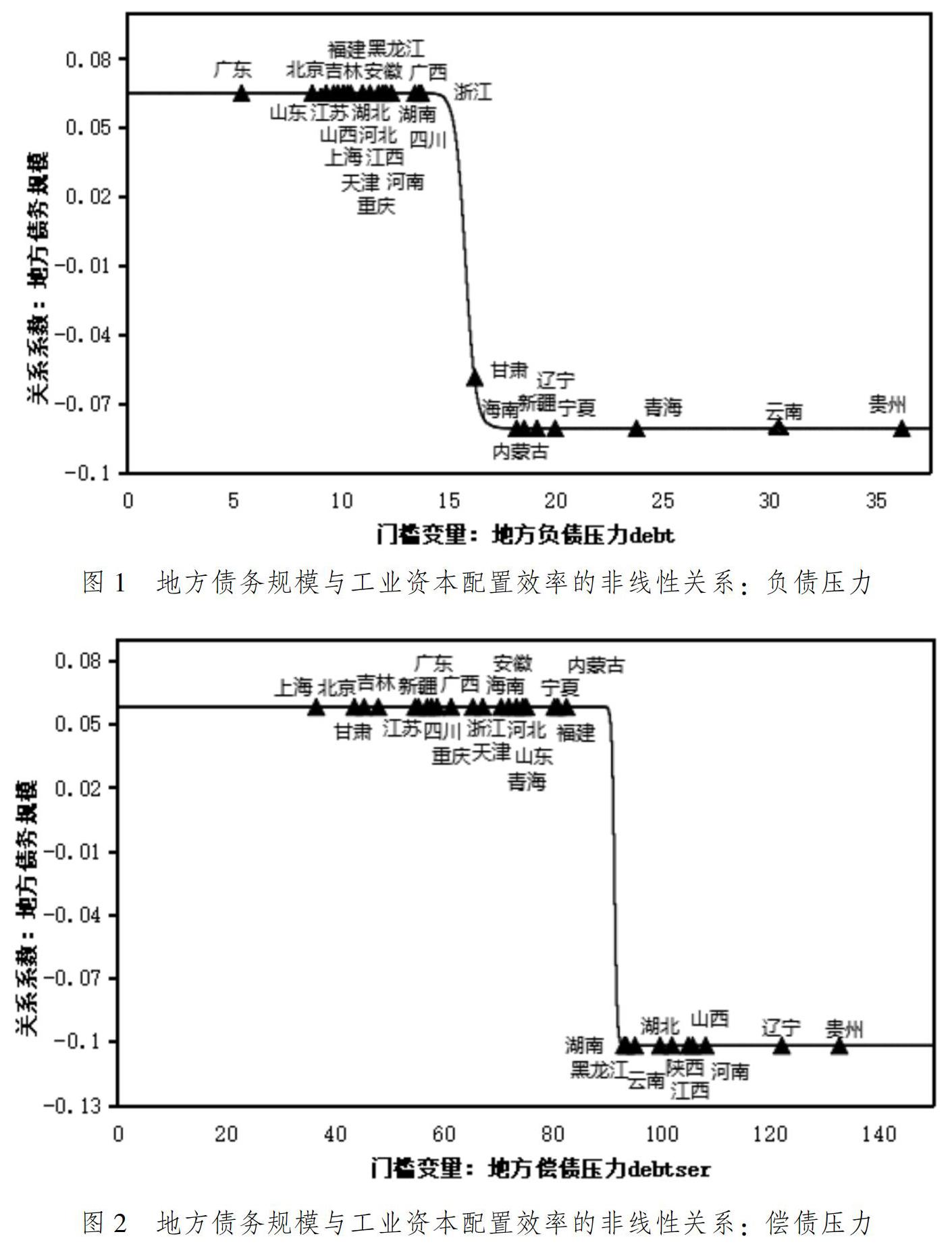

地方舉債投資能有效增強市政工程、交通運輸、水利等基礎設施建設,同時通過土地協議出讓壓低工業用地成本,能有效促進地方工業經濟增長[2,22],提高工業資本配置效率。但過度舉債增強了工業經濟的負債壓力和償債壓力,會強化工業企業的融資約束,又扭曲市場機制在信貸資金配置的作用。而地方信貸規模和工業金融深化程度的提高,增強了金融服務實體經濟的能力,促進工業資本流動,有助于能緩解地方舉債引致的非國企信貸歧視和工業行業的融資約束,同時發揮市場競爭機制在資源配置中的作用,從而增強工業資本配置效率[11,13]。為了進一步刻畫地方債務規模在地方債務壓力和工業金融差異下對工業資本配置效率的非線性影響效應,我們測算出2001-2018年中國30個省份地方負債壓力、地方償債壓力、工業信貸規模和工業金融深化指標數據,并用式(10)測算地方債務規模對資本配置效率的參數系數,畫出各省地方債務規模與負債壓力、償債壓力、信貸規模和金融深化的非線性散點關系圖(圖1至圖4)。

βzwscalei,t=(ηi,t)/(zwscalei,t)=β1,zwscalei,t+β2,zwscalei,tg(Qi,t-,γ,Qc) (10)

圖1表明,地方負債壓力的門限效應均值在15左右,當負債壓力小于15,地方債務規模對工業資本配置效率的影響取決于線性部分且為正效應;而當負債壓力大于15,地方債務規模對資本配置效率的正效應逐漸減弱變為負效應。與陳瑞(2017)[2]研究一致,適度的地方舉債彌補了地方財政收入的不足,并通過政府投資支持市政建設、交通運輸等基礎設施建設,為工業經濟發展提供良好的投資環境,能優化工業資本配置效率。但過度舉債,占用地方銀行信貸資金,強化了工業行業的融資約束,導致政府主導,債務驅動的工業增長方式難以為繼,會損害工業資本配置效率[1]。據測算,當前國內多數省份(廣東、北京、山東、江蘇等)地方負債壓力在10以內,地方債務規模能促進資本配置效率的提高。而部分省份(寧夏、青海、云南等)負債壓力過高,地方債務規模對資本配置效率起負作用。

圖2表明,地方償債壓力低于90,地方舉債能推動地區工業資本配置效率提高。但過度舉債導致償債壓力攀升,地方債務規模將拖累工業資本配置效率。從曲線平滑角度看,償債壓力的平滑轉換機制變化速度更快,相對于負債壓力,轉換曲線更加陡峭。一方面,適度的償債壓力水平能彌補地方財政收入的不足,增加地方政府在資源配置方面的調控能力,并配合市場機制提高工業資本配置效率[2]。但過度舉債推升償債壓力,單位地方財力承擔過度的財政風險,嚴重弱化地方財政對工業經濟增長的作用,使得政府主導,債務推動的工業經濟增長的模式難以為繼[1]。過度的債務風險可能誘發實體經濟風險和地方財政風險,迫使地方政府壓縮發展性支出用于償債,限制資源調控能力。所以地方舉債投資,要慎重考量地方財政承擔的債務風險,要積極改變由政府主導,舉債驅動的工業經濟增長模式,發揮市場機制在工業資本配置中的核心作用,才能推動工業經濟健康發展。數據顯示,當前上海、廣東、江蘇等東部省份償債壓力在合理水平,而山西、河南、遼寧、貴州等省償債壓力過高,地方債務對工業資本配置效率有明顯的負向作用。

圖3表明,工業信貸規模過低,地方舉債將對工業資本配置效率形成負沖擊。但工業信貸規模提升,地方債務規模對資本配置效率的負效應逐步減弱并轉為正影響。數據顯示,當工業信貸規模超過21,地方舉債對工業資本配置效率的正效應明顯增強。究其原因,工業信貸規模提高,一方面增強了地方金融系統服務工業經濟的能力,推動工業資本在不同工業部門間流動,使資本從低效率項目流向到高效率項目,提升了工業資本配置效率。另一方面,信貸規模提高,釋放工業行業的流動性,增加了工業資本來源,工業投資主體更易獲得信貸支持,可以有效緩解地方舉債占用銀行信貸導致的工業融資約束。據數據測算,當前有一半省份的工業信貸規模尚處于較低水平,其中,黑龍江、內蒙古、湖南、吉林等省工業信貸規模較低,地方舉債強化工業融資約束,阻礙了工業資本配置效率的提高。此外,研究發現各省工業信貸規模存在顯著差異,東部經濟發達地區的信貸規模普遍較高,而內陸地區較低。信貸規模的顯著差異,說明各區金融發展不均衡現象較為嚴重,研究地方工業資本配置效率,需要綜合考量工業金融環境的異質性。

圖4表明,工業金融深化程度提高能強化地方債務對資本配置效率的正效應。研究發現,在工業金融深化門限模型中,地方債務規模對資本配置效率的影響更加敏感,當工業金融深化的門限指標超過36,地方舉債的資本配置效應將由負影響轉為正效應。究其原因,工業金融深化程度加深,能有效緩解地方政府舉債投資引致的信貸資金錯配。研究發現,政府過度舉債會對經濟發展和銀行信貸形成干預,而信貸錯配將導致企業投資低效率,其中低效和產能過剩的國企由于“預算軟約束”而投資過度,高效和新興的民企由于“融資困境”而投資不足[3],會損害工業資本配置效率。此外,工業金融深化程度提高,能強化金融市場機制在信貸資源配置的基礎性作用[28],使資源分配從服從政府融資偏好轉向追求營利性的商業化目標[29],進而提高信貸資金分配效率,有助于增強工業資本配置效率[30]。由圖可知,當前較多省份工業金融深化程度較低(除東部福建、浙江、廣東、上海、江蘇等),明顯弱化了地方舉債對資本配置效率的作用。需要采取措施提高金融市場化程度,減少政府干預,緩解信貸錯配的不良影響。

五、結論

研究結果表明:(1)以地方負債壓力和償債壓力作為門限變量,地方債務規模對工業資本配置效率的正效應逐步減弱并產生負效應。究其原因,期初地方舉債彌補財政收入不足,并通過政府投資補齊地方工業基礎設施短板,為工業投資創造了良好的投資環境。與此同時,地方舉債通過“協議轉讓”方式壓低工業建設用地價格,降低工業投資成本,對工業經濟發展產生杠桿效應,有益于提高工業資本配置效率。但是,過度舉債推升地方債務壓力,加大地方財政風險。不僅從融資角度占用地方銀行信貸資源,強化工業企業融資約束,還阻礙了市場機制在資源配置中的作用,造成信貸錯配,加重非國有工業企業的融資困難,長此以往,會造成低效率產能過剩領域投資過度,而高效率新興產業投資不足,嚴重損害工業資本配置效率。(2)以工業信貸規模和工業金融深化作為門限變量時,地方債務規模對工業資本配置效率的正效應會逐步增強。究其原因,信貸規模的提升,有益于緩解地方舉債占用銀行信貸資金對工業經濟形成的融資約束,并通過增加實體的流動性,緩解工業企業融資困難問題。與此同時,工業金融深化程度提高,增強了金融系統的市場化水平,有益于發揮市場競爭機制在資本要素配置中的基礎性作用,緩解國企投資過度和非國企投資不足問題,整體上提高工業資本配置效率。

基于上述研究結果,當前為轉變經濟增長方式,促使經濟從高速增長向高質量增長發展,需要提升工業資本配置效率。具體而言:(1)在當前政府主導、投資驅動的工業經濟增長模式下,既要發揮政府舉債投資的引導作用,也要嚴格控制地方債務規模,綜合考慮地方工業經濟和財政收入所能承擔的債務風險,防范過度舉債,占用大量信貸資源,造成非國有企業融資困難,損害地區資源配置效率。 (2)要提高工業信貸規模,深化金融系統改革,逐步轉變政府主導,投資驅動的工業經濟增長方式,要積極發揮市場競爭機制在生產性資源配置方面的作用,緩解信貸錯配造成工業資本配置低效率。

注釋:

① 財政部報告顯示:2019年一季度新增地方政府債務限額3.08萬億元,資金超過6成投向鐵路、公路、城鎮公共基礎設施及水利等領域重大公益性項目。

② 參考2009 年頒發的《招標拍賣掛牌出讓國有土地使用權規定》,嚴格實施工業用地“招拍掛”出讓制度。

③ 全國地方政府債務審計結果:2010年底地方政府債務中銀行貸款占比約為80%,2013年6月末地方政府債務中銀行貸款占比約為57%。2017年地方政府債務結構,銀行表內貸款占16%,表外非標占25%。

參考文獻:

[1] 熊虎,沈坤榮.地方政府債務對非國有企業投資效率的影響研究[J].當代財經,2019(2):37-48.

[2] 陳瑞,齊天翔.地方政府舉債對工業經濟水平的影響——來自省級數據的實證研究[J].財經論叢,2017(4):19-25.

[3] 張慶君,李萌.金融發展、信貸錯配與企業資本配置效率[J].金融經濟學研究,2018(4):3-13.

[4] 范劍勇,莫家偉.地方債務、土地市場與地區工業增長[J].經濟研究,2014(1):41- 55.

[5] 呂健.地方債務對經濟增長的影響分析——基于流動性的視角[J].中國工業經濟,2015(11):16- 31.

[6] 項后軍,巫姣,謝杰.地方債務影響經濟波動嗎[J].中國工業經濟,2017(1):43- 61.

[7] Liang Y. S.,Shi K., Wang L. S., Xu J. Y.Local Government Debt and Firm Leverage: Evidence from China[J].Asian Economic Policy Review, 2017,12(2): 233- 234.

[8] Megersa K, Cassimon D.Public debt,economic growth and public sector management in development countries: is there a link?[J].Public Administration and Development,2015.35(5):329-346.

[9] Egert B. Public debt,economic growth and nonlinear effects:myth or reality?[J].Journal of Macroeconomics,2015,43:226-238.

[10]刁偉濤.債務率、償債壓力與地方債務的經濟增長效應[J].數量經濟技術經濟研究,2017(3):59-77.

[11]Huang,H.C.,F.WenShwo, and S.M. Miller. Does Financial Development Volatility Affect Industrial GrowthVolatility[J]. International Review of Economics & Finance,2014,29(1):307-320.

[12]李廷凱,韓廷春.金融生態演進作用于實體經濟增長的機制分析:透過資本配置效率的視角[J].中國工業經濟,2011(2):26-35.

[13]陸桂賢,許承明.金融深化與地區資本配置效率的再檢驗:1999-2013[J].國際金融研究,2016(3):28-39.

[14]Aslanidis N.,Iranzo S.Environment and Development :Is these A Kuznets Curve for CO2 Emissions[J].Applied Economics,2009:41:803-810.

[15]Wurgler, Jeffrey. Financial Markets and the Allocationof Capital[J].Journal of Financial Economics,2000:(58):187-214.

[16]Ho-Chuan(River) Huang, WenShwoFang, Stephen M. Miller.Does financial development volatility affect industrial growth volatility?[J].International Review of Economics & Finance, 2014, 29(1):307-320.

[17]Rajan,R. G.,and L. Zingales. Financial Dependence and Growth [J]. American Economic Review,1998:88(3):559-586.

[18]齊紅倩,席旭文,莊曉季.公共債務對經濟增長影響的非線性特征——基于PSTR模型的國際經驗分析[J].世界經濟研究,2015(6);33-42.

[19]Gonzulez,A,T. Terasvirta,and D. V. Dijk. Panel Smooth Transition Regression Model [R]. Working Paper Series in Economics and Finance,2005.

[20]Taboada,Alvaro G.The Impact of Changes in Bank Ownership Structure on the Allocation of Capital: International Evidence[J]. Journal of Banking & Finance,2011(2): 2528-2543.

[21]Cetorelli,N.,and G. Michele. Banking Market Structure, Financial Dependence and Growth:International Evidence from Industry Data[J]. The Journal of Finance,2001(2):617-648.

[22]Owusu-Nantwi V, Erickson C.Public debt and economic growth in ghana[J]. African Development Review, 2016,28(1):116-126.

[23]江飛濤,武鵬,李曉萍.中國工業經濟增長動力機制轉換[J].中國工業經濟,2014(5):5-17.

[24]Granger, C. W. and Terasvirta, T.Modelling Non-Linear Economic Relationships[M]. Oxford University Press, 1993.

[25]Reinhart,C. M.,K. S. Rogoff. Growth in a Time of Debt[J]. American Economic Review,2010,100(2):573-578.

[26]Eberhardt M.,Presbitero A.F.Public Debt and Growth:Heterogeneity and Non-linearity[J].Journal of International Economics,2015, 97(1):45-58.

[27]呂品,王大俊.我國不同所有制工業企業的資本配置效率比較研究[J].產經評論,2011(4):40-48.

[28]李清原,李江冰,江春.金融發展與地區實體經濟資本配置效率——來自省級工業行業數據的證據[J].經濟學(季刊),2013(2):527-548.

[29]Huang,Y. S.Selling China:Foreign Direct Investment during the Reform Era[M].New York:Cambridge University Press,2003.

[30]Ayyagari,M.A.Demirgus-Kunt, and V. Maksimovic. Formal versus Informal Finance:Evidence from China[J].Review of Financial Studies, 2010,23(8):3048-3097.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:49

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03