客戶集中度只會加劇債務(wù)融資成本嗎?

2020-10-20 01:35:07吳興宇王滿馬勇

商業(yè)研究 2020年1期

吳興宇 王滿 馬勇

內(nèi)容提要:供應(yīng)鏈隱性契約以及客戶集中度的變化會影響企業(yè)的融資成本。本文以2007-2017年滬深A(yù)股非金融業(yè)上市公司為樣本,探究了客戶集中度與債務(wù)融資成本之間的關(guān)系。結(jié)果顯示:隨著客戶集中度的升高債務(wù)融資成本先升高后降低,即二者之間存在一種倒U型的非線性關(guān)系,這種關(guān)系僅在地區(qū)法治化水平較低和行業(yè)壟斷程度較低的情況下存在,而在行業(yè)壟斷程度高的情況下二者之間呈現(xiàn)出一種U型的關(guān)系。在進(jìn)一步區(qū)分了國有企業(yè)和民營企業(yè)后,回歸結(jié)果顯示,這種倒U型關(guān)系僅存在于國有企業(yè)中,在民營企業(yè)中二者呈現(xiàn)出一種顯著的正相關(guān)關(guān)系。本研究為處于不同情境下的企業(yè)如何通過有效管理供應(yīng)鏈關(guān)系以降低債務(wù)融資成本提供了合理化建議。

關(guān)鍵詞:供應(yīng)鏈隱性契約;客戶集中度;債務(wù)融資成本;法治化水平;行業(yè)壟斷程度

中圖分類號:F830.2 ?文獻(xiàn)標(biāo)識碼:A ?文章編號:1001-148X(2020)01-0113-10

一、引言

我國股權(quán)融資的監(jiān)管門檻較高,企業(yè)的首次公開募股(IPO)和再融資(SEO)都要遵循嚴(yán)格的限制條件。相比之下,債權(quán)融資的成本較低,具有利息稅盾和財(cái)務(wù)杠桿效應(yīng),對企業(yè)的發(fā)展和治理起著重要作用[1]。同時(shí),由于我國仍處于轉(zhuǎn)軌經(jīng)濟(jì)體制下,債券市場尚不完善,因此企業(yè)債務(wù)融資的主要來源還是銀行貸款。而債務(wù)融資成本在一定程度上反映了企業(yè)的融資能力和銀行的信貸配給情況,可以直接影響到企業(yè)的戰(zhàn)略選擇和長期發(fā)展[2]。

基于企業(yè)自身特征與宏觀環(huán)境,不僅企業(yè)所處地區(qū)的金融生態(tài)會對債務(wù)融資成本產(chǎn)生一定的影響,而且產(chǎn)權(quán)性質(zhì)、內(nèi)部控制質(zhì)量和信息披露情況也會直接或間接的影響企業(yè)的債務(wù)融資成本。另外,董事網(wǎng)絡(luò)和高管學(xué)術(shù)經(jīng)歷也會通過多種途徑對債務(wù)融資成本產(chǎn)生影響。20世紀(jì)80年代以來,隨著供應(yīng)鏈管理(Supply Chain Management)的興起,逐漸打破了企業(yè)以自身為主體的經(jīng)營管理模式,使得目標(biāo)企業(yè)與其上下游企業(yè)間的關(guān)系變得越來越重要。由于銀行信貸在本質(zhì)上是一種契約關(guān)系[3],契約雙方當(dāng)事人的信息不對稱情況會直接影響到契約的簽訂和具體的條款。因此,當(dāng)企業(yè)向銀行貸款時(shí),不同的客戶集中度往往傳遞了不同的信號,使銀行對企業(yè)償債能力的判斷有所改變[4]。

本研究以此為切入點(diǎn),探討客戶集中度與債務(wù)融資成本之間的關(guān)系。即供應(yīng)鏈中隱性契約的存在,以及客戶-供應(yīng)商之間關(guān)系的變化對企業(yè)向銀行融資所產(chǎn)生的影響。

二、理論分析與研究假設(shè)

(一)客戶集中度與債務(wù)融資成本

由于我國現(xiàn)在還處于金融轉(zhuǎn)型時(shí)期,金融市場上的信貸供給還難以滿足實(shí)體經(jīng)濟(jì)發(fā)展的需要,企業(yè)往往只能被動地接受銀行的選擇。而在信息不對稱的情況下,企業(yè)如何獲取穩(wěn)定的盈利以保證自身的償債能力,并以此向銀行傳遞一種積極的信號就顯得十分重要[3]。大客戶作為企業(yè)重要的合作伙伴,二者之間關(guān)系的變化往往會直接影響到企業(yè)的償債能力。

一部分學(xué)者認(rèn)為,客戶集中度的升高會產(chǎn)生一種規(guī)模經(jīng)濟(jì)的效果,增加了企業(yè)的營運(yùn)效率并降低了信息不對稱程度[5]。而另外一些學(xué)者則認(rèn)為,客戶集中度的升高會導(dǎo)致企業(yè)對大客戶的依賴程度增加,迫于客戶討價(jià)還價(jià)的能力導(dǎo)致專有性投資增加,使得現(xiàn)金流風(fēng)險(xiǎn)升高[6]。Campello等[7]以美國上市公司為背景對客戶集中度與債務(wù)契約簽訂間的關(guān)系進(jìn)行了研究,他們發(fā)現(xiàn),當(dāng)企業(yè)的客戶集中度上升時(shí),銀行往往會要求更高的貸款利率,同時(shí)會導(dǎo)致限制性條款增多,債務(wù)期限降低,銀企關(guān)系下降。而Cen等[8]則認(rèn)為大客戶的聲譽(yù)機(jī)制和監(jiān)管作用,能夠有效地緩解各類財(cái)務(wù)及非財(cái)務(wù)契約的限制條件。Dan等[9]的研究也認(rèn)為客戶集中度的升高能夠降低企業(yè)的股權(quán)和債務(wù)資本成本。

我國學(xué)者基于中國特殊的制度環(huán)境探討了客戶集中度對企業(yè)債務(wù)融資的影響。李歡等[3]認(rèn)為客戶效應(yīng)能夠擴(kuò)大企業(yè)的貸款規(guī)模,提升了企業(yè)的債務(wù)融資能力。江偉等[4]則發(fā)現(xiàn)客戶集中度與企業(yè)長期貸款之間存在一種倒U型的關(guān)系,即只有當(dāng)客戶集中度達(dá)到最優(yōu)點(diǎn)時(shí),企業(yè)才能獲取最多的長期貸款。而魏卉等[10]僅從線性關(guān)系的角度出發(fā),證實(shí)了客戶集中度與資本成本之間存在一種正相關(guān)的關(guān)系,即客戶集中度會加劇資本成本。

一方面,隨著客戶集中度的升高,企業(yè)對客戶的依賴程度逐漸增大,迫于大客戶的壓力,可能需要在降低銷售價(jià)格、延長商業(yè)信用等方面做出妥協(xié),由此會損害企業(yè)的經(jīng)營業(yè)績[11]。同時(shí),一旦企業(yè)與主要客戶之間的交易關(guān)系中斷,或主要客戶轉(zhuǎn)向與其他競爭企業(yè)建立合作關(guān)系,都會增加目標(biāo)企業(yè)的經(jīng)營風(fēng)險(xiǎn)[9]。但另一方面,隨著客戶集中度的升高,二者間彼此的依賴程度都在增加,當(dāng)客戶集中度上升到一定程度后,二者之間穩(wěn)定的契約關(guān)系在一定程度上可以替代縱向一體化[12],從而促進(jìn)企業(yè)與這些客戶之間的聯(lián)合投資,進(jìn)而影響到企業(yè)的經(jīng)營業(yè)績以及市場價(jià)值[5]。因此,本研究認(rèn)為,隨著客戶集中度的升高,當(dāng)企業(yè)還無法與大客戶建立長期穩(wěn)定的契約關(guān)系時(shí),會影響企業(yè)的盈利能力進(jìn)而對償債能力產(chǎn)生影響,這向銀行傳遞一種消極的信號,導(dǎo)致企業(yè)債務(wù)融資成本的上升。但是,當(dāng)企業(yè)的客戶集中度達(dá)到一定程度后,二者之間更有可能建立起一種長期穩(wěn)定的契約關(guān)系,這能夠幫助企業(yè)保持穩(wěn)定的盈利能力,向銀行傳遞了一種積極的信號,導(dǎo)致債務(wù)融資成本的下降。基于此,本文提出以下假設(shè):

H1:客戶集中度與債務(wù)融資成本之間存在一種倒U型的非線性關(guān)系。

(二)地區(qū)法治化水平的影響

根據(jù)王小魯[13]編制的《中國分省份市場化指數(shù)報(bào)告》可以看出,我國不同地區(qū)的法治化水平存在著一定的差異,各地區(qū)法治化水平很不平衡。同時(shí),我國的司法體系也落后于經(jīng)濟(jì)的改革與發(fā)展。現(xiàn)有研究顯示,高的法治化水平會降低企業(yè)在簽訂和履行商業(yè)合同的過程中所面臨的風(fēng)險(xiǎn)。具體可表現(xiàn)為,在法治化水平高的地區(qū),監(jiān)管機(jī)構(gòu)更加專業(yè)化,司法制度也更加公正、有效,對于企業(yè)的信息披露程度要求也更高[14]。因此,當(dāng)公司所在地的法治化水平高時(shí),由于司法部門的監(jiān)管,使得企業(yè)在簽訂和履行商業(yè)合同時(shí)更加公平公正,可以在一定程度上抑制大客戶討價(jià)還價(jià)的能力,抑制“敲竹杠”等行為的發(fā)生。

同時(shí),現(xiàn)有研究表明,地區(qū)法治化水平與其所在地的公司治理水平呈現(xiàn)出一種正相關(guān)的趨勢。具體可表現(xiàn)為在法治化水平高的地區(qū)盈余管理的程度更低[15]、內(nèi)部控制與每股盈余和每股凈資產(chǎn)的價(jià)值相關(guān)性更強(qiáng)[16]、控股股東的資金占用程度更低[17]等。同時(shí),由于對信息披露的要求也更高,企業(yè)披露的各項(xiàng)信息也更加全面和準(zhǔn)確。銀行等利益相關(guān)者對企業(yè)的經(jīng)營狀況也會了解的更加全面,這在一定程度上降低了企業(yè)與銀行之間的信息不對稱程度,有助于銀行在發(fā)放貸款時(shí)對企業(yè)的償債能力進(jìn)行考察。

綜上,當(dāng)企業(yè)所在地的法治化水平低時(shí),企業(yè)在商業(yè)合同的簽訂和實(shí)施過程中所受的保護(hù)就越少,大客戶所受的監(jiān)管也越小,這會使大客戶“敲竹杠”的行為增加。在這樣的情況下,銀行在發(fā)放貸款時(shí)就會更加關(guān)注大客戶對目標(biāo)企業(yè)的影響。相比之下,當(dāng)企業(yè)所在地的法治化水平高時(shí),銀行可以通過更加透明的信息環(huán)境獲取發(fā)放貸款所需的信息,并以此來考察企業(yè)的償債能力,而由客戶集中度在銀行發(fā)放貸款時(shí)所傳遞的信息就不再那么重要了。因此,本文提出如下假設(shè):

H2:客戶集中度與債務(wù)融資成本之間的倒U型關(guān)系僅存在于地區(qū)法治化水平低的情況下。

(三)行業(yè)壟斷程度的影響

現(xiàn)有研究認(rèn)為,產(chǎn)品市場競爭作為一種市場競爭機(jī)制,會通過掠奪定價(jià)、掠奪市場份額等多種途徑影響公司的財(cái)務(wù)決策和戰(zhàn)略制定[18]。而考慮到供應(yīng)鏈上下游企業(yè)時(shí),可以發(fā)現(xiàn),當(dāng)企業(yè)所處行業(yè)的壟斷程度較高時(shí),產(chǎn)品的市場競爭相對較低,這時(shí)客戶為了維持與壟斷行業(yè)供應(yīng)商的關(guān)系會增加更多的關(guān)系型特定投資,從而導(dǎo)致客戶的轉(zhuǎn)換成本升高。在這種情況下,處于壟斷行業(yè)的供應(yīng)商相比于其客戶的討價(jià)還價(jià)能力就會升高,對客戶的依賴程度有所下降[19]。例如,Ling Cen等[20]通過研究發(fā)現(xiàn),當(dāng)擁有大客戶的依賴型供應(yīng)商處于壟斷行業(yè)時(shí),由于對大客戶的依賴程度較低,對失去大客戶的擔(dān)憂較小,會減少其策略性披露訴訟損失的情況。相比之下,當(dāng)企業(yè)所處的行業(yè)壟斷程度低時(shí),產(chǎn)品的市場競爭激烈,使得企業(yè)相對于客戶的討價(jià)還價(jià)能力變低。同時(shí),由于客戶的轉(zhuǎn)換成本較低,更容易與同行業(yè)中的其他競爭企業(yè)合作并建立聯(lián)盟關(guān)系,這些都會導(dǎo)致企業(yè)對大客戶的依賴程度增加。

綜上,當(dāng)企業(yè)所處行業(yè)的壟斷程度低時(shí),由于企業(yè)對大客戶的依賴程度更高,因此,隨著客戶集中度的升高,銀行在發(fā)放貸款時(shí)先看到的是客戶集中度所帶來的風(fēng)險(xiǎn),當(dāng)企業(yè)能夠與客戶建立起穩(wěn)定的合作關(guān)系時(shí),這種風(fēng)險(xiǎn)才會逐漸消失轉(zhuǎn)換成一種盈利的信號。基于此,本文提出以下假設(shè):

H3:客戶集中度與債務(wù)融資成本之間的倒U型關(guān)系僅存在于行業(yè)壟斷程度低的情況下。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文以2007-2017年中國滬、深兩市非金融業(yè)A股上市公司中的國有和民營企業(yè)作為初始研究樣本,依次剔除樣本期間內(nèi)的ST、*ST企業(yè)和存在缺失值、異常值的樣本,并對所有變量進(jìn)行了上下1%的Winsorize處理,最終得到12971個(gè)樣本觀測值。本文使用的上市公司財(cái)務(wù)報(bào)表數(shù)據(jù)均來源于國泰安CSMAR系列研究數(shù)據(jù)庫。

(二)模型設(shè)定

參照Li等[21]、江偉等[22]的研究,本文使用模型(1),采用OLS回歸檢驗(yàn)客戶集中度與債務(wù)融資成本之間的作用關(guān)系。其中,β0為常數(shù)項(xiàng),β1到β10為系數(shù),customer2為customer的平方項(xiàng),當(dāng)β2的系數(shù)顯著為負(fù)時(shí),證明二者之間存在一種倒U型的非線性關(guān)系。本文還將行業(yè)和年份進(jìn)行了控制。

cost1cost2=β0+β1customer+β2customer2+β3size+β4roa+β5lev+β6cfo+β7tang+β8dep+β9growth+β10age+Industry+Year+ε(1)

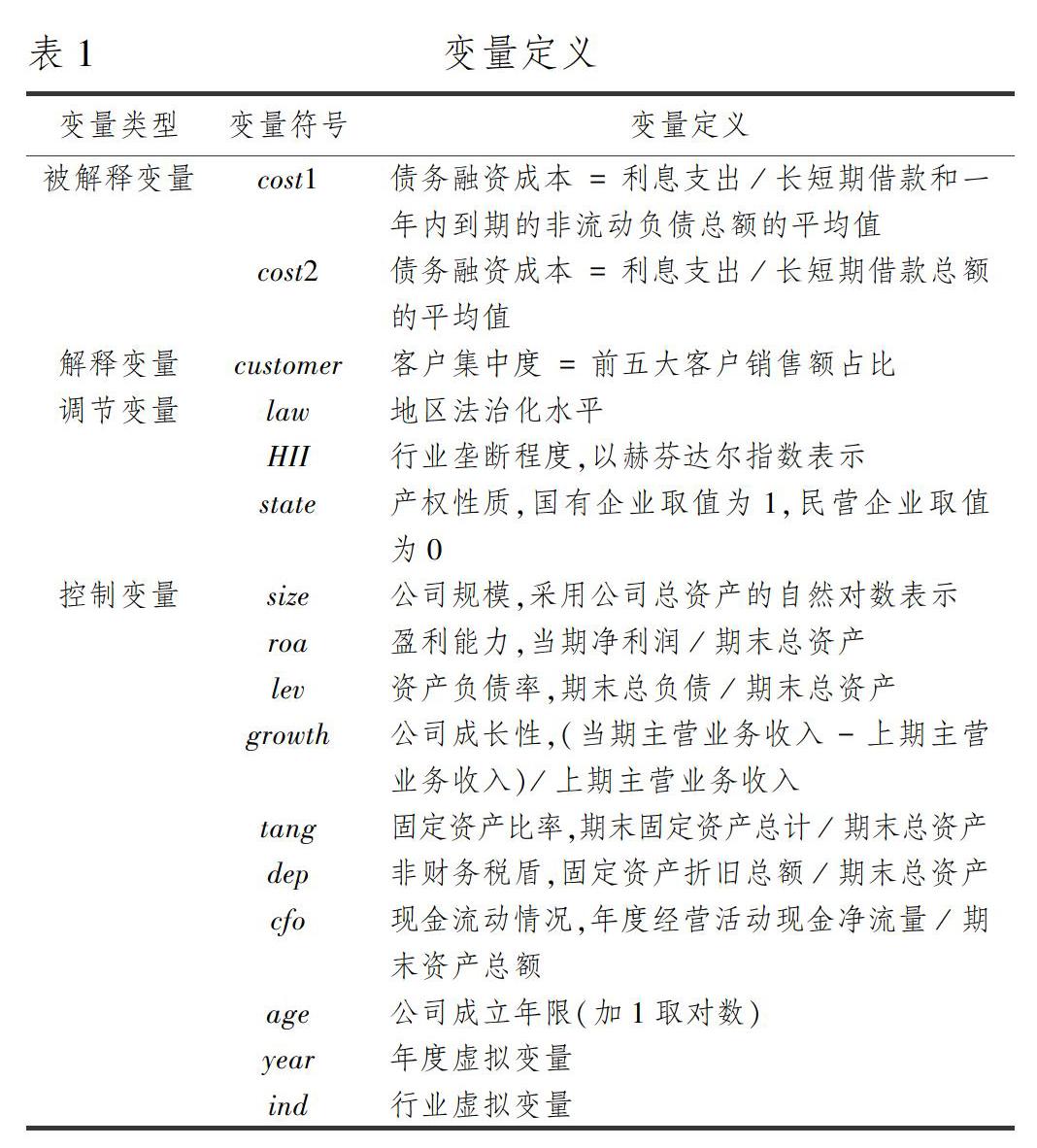

(三)變量定義

本文研究的主要問題為客戶集中度對企業(yè)向銀行進(jìn)行融資的債務(wù)融資成本的影響。其中,被解釋變量中的cost2參照陳漢文等[23]的研究,采用利息支出除以長短期借款期初期末的平均值得到;cost1參照劉慧等[2]的研究,在cost2的基礎(chǔ)上,在其分母中還引入了“一年內(nèi)到期的非流動負(fù)債”的期初期末平均值。解釋變量參照Campello等[7]、王雄元等[24]的研究,采用企業(yè)財(cái)務(wù)報(bào)表附注中披露的“前五大客戶銷售額”數(shù)據(jù),并進(jìn)行手工整理,除以企業(yè)當(dāng)年全部銷售額,得到前五大客戶的銷售額占比來進(jìn)行衡量。

調(diào)節(jié)變量中,地區(qū)法治化水平參照王小魯[13]編寫的《中國分省份市場化指數(shù)報(bào)告》,主要使用了其中的“市場中介組織的發(fā)育和法律制度環(huán)境”指數(shù)進(jìn)行衡量;行業(yè)壟斷程度參照聶海峰等[25]的研究,采用赫芬達(dá)爾指數(shù)來衡量。

控制變量的選取參照李歡等[3]和江偉等[4]的研究,并結(jié)合本研究的實(shí)際情況,選取企業(yè)規(guī)模(size)、盈利能力(roa)、資產(chǎn)負(fù)債率(lev)、企業(yè)成長性(growth)、固定資產(chǎn)比率(tang)、非財(cái)務(wù)稅盾(dep)、現(xiàn)金流動情況(cfo)和成立年限(age),同時(shí)引入行業(yè)(ind)和年份(year)虛擬變量。各變量的具體定義見表1。

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)分析

表2列示了變量的描述性統(tǒng)計(jì)情況。平均而言,企業(yè)前五大客戶的銷售額占比(customer)為0.3001,這與王雄元等[24]和李歡等[3]的研究一致,且最小值為0.0112,最大值為0.9812,表明不同企業(yè)的客戶集中度差別較大。采用不同方法測量的債務(wù)融資成本也存在一定差別,由于cost1的分母中比cost2多了一項(xiàng)“一年內(nèi)到期的非流動負(fù)債”項(xiàng)目,因此cost1比cost2的平均值稍低,二者的平均值分別為0.0655和0.0773。由產(chǎn)權(quán)性質(zhì)(state)的均值0.5014可知,樣本中國有企業(yè)和民營企業(yè)分布均衡。

(二)相關(guān)性分析

為初步驗(yàn)證各變量間的相關(guān)性,本文對主要變量進(jìn)行了單變量的相關(guān)性分析,結(jié)果如表3所示,可以看出客戶集中度(customer)與債務(wù)融資成本(cost1/cost2)之間的相關(guān)系數(shù)均顯著為正。即僅從二者之間的線性關(guān)系來看,客戶集中度與債務(wù)融資成本之間存在一種正相關(guān)的關(guān)系。

(三)回歸分析

表4是對假設(shè)1的檢驗(yàn)結(jié)果。模型(1)和模型(3)回歸結(jié)果顯示,在控制了相關(guān)變量且未引入平方項(xiàng)時(shí),客戶集中度與債務(wù)融資成本間的系數(shù)不顯著。模型(2)和模型(4)的結(jié)果顯示,在引入了平方項(xiàng)后,β2的系數(shù)均顯著為負(fù),且β1的系數(shù)均顯著為正,即二者之間存在一種倒U型的非線性關(guān)系,假設(shè)1得證。

表5是對假設(shè)2的檢驗(yàn)結(jié)果。回歸結(jié)果顯示,在將地區(qū)法治化水平按照行業(yè)均值進(jìn)行分組后,在法治化水平低的分組中β2的系數(shù)均顯著為負(fù),且β1的系數(shù)均顯著為正,在法治化水平高組系數(shù)不顯著,即這種倒U型關(guān)系僅存在于法治化水平低的情況下,假設(shè)2得證。

表6是對假設(shè)3的檢驗(yàn)結(jié)果。回歸結(jié)果顯示,在將行業(yè)壟斷程度按照行業(yè)均值進(jìn)行分組后,在行業(yè)壟斷程度低的分組中β2的系數(shù)均顯著為負(fù),且β1的系數(shù)均顯著為正,即這種倒U型關(guān)系僅存在于行業(yè)壟斷程度低的情況下,假設(shè)3得證。同時(shí)回歸結(jié)果顯示,在行業(yè)壟斷程度高組β2系數(shù)顯著為正,β1系數(shù)顯著為負(fù),即二者之間存在一種U型關(guān)系。對此,我們的解釋是,當(dāng)企業(yè)所處的行業(yè)壟斷程度高時(shí),企業(yè)更容易與客戶建立合作關(guān)系,若企業(yè)的客戶集中度維持在一個(gè)合理的數(shù)值下,可以保證企業(yè)的經(jīng)營業(yè)績達(dá)到最優(yōu)。但是當(dāng)高過了最優(yōu)點(diǎn),隨著客戶集中度的升高,企業(yè)對客戶的依賴程度也會增加,這會使得企業(yè)處于壟斷行業(yè)的優(yōu)勢被削弱,向銀行傳遞了一種消極的信號。因此,在行業(yè)壟斷程度高的情況下呈現(xiàn)出一種U型的非線性關(guān)系。

五、進(jìn)一步分析

在我國,不同產(chǎn)權(quán)性質(zhì)的企業(yè)獲取銀行貸款的難易程度存在著一定的差別。由于我國金融體系中占主導(dǎo)的主要還是國有銀行,而國有銀行與國企之間本身就存在著天然的政治關(guān)聯(lián),這就使得國有企業(yè)更加容易獲取銀行貸款[26]。同時(shí),由于銀行在發(fā)放貸款時(shí)往往是風(fēng)險(xiǎn)規(guī)避的,而在國企中通常存在著政府所提供的隱性擔(dān)保,預(yù)算更加軟化,這就使得銀行中的大量貸款資源都流向了國有企業(yè),而民營企業(yè)在向銀行貸款時(shí)受到更多歧視[27]。

Allen等[28]指出,由于不同的所有制形式,民營企業(yè)往往面臨著更嚴(yán)重的融資約束。同時(shí),民營企業(yè)的融資成本相比于國有企業(yè)往往更高。謝德仁等[29]則指出政府對國有企業(yè)存在著所謂的“父愛效應(yīng)”,這會使國有企業(yè)在獲取銀行貸款時(shí)面臨的各項(xiàng)審查相比于民營企業(yè)更加寬松,也更加容易獲得貸款。還有一些學(xué)者從信息披露的角度對不同產(chǎn)權(quán)性質(zhì)的企業(yè)獲取銀行貸款進(jìn)行了研究,他們認(rèn)為,雖然會計(jì)信息可以有效降低信息不對稱程度,但在國有企業(yè)中這種信息傳遞的作用卻被弱化了[30]。

在這樣的背景下,本研究認(rèn)為,由于信貸歧視的存在,客戶集中度的升高對企業(yè)經(jīng)營所帶來的風(fēng)險(xiǎn)在國有企業(yè)中更容易被忽視,轉(zhuǎn)而被視為一種盈利的信號,由此我們提出以下假設(shè):

H4:客戶集中度與債務(wù)融資成本之間的倒U型關(guān)系僅存在于國有企業(yè)中。

為了直觀地說明不同產(chǎn)權(quán)性質(zhì)的企業(yè)在獲取銀行貸款的難易程度上存在差別,本文首先進(jìn)行了均值差異檢驗(yàn),表7的結(jié)果顯示,在cost1和cost2的分組中,國有企業(yè)往往盈利能力(roa)更差,成長性(growth)更低,但是其融資成本(cost)相比于民營企業(yè)卻更低或沒有差別。這初步證實(shí)了銀行對于民營企業(yè)的信貸歧視,也說明政府和企業(yè)都亟須采取有效措施來緩解民營企業(yè)融資難融資貴問題。

進(jìn)一步將樣本區(qū)分為國有企業(yè)和民營企業(yè)進(jìn)行分組回歸,表8結(jié)果顯示,在引入平方項(xiàng)后,國企中β2的系數(shù)均顯著為負(fù),且β1的系數(shù)均顯著為正,即客戶集中度與債務(wù)融資成本之間存在顯著的倒U型關(guān)系,假設(shè)4得到驗(yàn)證。而表9的回歸結(jié)果中顯示,在未引入平方項(xiàng)時(shí),β1的系數(shù)均顯著為正,在引入平方項(xiàng)后β1和β2的系數(shù)均不顯著了,即在民營企業(yè)中二者之間存在的是一種顯著的正相關(guān)關(guān)系,也就是說,在民營企業(yè)中客戶集中度的升高只會向銀行傳遞一種消極的信號,從而加劇債務(wù)融資成本。這進(jìn)一步證實(shí)了銀行對民營企業(yè)發(fā)放貸款時(shí)所存在的信貸歧視。

通過對比控制變量可知,在國企中,規(guī)模(size)會顯著降低企業(yè)的債務(wù)融資成本,而這種影響在民營企業(yè)中卻不顯著;在民營企業(yè)中,成長性(growth)會顯著降低企業(yè)的債務(wù)融資成本,但這種影響在國企中卻不顯著。這一結(jié)果在一定程度上顯示出了我國信貸供給所存在的扭曲現(xiàn)象,即只要國有企業(yè)的規(guī)模還在,就能享受政府所提供的隱性擔(dān)保,使得債務(wù)融資成本降低;但在民營企業(yè)中,銀行更加看重企業(yè)未來的發(fā)展,只有成長性較好的企業(yè)才能以更低的成本獲取銀行貸款。

進(jìn)一步將國有企業(yè)區(qū)分不同法治化水平和行業(yè)壟斷程度進(jìn)行分組回歸,表10顯示了不同法治化水平的分組結(jié)果,表11顯示了不同行業(yè)壟斷程度的分組結(jié)果。回歸結(jié)果顯示在法治化水平較低和行業(yè)壟斷程度較低的分組中β2均顯著為負(fù),即在國企中的分組回歸結(jié)果與全樣本一致,客戶集中度與債務(wù)融資成本間的倒U型關(guān)系僅存在于地區(qū)法治化水平和行業(yè)壟斷程度較低的情況下。

由于在民營企業(yè)中,客戶集中度與債務(wù)融資成本之間存在的是一種正相關(guān)的線性關(guān)系,因此,本文采用模型(2)來考察地區(qū)法治化水平和行業(yè)壟斷程度在二者之間的調(diào)節(jié)作用。引入地區(qū)法治化水平(law)或行業(yè)壟斷程度(HHI)與客戶集中度的交乘項(xiàng),并通過β3的系數(shù)來判斷調(diào)節(jié)作用的存在。

回歸結(jié)果如表12所示,其中c_law表示客戶集中度與地區(qū)法治化水平的交乘項(xiàng),c_HHI表示客戶集中度與行業(yè)壟斷程度的交乘項(xiàng)。回歸結(jié)果顯示,c_law的系數(shù)均顯著為負(fù),即地區(qū)法治化水平會降低客戶集中度對債務(wù)融資成本的影響。產(chǎn)生這一結(jié)果的原因主要是隨著法治化水平的升高,銀行可以通過更加透明的信息環(huán)境來獲取發(fā)放貸款所需的信息,同時(shí)由于合同履行時(shí)更加公正公開,企業(yè)受到大客戶“敲竹杠”的風(fēng)險(xiǎn)也會降低。而c_HHI的回歸系數(shù)不顯著,即行業(yè)壟斷程度在民營企業(yè)中不會對客戶集中度與債務(wù)融資成本之間的關(guān)系產(chǎn)生顯著的影響。

cost1cost2=β0+β1customer+β2lawHHI+β3customer*lawHHI+β4size+β5roa+β6lev+β7cfo+β8tang+β9dep+β10growth+β11age+Industry+Year+ε(2)

六、穩(wěn)健性檢驗(yàn)

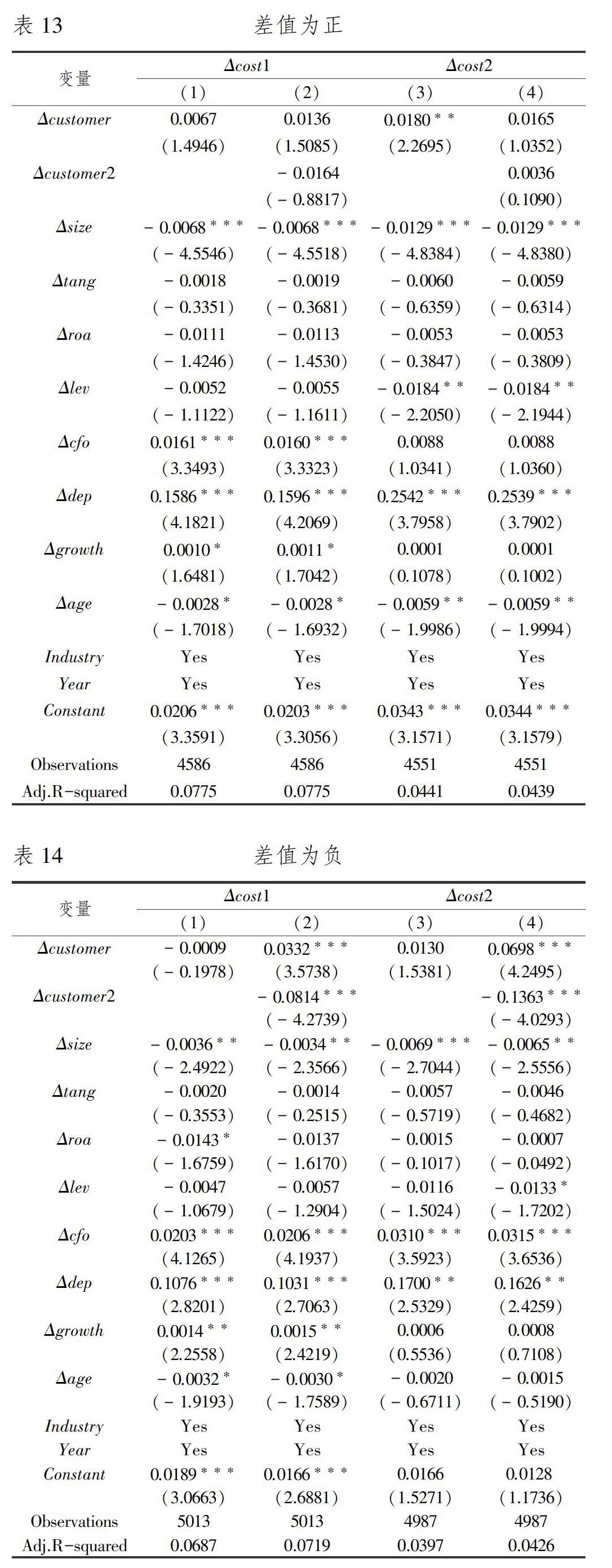

由于客戶集中度本身可能為內(nèi)生,導(dǎo)致得出的結(jié)論有誤。因此,本文參照Patatoukas[5]、江偉等[4]的研究,采用變化模型(Change Model)來克服內(nèi)生性問題。首先,本文先計(jì)算各變量t期和t-1期的差值,然后根據(jù)Δcustomer的正負(fù)將樣本分為兩組,再將負(fù)的Δcustomer取絕對值,得到|Δcustomer|,然后將Δcustomer和|Δcustomer|取平方項(xiàng),得到Δcustomer2,再將各變量的差值和平方項(xiàng)進(jìn)行回歸。其中,Δcustomer代表客戶集中度增加的幅度,|Δcustomer|代表客戶集中度減少的幅度。

表13和表14分別顯示了客戶集中度的差值為正和差值為負(fù)的回歸結(jié)果。在差值為正的回歸結(jié)果中只有模型(3)中β1的系數(shù)顯著為正,這說明隨著客戶集中度增加的幅度變大,企業(yè)的債務(wù)融資成本增加的幅度也在增大,這在一定程度上顯示了客戶集中度所帶來的風(fēng)險(xiǎn)。在差值為負(fù)的回歸結(jié)果中顯示,模型(2)和模型(4)β2的系數(shù)均顯著為負(fù),β1系數(shù)均顯著為正,即客戶集中度減少的幅度與債務(wù)融資成本增加的幅度存在一種倒U型的關(guān)系,隨著客戶集中度的減幅增大,企業(yè)的債務(wù)融資成本增幅先增大后減少。這與前文的倒U型分析結(jié)果一致,從整體上說明了上述結(jié)論不受內(nèi)生性問題的影響。

七、結(jié)論與啟示

本文以2007-2017年滬深A(yù)股國有和民營非金融業(yè)上市公司為樣本,考察客戶集中度與債務(wù)融資成本之間的關(guān)系。結(jié)果顯示:

(1)從整體來看,客戶集中度與債務(wù)融資成本之間存在一種倒U型的非線性關(guān)系,即隨著客戶集中度的升高企業(yè)的債務(wù)融資成本先升高后降低。當(dāng)企業(yè)還無法與客戶建立長期穩(wěn)定的合作關(guān)系時(shí),客戶集中度的升高會增加企業(yè)的經(jīng)營風(fēng)險(xiǎn),向銀行傳遞了一種消極的信號,導(dǎo)致債務(wù)融資成本的升高;但當(dāng)企業(yè)的客戶集中度達(dá)到一定程度后,二者間的合作關(guān)系趨于穩(wěn)定,大客戶更能代表一種穩(wěn)定的盈利能力,向銀行傳遞了一種積極的信號,使得債務(wù)融資成本下降。

(2)這種倒U型關(guān)系僅存在于地區(qū)法治化水平低的分組中。當(dāng)企業(yè)所在地的法治化水平低時(shí),企業(yè)在簽訂和履行商業(yè)合同的過程中受到的保護(hù)相對較少,這會增加被大客戶“敲竹杠”的風(fēng)險(xiǎn)。同時(shí),由于信息披露的要求低,銀行與企業(yè)間的信息不對稱程度更高,這些都導(dǎo)致銀行在發(fā)放貸款時(shí)會更加關(guān)注大客戶對企業(yè)償債能力的影響。

(3)這種倒U型關(guān)系僅存在于行業(yè)壟斷程度低的分組中,在行業(yè)壟斷程度高的分組中二者之間呈現(xiàn)出一種U型關(guān)系。當(dāng)企業(yè)所處的行業(yè)壟斷程度低時(shí),客戶的轉(zhuǎn)換成本較低,企業(yè)對客戶的依賴程度較高,所以在一定范圍內(nèi),隨著客戶集中度的升高企業(yè)的經(jīng)營風(fēng)險(xiǎn)升高,導(dǎo)致債務(wù)融資成本上升;但當(dāng)二者能夠建立穩(wěn)定的合作關(guān)系時(shí),債務(wù)融資成本會下降。當(dāng)企業(yè)所處的行業(yè)壟斷程度高時(shí),由于壟斷優(yōu)勢的存在,客戶集中度會存在一個(gè)最優(yōu)點(diǎn),一旦企業(yè)的客戶集中度超過了這個(gè)最優(yōu)點(diǎn),隨著客戶集中度的升高企業(yè)的壟斷優(yōu)勢會在一定程度上被削弱,導(dǎo)致債務(wù)融資成本升高。

(4)這種倒U型關(guān)系僅存在于國有企業(yè)中,在民營企業(yè)中二者之間存在一種正相關(guān)的線性關(guān)系。由于產(chǎn)權(quán)性質(zhì)的差異,由客戶集中度的升高所帶來的風(fēng)險(xiǎn)在國有企業(yè)中更容易被忽視而被視為一種盈利的信號。

本文的研究啟示在于:

(1)從整體上來看,客戶集中度的升高并不會一直加劇企業(yè)的債務(wù)融資成本,二者之間存在著一種倒U型的非線性關(guān)系。但是只有當(dāng)企業(yè)能夠與客戶建立起長期穩(wěn)定的合作關(guān)系時(shí),債務(wù)融資成本才會出現(xiàn)下降的趨勢。因此,如果企業(yè)還無法保證能夠與客戶建立這種穩(wěn)定的關(guān)系時(shí),應(yīng)盡量降低客戶集中度,以此來降低企業(yè)的經(jīng)營風(fēng)險(xiǎn),從而降低債務(wù)融資成本;但是如果企業(yè)與大客戶間的交易額足夠大,能夠保證與客戶建立起長期穩(wěn)定的合作關(guān)系時(shí),可以適當(dāng)?shù)脑黾訉Υ罂蛻舻匿N售額,這樣也有助于降低債務(wù)融資成本。

(2)當(dāng)企業(yè)所在地的法治化水平低時(shí),應(yīng)該更加注重與大客戶保持緊密聯(lián)系,有效管理二者之間的關(guān)系,以保證企業(yè)的經(jīng)營業(yè)績和償債能力,進(jìn)而降低債務(wù)融資成本。

(3)當(dāng)企業(yè)所處行業(yè)的壟斷程度較低時(shí),如果企業(yè)無法保證能夠與客戶建立長期穩(wěn)定的合作關(guān)系,應(yīng)盡量降低客戶集中度,以降低企業(yè)的經(jīng)營風(fēng)險(xiǎn),但是當(dāng)企業(yè)能夠建立穩(wěn)定的合作關(guān)系時(shí)可以適當(dāng)擴(kuò)大二者之間的交易額;當(dāng)企業(yè)所處行業(yè)的壟斷程度較高時(shí),應(yīng)將客戶集中度維持在一個(gè)合理的范圍內(nèi),以保證自身的壟斷優(yōu)勢發(fā)揮最大的效果,從而降低債務(wù)融資成本。

(4)對于國有企業(yè)來說,在無法與客戶建立長期穩(wěn)定的合作關(guān)系時(shí),應(yīng)盡量降低客戶集中度,但是當(dāng)與大客戶間的交易額足夠大,能夠建立穩(wěn)定的合作關(guān)系時(shí),可以擴(kuò)大與大客戶的交易額,這樣有利于降低債務(wù)融資成本。同時(shí),對于國有企業(yè)來說,當(dāng)企業(yè)所在地的法治化水平和行業(yè)壟斷程度較低時(shí),應(yīng)更加注重客戶集中度所帶來的影響;但是對于民營企業(yè)來說,只能盡量降低客戶集中度,這樣才能使債務(wù)融資成本降低。同時(shí),各地方政府應(yīng)采取有效措施提升各地區(qū)的法治化水平,這對緩解民營企業(yè)信貸歧視具有積極作用。

參考文獻(xiàn):

[1] 張敦力,李四海.社會信任、政治關(guān)系與民營企業(yè)銀行貸款[J].會計(jì)研究,2012(8):17-24,96.

[2] 劉慧,張俊瑞,周鍵.訴訟風(fēng)險(xiǎn)、法律環(huán)境與企業(yè)債務(wù)融資成本[J].南開管理評論,2016,19(5):16-27.

[3] 李歡,李丹,王丹.客戶效應(yīng)與上市公司債務(wù)融資能力——來自我國供應(yīng)鏈客戶關(guān)系的證據(jù)[J].金融研究,2018(6):138-154.

[4] 江偉,底璐璐,彭晨.客戶集中度影響銀行長期貸款嗎——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].南開管理評論,2017,20(2):71-80.

[5] Patatoukas, Panos N. Customer-Base Concentration: Implications for Firm Performance and Capital Markets[J]. The Accounting Review,2012, 87:363-392.

[6] Murfin J., Njoroge K. The implicit costs of trade credit borrowing by large firms [J]. Review of Financial Studies,2015, 28(1): 112-145.

[7] Campello M., Gao J. Customer concentration and loan contract terms [J]. Journal of Financial Economics,2017, 123(1):108-136.

[8] Cen L., Dasgupta S.,Elkamhi R.,et al. Reputation and Loan Contract Terms: The Role of Principal Customers[J].Review of Finance,2016,20(2):501-533.

[9] Dhaliwal, Dan, Judd J., Scott, et al. Customer concentration risk and the cost of equity capital[J]. Journal of Accounting & Economics,2016, 61(1):23-48.

[10]魏卉,鄭偉.企業(yè)競爭地位、供應(yīng)鏈集中度與權(quán)益資本成本[J].商業(yè)研究,2019(2):109-118.

[11]Eitan Goldman,Jrg Rocholl, Jongil So. Politically Connected Boards of Directors and The Allocation of Procurement Contracts[J]. Review of Finance,2013,17(5):1617-1648.

[12]Fan Joseph P. H., Huang J,Morck R,et al. Institutional determinants of vertical integration in China[J]. Journal of Corporate Finance,2017, 44: 524-539.

[13]王小魯.中國分省份市場化指數(shù)報(bào)告2016[M].2017.

[14]劉慧,張俊瑞,孫嘉楠.上市公司未決訴訟、法律環(huán)境與審計(jì)報(bào)告時(shí)滯[J].審計(jì)研究,2018(3):112-120.

[15]陳克兢.媒體監(jiān)督、法治水平與上市公司盈余管理[J].管理評論,2017,29(7):3-18.

[16]李虹,田馬飛.內(nèi)部控制、媒介功用、法律環(huán)境與會計(jì)信息價(jià)值相關(guān)性[J].會計(jì)研究,2015(6):64-71,97.

[17]裘宗舜,饒靜.股權(quán)結(jié)構(gòu)、治理環(huán)境與利益輸送——來自我國上市公司的經(jīng)驗(yàn)證據(jù)[J].當(dāng)代財(cái)經(jīng),2007(9):65-69.

[18]韓忠雪,周婷婷.產(chǎn)品市場競爭、融資約束與公司現(xiàn)金持有:基于中國制造業(yè)上市公司的實(shí)證分析[J].南開管理評論,2011,14(4):149-160.

[19]Banerjee S., Dasgupta S., Kim Y. Buyer-supplier relationships and the stakeholder theory of capital structure[J]. Journal of Finance,2008,63(5): 2507-2552.

[20]Cen L, Chen F, Hou Y, Richardson. Strategic Disclosures of Litigation Loss Contingencies When Customer-Supplier Relationships Are at Risk[J]. Accounting Review,2018, 93(2): 137-159.

[21]Li Kai, Yue Heng, ZhaoLongkai. Ownership, institutions, and capital structure: Evidence from China[J]. Journal of Comparative Economics,2009,37(3):471-490.

[22]江偉,底璐璐,姚文韜.客戶集中度與企業(yè)成本粘性——來自中國制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J].金融研究,2017(9):192-206.

[23]陳漢文,周中勝.內(nèi)部控制質(zhì)量與企業(yè)債務(wù)融資成本[J].南開管理評論,2014,17(3):103-111.

[24]王雄元,高開娟.客戶關(guān)系與企業(yè)成本粘性:敲竹杠還是合作[J].南開管理評論,2017,20(1):132-142.

[25]聶海峰,岳希明.行業(yè)壟斷對收入不平等影響程度的估計(jì)[J].中國工業(yè)經(jīng)濟(jì),2016(2):5-20.

[26]李健,陳傳明.企業(yè)家政治關(guān)聯(lián)、所有制與企業(yè)債務(wù)期限結(jié)構(gòu)——基于轉(zhuǎn)型經(jīng)濟(jì)制度背景的實(shí)證研究[J].金融研究,2013(3):157-169.

[27]張敏,張勝,王成方.政治關(guān)聯(lián)與信貸資源配置效率——來自我國民營上市公司的經(jīng)驗(yàn)證據(jù)[J].管理世界,2010(11):143-153.

[28]Allen F., Qian J., Qian M. Law, finance, and economic growth in China[J].Journal of Financial Economics,2005, 77(1): 57-116.

[29]謝德仁,陳運(yùn)森.金融生態(tài)環(huán)境、產(chǎn)權(quán)性質(zhì)與負(fù)債的治理效應(yīng)[J].經(jīng)濟(jì)研究,2009(5):118-129.

[30]廖秀梅.會計(jì)信息的信貸決策有用性:基于所有權(quán)制度制約的研究[J].會計(jì)研究,2007(5):31-38, 95.