高管薪酬粘性、大股東控制與企業價值

2020-10-20 01:46:00劉尚舒秦麗娜趙萌

商業研究 2020年5期

劉尚舒 秦麗娜 趙萌

內容提要:自然人控股公司“一股獨大”的所有權結構能否加重高管“薪酬粘性”現象的產生,是否影響企業價值?對此,本研究篩選出中小企業板210家自然人控股公司樣本數據進行實證分析。研究發現:高管薪酬粘性普遍存在,且與大股東股權控制并無關聯;但二者及相互作用對企業價值產生正向效應。盡管高管薪酬粘性、大股東股權控制的存在具有一定的合理性,但為了企業的長遠發展,需要有效掌控高管薪酬粘性,進一步優化股權結構,建立科學的薪酬機制。

關鍵詞:大股東;股權控制;薪酬粘性;企業價值

中圖分類號:F275 文獻標識碼:A 文章編號:1001-148X(2020)05-0140-06

近年來,上市公司業績不佳而高管“薪酬粘性”普遍存在,同時,自然人控股公司明顯呈所有權與經營權重合度高、股權集中度高、股權制衡作用差、高管持股比例高、兩職兼任程度高等特點[1]。這種所有權結構是否加重高管“薪酬粘性”?與大股東控制有無關聯?二者及其相互作用是否影響企業價值?

一、文獻回顧與研究假設

(一)高管薪酬粘性與企業價值

理論分析表明,薪酬粘性過高,高管有可能會以各種方式實現自身利益最大化、而不利于企業價值的提升。但是一定程度的薪酬粘性也可能有利于公司的長遠發展。因為薪酬是企業對高管做出努力的一種回報,如果公司業績下滑,就對其進行懲罰,降低薪金,很難留住人才,也會減弱高管的工作積極性,不利于企業的長遠發展。事實上,上市公司的高管薪酬一般由其董事會下設的薪酬委員會來制定。在上市公司年報中必須及時披露、公開透明,一般不會因企業業績的變化而隨意變化,或其變化彈性相對較小,存在客觀上的薪酬粘性。

從文獻研究來看,我國上市公司基本都存在高管薪酬粘性[2-3]。鄔曉婧(2017)[4]、羅娟(2018)[5] 分別基于管理層權力、股權結構和產權性質視角分別得出高管薪酬粘性的存在并進而影響企業價值。自然人控股公司都是民營企業,家族企業居多,其大部分高管是具有親緣關系的“自家人”,因此,高管薪酬應具有粘性特征。因此提出假設:

H1a:自然人控股公司存在高管薪酬粘性特征。

H1b:自然人控股公司的高管薪酬粘性有利于提升企業價值。

(二)自然人大股東股權控制與企業價值

本文的自然人大股東股權控制主要是指第一大股東持股比例及股權制衡度。自然人控股公司隨著中國公司治理的不斷發展與完善,其股權結構在不斷優化,第一大股東控股比例的平均值在30%左右,大多屬于相對控股。自然人第一大股東擁有公司的實際控制權,其公司利益與個人利益“綁定”在一起,即使基于個人利益角度考慮,他們也會投入更多的精力和時間,最大限度的發揮其能力和作用。另外,自然人控股企業比國有控股企業體制機制更為靈活,有利于降低代理成本、提高溝通效率和管理效能,進而提升企業價值。提出假設:

H2a:適度提高自然人第一大股東控股比例,有利于提升企業價值。

在自然人控股公司中,第一大股東擁有企業較高的控制權,雖然大股東會盡心工作,但在激烈的市場競爭中,集體決策還是具有優勢的。尤其是股權制衡度高,第二至第五大股東能夠共同行使制衡權和決策權,既能相互監督、又能提高決策質量,可有效防止“大股東過度控制”問題的產生,進而有利于企業的長遠發展。提出假設:

H2b:提高自然人控股公司的股權制衡度,有利于提升企業價值。

(三)高管薪酬粘性、大股東股權控制的相互作用與企業價值

自然人大股東可能會直接參與和制定高管薪酬,或采取靈活的薪酬與業績的聯動機制。在現實執行中,當公司業績大幅提高時,公司大股東或實際控制人“高興”了,即實行“獎勵”機制;當公司業績下降時,為了公司的長遠發展,一般也不會輕易實行“懲罰”措施。即激勵理論中的只有“胡蘿卜”沒有“大棒”。對于體制機制靈活的自然人控股公司而言,大股東控股比例越高,這種現象越易產生,也就是說高管薪酬粘性可能越大。提出假設:

H3a:自然人控股公司的高管薪酬粘性與第一大股東持股比例正相關。

H3b:自然人控股公司的高管薪酬粘性與股權制衡度正相關。

根據上述的理論分析及研究假設,如果自然人控股公司存在高管薪酬粘性,且與企業價值正相關;大股東股權控制與企業價值正相關,則可推出如下假設:

H3c:自然人控股公司高管薪酬粘性、第一大股東持股比例的相互作用有利于提升企業價值。

H3d:自然人控股公司高管薪酬粘性、股權制衡度的相互作用有利于提升企業價值。

二、樣本的選取及實證模型

(一)樣本選取與數據來源

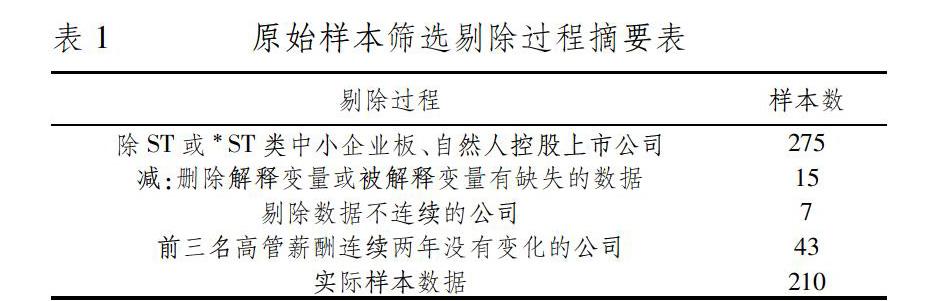

以中小企業板中自然人大股東控制的上市公司的數據為原始樣本,剔除ST或*ST類公司、前三名高管薪酬連續兩年沒有變化的公司、數據缺失的公司樣本,最終形成有效樣本210家,研究期間為2012-2016年;數據信息均來源于巨潮資訊網、國泰安數據庫等專業證券網站,運用SPSS20.0統計軟件進行數據統計與分析。首先用EXCEL對數據進行整理,其次使用SPSS20.0對數據進行描述性統計分析、相關性分析、多元回歸分析及穩健性檢驗。

(二)變量的定義及說明(表2)

1.被解釋變量。以企業價值(托賓Q)為被解釋變量。托賓Q不僅反應企業現在的價值,還能很好的反映企業的成長能力。

2.解釋變量。以高管薪酬粘性、第一大股東持股比例、股權制衡度作為解釋變量。高管薪酬粘性計算見公式:

3.控制變量。論文在影響企業價值的眾多因素中選擇企業規模、資產負債率、企業成長能力三個指標作為控制變量。

(三)模型的構建

論文以托賓Q作為被解釋變量,來衡量企業價值,以高管薪酬粘性(ECS)、大股東股權控制指標(第一大股東控股比例YD、股權制衡度ZD)作為解釋變量,以企業規模(SIZE)、資產負債率(LEV)、企業成長能力(Growth)為控制變量,構建高管薪酬粘性、大股東股權控制以及二者的相互作用對企業價值影響的模型如下:

模型1表示高管薪酬粘性對企業價值的影響,模型2表示大股東股權控制對企業價值的影響,模型3表示高管薪酬粘性與大股東股權控制的相互作用對企業價值的影響。以上各模型中,αi(i=1,2,3)表示的是截距;β1,δ1~δ2,θ1~θ2,γ1~γ3為回歸系數;ε1~ε3為隨機誤差。

三、實證檢驗

(一)描述性統計及相關分析

1.描述性統計。210家樣本中,高管薪酬粘性(ECS)數值在0.110-496.077區間、均值為13.334,且數值在15以內的企業占全部樣本的85.71%,說明:一是高管薪酬粘性極距較大,構建模型時取對數是正確的;二是高管薪酬粘性普遍存在且適度。第一大股東控股比例(YD)在7.5%-62.6%區間、均值為30.2%,且在20%-50%區間有153家,占總樣本的72.83%,說明自然人控股公司的確存在“一股獨大”現象,但大部分公司屬于相對控股。股權制衡度(ZD)在0.051-3.092區間、均值為0.913,說明各個公司的股權制衡度差異較大,但從均值來看應具備一定的制衡能力(具體見表3)。

2.相關分析。由相關分析表4可以看出:企業價值指標(Tobins Q)與第一大股東持股比例(YD)顯著正相關,而與高管薪酬粘性(lnECS)、股權制衡度(ZD)不存在顯著的相關關系。另外與控制變量企業規模(SIZE)、資產負債率(LEV)顯著正相關。相關分析只是孤立分析兩個變量之間的相關關系,若要分析多個變量之間的相互作用,則需進一步進行多元回歸分析。

(二)多元回歸分析

本文使用SPSS20.0統計軟件進行分析,并采用進入的回歸法進行實證分析。對于變量步進的方法標準中,使用F的概率,進入標準為0.05;刪除標準為0.10。用Dubin-Waston檢驗回歸分析中的殘差項是否存在自相關現象,VIF(方差膨脹因子)檢驗解釋變量的多重共線性,并結合回歸標準化殘差的直方圖及P-P圖觀察其正態性。從殘差分布的直方圖與正態分布曲線的比較,可以觀察出殘差分析的正態性(因篇幅所限,圖略、表略)[1]。對上述三個模型進行多元回歸分析,其結果見表5。

四、結論與建議

(一)研究結論

1.自然人控股公司存在高管薪酬粘性特征,且與企業價值顯著正相關。這說明在自然人控股公司中,目前程度的高管薪酬粘性有利于調動公司高管的工作積極性,既能滿足高管的需求層次,又能向經理人市場傳達正面信號,對高管起到激勵作用,進而有利于企業的長遠發展。

2.自然人第一大股東持股比例、股權制衡度都與企業價值顯著正相關。自然人控股公司都是民營企業或者家族企業,前五大股東之間關系比較密切,或是親屬或是朋友,他們形成了利益共同體;由于公司產權明晰、權責明確,更重要的是公司絕大部分股權是“自己”的,基于個人利益出發,也會做出有利于公司長遠發展的決策,大股東們會盡心竭力,努力工作,想盡辦法提高企業價值。

3.自然人控股公司的高管薪酬粘性與第一大股東持股比例、股權制衡度都正相關但并不顯著。這說明在自然人控股公司中,高管薪酬方案確定后,還是嚴格按董事會確定的方案執行,并沒有因業績變化及股權結構的變化而變化。又由于自然人控股公司的特殊性,其兩權重合度高、兩職兼任程度高,尤其是前三位高管,一般是“自家人”,他們不僅是為公司更是為自己在努力工作,高管薪酬粘性與大股東股權控制的相互作用會更加有利于企業的長遠發展,只是股權制衡作用可能較弱。

(二)管理建議

在自然人控股公司中,高管薪酬粘性普遍存在,且與大股東股權控制并無關聯,但二者及相互作用對企業價值具有正向效應。表明自然人控股公司的高管薪酬粘性、大股東股權控制非但未對企業價值構成危害,反而提升了企業價值,證明其存在的合理性。2018年披露的國內高管薪酬研究報告顯示,年薪高的可達到幾百萬元,但公司業績并沒有顯著提高,甚至還下降了,這種“高價薪酬”現象及普遍存在的“高管薪酬粘性”特征會引起公眾的敏感神經,帶來一定的負面影響。因此,為了企業的長遠發展,建議如下:

1.建立科學的薪酬評估機制,提高薪酬方案的決策水平。自然人控股公司其高管薪酬由其董事會或下設的薪酬委員會來制定。制定一個對高管人員有激勵、有壓力且總體的薪酬數額和結構符合高管人員的個人能力評估和市場平均價格的薪酬方案,則是企業所希望的,但在現實中,因對相關的高管人員責任不明確、權利和義務界限不清或衡量難度大,很難達到企業所希望的真正的“科學合理”。這就需要薪酬評估制定團隊具備很強的專業性;另外,在高管薪酬的制定和執行過程中,公司的老板是關鍵的決策者,薪酬制定團隊不僅要具備較強的專業能力,更需要公司老板的支持,這樣才能使制定的較為科學合理的薪酬方案具備執行力。

2.有效掌控高管薪酬粘性,實施多樣化的高管激勵方式。自然人控股公司的高管薪酬粘性雖然具有合理性和正向效應,但要避免薪酬粘性過高而形成的“高管惰性”,在聘請職業經理人時,更應注重高管薪酬與業績之間的聯動性。高管薪酬的形式可采用貨幣薪酬、隱性薪酬、股權激勵的優化組合,尤其是采用股權激勵方式,會使高管與企業及股東的利益密切相關。高管在為企業服務,實現股東利益的同時也能追求到自身利益,將有助于調動高管的工作積極性,進而提高企業價值。

3.進一步優化股權結構,提高公司治理水平。自然人控股公司股權結構清晰,所有權明確,大股東有能力和動力對企業進行監管,但要預防“大股東過度控制”行為的產生;另外,還存在由老板

決定自己和其他高管人員的薪酬現象,但這種個人決策機制的商業風險和道德風險都很大,因此需要不斷優化股權結構,充分發揮股權制衡作用,提升公司治理水平。

參考文獻:

[1] 秦麗娜,李凱.自然人控股公司的治理特征與績效的實證研究[J].中國軟科學,2007(3):99-105.

[2] 朱林祥.我國中小企業板上市公司高管薪酬的粘性研究[D].揚州:揚州大學,2015.

[3] 李飛.董事會特征對高管薪酬粘性的影響研究[D].沈陽:沈陽理工大學,2015.

[4] 鄔曉婧.我國上市公司高管薪酬結構與薪酬粘性關系研究——基于管理層權力視角[D].太原:太原理工大學,2017.

[5] 羅娟.股權結構、產權性質與高管薪酬粘性[D].南昌:江西財經大學,2018.