逆周期資本賬戶管制對宏觀經濟穩定與社會福利改善的作用

2020-10-20 01:35:07劉震史代敏牟雯波

商業研究 2020年1期

劉震 史代敏 牟雯波

內容提要:資本管制能否有效抵御外部沖擊實現宏觀經濟穩定存在爭論,本文通過構造開放經濟的DSGE模型研究投資限制和逆周期金融交易稅等資本管制工具對于實現宏觀經濟穩定和改善社會福利的作用。通過比較不同政策安排下主要宏觀經濟變量的波動性和脈沖響應函數可以發現,采用逆周期金融交易稅作為資本管制工具在抵御外部沖擊、維持宏觀經濟穩定方面具有比較優勢。設置投資限制的資本管制促進了貨幣政策的獨立性,可以使貨幣政策專注管理國內的經濟增長和通貨膨脹問題。通過不同政策安排下的福利分析可知,增加投資國外資產的限制對社會福利的增進起到負面作用,增加逆周期金融交易稅的資本管制卻可以減輕由投資限制導致的資源配置扭曲,從而放松投資國外資產的限制從根本上提高社會福利。所以,在資本管制工具的選擇上,采取逆周期金融交易稅可能比采用投資限制更優。隨著資本賬戶開放的基本條件不斷成熟,用金融交易稅取代投資限制更符合浮動匯率制和自由兌換的資本賬戶的需求。

關鍵詞:資本管制;宏觀經濟穩定;社會福利;動態隨機一般均衡

中圖分類號:F015 ?文獻標識碼:A ?文章編號:1001-148X(2020)01-0085-10

一、引言

2008年的金融危機打破了許多宏觀經濟學理論中的共識和陳規,特別體現在對資本賬戶管制的認識上。之前,部分學者對資本賬戶管制持消極態度,認為資本自由流動和浮動匯率制度有利于資源的優化配置和經濟效率的提高(Johnson和Mitton,2003)。也有文獻表明,通過對全球外匯交易抽稅可以減少國際金融市場的投機行為從而可以減少宏觀經濟波動(Tobin,1978),但是對托賓稅是否能夠有效控制資本流動具有較大爭議,如果僅僅是單邊征稅托賓稅,那么將無法實現資本流動的有效控制(Garber和Taylor,1995)。因此,在政策實踐上,完全可兌換的資本賬戶依舊是一些新興市場國家發展的方向。

學術界和政策層面對于資本賬戶管制的認識在2008年金融危機之后發生了轉變。在政策實踐上,巴西、韓國等國家紛紛在2008年金融危機后采取了資本管制有效控制了本幣升值和熱錢流入。金融危機以后的宏觀經濟學研究開始重視金融因素和金融周期對于解釋宏觀經濟波動的作用,因此部分文獻指出在考慮金融摩擦的作用下,資本賬戶管制可能是抵御外部沖擊實現金融穩定的有效工具。例如,Jeanne和Korinek(2010)采用時變稅率的庇古稅作為資本賬戶管制工具時,庇古稅可以內生化與國際貸款相關的負外部性。Korinek(2013)又進一步說明即使在沒有國際協調的情況下,庇古稅作為資本賬戶管制的工具也能改進資源配置效率并且在理論上說明在庇古稅的作用下具有達到帕累托有效配置的可能。類似地還有Bianchi(2011)在考慮金融摩擦的作用下也發現了資本賬戶管制具有改進資源配置效率的作用。Farhi和Werning(2012)說明資本賬戶管制能夠抵消由風險溢價沖擊導致的過度國際資本流動對一國經濟穩定和金融穩定的負面影響。Devereux和Yetman(2014)在資本賬戶管制的背景下研究了貨幣政策工具抵御外部沖擊的有效性,研究說明限制資本賬戶開放程度可以提高貨幣政策工具抵御世界流動性陷阱的作用。

中國對資本管制的政策實踐已久,目前資本賬戶管制程度依舊比較高,但是我國在放松資本賬戶管制方面取得了顯著進展。目前,關于中國資本管制的學術研究主要是三大類:其一,研究資本管制的有效性,區別在于衡量政策有效性的角度,具體來說體現在保持資本流動穩定(管理資本外逃和熱錢流入等問題)、實現宏觀經濟穩定和抵御金融危機沖擊等角度(張勇,2015);其二,針對資本管制自身問題的研究,體現在資本管制存在的必要性,資本管制工具的創新和國外資本管制經驗介紹等角度(高秀成等,2018);其三,在資本賬戶管制的制度背景下,研究匯率制度選擇、貨幣政策和外匯儲備管理等問題(彭紅楓等,2018)。此類文獻較多,不再一一舉例。

目前,中國已深度融入全球經濟一體化和國際分工體系,隨著“一帶一路”建設的不斷發展,中國經濟開放程度的不斷提高,中國經濟也會受到更多來自全球經濟波動的外部沖擊。同時,在結構性去杠桿過程中的潛在風險釋放與全球經濟波動的外部沖擊相互作用,使中國經濟保持穩定發展所面臨的風險明顯加大。特別是美聯儲退出量寬政策并開啟加息和縮表周期,對我國的宏觀經濟穩定帶來外部沖擊。因此,本文通過構造開放經濟的DSGE模型研究投資限制和逆周期金融交易稅等資本管制工具對于實現宏觀經濟穩定和社會福利的作用。本文的研究與之前關于中國資本賬戶管制文獻有三點不同:

其一,近年來分析中國資本賬戶管制作用的DSGE模型對金融摩擦的刻畫明顯不足,在建模過程中未充分考慮金融因素的重要作用而僅僅在新凱恩斯主義DSGE模型框架下研究資本管制的相關問題。然而,金融摩擦等金融因素對于解釋宏觀波動和金融周期具有重要作用,所以本文依據Aoki等(2004)、Christensen和Dib(2008)、Gerali等(2010)的研究成果分別針對家庭、非金融企業和銀行引入了對應的金融摩擦機制,進一步利用該DSGE模型分析世界利率上行在金融摩擦作用下對宏觀經濟穩定的影響并分析資本管制和逆周期資本流動管理機制作為短期管理工具的有效性。

其二,以往刻畫中國資本賬戶管制的宏觀經濟模型中,大多數選擇用持有國外資產的調整成本表示資本管制的強度,引入調整成本的目的在于刻畫國外資產和國內資產之前的不完全替代關系,其作用在于引入非拋補的利率平價關系。但是,資本管制的工具除了提高投資國外資產的門檻限制之外,還有征收無息準備金或者征收金融交易稅等工具(高秀成等,2018)。因此,本文除了沿襲持有國外資產具有調整成本的設定之外,還考慮了對國外資產交易征收金融交易稅的情況。

其三,本文不僅關注資本賬戶管制的短期穩定作用,也同時關注資本賬戶管制對社會福利的影響。以家庭效用函數的穩態值和消費補償變化作為衡量社會福利水平的標準,以此為依據分析投資限制和逆周期金融交易稅等資本管制工具對于社會福利的影響。

二、動態隨機一般均衡模型

模型的基本框架為:家庭部門的總收入分別來自于持有政府債券的利息、銀行儲蓄的利息和國外資產的利息、勞動獲得的工資收入,同時家庭部門的總支出包括消費支出、房租支出等。剩余的收入家庭繼續通過持有政府債券、銀行儲蓄和國外資產來進行跨期資源的配置。考慮到家庭購房資金部分源自于外部融資,所以采用Aoki等(2004)提出的“房地產-金融加速器”框架刻畫家庭購房行為。非金融企業部門除了在生產要素市場上雇傭勞動力和租賃資本品用于生產活動之外,還按照Christensen和Dib(2008)的設定將典型的金融加速器機制引入非金融企業部分用于刻畫非金融企業部門杠桿率與固定資產投資之間的關系。金融部門從家庭部門吸收存款,并將貸款放給非金融企業和家庭部門分別用于購買固定資產和房地產,同時又按照Gerali等(2010)研究將杠桿率約束引入到金融機構的目標函數中,從而刻畫對于偏離目標杠桿率而帶來的懲罰。國際部門包括進口和出口兩個部分,進口商品最終被家庭部分消費。政府部門的行為包括貨幣政策和財政政策兩個部門,其一按照泰勒規則刻畫貨幣政策行為,其二按照政府的跨期財政收支平衡來刻畫財政政策行為。模型的具體函數設定和最優化問題如下。

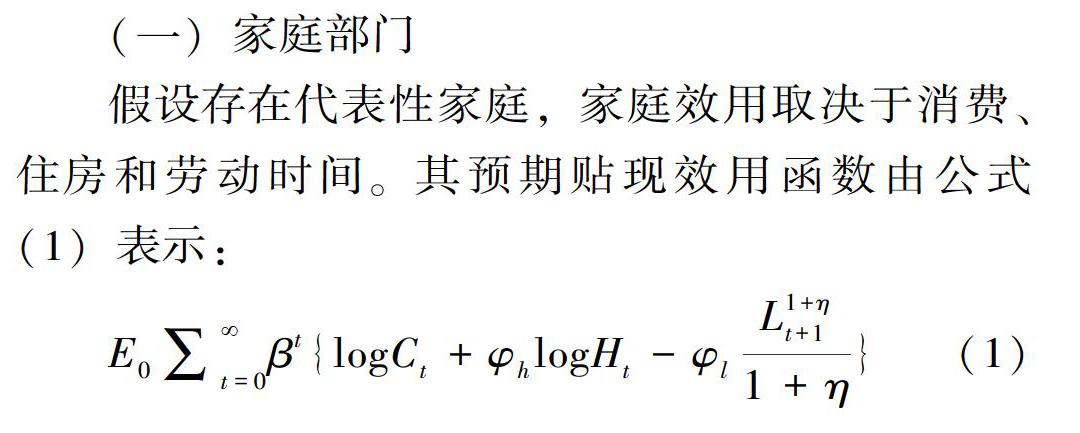

(一)家庭部門

需要說明的是部分參數校準方法和經濟含義。對于主觀折現因子β將其校準為0.9989,穩態通貨膨脹率校準為1.08%,所以穩態年度存款利率為1.52%,穩態值符合目前存款利率較低的現實情況。將參數η校準為2,所以勞動供給的Frisch彈性為0.5,與Keane和Rogerson(2011)的實證研究一致。參數φl為15,從而使得穩態勞動時間占時間稟賦的50%。參數θ為0.75,說明價格調整的久期為4個季度。對于貨幣政策參數ρπ和ρy按標準泰勒規則的設定分別校準為1.5和0.5。按照馬家進(2018)的計算,2015年至2017年私營企業工業企業的資產負債率為52%,所以將企業的杠桿率校準為2,對應穩態企業資產負債為50%。按照2017年西南財經大學中國家庭金融調查與研究中心發布的《中國工薪階層信貸發展報告》的統計,從2013年至2017年,中國城鎮家庭資產負債率從4.5%上漲至5.5%。所以,將家庭的杠桿率校準為1.05,這樣穩態家庭資產負債率為4.8%與統計數據接近。參數S′(Δess)Δess/S(Δess)和S′(Δhss)Δhss/S(Δhss)被稱之為杠桿率相對于外部融資溢價的彈性,按照劉一楠和王亮(2018)的估計將穩態外部融資溢價設定為1.008,所以根據家庭和企業穩態杠桿率及穩態外部融資溢價可以計算出杠桿率相對于外部融資溢價的彈性分別為0.004和0.055。參數ψ1刻畫了國外債券和國內政府債券之間的不完全替代性將其校準為0.02。固定資產折舊率為0.025,房產折舊率為0.02,分別對應年化折舊率為10%和8%,反映房產折舊速度慢于固定資產。對應參數ν其經濟含義為進口商品占消費品的比例將其校準為0.2。出口需求相對于實際匯率的彈性ζ校準為1,符合Feenstra等(2012)實證研究所測算的結果。對應參數ε衡量了金融機構偏離杠桿率目標引致的懲罰強度,按照Gerali等(2010)的設定將其校準為11.5,同樣的穩態杠桿率目標按照2011年頒布《商業銀行杠桿率管理辦法》將其校準為0.04。對應法定準備金率τ,按照Chang等(2018)的研究結論將其設定為0.15。按照Bai等(2012)關于中國經濟增長的核算,將資本的參數彈性α校準為0.5。按Chang等(2018)的研究結果,國有企業的生存概率為0.97,民營企業的生存概率為0.69,企業的平均生存概率為0.83,因此本文將企業的生存概率γe校準為0.85,同時為了簡化分析假設家庭的生存概率γh等于企業的生存概率γe。對于四個外生沖擊以及存款利率的自回歸系數其數值刻畫沖擊的持續性將其全部校準為0.5。為了在相同基準上對比沖擊的動態響應,從而三個沖擊擾動項的標準差全部校準為0.01。

(三)資本賬戶管制的穩定作用

本文在有無逆周期金融交易稅的兩種情況下分別計算主要宏觀經濟變量的標準差,以此衡量逆周期金融交易稅對于宏觀經濟穩定的作用。并且,計算脈沖響應函數來模擬世界利率上漲后主要宏觀經濟變量的動態路徑,以此分析世界利率上升的背景下逆周期金融交易稅的資本賬戶管制對宏觀經濟穩定的作用。

通過數值模擬計算出不同政策安排下主要宏觀經濟變量的標準差如表2所示。情況0存在逆周期金融交易稅并且放松了投資門檻。情況1此時只存在投資門檻作為資本管制工具。情況2存在逆周期金融交易稅和投資門檻作為資本管制工具。根據變量的屬性將變量分為三組:第一組衡量生產端,分別從產出、產品價格、生產成本和要素價格等角度反映經濟供給端的波動程度;第二組衡量需求端,從支出法的角度出發,分別采用消費、投資和政府支出等角度反映經濟需求端的波動程度;第三組衡量國際貿易和國際金融,分別采用經常賬戶盈余、貿易賬戶盈余、實際匯率、名義匯率、進口和出口等變量的標準差衡量國際部門的波動程度。

首先,橫向比較不同政策安排下生產端、需求端和國際部門等三個方面主要變量的相對波動性。在時變金融交易稅情況下(對應情況0和2)三個方面主要變量的波動性均低于只存在對外投資門檻管制(對于情況1)的情況。所以,將金融交易稅和投資限制聯合使用對于宏觀經濟穩定目標來說要優于單獨使用投資限制的情況。

進一步通過對比情況0和2,同時有金融交易稅作為資本管制工具,但是情況0相對于情況2放松了投資限制,此時生產端、需求端和國際部門等三個方面主要變量的波動性相對較低,這說明金融交易稅在投資限制放松或取消的情況下對于穩定宏觀經濟波動具有更優的表現。因此從宏觀經濟穩定的角度出發可以說明與其將投資限制和金融交易稅聯合使用不如放松投資限制而只使用金融交易稅。

通過對比不同政策設定下的主要宏觀變量的波動性說明,放松投資限制而同時使用金融交易稅的政策設計優于將投資限制和金融交易稅聯合使用的政策設計,而將投資限制和金融交易稅聯合使用的政策設計優于單獨使用投資限制的情況。所以從宏觀經濟穩定的角度出發,存在情況0優于情況2,情況2優于情況1的順序關系。

采用世界利率暫時提高1%模擬世界利率上升的情況。世界利率上升的脈沖響應函數如圖1所示,橫軸表示沖擊后的時期長度,縱軸表示變量偏離穩態值的百分比。通過脈沖響應分析可知,在短期內世界利率的提高后總產出和通貨膨脹均出現短期下滑。由于貨幣政策盯住經濟增長和通貨膨脹率,所以貨幣當局選擇降息以寬松貨幣政策對沖經濟下行壓力。從生產端來說,世界利率上升后生產的邊際成本以及工資和租金等要素價格均顯著下降。從需求端來說,世界利率上升后消費、投資和政府支出均短期下降,但是投資和政府支出反彈較快均是在世界利率上升2個季度后顯著回升。

將不同的政策設定進行對比,還有兩點發現。首先,通過將情況1與情況2對比發現,在相同投資限制的程度下,逆周期金融交易稅有效地對沖了來自世界利率上漲對經濟增長產生的下行壓力,避免了生產端和需求端出現大幅度波動。其次,通過對比情況0與情況2發現,兩種情況下主要宏觀經濟變量的調整回穩態的路徑類似且幅度相近,但是作為貨幣政策工具的存款利率在放松投資限制的情況下調整幅度更大,這說明投資限制的存在增加了貨幣政策的獨立性,在有投資限制的作用下貨幣政策可以更加關注國內的經濟穩定和通貨膨脹問題,當投資限制放松后,貨幣政策必須在維持內部經濟穩定時也需要兼顧外部穩定。

總體來說通過脈沖響應函數可知,由于世界利率上漲后會出現產出下降和通貨通脹率下降等特征,所以世界利率上漲表現為典型的總需求沖擊。在世界利率上漲的影響下,逆周期金融交易稅可以有效抵御世界利率上漲的不利沖擊,保證宏觀經濟穩定。最后,對國外資產設置投資限制的資本管制促進了貨幣政策的獨立性,可以使得貨幣政策專注管理國內的經濟增長和通貨膨脹問題。

四、資本管制的福利分析

從圖2可知,投資限制和金融交易稅均是影響社會福利的重要因素。首先,投資國外資產的限制對于社會福利具有負面作用。具體來說,隨著金融交易稅稅率的提高,放松投資限制情況下的福利函數值和消費補償變化均大于加強投資限制的情況。這說明,投資限制使得國外資產和國內資產之間的不完全替代關系進一步加重,使得資本無法充分流動從而降低了資源配置的效率。其次,金融交易稅具有減輕資源配置扭曲提高福利水平的作用。具體來說,無論是放松投資限制還是加強投資限制,隨著金融交易稅稅率的提高福利函數值和消費補償變化均是金融交易稅稅率的單調增函數。這說明,金融交易稅減輕了由投資限制帶來的資源配置扭曲并且隨著投資限制的放松,金融交易稅對提升社會福利和消費補償變化的作用更強。原因在于金融交易稅具有抵御外部沖擊穩定宏觀經濟波動的作用,高稅率降低了投資國外資產的稅后回報率從而減少了資本外流,所以在低波動的情況下,福利函數值和消費補償變化更高。

通過不同政策安排下的福利分析可知,增加投資國外資產的限制對社會福利的增進起到負面作用,而增加逆周期金融交易稅的資本管制卻可以減輕由投資限制導致的資源配置扭曲并且對短期宏觀經濟穩定起到促進作用。所以,從福利分析的角度來說,采用逆周期金融交易稅作為資本管制的工具可能比提高投資國外資產的限制更加有效。

五、結論

本文通過構造包含金融摩擦的開放經濟DSGE模型在世界利率沖擊的背景下研究投資限制和逆周期金融交易稅等資本管制工具對于實現宏觀經濟穩定和社會福利的作用。

基于DSGE模型的數值模擬發現,在世界利率上漲的影響下,逆周期金融交易稅可以有效抵御世界利率上漲對經濟增長的不利沖擊,保證宏觀經濟穩定。對國外資產設置投資限制的資本管制保證了貨幣政策的獨立性,可以使得貨幣政策專注管理國內的經濟增長和通貨膨脹問題。通過對比不同政策設定下的主要宏觀變量的波動性說明,放松投資限制而使用金融交易稅的政策設計優于將投資限制和金融交易稅聯合使用的政策設計,而將投資限制和金融交易稅聯合使用的政策設計優于單獨使用投資限制的情況。通過不同政策安排下的福利分析可知,增加投資國外資產的限制對社會福利的增進起到負面作用,而增加逆周期金融交易稅的資本管制卻可以減輕由投資限制導致的資源配置扭曲并且對短期宏觀經濟穩定起到促進作用。所以,從福利分析的角度來說,采用逆周期金融交易稅作為資本管制的工具可能比提高投資國外資產的限制更加有效。

本文的結論對資本賬戶管制的實施和未來資本賬戶開放也有部分參考價值。有效的資本管制在經濟遇到外部金融危機或外部市場波動等沖擊時具有維持國內經濟穩定、防止資本過度外流、保證貨幣政策獨立性等積極作用。但是,從資本管制的政策工具的選擇問題來說,采取逆周期金融交易稅可能比采用投資限制更優。設置投資限制本質上屬于行政調控,采用非市場的方式干預資本流動,勢必會產生資源配置扭曲和效率損失。隨著中國經濟開放程度不斷加強,設置投資限制勢必會制約人民幣國際化進程和限制中國企業走向國際市場的步伐。隨著資本賬戶開放的基本條件不斷成熟,用金融交易稅取代投資限制更符合浮動匯率制和自由兌換的資本賬戶的需求。

注釋:

① 函數設定為Ω(B*t,BGt)=ψ1/2(etB*t/PD,t-B~*)2+ψ2/2(BGt/PD,t-B~G)2。

② 根據序數效應論,我們只關注效用函數值的順序,并不關注數值大小。所以,數值大小并無實際含義。

參考文獻:

[1] Johnson,S.and T. Mitton. Cronyism and Capital Controls[J].Journal of Financial Economics,2003(67):351-382.

[2] Tobin,J. A Proposal for International Monetary Reform[J].Eastern Economic Journal,1978(4):153-159.

[3] Garber, Paul and Mark P. Taylor. Sand in the Wheels of Foreign Exchange Markets: A Sceptical Note[J].The Economic Journal, 1995(105):173-180.

[4] Jeanne, O. and A. Korinek. Managing Credit Booms and Busts: A Pigouvian Taxation Approach[R].NBER Working Paper No. 16377, 2010.

[5] Korinek, A. Capital Controls and Currency Wars[R].Manuscript,University of Maryland, 2013.

[6] Bianchi, J. Overborrowing and Systemic Externalities in the Business Cycle[J].American Economic Review,2011(101):3400-3426.

[7] Farhi, E. and I. Werning. Dealing with the Trilemma: Optimal Capital Controls with Fixed Exchange Rates[R].NBER Working Paper 18199,2012.

[8] Michael B. Devereux and James Yetman. Capital Controls, Global Liquidity Traps, and the International Policy Trilemma[J].The Scandinavian Journal of Economics,2014(116):158-189.

[9] 張勇.熱錢流入、外匯沖銷與匯率干預——基于資本管制和央行資產負債表的DSGE分析[J].經濟研究,2015(7):116-130.

[10]高秀成,張靖,劉飛.跨境資本流動的宏觀審慎管理工具研究[J].經濟問題,2018(4):22-25.

[11]彭紅楓,肖祖沔,祝小全.匯率市場化與資本賬戶開放的路徑選擇[J].世界經濟,2018(8):26-50.

[12]Kosuke Aoki,James Proudman, Gertjan Vlieghe. House prices, consumption, and monetary policy:a financial accelerator approach[J].Journal of Financial Intermediation,2004(13):414-435.

[13]Ian Christensen, Ali Dib. The financial accelerator in an estimated New Keynesian model[J].Review of Economic Dynamics, 2008(11):155-178.

[14]Gerali, A., Neri, S., Sessa, L., et al. Credit and banking in a DSGE model of the euro area[J].Journal of Money, Credit, and Banking,2010(42):107-141.

[15]Calvo,Guillermo. Staggered prices in a Utility-Maximizing Framework[J].Journal of Monetary Economics,1983,12:383-398.

[16]馬駿,施康,王紅林,等. 利率傳導機制的動態研究[J]. 金融研究,2016(1):31-49.

[17]Chang,C.,Liu,Z.,and Spiegel, M. M. Capital Controls and Optimal Chinese Monetary Policy[J].Journal of Monetary Economics,2015(74):1-15.

[18]Keane, M. P. and R. Rogerson. Reconciling Micro and Macro Labor Supply Elasticities: A Structural Perspective[R].NBER Working Paper 17430,2011.

[19]馬家進.金融摩擦、企業異質性和中國經濟波動——基于DSGE模型的分析[D].杭州:浙江大學博士畢業論文,2018.

[20]劉一楠,王亮.內生的杠桿閾值、金融加速器與宏觀經濟波動——基于動態隨機一般均衡模型的分析[J].南方經濟,2018(12):57-77.

[21]Feenstra,R.C.,M.Obstfeld,K.N.Russ. In Search of the Armington Elasticity[R].NBER Working Paper w20063,2012.

[22]Chang, Chun, Zheng Liu, et al. Reserve Requirements and Optimal Chinese Stabilization Policy[R].Federal Reserve Bank of San Francisco Working Paper 2016-10, 2018.

[23]Faia, E., Monacelli, T. Optimal interest rate rules, asset prices and credit frictions[J].Journal of Economic Dynamics and Control, 2007(31):3228-3254.