交通運輸行業(yè)上市公司融資結構、投資決策對企業(yè)價值的影響

2020-10-20 05:41:45張弘毅楊梟楠陳省宏

財經界·下旬刊 2020年9期

張弘毅 楊梟楠 陳省宏

摘 要:隨著“一帶一路”倡議的實施,交通運輸行業(yè)上市公司的企業(yè)價值成為需要關注的問題。在此背景下,本文以2011—2015年交通運輸行業(yè)上市公司為樣本,研究融資結構、投資決策與企業(yè)價值之間的關系。結果表明:交通運輸企業(yè)進行負債融資能對企業(yè)價值產生正面影響;權益資本能改善企業(yè)的投資不足,但不顯著;投資決策對融資結構與企業(yè)價值之間的關系在投資不足樣本組中起部分中介作用,在投資過度樣本組中起完全中介作用。在此基礎上提出相應建議。

關鍵詞:融資結構? 投資決策? 企業(yè)價值

一、引言

交通運輸體系是經濟地域進行內外部物質、信息、能源交換的重要脈絡,也是經濟帶高效運作的重要載體。2015年,國家發(fā)改委、外交部、商務部聯合發(fā)布了《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》,指出要優(yōu)先發(fā)展交通運輸領域,以加快提高我國與周邊國家的交通設施聯通程度。在此背景下,合理的投融資決策將是影響我國交通運輸企業(yè)海外投資的先決條件。當前已有關于融資結構、投資決策與企業(yè)價值兩兩之間關系的文獻,本文的貢獻是將企業(yè)的投資行為作為中介變量,探討交通運輸行業(yè)上市公司融資結構、投資決策和企業(yè)價值三者之間的關系。

二、理論分析與研究假設

(一)企業(yè)融資結構與企業(yè)價值

羅琦和張標(2013)指出債務融資會導致高成長性的公司債權人和股東的代理沖突,但債務融資卻會降低低成長性的公司債權人和股東的代理沖突。企業(yè)支付給債權人的利息可以在稅前抵扣,企業(yè)負債的增加通過抵稅的作用進而增加企業(yè)價值;但企業(yè)債務的增加也會導致資產替代和投資不足,這些都會降低企業(yè)價值。

H1a:在投資過度樣本組中,資產負債率與企業(yè)價值正相關。

H1b:在投資不足樣本組中,資產負債率與企業(yè)價值負相關。

徐壽福和龔仰樹(2011)發(fā)現公司進行定向增發(fā)前,公司業(yè)績呈現出上升趨勢;定向增發(fā)當年,公司業(yè)績達到最大值;在增發(fā)后,公司業(yè)績則開始下滑,增發(fā)后的第一年,業(yè)績下滑幅度最大。以上說明,股權融資作為一種長期的權益資本與企業(yè)價值之間呈現負向關系。

H2a:在投資過度樣本組中,所有者權益變化率與企業(yè)價值負相關。

H2b:在投資不足樣本組中,所有者權益變化率與企業(yè)價值正相關。

(二)融資結構和企業(yè)投資行為

王治和周宏琦(2007)的研究發(fā)現短期負債并不能有效的改善我國上市公司的投資不足問題,反而會令其加劇;但對投資過度的上市公司而言,短期負債能有效的改善過度投資問題。

H3a:在投資過度樣本組中,資產負債率與企業(yè)新增投資負相關。

H3b:在投資不足樣本組中,資產負債率與企業(yè)新增投資負相關。

郝穎和劉星(2009)發(fā)現,對于采用股權融資的公司,公司股價與投資之間存在顯著的正向關系,且股權融資的比例越大,公司股價與投資之間的關系就越強烈。

H4a:在投資過度樣本組中,所有者權益變化率與企業(yè)新增投資正相關。

H4b:在投資不足樣本組中,所有者權益變化率與企業(yè)新增投資正相關。

三、數據選取和研究設計

(一)樣本選取與數據來源

本文以2011-2015年在滬深A股上市的交通運輸行業(yè)上市公司為研究樣本,剔除ST、*ST、PT,數據異常或缺失的公司。

(二)變量設計

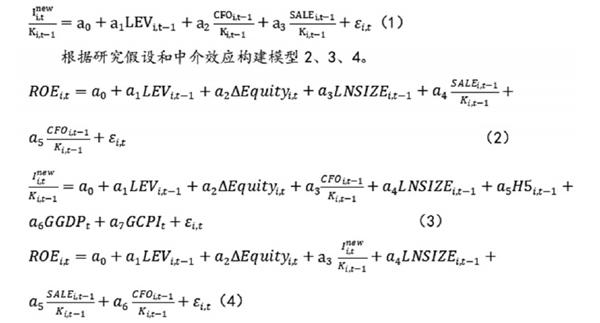

借鑒Richardson(2006)構建模型1。

四、實證結果與分析

(一)描述性統計與相關分析

描述性分析得出,交通運輸企業(yè)的資產負債率的均值為44.74%,所有者權益變化的均值為6.64%。相關性分析得出,變量之間的相關系數均小于0.4。

(二)回歸分析

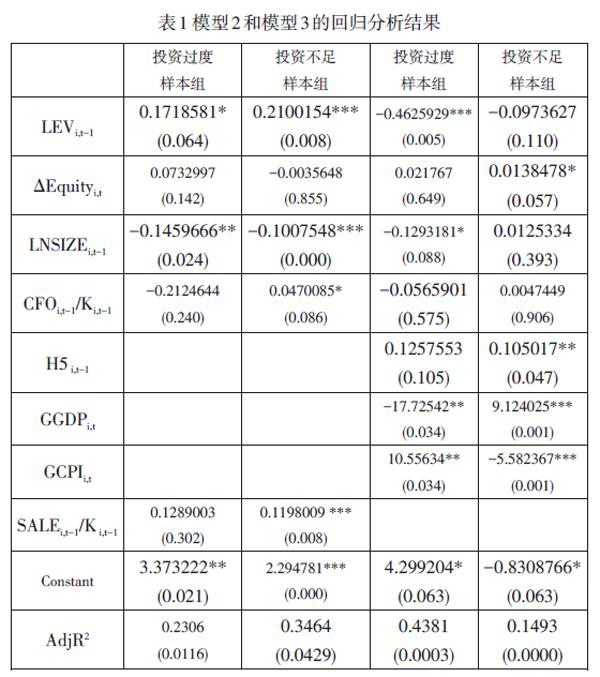

模型2,3,4都選取固定效應模型,接著修正模型2,3,4中的異方差和自相關。由表1模型2的回歸結果可知,在投資過度樣本組中,資產負債率與企業(yè)價值呈正相關關系,H1a成立。所有者權益變化率對企業(yè)價值產生不顯著的正面影響,H2a不成立。在投資不足樣本組中,資產負債率與企業(yè)價值在1%的顯著性水平上呈正相關關系,H1b不成立。所有者權益變化率能對企業(yè)價值產生負面影響,但不顯著,H2b不成立。由表1模型3的回歸結果可知,在投資過度樣本組中,資產負債率在1%的顯著性水平上與企業(yè)投資呈負相關關系,說明資產負債率能有效抑制企業(yè)投資行為,H3a成立。所有者權益變化率能夠對新增投資產生不顯著的正面影響,H4a不成立。在投資不足樣本組中,資產負債率對企業(yè)新增投資產生不顯著的負面影響,H3b不成立。所有者權益變化率在10%的顯著性水平上與企業(yè)投資呈正相關關系,說明權益資本的增加將刺激這些企業(yè)進行投資,H4b成立。由模型4的回歸結果結合sobel檢驗的結果可得,在投資過度樣本組中,資產負債率對企業(yè)價值的影響完全由企業(yè)投資行為來傳導。而在投資過度樣本組中企業(yè)投資行為起到了部分中介效應。

(三)穩(wěn)健性檢驗

本文加入股權集中度和銷售凈利潤率這兩個變量來檢驗模型2、3是否穩(wěn)定,結果表明模型2,3處于穩(wěn)健狀態(tài)。

五、結論與建議

實證結果表明:一是資產負債率對企業(yè)價值在兩個樣本組中都產生顯著的正向影響,說明增加負債融資可以增加交通運輸行業(yè)上市公司的企業(yè)價值。二是資產負債率在投資過度樣本組中對企業(yè)投資產生顯著的負向影響,說明資產負債率的提升能夠有效抑制交通運輸企業(yè)的投資行為。所有者權益變化率在投資不足樣本組中能對企業(yè)投資產生顯著的正向影響,說明對于投資不足的企業(yè),增加權益資本能夠改善其投資不足。三是在投資過度樣本組中,企業(yè)投資行為是資產負債率對企業(yè)價值的完全中介變量;在投資不足樣本組,企業(yè)投資行為是部分中介變量。提出以下建議:一是我國交通運輸企業(yè)應拓展企業(yè)的負債融資渠道,適當調整長短期債務的比例及銀行貸款與企業(yè)負債的比例,提高企業(yè)的負債融資率,利于提升企業(yè)價值。二是加強內部管理,完善企業(yè)治理結構,提高企業(yè)資金利用效率。

參考文獻

[1]羅琦, 張標. 股權特性、投資者情緒與企業(yè)非效率投資[J]. 財貿研究, 2013, 24(4):148-156.

[2]徐壽福, 龔仰樹. 定向增發(fā)與上市公司長期業(yè)績下滑[J]. 投資研究, 2011(10):98-111.

[3]王治, 周宏琦. 負債、負債結構與企業(yè)投資行為——來自中國上市公司的經驗證據[J]. 海南大學學報(人文社會科學版), 2007, 25(2):169-175.

[4]郝穎, 劉星. 股權融資依賴與企業(yè)投資行為——基于行為公司財務視角[J]. 經濟與管理研究, 2009(5):32-40.

[5] Richardson S. Over-invest of Free Cash Flow[J]. Reviews of Accounting Studies, 2006, (11): 159-189.