內蒙古金融市場效率的研究

2020-10-20 11:26:57王雪

青年生活 2020年25期

王雪

摘要:改革開放后,我國大力發展金融市場,對金融市場效率研究越來越多。金融市場效率從金融市場運作效率和對經濟作用效率兩個方面衡量。金融市場運作效率為金融產品對信息靈敏度,價格的穩定均衡機制,金融市場抗風險能力及成交量。金融市場對經濟作用效率指籌資和融資兩個方面。我國金融市場以銀行等金融機構即間接融資為主,直接融資為輔。內蒙古處于我國次發達地區,相關研究較少。本文對內蒙古金融市場效率展開研究。

關鍵詞:內蒙古;金融市場效率;直接融資;間接融資

1? 相關文獻

林毅夫(2008):銀行業結構向最優結構靠近促進經濟增長。鄢莉莉,王一鳴(2012):中國產出波動1/4是金融市場沖擊導致,正向金融市場沖擊刺激產出。從直接融資和間接融資兩個方面分析,兩者替代彈性較小。王亞萍(2019):金融市場效率能長期促進經濟增長。本文從間接融資和直接融資兩個方面進一步研究內蒙古金融市場效率。

2? 內蒙古金融效率分析

2.1指標選取

通過以上文獻選取六個指標反映內蒙古金融市場效率:1.金融機構數量:金融機構規模(沈軍)2.金融業從業人員比重=金融從業人數/社會就業人數:整體金融產業自身貢獻值(沈軍)3.存貸比=金融機構各項貸款余額/金融機構各項存款余額:間接融資渠道儲蓄投資轉化效率(周國富,胡慧敏)4.居民儲蓄存款增加額/居民可支配收入:金融機構儲蓄動員效率(周國富,胡慧敏)5.股票融資比重=股票融資額/GDP:直接金融市場股票融資情況(周國富,胡慧敏)原公式=股票融資額/居民可支配收入6.上市公司比重=上市公司股票市值/GDP:上市公司發展情況(周國富,胡慧敏)原公式=上市A股市值/GDP。

2.2 內蒙古金融效率分析

金融機構數量:

查閱《內蒙古統計年鑒》:近年來金融機構數量從2005年5660到2017年5821,整體呈現小幅度上升趨勢,08年受到全球金融危機影響數量下跌到4367個,之后經濟恢復,在2009年回升到4549個,之后逐年遞增,到2013年已經上升到5308個。2014年略有下降,之后不斷回升整體波動范圍不大。在2017年金融機構類型數量分布中,內蒙古國有商業銀行和農村合作金融機構占比較大。分別為2524個和1601個占比43%及28%,郵政儲蓄銀行,城市商業銀行,股份制商業銀行占比其次。銀行類型發展多樣化。

金融業從業人員比重:

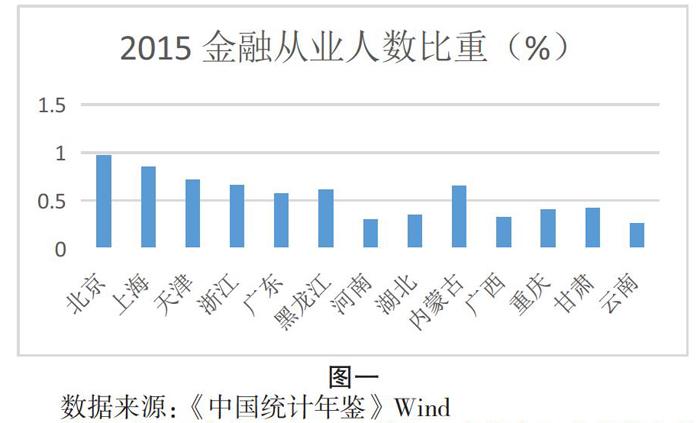

從中國東西中部選取13個城市,內蒙古金融從業人員比重和發達城市相比較落后但與其他城市相比具有較高的水平,對金融較為重視金融業整體貢獻比較大。查找《內蒙古統計年鑒》近年來內蒙古金融從業人數比波動不大,從2005年0.581%上升到2017年0.7%,整體呈上升趨勢。

存貸比:

《中國商業銀行法》規定,“貸款余額/存款余額不得超75%”,之后取消也成為參考標準。通過《內蒙古統計年鑒》,存貸比從2005年78.4%上升到2017年93.4%,說明內蒙古金融機構儲蓄投資轉化效率較高,但過高存貸比易增加銀行流動性風險。主要是近年來政策支持支農貸款增加,住房抵押貸款政策放松,居民房貸需求增加,小微企業貸款支持力度增加。

居民儲蓄存款增加額占居民收入的比重:

查閱《內蒙古統計年鑒》居民儲蓄存款增加額占居民收入比重從2005年60%后小幅上漲,但從2011年80%開始整體大幅度下跌,到2017年-40%,居民儲蓄并沒增加反而減少。主要原因:生活水平提高居民消費增加,年輕人更偏向消費而不是儲蓄。我國雖是儲蓄大國,但近年來直接融資市場發展良好,存款利率降低,居民減少儲蓄而進行投資。內蒙古居民生活壓力較大,許多居民資金需求旺盛。存貸比增加儲蓄減少。

股票融資額/GDP:

查找萬德,《內蒙古統計年鑒》:股票融資額/GDP從2010年0.042%到2015年達到巔峰為2.1%,之后開始下降到2017年的0.52%,主要是2015年全國股市有所震蕩,出現一個低迷現象,籌資比例有所下降。整體呈上升趨勢,股票市場得到發展,但大多比例2%以下,證券市場發展有待提高。

股票市價總值/GDP:

通過《內蒙古統計年鑒》《中國金融年鑒》發現:近年來股票市價總值/GDP波動不大,從2011年19.1%上升到2016年27.3%,內蒙古直接融資市場發展,上市企業發展良好。1994年第一家上市公司到2020年上市公司已發展到26家。近年來股票市價總值占GDP25%左右貢獻不大,與發達國家和我國發達城市相差甚遠。

3? 結論與建議

內蒙古金融市場效率呈上升趨勢,與發達城市仍有一定差距。整體金融市場規模增加,貢獻率處于較高水平。間接金融市場上國有銀行和農村金融機構規模占較大比例,銀行類型多元化發展。金融機構存貸比較高,主要是居民消費增加,相應政策放松。資金需求的加大和直接金融市場發展,居民整體儲蓄呈現下滑,銀行儲蓄動員效率減少。直接金融市場股票籌資額/GDP有所上升,上市企業總體發展為上升階段,但直接融資市場與發達城市有一定差距。本文提出以下建議:(一)加大監管,間接金融市場易有流動性風險,監管機構應加強相應監管,對于金融機構定期進行考核檢查,提出相應措施。(二)居民收入不能滿足對生活需求,間接金融市場儲蓄動員效率降低。促進產業結構優化和鼓勵新興產業發展提高經濟,鼓勵金融產品創新,居民收入增加存款自然增加。(三)完善資本市場,引進高端科技。鼓勵資本市場發展吸引更多實力雄厚的投資者,通過高新技術創建交易平臺提高直接金融市場效率。

參考文獻:

[1]林毅夫,孫希芳.銀行業結構與經濟增長[J].經濟研究,2008,43(09):31-45.

[2]鄢莉莉,王一鳴.金融發展、金融市場沖擊與經濟波動——基于動態隨機一般均衡模型的分析[J].金融研究,2012(12):82-95.

[3]紀志宏.存貸比地區差異研究——基于商業銀行分行數據的研究[J].金融研究,2013(05):12-31.

[4]劉麗麗. 內蒙古金融效率對經濟增長影響的研究[D].內蒙古財經大學,2016..

[6]王亞萍. 金融效率對地區經濟增長影響的實證研究[D].上海社會科學院,2019.