資本市場如何推動企業綠色發展?

——基于股票流動性視角

2020-10-23 07:26:12王可第

證券市場導報 2020年10期

王可第

(北京大學新結構經濟學研究院,北京 100871)

一、引言

環境問題已經成為當今社會廣泛關注的突出問題,環境污染不僅影響人體健康,引發人民群眾的強烈不滿,影響社會和諧,更成為經濟社會發展的重大制約瓶頸。企業是我國市場經濟活動的基本結構單元,在推動國民經濟發展的同時也影響著社會和諧與生態環境。一些采取粗放型發展模式的企業缺乏環保理念,忽視環境治理,甚至引發嚴重的環境問題。2010年上市公司紫金礦業所屬的紫金山銅礦濕法廠9100立方米污水滲漏造成汀江嚴重水污染;2011年哈藥集團制藥總廠被中央電視臺曝光長期違規排污,造成工廠周邊“水陸空”立體式污染;2013年中石油長慶油田一氣井將污水直接排入額日克淖爾湖,引發當地數百牲畜死亡。據統計,我國80%的環境污染來源于企業的生產經營活動,企業的環境行為顯著影響著所在轄區甚至國家的環境質量(羅黨論和賴再洪,2016;王紅建等,2017)[23][27]。因此,加強和推動企業環境治理是正確處理好經濟發展同生態環境保護關系的必然要求,探索和發現影響企業環境治理的因素對推進建設“美麗中國”、實現中華民族的永續發展具有重要的現實意義。

理論上,企業的環境治理能力代表了企業的綠色可持續發展能力。企業環境行為能夠彌合企業股東與其他利益相關者之間的利益分歧,使企業利益相關者的長期利益趨于一致(Servaes,2013)[16]。尤其在我國發展與環境之間矛盾日益突出的背景下,政府乃至全社會對環境問題的重視使得企業環境治理對企業價值產生重要影響。長期來看,不履行環境治理責任的企業會受到處罰甚至被市場淘汰,而環境績效好的企業能夠獲得更多更廉價的銀行貸款,獲得更多的稅收優惠,有助于獲得超額股價回報和企業長期價值的提升(沈洪濤和馬正彪,2014;黎文靖和路曉燕,2015;吳紅軍,2017)[25][22][28]。但是企業的環境治理投入不能為企業帶來即刻收益,并影響短期績效(Wang and Bansal,2012)[17],因此,企業的環境治理需要經理人在企業的短期利益與企業的長期發展之間做出權衡取舍。現代企業的核心特征是所有權與經營權的分離,經理人考慮的往往是自身利益最大化,而非公司和股東的長遠利益最大化。企業經理人由于利益沖突或者對自身職業生涯的關注,存在為了最大化短期財務績效或股價表現而犧牲公司長期利益的短視行為傾向。因此,企業環境治理更容易受到管理層短視的影響,強化企業環境治理需要完善公司治理,建立約束經理人短視行為的長效機制。

學術研究表明,市場微觀結構與公司治理和經理人的行為緊密相關。股票流動性是市場微觀結構的核心內容(熊家財和蘇冬蔚,2016)[29]。一方面,提高股票流動性有助于降低大股東進入和退出的交易成本(Edmans and Clifford,2017)[8],提高股價信息含量(Faure-Grimaud and Gromb,2004)[10],提高大股東治理的積極性和有效性,強化大股東的“退出威脅”,發揮“治理效應”;另一方面,提高股票流動性可以降低短期逐利機構投資者的進入和退出成本(Bushee,2001)[5],提高被敵意收購的概率(Fang et al.,2014)[9],從而加劇企業經理人對短期績效和股價的關注,發揮“短視效應”。那么,股票流動性如何影響企業環境治理這種有利于企業長期發展但卻影響短期績效的行為?對這一問題的回答不僅能夠明晰資本市場微觀結構激勵企業綠色發展的路徑與機制,豐富市場微觀結構影響公司治理的學術理論,而且能夠為政府、市場監管者和參與者在激勵企業環境治理方面提供現實的參考方案,為發揮資本市場對我國生態文明建設和綠色發展的積極作用提供政策建議。

基于上述分析,本文以2006―2016年中國A股上市公司為樣本,用企業的環境資本支出作為企業環境治理的代理變量,從資本市場微觀結構的視角研究股票流動性對企業環境治理的影響及作用機制。研究發現,股票流動性越好,企業的環境資本支出越多,經過替代不同變量和雙重差分(DID)等方法解決可能存在的內生性問題后結論依然穩健,從而說明在我國股票流動性主要表現為“治理效應”,能夠積極推動企業的環境治理。進一步分析發現,股票流動性的企業環境治理效應在國有企業和產品市場競爭更不激烈的樣本中更為顯著,進一步佐證了“治理效應”。分析作用機制,本文發現非控股股東持股比例越大、相對于控股股東的勢力越強,股票流動性與企業環境治理之間的正向關系越顯著,說明股票流動性主要是通過強化非控股大股東發揮治理作用來提高企業環境治理水平。本文說明,改善股票流動性有助于形成約束企業經理人短視行為的長效機制,促進企業綠色發展。

本文的學術貢獻體現在如下三個方面:首先,從資本市場微觀結構視角研究股票流動性對上市公司環境治理的影響,拓展了企業環境治理的研究;其次,從企業環境治理視角為股票流動性的“治理效應”提供了來自新興市場國家的證據;再次,發現股權分置改革等提高股票流動性的資本市場制度變遷有助于提高企業環境治理,豐富了股權分置改革經濟后果的研究。

二、理論分析與研究假說

企業的環境治理能力代表了企業的綠色可持續發展能力,短期內為企業帶來業績壓力,長期卻能夠彌合公司股東與利益相關者的利益沖突,提高企業價值。促進企業環境治理需要積極發揮公司治理作用,約束經理人短視行為。近期關于資本市場微觀結構的研究認為股票流動性與公司治理密切相關(Edmans and Clifford,2017)[8]。本文述評股票流動性的相關文獻,基于企業環境治理的特點,發展資本市場微觀結構的經濟效果分析,提出股票流動性影響企業環境治理的治理效應和短視效應的理論分析框架。

(一)股票流動性的治理效應

首先,提高股票流動性有助于提高股東治理的積極性。提高股票流動性能夠減少投資者買賣公司股票對價格的沖擊,降低股票交易成本,潛在的大股東有激勵搜集公司的特有信息,以未反映私有信息的較低價格從噪音交易者手中購入大量公司股票,從而成為公司大股東(Edmans and Clifford,2017)[8]。與中小股東不同,大股東既有動機也有能力監督經理人,推動企業環境治理。大股東持有公司更多的股份,能夠從企業環境治理的長期價值提升中獲得更大份額的收益,從而彌補監督經理人付出的成本;并且在股票流動性更高的情況下,大股東的干預行為會快速反映到公司股價上(Faure-Grimaud and Gromb,2004)[10],從而避免收益與成本不匹配導致的激勵不足和“搭便車”問題(Norli et al.,2009)[13]。不僅如此,公司大股東往往具有更長的投資視野,更愿意關注和提升企業的長期價值,更能容忍公司企業環境治理行為造成的短期績效降低,也迫使企業經理人重視企業的可持續發展能力,加大企業環境治理投入,不斷提高企業環境治理能力(Harford et al.,2018)[12]。總之,股票流動性改善有助于大股東的形成,提高大股東治理的積極性,約束企業經理人的短視傾向,推動企業環境治理。

其次,股票流動性有助于提高股東治理的有效性。理論研究表明,隨著股票流動性的上升,知情交易者買賣股票的行為對市場造成的沖擊減弱,此時,知情交易者就能夠通過私有信息獲得超額收益;同時,股票流動性上升會降低交易成本,從而使私人信息的邊際價值大于邊際成本,導致非知情交易者愿意通過多支付一定的費用換取知情交易者所掌握的私有信息。這就使公司的特質信息能夠更及時融入股價,提高股價反映公司基本面和經理人行為的能力(Brogaard et al.,2017)[4]。在此情況下,公司股東等利益相關者可通過設計以期權為基礎的薪酬契約激勵經理人按照最大化公司長遠利益的方式行動。反之,如果股價流動性過低,業績指標具有較低的信息含量且無法有效反映公司基本面和經理人的努力程度,公司業績型薪酬契約的作用就會下降(Fang et al.,2014;蘇冬蔚和熊家財,2013;熊家財和蘇冬蔚,2016)[9][26][29],此時管理層短視的動機就更容易轉化為維持公司短期表現而犧牲長遠利益的實際行動。綜上,股票流動性可通過提高股價信息含量的途徑提高股東治理的有效性,促進企業環境治理。

再者,股票流動性有助于強化大股東的退出威脅。大股東除了通過積極干預發揮治理作用外,還可以通過“用腳投票”的退出威脅方式抑制企業經理人的機會主義行為,尤其在直接監督成本較高或者法律制度等因素制約直接干預的情況下(姜付秀和金,2016)[20]。但大股東退出威脅作用的發揮依賴于資本市場的微觀結構,在股票流動性較高時,大股東就更容易退出,也能夠通過私有信息的交易獲得更多利潤(Bharath et al.,2013)[3]。大股東一旦察覺企業經理人忽略環境治理等影響企業長期發展的行為,就會競相拋售公司的股票。囿于大股東的持股數量往往較多,大股東的退出行為會導致股價大跌,進而影響企業高管的個人財富、聲譽甚至職業生涯(Admati and Pfleiderer,2009)[1]。因此,股票流動性的提高能夠通過強化大股東的退出威脅抑制企業經理人的機會主義行為,降低有利于經理人私有收益但損害公司長遠利益的行為的發生概率。

(二)股票流動性的短視效應

提高股票流動性也可能加劇管理層的短視行為,抑制企業環境治理。這是因為,一方面,股票流動性可以減少投資者的交易成本,使投資者能夠以較低成本進入或退出。在股價流動性較高的情況下,大量短視逐利型機構投資者進入將給企業經理人造成短期業績壓力(Bushee,2001)[5]。在短期業績壓力面前,企業經理人有較強的動機通過犧牲企業長期可持續發展能力來迎合機構投資者的盈利目標(Graham and Harvey,2001)[11]。不僅如此,如果由于企業環境支出造成短期業績下滑,那么短期機構投資者可能迅速退出或部分退出(Porter,1992)[14]。這也迫使企業經理人為了維持股價和短期業績推遲甚至放棄企業環境治理支出(Chaganti and Damanpour,1991)[6]。

另一方面,較高的股票流動性還會提高被敵意收購的概率(Fang et al.,2014)[9]。當股票流動性較高時,外部潛在的敵意收購者能夠將自己偽裝在大量流動性投資者中間,隱瞞收購意圖。而已有研究發現,當面臨較大的敵意收購概率時,企業經理人往往表現出短視行為(Chang et al.,2019,Fang et al.,2014)[7][9]。

總之,股票流動性越好,交易成本越低,短期機構投資者能夠輕易進入,也能夠在企業短期利潤下滑時迅速退出,并且股票流動性較高導致被敵意收購概率較高,這都給經理人帶來短期業績壓力,促使經理人削減企業環境投資換取短期績效和維持股價。

基于上述分析,股票流動性既能夠通過發揮“治理效應”強化企業環境治理,也可能通過發揮“短視效應”抑制企業環境治理。股票流動性作用于企業環境治理的效果取決于哪種效應占主導,是一個實證問題。因此,本文提出如下兩個競爭性的假說:

H1a:基于“治理效應”,股票流動性改善能夠促進企業環境治理。

H1b:基于“短視效應”,股票流動性改善能夠抑制企業環境治理。

三、研究設計

(一)樣本選擇

本文選取2006―2016年中國A股上市公司為初始樣本,在上市公司財務報表中在建工程、管理費用、其他應付款等項目的附注中手工收集企業的環境資本支出數據。本文所使用的數據均來自于CSMAR數據庫。對初始樣本進行了如下處理:(1)剔除金融保險類上市公司;(2)剔除財務數據缺失的樣本;(3)剔除被特殊處理的樣本。為避免異常值對本文結果的影響,本文對所有連續變量在上下1%分位進行了縮尾(winsorize)處理。

(二)變量定義

1.企業環境治理

由于與企業環境治理有關的各方面微觀數據難以獲得,學術界對企業環境治理的度量尚且沒有統一標準,已有文獻主要使用基于主觀評價的環境綜合評分和企業環保支出兩種方式度量企業的環境績效。基于主觀評價的環境綜合評分的賦值較為隨意,缺乏可靠的依據,容易受到主觀因素的影響,而企業環保資本支出是相對客觀、準確的環境績效指標(胡珺等,2017)[19]。因此,本文借鑒黎文靖和陸曉燕(2015)[22]、胡珺等(2017)[19]、王紅建等(2017)[27]等文獻的做法,使用企業環境資本支出作為企業環境治理的代理變量。具體地,從上市公司財務報表的管理費用、在建工程和其他應付款的附注中手工收集了企業環境資本支出數據后加總。由于該數值占企業資產規模的比例較小,在對企業環境資本支出用企業總資產進行標準化處理時乘以10000得到企業環境治理的度量指標Env,同時使用企業當年的環境資本支出加1取自然對數得到企業環境治理的度量指標Lnenv。

2.股票流動性

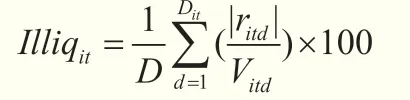

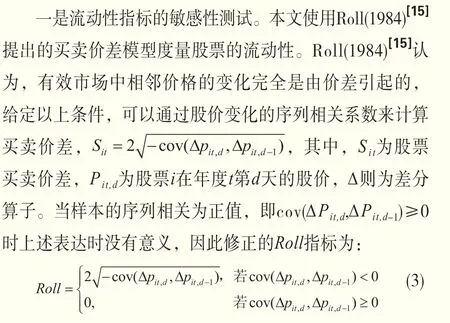

本文使用Amihud et al.(2002)[2]提出的非流動性指標Illiq度量股票流動性:

其中,ritd為股票i在時期t第d天的股票回報率,Vitd為股票i在時期t第d天的成交額(單位:百萬元),D為股票i在時期t的總交易天數,|ritd|/Vitd為每百萬元成交額所引起的價格變化,取平均值再乘以100得到非流動指標Illiq。Illiq的值越大,代表單位成交額對價格的沖擊越大,表明股票的流動性越低,反之亦然。在穩健性檢驗中,用買賣價差Roll指標度量股票流動性。

3.控制變量

借鑒已有研究,本文主要控制了如下影響企業環境治理的變量:公司規模(Size)、杠桿率(Lev)、現金流(Cf)、資產收益率(ROA)、產權性質(SOE)、托賓Q(Q)、第一大股東持股比例(Top1)。詳細變量定義見表1。

(三)模型設定

本文使用如下模型實證檢驗流動性對企業環境治理的影響:

其中,Ep為被解釋變量,分別用Env和Lnenv衡量;核心自變量為Illiq,即股票非流動性指標;X為控制變量;此外還控制了年度和個體固定效應。如果股票流動性對企業環境治理主要表現為“治理效應”,則β應顯著為負;如股票流動性對企業環境治理主要表現為“短視效應”,則β應顯著為正。

表1 變量定義

四、實證結果與分析

(一)描述性統計

(二)回歸結果

表2報告了主要變量的描述性統計結果。其中Env的均值為2.994,標準差為8.334,說明企業的環境資本支出在不同年度和個體間差異較大;Env的最小值為0,最大值為33.272,中位數也為0,說明大量企業沒有環境治理投入。經對數化處理的Lnenv的均值為3.029,標準差為6.038,最小值為0,最大值為16.699。股票非流動性指標Illiq的均值為0.588,標準差為0.409,說明股票流動性在不同年度和個體間的差異也很大。

表2 描述性統計結果

表3 股票流動性與企業環境治理

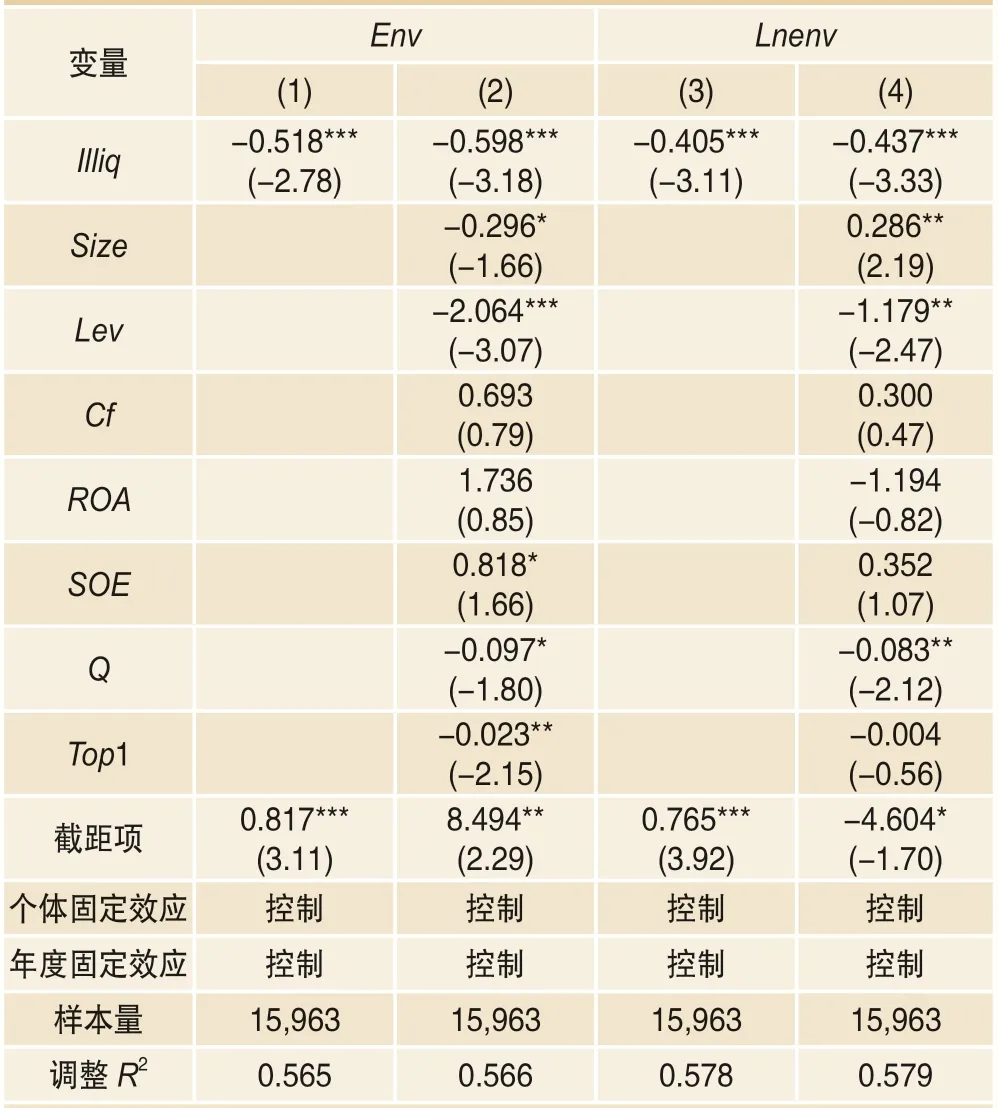

表3報告了股票流動性對企業環境治理影響的回歸結果。其中,第(1)~(2)列為因變量為Env時的回歸結果,第(3)~(4)列為因變量為Lnenv時的回歸結果。第(1)列只控制了年度和個體固定效應,結果顯示股票非流動性(Illiq)的估計系數為-0.518且在1%水平下顯著;第(2)列加入了可能影響企業環境治理的控制變量后,股票非流動性指標(Illiq)的估計系數為變為-0.598且仍在1%水平下顯著。當因變量為Lnenv時,第(3)列只控制年度和個體固定效應,股票非流動性指標(Illiq)的估計系數為-0.405且在1%水平下顯著;第(4)列加入控制變量后,Illiq的估計系數變為-0.437且仍在1%水平下顯著。

控制變量上,資產負債率(Lev)、托賓Q(Q)、大股東持股比例(Top1)與企業環境治理負相關,現金流(Cf)、產權性質(SOE)與企業環境治理正相關,這一發現與胡珺等(2017)[19]的實證結論較為一致。

表3的結果說明,在控制影響企業環境治理的其他因素后,股票非流動性指數對企業環境資本支出有顯著負向影響,說明股票流動性能夠促進企業環境治理,股票流動性對企業環境治理的作用效果主要體現為“治理效應”,支持本文研究假設H1a。

(三)穩健性檢驗

1.內生性問題

股票流動性對企業環境資本支出的促進作用可能受到內生性的干擾。一方面,可能存在遺漏變量偏差(omitted bias),即可能存在某些遺漏變量同時決定著公司股票的流動性與企業的環境治理,比如公司治理水平越高的公司股票流動性越好,并且公司治理水平越高的公司越可能注重企業環境治理。另一方面,股票流動性與企業環境治理可能存在反向因果偏差(reverse causality bias),即企業環境治理支出越高的股票越受到市場主體的歡迎(黎文靜和路曉燕,2015)[22],因此具有更高的流動性。為克服上述內生性問題,本文使用股權分置改革這一具有準自然實驗性質的股票流動性外生性沖擊。借鑒Fang et al.(2014)[9]和馮根福等(2017)[18]的做法,本文通過如下步驟構建流動性外生沖擊的處理組(Treat=1)和對照組(Treat=0):分別計算出股權分置改革前后(Post=0代表股權分置改革完成前,Post=1代表股權分置改革完成后)每個樣本公司的平均Illiq1,然后用股權分置改革前的Illiq均值減去股權分置改革后的Illiq均值,記為Delta_Illiq,按照Delta_Illiq是否大于中位數將樣本分為流動性變化大的組(Treat=1)和流動性變化小的組(Treat=0)。

在此基礎上,本文使用如下雙重差分模型進一步驗證股票流動性與企業環境治理之間的關系:

由于已經控制了不隨時間變化的個體固定效應,因此模型(2)中無需再單獨加入Treat變量。除使用全樣本進行DID分析外,本文還使用了傾向得分匹配(PSM)樣本分析,即首先使用本文的控制變量通過Probit模型估計被選入處理組的概率,進而通過計算出來的概率進行不放回的1:1匹配找出對照組。

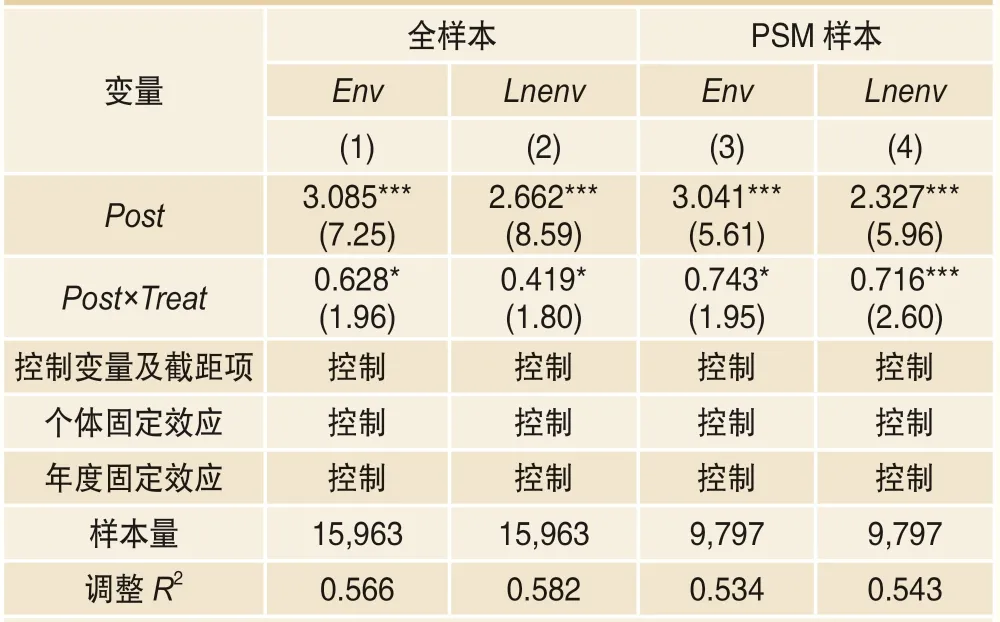

表4報告了使用雙重差分模型分析股權分置改革與企業環境治理的回歸結果,其中第(1)~(2)列為全樣本的回歸結果,第(3)~(4)列為PSM樣本的回歸結果。第(1)列當因變量為Env時,Post的系數為3.085且在1%水平下顯著,說明股權分置改革后企業進行了更多的環境投入;本文關心的交乘項Post×Treat的系數為0.628且在10%水平下顯著,說明相對于對照組,股權分置改革顯著促進了處理組企業的環境治理。第(2)列當因變量為Lnenv時,所得結果基本一致。第(3)~(4)列所得結果基本一致,即股權分置改革均顯著促進了處理組企業的環境治理。表4的結果說明,在控制內生性問題后,本文結論依然成立,即提高股票流動性能夠顯著促進企業環境治理。

2.因變量0值的處理

因變量企業環境治理有大量的0值,為避免0值對結論的影響,本文進行如下兩方面的穩健性檢驗:(1)由于Env和Lnenv都是以0為下限的拖尾變量(censoredvariables),因此采用Tobit模型進行穩健性檢驗;(2)進行刪除0值的OLS檢驗。表5報告的結果顯示,無論使用Tobit模型還是使用刪除0值的OLS回歸,Illiq的系數均為負且至少在5%水平下顯著,這說明本文結果是穩健的。

表4 股權分置改革與企業環境治理

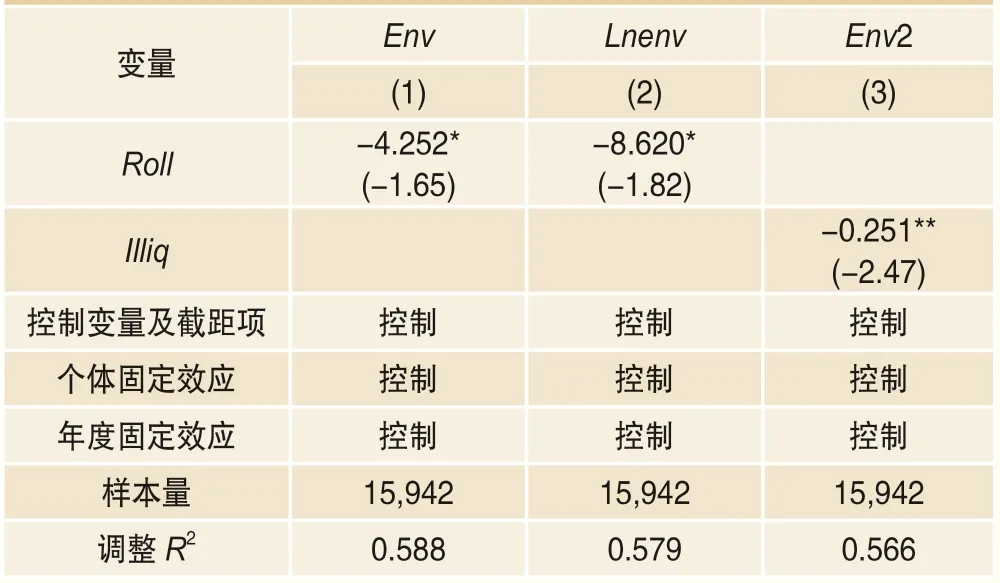

3.主要指標的敏感性測試

表6第(1)~(2)列結果顯示,無論因變量為Env還是Lnenv,Roll的系數均在10%水平下顯著為負(系數分別為-4.252和-8.620),說明本文的結論對股票流動性的指標選擇不敏感。

二是企業環境治理指標的敏感性測試。前文使用經總資產標準化的企業環境資本支出和經對數處理的企業環境資本支出作為企業環境治理的代理變量,這里使用經營業收入標準化的企業環境資本支出作為企業環境治理的代理變量進行穩健性檢驗。表6第(3)列結果顯示,Illiq的系數為-0.251且在10%水平下顯著,說明本文結論對企業環境治理指標的選取不敏感。

表5 因變量0 值處理

表6 主要指標的敏感性測試

(四)拓展性分析

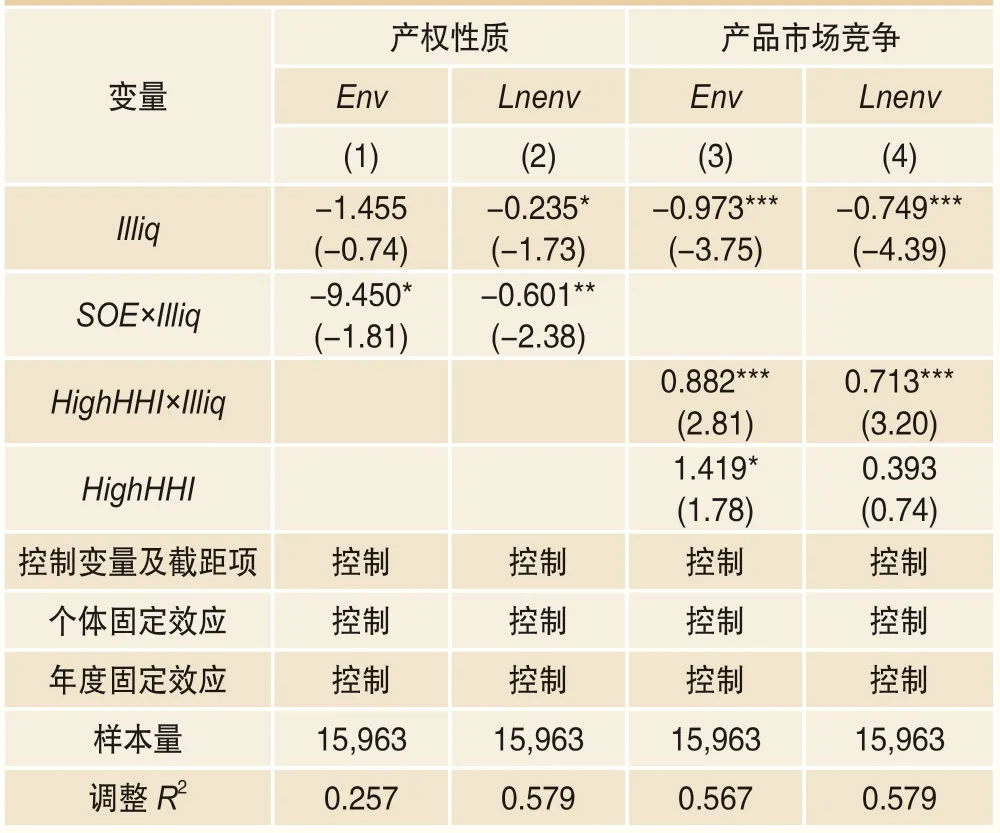

1.股票流動性、產權性質與企業環境治理

在我國,國有企業與民營企業長期并存,但由于特殊的股權結構和治理結構,國有企業經理人往往更具有“短視”傾向。一方面,國有企業經理人具有“職業經理人”和“政府官員”的雙重身份,使國有企業經理人更像是政府官員而不是職業經理人,其追求往往是政治晉升;為了迎合政府的“規模導向型”政績考核方式(楊瑞龍等,2013)[30],國有企業經理人往往更為關注企業的“做大做強”,而不是一個特定企業的長遠發展。在此情況下,國有企業經理人可能更容易忽視對企業長遠發展有利但對企業短期績效有害的環境治理。另一方面,我國國有企業的監督機制和公司治理機制尚不健全,難以對國有企業經理人不重視環境治理的行為進行有效監督和約束。這是因為國有企業面臨“所有者缺位”問題,名義上國有企業的所有者為全體人民,但這一主體實際是缺失的,只由政府或政府的下屬機構代為擔當“股東”,從而拉長了國有企業的代理鏈條,也弱化了對國有企業經理人監督的有效性。不僅如此,改革開放以來以“放權讓利”為核心的國有企業改革在一定程度上緩解了原有體制由于缺乏自主權導致的效率和活力低下的問題,但也使國有企業經理人手中積累了大量的實際權力,衍生出“內部人控制”問題(青木昌彥和錢穎一,1995)[24]。而對于民營企業而言,大多數民營企業為家族企業,企業的管理者也是企業的實際擁有者,其長期利益與短期利益是一致的。因此,本文推斷提高股票流動性的企業環境治理效應對國有企業更為顯著,更能發揮外部治理作用,彌補國有企業內部治理的不足。

為驗證上述推斷,在模型(1)中加入產權性質與股票非流動性Illiq的交乘項SOE×Illiq。表7第(1)~(2)列結果顯示,當因變量為Env時,交乘項SOE×Illiq的系數為-9.450且在10%水平下顯著;當因變量為Lnenv時,交乘項SOE×Illiq的系數為-0.601且在5%水平下顯著;這意味著股票流動性的企業環境治理效應對國有企業更為顯著。這說明,股票流動性并沒有加劇國有企業經理人的“短視”傾向,反而發揮了外部治理作用,能夠彌補國有企業由于特殊股權結構和治理結構造成的對國有企業經理人機會主義行為的監督和約束不足。

2.股票流動性、產品市場競爭與企業環境治理

產品市場競爭被認為是一種有效的外部治理機制,能夠有效解決股東與經理人之間的代理問題。在企業面臨激烈的產品市場競爭時,競爭壓力和破產威脅有助于抑制經理人的機會主義行為和大股東的掏空行為(姜付秀等,2009)[21],因此產品競爭可能促進企業的環境治理;但同時,產品競爭又迫使企業降低成本,避免資源浪費,在激烈的競爭壓力面前企業更傾向于采取成本導向型戰略,削減影響短期績效的環保開支。那么,產品競爭究竟如何作用于股票流動性與企業環境治理之間的關系?本文按照赫芬達爾指數是否大于年度中位數將樣本分為產品市場競爭不激烈組(HighHHI=1)和產品市場競爭激烈組(HighHHI=0),然后在模型(1)的基礎上加入HighHHI與股票非流動性Illiq的交乘項,表7第(3)~(4)列結果顯示,交乘項HighHHI×Illiq的系數分別為0.882和0.713且均在1%水平下顯著,說明股票流動性的企業環境治理效應在產品競爭更不激烈時更為顯著。

五、影響機制檢驗

前文發現,股票流動性有助于提高企業環境資本支出,促進企業環境治理。以下將從“治理效應”和“短視效應”兩個視角對股票流動性影響企業環境治理的傳導機制進行進一步檢驗。

表7 拓展性分析:產權性質與產品市場競爭

(一)治理效應

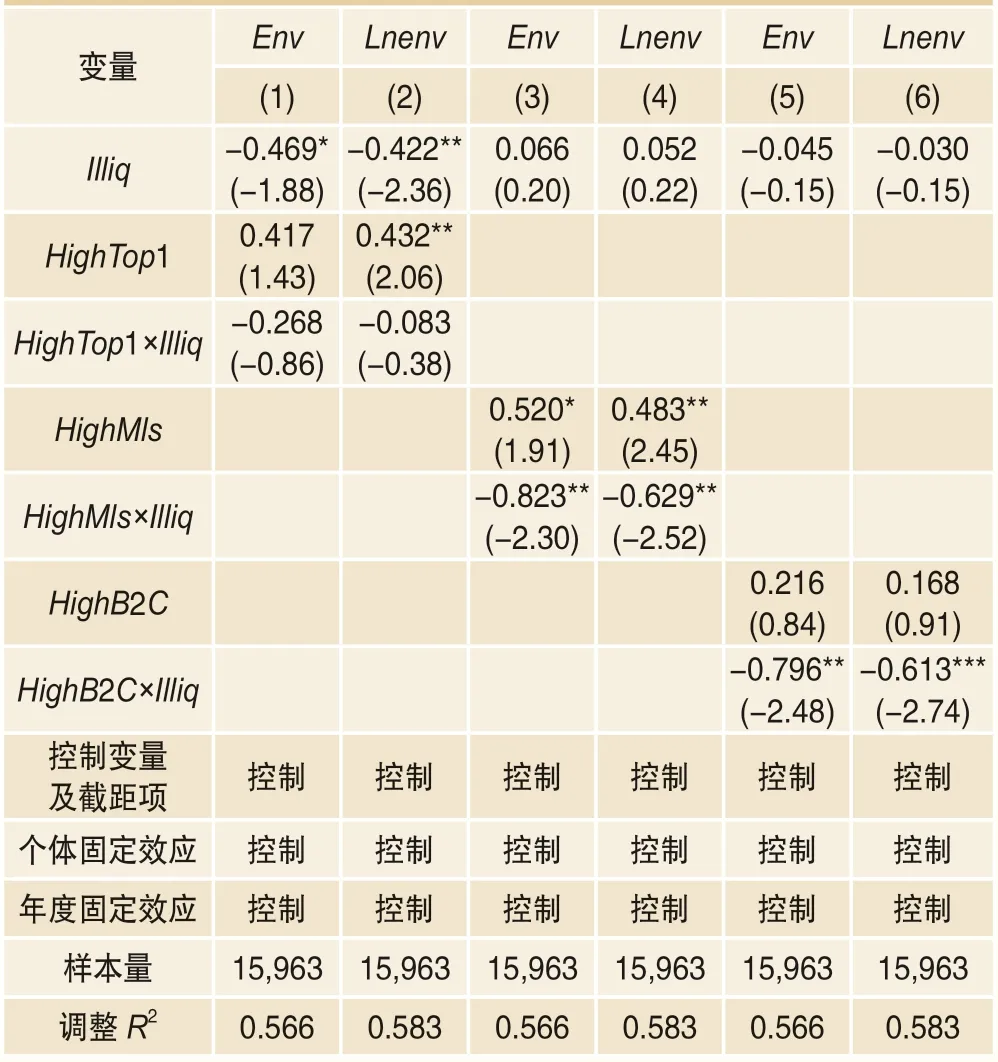

提高股票流動性有助于降低股票交易成本,有助于大股東的形成。與中小股東不同,大股東既有動機也有能力監督經理人,推動企業環境治理這種長期投資行為;并且在股票流動性較高時,大股東更容易退出,也能通過私有信息的交易獲得更多利潤,股票流動性較高還可通過提高股價信息含量的途徑提高股東治理的有效性,促進企業環境治理。如果上述理論成立,大股東持股越多的企業,股票流動性與企業環境治理的正向關系應越顯著。但應注意的是,股權高度集中的中國上市公司不僅面臨經理人與股東之間的第一類代理問題,也面臨控股股東與其他股東之間的第二類代理問題。控股股東如果有轉移上市公司利潤、掏空企業的動機,很可能無視企業的環境治理。為此,將控股股東與非控股大股東分開,進行如下三方面分析2。

第一,控股股東持股比例與“治理效應”。按照控股股東持股比例是否大于年度-行業中位數將樣本分為控股股東持股比例高的組(HighTop1=1)和控股股東持股比例低的組(HighTop1=0)。在模型(1)的基礎上加入HighTop1與股票非流動性Illiq的交乘項,表8第(1)~(2)列結果顯示,交乘項HighTop1×Illiq的系數為負但不顯著。這說明在股票流動性一定的條件下,提高控股股東持股比例并不能促進企業環境治理。

表8 股票流動性的治理效應

第二,非控股大股東持股比例與“治理效應”。按照非控股大股東持股比例之和是否大于年度-行業中位數將樣本分為非控股大股東持股比例高的組(HighMls=1)和非控股大股東持股比例低的組(HighMls=0),在模型(1)的基礎上加入HighMls與股票非流動性Illiq的交乘項,表8第(3)~(4)列結果顯示,交乘項HighMls×Illiq的系數分別為-0.823和-0.629且均在5%水平下顯著。這說明在股票流動性一定的條件下,非控股股東持股比例越高,企業環境治理效應越顯著,在股票流動性較高的情況下,非控股大股東能夠通過積極干預和退出威脅約束經理人忽視環境保護的行為,推動企業環境治理。

第三,非控股股東的相對力量與“治理效應”。非控股股東的相對力量是影響其治理作用發揮的重要因素。非控股股東相對于控股股東的力量越大,與控股股東討價還價的能力越強,越能夠發揮治理作用抑制控股股東的“掏空”行為、促進企業經理人的環境治理行為。按照非控股大股東持股比例與控股大股東持股比例之比是否大于行業-年度中位數,將樣本分為非控股股東相對力量大的組(HighB2C=1)和非控股大股東相對力量小的組(HighB2C=0),在模型(1)的基礎上加入HighB2C與股票非流動性Illiq的交乘項,表8第(5)~(6)列結果顯示,交乘項HighB2C×Illiq的系數分別為-0.796和-0.613且均在1%水平下顯著。這說明非控股股東相對于控股股東的力量越大,股票流動性的“治理效應”越顯著。

綜上,表8顯示的結果說明,股票流動性的“治理效應”主要是通過強化非控股大股東的治理作用實現的。

(二)短視效應

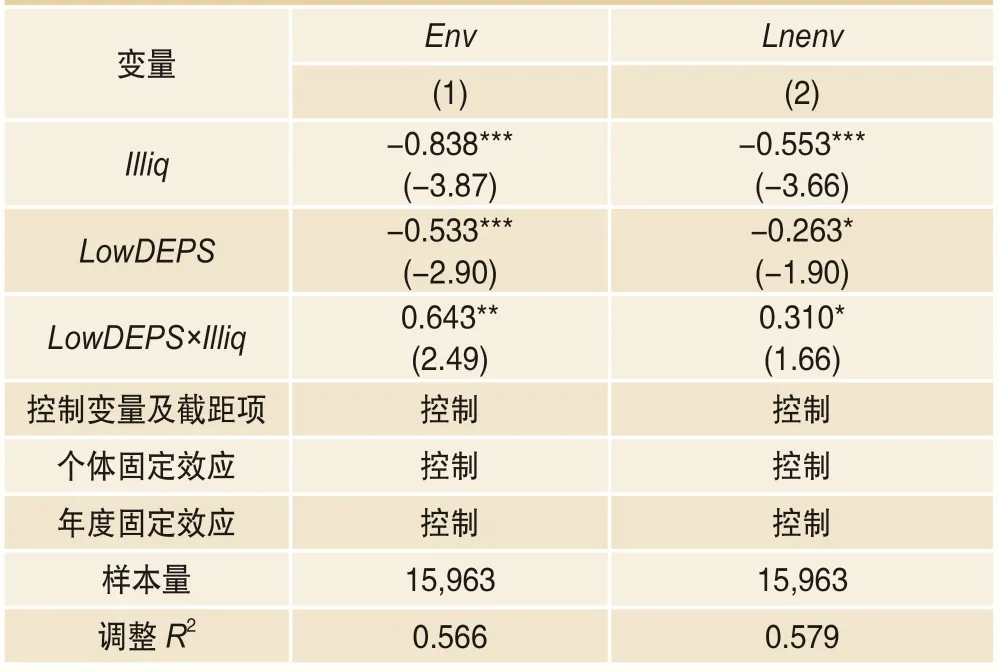

前文結果說明,股票流動性能夠通過強化非控股大股東的治理作用促進企業環境治理,那么股票流動性是否會加劇企業經理人的短視行為?“短視效應”假說認為如果經理人面臨短期盈余壓力,那么經理人就有較強的動機削減企業環境治理支出。為驗證上述推斷,按照每股實際盈余變化是否大于年度中位數將樣本劃分為實際盈余變化大的組(LowDEPS=0)和實際盈余變化小的組(LowDEPS=1)。對于盈余變化大的組,如果盈余大幅減少,那么經理人也難以通過削減環境治理支出來滿足盈余目標,因此經理人沒有足夠的動機削減企業環境支出;如果盈余大幅增加,那么經理人更沒必要削減企業環境支出。但是,對于盈余變化小的組,無論盈余小幅度減少還是增加都使企業經理人有較強動機操縱企業環境治理支出等以滿足盈余目標,因此盈余變化小的組面臨更大的短期壓力(Chang et al.,2019)[7]。

表9 股票流動性的短視效應

在模型(1)的基礎上,加入LowDEPS與股票非流動性Illiq的交乘項。表9顯示,無論因變量為Env還是Lnenv,交乘項LowDEPS×Illiq的系數為正(分別為0.643和0.310)且至少在10%水平下顯著。這說明當短期盈余壓力一定的情況下,股票流動性越好,企業經理人越可能削減企業環境支出,從而表明股票流動性的確能在一定程度上加劇經理人的短視行為,抑制企業環境治理。

綜合表8和表9的結果,我國股票流動性既表現出“治理效應”、促進了企業環境治理,但也表現出一定的“短視效應”、抑制企業環境治理;但“治理效應”占據主導地位,隨著股票流動性的提高,企業環境資本支出也顯著增加。

六、結論及啟示

長期以來,我國企業在推動國民經濟發展的過程中做出了巨大貢獻,但是環保理念的缺乏與監督約束機制的缺失也引發了較為嚴重的環境問題。加強和推動企業環境治理是正確處理好經濟發展同生態環境保護關系的必然要求。本文從市場微觀結構的角度探索資本市場在促進企業綠色發展中的重要作用。股票流動性是市場微觀結構的核心內容,理論上,股票流動性的改善既能提高大股東治理的積極性和有效性,強化大股東的退出威脅,促進企業環境治理,也會降低短期逐利投資者的進入和退出成本,提高被敵意收購的概率,給企業經理人帶來短期盈利壓力,從而抑制環境治理這種長期投入。本文以2006―2016年中國A股上市公司為樣本,實證檢驗了股票流動性對企業環境治理的作用效果及影響機制。本文發現股票流動性與企業環境投資存在顯著正相關關系,經替換不同變量這一結果仍然顯著。考慮到股票流動性與企業環境治理之間的內生性問題,本文使用股權分置改革作為改變股票流動性的外生性沖擊,結果發現股權分置改革顯著促進了環境治理。進一步分析發現,股票流動性的企業環境治理效應在國有企業和產品競爭更不激烈的樣本中更顯著。分析股票流動性影響企業環境治理的作用機制,本文發現股票流動性主要是通過強化非控股大股東的治理作用推動了企業環境治理,但股票流動性的提高也表現出一定的“短視效應”。這說明,在我國股票流動性的“治理效應”和“短視效應”并存,但“治理效應”占據主導地位;隨著股票流動性的提高,企業環境資本支出也顯著增加。

本文的分析既能夠明晰資本市場微觀結構激勵企業綠色發展的路徑與機制,豐富市場微觀結構影響企業公司治理的學術理論,也能夠為政府、市場監管者和參與者在激勵企業環境治理方面提供現實的參考方案,為發揮資本市場在我國生態文明建設和綠色發展的積極作用提供政策建言。本文的啟示蘊含在本文的實證結論中:

第一,提高股票流動性,發揮資本市場在綠色發展中的積極作用。我國在盡快建設資源節約型、環境友好型社會的過程中,不能僅僅依靠政府的監督和推動,還要夯實企業在環境治理中的主體責任。企業環境治理更容易受到管理層短視的影響,強化企業環境治理需要完善公司治理、建立約束經理人短視行為的長效機制。資本市場的微觀結構深刻影響著公司治理效果和經理人行為,應通過制度設計和資本市場改革,進一步提高股票流動性,充分發揮股票流動性促進企業環境投入的治理效應,推進美麗中國建設,實現中華民族的永續發展。

第二,構建合理股權結構,強化非控股大股東的治理效應。過于分散的股權結構容易產生“搭便車”問題,即中小股東沒有激勵來監督經理人的機會主義行為,導致第一類代理問題嚴重;但過于集中的股權結構則會引發控股股東對中小股東的盤剝,引發第二類代理問題。本文發現股票流動促進企業環境治理的積極作用主要是通過強化非控股大股東的治理作用實現的。非控股大股東由于擁有較多股份,能夠從企業價值提升中獲得更多的回報彌補治理成本,有更強烈的激勵來監督約束經理人;同時,大股東監督相互制衡也能夠降低控股股東的掏空行為。因此,可通過引入多個大股東相互制衡、相互監督的股權結構提高公司治理水平,促進綠色發展。

第三,培育長期價值型機構投資者,遏制惡意收購。一方面,在大力發展機構投資者、壯大機構投資者隊伍的過程中,監管部門應不斷優化機構投資者結構,注重培育長期價值型機構投資者,同時應進一步加強對機構投資者的教育,引導機構投資者注重企業環境績效的表現,注重企業長期價值;另一方面,監管機構應為上市公司營造穩定的經營環境,防止企業被惡意收購,避免收購壓力迫使經理人犧牲企業的長期價值來換取企業的短期業績,從制度上鼓勵企業注重環境治理等提升長期價值的行為。

注釋

1. 參照馮根福等(2017)[18]的做法,2006及2007年Post=0,2008年及之后Post=1。

2. Edmans and Clifford(2017)[8]認為5%的持股比例達到了美國等西方國家對機構投資者持股的披露標準,將持股比例超過5%的股東定義為大股東。在我國,《證券法》規定持股超過5%的股東為內部知情人,并且持有已發行股份的5%時應向有關機構報告。參照Edmans and Clifford(2017)[8]的做法,本文將持股5%的股東定義為大股東。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03