2020年8月豆粕市場分析及預測

2020-10-24 07:26:40謝長城

河南畜牧獸醫 2020年18期

謝長城

(北京博亞和訊農牧技術有限公司,北京 100085)

8 月份,美國農業部大幅上調美國大豆單產和總產量,利空市場,但由于單產調整基本一步到位,反而有利空出盡的跡象,疊加下旬局部干旱和颶風影響,令大豆優良率低于預期,市場擔憂后期美國大豆產量下調,提振美國大豆價格震蕩上漲。此外,中美經貿協議正常執行,中國進口商加大對美國大豆采購力度,美國大豆出口需求表現強勁,推動美國大豆價格突破900美分/蒲式耳,觸及七個月高位。

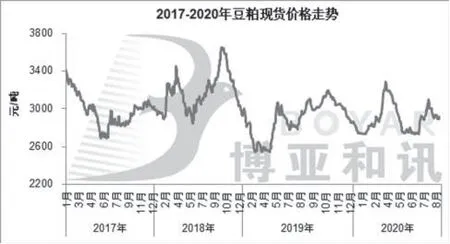

國內進口大豆到港量保持歷史高位,預計8 月進口大豆到港量在1 035萬t左右,國內油廠大豆供應充足,開機率保持歷史高位,周度大豆壓榨量在200 萬t 左右,豆粕現貨供應寬松。飼料企業消化庫存為主,逢低滾動補貨,提貨放緩,油廠豆粕庫存持續攀升,脹庫油廠增多,催提現象明顯,油廠降價出貨,表現弱于外盤市場。8 月份,豆粕現貨均價2 927 元/噸,環比下跌0.75%,同比下跌0.98%(圖1)。

圖1 2017-2020年(8月)國內豆粕均價趨勢圖

1 全球大豆產量和庫存上調,供需保持緊平衡

8 月12 日,美國農業部公布8 月供需報告顯示,全球2020-2021年度大豆產量預估為3.70億t,上調788萬t,期末庫存預估為9 536萬t,上調28萬t。其中,美國大豆產量1.204 億t,上調788 萬t,巴西大豆產量1.31 億t,阿根廷大豆產量5 350萬t,中國大豆產量1 750萬t,維持不變。

1.1 新作美豆單產調整一步到位,但出口需求強勁

美國2020-2021 年度大豆收割面積為8 300 萬英畝,大豆單產53.3蒲式耳/英畝,上調3.5蒲式耳/英畝,大豆產量為44.25 億蒲式耳,上調2.9 億蒲式耳,大豆壓榨量為21.80 億蒲式耳,上調0.20 億蒲式耳,大豆出口量為21.25億蒲式耳,上調0.75億蒲式耳,大豆期末庫存為6.1億蒲式耳,上調1.85億蒲式耳。

新作大豆單產大幅上調,再創歷史新高,單產基本調整到位,豐產利空有出盡跡象,且壓榨和出口延續上調,間接表明需求依然強勁,提振美國大豆價格底部,但美國大豆期末庫存大幅上調,處于歷史偏高水平,抑制美國大豆價格上漲空間。

1.2 巴西和阿根廷出口繼續上調,庫存延續下調

巴西2019-2020年度大豆產量1.26億t,出口9 350萬t,上調450萬t,國內消費4 649萬t,下調41萬t,庫存1 910萬t,下調367萬t。阿根廷2019-2020年度大豆產量4 970萬t,下調30萬t,出口950萬t,上調50萬t,國內消費4 759萬t,下調30萬t,庫存2 570萬t,下調30萬t。

巴西2020-2021年度大豆產量1.31億t,出口8 400萬t,上調100萬t,國內消費4 725萬t,下調40萬t,庫存1 900萬t,下調427萬t。阿根廷2020-2021年度大豆產量5 350萬t,出口750萬t,上調100萬t,國內消費5 020萬t,庫存2 550萬t,下調90萬t。

1.3 中國大豆進口量繼續上調,壓榨量再創新高

中國2019-2020年度大豆產量為1 810萬t,大豆進口預估為9 800 萬t,上調200 萬t,大豆壓榨9 050 萬t,上調200 萬t,庫存2 726 萬t,上調1 萬t。中國2020-2021 年度大豆產量為1 750 萬t,大豆進口預估為9 900 萬t,大豆壓榨9 800萬t,上調300萬t,庫存2 726萬t,下調1萬t。

2 1-7月進口量同比大增,進口均價延續下降

海關數據顯示,2020年7月中國大豆進口量為1 009.1萬t,環比減9.6%,同比增16.8%;進口金額37.88 億美元,環比減10.1%,同比增15.6%;進口均價為375.4 美元/噸,環比跌0.53%,同比跌1.08%。2020 年1-7 月中國大豆進口量為5 513.5 萬t,同比增17.7%;進口金額214.02 億美元,同比增13.3%;進口均價為388.2 美元/噸,同比下跌3.8%(圖2)。

其中,1-7 月從美國進口927.8 萬t,同比增36%,從巴西進口4 073 萬t,同比增21%,從阿根廷進口403.3 萬t,同比增16%,從俄羅斯進口38.5 萬t,同比減6%,從烏拉圭進口57.4 萬t,同比增86%,從加拿大進口7.5 萬t,同比減97%。

圖2 2016-2020年(8月)中國月度大豆進口量及單價

3 油廠開機保持高位,豆粕庫存創新高

8 月份,進口大豆到港量保持高位,預計進口大豆到港量在1 035 萬t,疊加國儲大豆拍賣,國內大豆庫存持續攀升,油廠開機率保持高位,周度大豆壓榨量維持在200萬t左右,月底脹庫油廠增多,大豆壓榨總量小幅下降,大豆壓榨總量為885.6萬t。

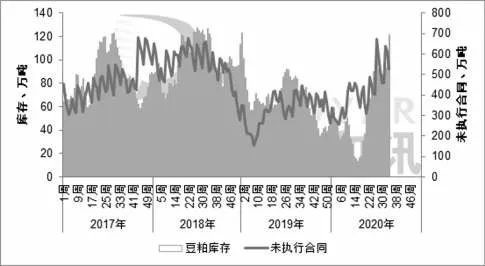

豆粕現貨供應寬松,但終端市場消化庫存,提貨放緩,油廠豆粕庫存持續攀升,月底創年內新高。由于豆粕現貨弱勢下跌,期現基差縮窄,遠期不確定性較大,市場采購謹慎,遠期基差合同成交放緩。截至8 月底,國內沿海地區油廠豆粕庫存在114.3萬t,未執行合同在526.6萬t(圖3)。

圖3 2017-2020年(8月)國內油廠豆粕庫存和未執行合同趨勢圖

4 終端提貨放緩,豆粕消費環比下降

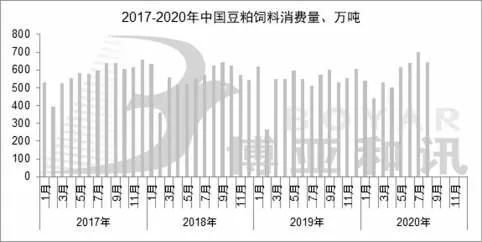

8月份,國內養殖市場保持盈利,飼料需求保持增長,但增幅下降,終端市場備貨謹慎,消化庫存,滾動補貨為主,豆粕消費環比下降,同比增長明顯。根據博亞和訊數據測算,預計2020年8月份國內豆粕飼用消費總量環比減8.2%,同比增12.3%;1-8月國內豆粕飼用消費總量累計同比增9.5%(圖4)。

圖4 2017-2020年(8月)中國豆粕飼料消費量

5 價差縮窄,豆粕使用優勢明顯

8 月份,國內豆粕與菜粕現貨價差為487 元/噸,環比縮窄1.42%,同比擴大8.46%;豆粕與棉粕現貨價差為49元/噸,環比縮窄75.5%,同比縮窄79.58%。豆粕與雜粕價差縮窄,豆粕使用優勢依然明顯,雜粕保持剛性需求,豆粕添加比例保持偏高水平。

6 外強內弱,預計9月豆粕現貨震蕩調整

截至2020年8月23日當周,美國大豆優良率為69%,低于分析師平均預期的70%,之前一周為72%,去年同期為55%。近期美國局部地區迎來干熱天氣,預計美國大豆產量存下調預期,疊加中美經貿協議正常推進,中國對美國大豆采購節奏加快,提振美豆價格偏強運行,預計美豆價格維持在880~980美分/蒲式耳之間。

根據巴西貿易部數據顯示,截至8月25日當月(共15個工作日),巴西累計裝出大豆506.74 萬t,大豆日均裝運量33.78 萬t/日,較去年同期的22.75 萬t/日增48.51%,預計巴西8月大豆裝船量在600萬t左右,環比大幅下降,同比大幅增長。此外,8 月美國大豆對中國裝船量大幅回升,截至8月20日當周,美國對中國大豆裝船量在173萬t。綜合測算,預計中國8 月進口大豆到港量在820 萬t,環比下降,同比持平。

進口大豆到港量下降,但仍處于偏高水平,疊加儲備大豆拍賣,國內進口大豆供應充足。國內油廠大豆庫存延續攀升,因油廠脹庫停機,預計油廠開機率小幅下降,大豆壓榨總量降至820 萬t 左右,豆粕現貨供應壓力有所緩解。國內生豬存欄持續回升,養殖效益較高,家禽存出欄處于高位,養殖保持盈利,水產養殖處于旺季,延續季節性增長,預計9 月飼料需求保持增長,豆粕消費仍將保持高位。綜合來看,國內豆粕現貨供應減少,需求穩中增長,油廠有望去庫存,脹庫現象或逐漸緩解。

總的來看,新作美豆產量存下調預期,出口需求強勁,預計美國大豆價格維持在880~980美分/蒲式耳。國內進口大豆到港量下降,油廠開機率回落,豆粕現貨供應減少,終端需求穩中增長,油廠有望去庫存,跟隨美豆市場調整報價,預計豆粕現貨均價在2 850~3 100元/噸運行。

猜你喜歡

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年5期)2022-08-30 01:58:26

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年14期)2021-10-14 08:35:34

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44