農村宅基地退出補償標準測算研究

——以河南省魯山縣瓦屋鎮為例

2020-10-29 07:15:52張宏敏李會杰岳朝興

農村.農業.農民 2020年20期

張宏敏 李會杰 岳朝興 李 艷

隨著我國經濟社會的快速發展,特別是城鎮化、工業化、農業現代化水平的不斷提高,農業轉移人口越來越多,許多地區出現“空心村”,農村宅基地遭到閑置,造成土地資源浪費。基于此,為進一步實施鄉村振興戰略,推動新時代我國城鄉統籌發展,盤活農村閑置土地資源,促進土地集約節約利用,保障農民土地財產權益等,國家正積極探索推進農村閑置宅基地退出機制。從國家的試點和各地區的宅基地退出實踐看,合理的經濟補償是農村宅基地退出主要影響因素之一。因此,加強農村宅基地退出補償標準測算研究,對進一步完善和落實農村宅基地退出機制,進一步推動農業轉移人口市民化和鄉村地區更好發展意義重大。

目前,我國的宅基地自愿有償退出機制還處于試點和探索階段,在全國層面上并沒有一個統一的宅基地退出補償標準,這也導致各地在推動宅基地退出的實踐中,出現了較多問題,不夠順利。而在理論研究上,國內很多學者就如何測算和制定合理的宅基地退出補償標準進行了大量探討。其中,在宏觀補償機制上,邢姝媛采用實際調研與問卷調查相結合的方法,對陜西省農村宅基地退出補償機制的建立進行了研究;呂軍書和張譽戈以供給側結構改革的視角,對農戶宅基地有償退出的實現路徑進行了研究;汪莉和尤佳則將土地整治與宅基地的退出相結合,研究了土地整治中宅基地的退出激勵機制。這些研究為農村宅基地退出補償標準的制定提供了很好的思路,但在實踐操作中,宅基地退出補償的具體標準還需進一步測算和細化。在具體的宅基地退出補償標準測算上,胡銀根等人運用綜合分析法、模型測算法、實證分析法等,測算出商丘偏遠農村地區宅基地在不考慮期權價值的情況下為317.597元/平方米;張勇從農民的宅基地使用權價值和宅基地發展權價值兩個維度,建立了宅基地退出補償價值測算模型;毛燕玲等人探討了基于改進區間Shapley值的農村宅基地退出收益分配方法;王兆林等人基于比較收益的視角,對重慶市農村宅基地退出中農民的收益保護進行了研究;徐四桂等人基于福利經濟學分配論和補償原理建立了宅基地價值生產函數,并在此基礎上運用比較研究法、模型分析法通過計算各生產要素的邊際貢獻率確定了各相關權利主體的退出補償范圍;宋佳諾通過調查問卷和運用功能分析法,對天津薊縣農村宅基地退出補償標準進行了測算;張燚從宅基地的功能價值出發,測算農民因退出宅基地后各項權益的損失,作為補償的依據;陳麗娜從宅基地資源價值、住房保障價值和資產增值收益價值三個方面構建了宅基地退出補償標準測算模型;鄧薇從土地發展權角度對易地扶貧搬遷農戶宅基地退出補償價格進行了測算;郭元元運用Tobit模型,從農戶期望受償價格角度,對扶貧搬遷農戶宅基地退出的補償標準進行了研究。整體上,當前有關宅基地退出補償標準的具體測算方法研究中,因普遍認為農村宅基地作為一種特殊的集體建設用地,與國有建設用地有很大差異,這導致采用比較成熟的國有建設用地使用權出讓地價評估方法來測算農村宅基地退出補償價格的研究較少,較多的是從宅基地的價值構成、發展權視角、農戶的期望值等角度出發,采用問卷調查或各種數學模型等方法進行測算。但最新的研究表明,宅基地價格影響因素與城市地價主要影響因素基本相符,差異主要體現在影響因素的權重順序。因此,本文嘗試采用不動產估價中常用的收益還原法、成本逼近法,對河南省魯山縣瓦屋鎮李老莊村的宅基地退出補償合理標準進行測算,為我國農村宅基地退出補償標準的制定提供新的參考和依據。

一、宅基地退出補償標準測算思路與方法

在我國現行法律框架和宅基地“三權分置”改革背景下,農村宅基地的退出,其本質是宅基地使用權的永久性轉讓或退出。宅基地退出的補償標準測算,可等同于宅基地永久性使用權的價格評估。

農村宅基地使用權退出后,不論轉讓他人用于居住或經營,或由村集體統一收回進行開發,抑或復墾后用于農業種植,其都會產生一定的收益。因此,在理論上,采用不動產估價中常用的基本方法之一,收益還原法對宅基地使用權退出補償價格進行測算是可行的,其關鍵是合理確定宅基地的年純收益。另一方面,宅基地屬于居住用地,在農村,將耕地、荒地等非建設用地轉變為建設用地,需要一定的開發成本。從這個角度看,采用不動產估價中常用的另外一種方法,成本法對宅基地使用權退出補償價格進行測算也是可行的。正基于此,本文的基本思路是采用國有建設用地使用權轉讓地價評估方法來測算宅基地使用權退出補償價格,具體的方法是收益還原法和成本法。

二、研究區概況

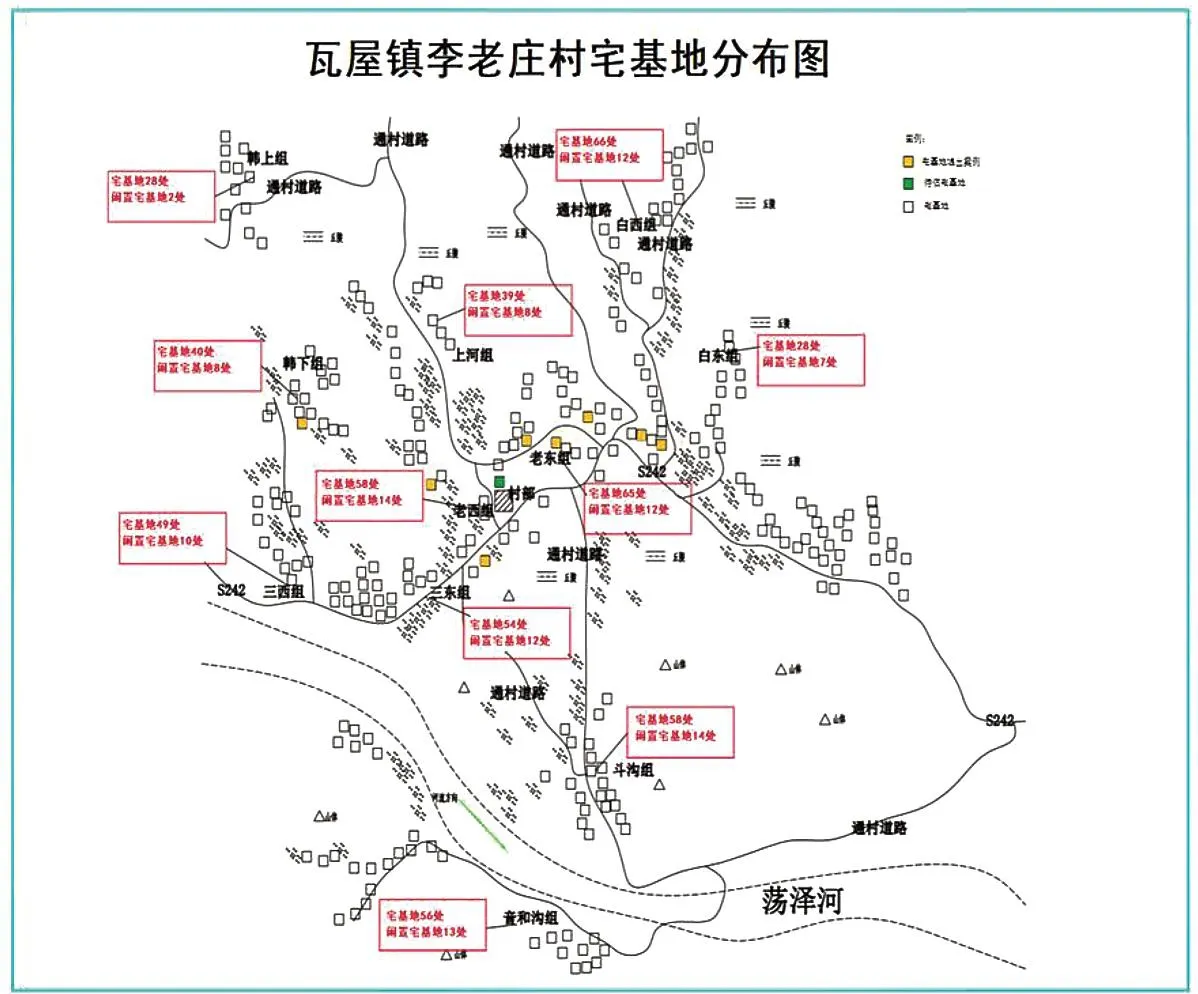

李老莊村,地處河南平頂山市魯山縣瓦屋鎮,面積約3.75平方公里,下轄11個組(見圖1),共計544戶,房屋結構主要為新型兩層平房和老式磚瓦房。其中,上河組距離附近景區較近,有較多農戶在自家開有農家樂,收益較為穩定。

圖1 李老莊村宅基地分布示意圖

三、實證分析

(一)基于收益還原法的宅基地退出補償標準測算

其中,p為待估宗地價格,a為待估宗地年純收益,r為土地還原利率。

在實際應用中,土地的純收益往往是和地上建筑物一起產生的,稱之為房地純收益。在這種情況下,土地純收益的計算還需要考慮以下幾個方面:

土地純收益(a)=房地純收益(a1)-房屋純收益(a2)(式 2)

房屋純收益(a2)=房屋現值(pv)×建筑物還原率(r1)(式 3)

房屋現值(pv)=房屋重置價(rp)×房屋成新度(n)(式 4)

2.李老莊村宅基地使用權轉讓價格測算。根據實地調查,李老莊村的宅基地及其地上房屋,用于經營性的主要有開設超市、飯店、民宿等,其附近旅游景區的淡旺季對其每月純收益有一定影響,但平均下來,扣除各種費用后,李老莊村宅基地及其地上房屋的純收益約1000元/月,合一年12000元。這些宅基地的平均面積大約200平方米,宅基地上房屋都為兩層平房,磚混結構,使用壽命約50年,殘值率約5%,8成新。在當前的條件下,這些經營性房屋的新建價格約每座15萬元,也即房屋的重置價為15萬元/座×(1-0.05)=14.25萬元/座。

綜合考慮國債、大多數一般農戶的年平均投資收益等,將建筑物還原利率取6%,土地還原利率取5%,那么根據公式3和4,李老莊村當前每處經營性宅基地上的房屋純收益:

a2=14.25萬元×0.8×0.06=6840元/年。

如果Mn在成巖過程中活動性較強,可用Al2O3/(Al2O3+Fe2O3)代替Al2O3/(Al2O3+Fe2O3 +MnO)[11],另外MnO含量極低,遠遠低于Al2O3、Fe2O3含量,對最終結果并無影響。研究區硅質巖Al2O3/(Al2O3+Fe2O3)比值為0.39~0.87,平均為0.71,除樣品化-49-8其余樣品均大于0.5,位于大洋盆地(0.4~0.7)和大陸邊緣(0.5~0.9)硅質巖范圍內,說明研究區硅質主要形成于大陸邊緣,而處于石炭系與泥盆系分界處的樣品化-49-8比值0.39,可能形成于大陸邊緣到大洋盆地的過渡地帶。

根據公式2,宅基地的土地純收益:

a=a1-a2=12000元/年-6840元/年=5160元/年

根據公式1,宅基地的價格:

P=5160/0.05=103200元。

也即,李老莊村宅基地使用權退出的補償價格約合516元/平方米。

(二)基于成本逼近法的宅基地退出補償標準測算

成本逼近法,也是不動產估價中常用的基礎方法之一,是以取得和開發土地所耗費的各項費用之和為主要依據。它主要包括土地取得費、土地開發費、稅費和利息等幾部分組成。在國有建設用地估價中,其典型基本公式為:

土地價格=(土地取得費+土地開發費+稅費+利息+利潤+土地增值收益) ×(1±區位修正系數)×年期修正系數

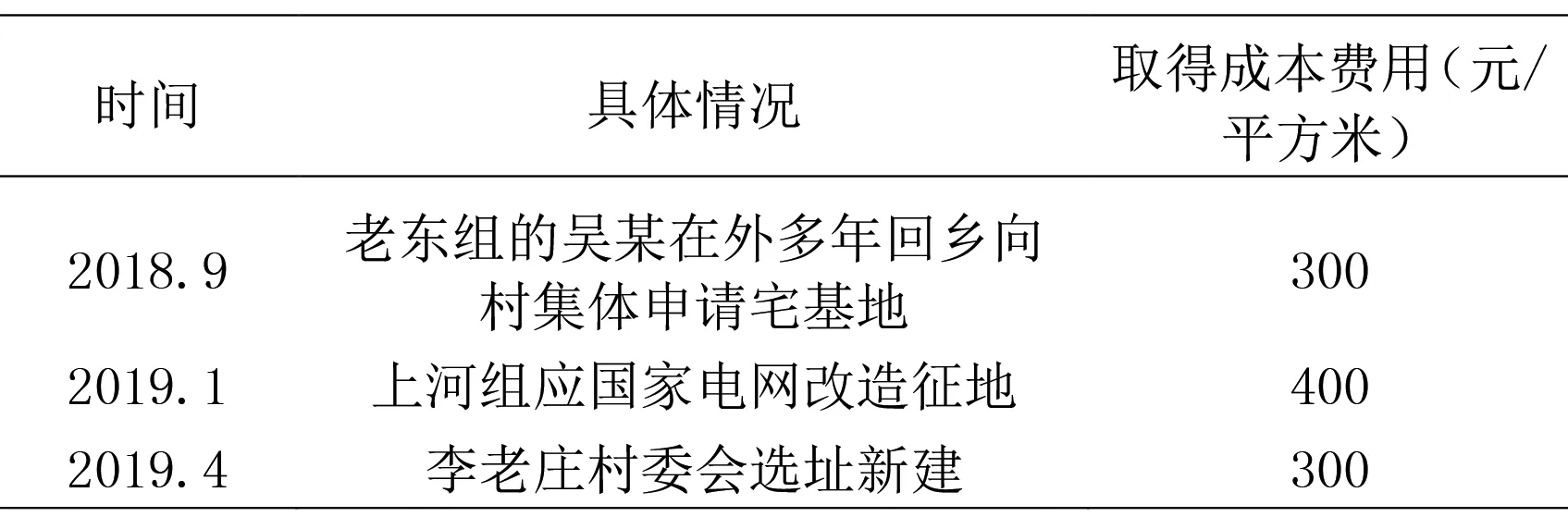

在我國農村地區,村集體土地使用權的獲得,主要有國家征收和村集體自用兩種情形。村集體自用,主要為村集體公共設施用地和村民宅基地申請等。但不論是哪種情況,在獲得集體土地使用權時,都需要對地上青苗或地上建筑物予以賠償。這一費用,可視為村集體土地使用權的獲取成本。根據調查,近3年來,李老莊村幾宗土地取得費用情況如下(見表1)。

表1 李老莊村近幾年集體土地取得成本案例情況說明

需要指出的是,無論是吳某的宅基地申請,還是國家電網改造征地,其實際的取得面積都非常小,這導致其折算的單位面積土地取得成本較高,高于當地一般的征地成本。

不同于一般的開發性國有建設用地,集體建設用地的主要用途為自主或集體公共設施用地,其土地開發費,主要為土地的平整、通水、通電、通路等費用。在案例(見表1)中,吳某新申請宅基地和村委會新址的土地開發費約為150元/平方米。

因在實際中,宅基地和村集體公共設施用地的獲取不是以盈利為目的,且宅基地和集體公共設施用地都是免費申請和無限期的,故稅費、利息、利潤、土地增值收益等在本次測算中忽略不計,年期修正系數不予考慮。

由于宅基地的估價不同于一般意義上的國有建設用地估價,可參考的相似情況較少,區位修正系數在此次估算中不予考慮。

基于以上分析,基于成本逼近法的李老莊村宅基地使用權退出補償價格約為300元/平方米+150元/平方米=450元/平方米,低于成本收益法估算的補償價格516元/平方米。

四、結果與討論

采用不動產估價中常用的收益還原法與成本逼近法,對宅基地使用權退出補償價格進行測算基本上是可行的。具體到河南省魯山縣李老莊村,其當前的宅基地使用權退出補償價格在500元/平方米左右,如果按每處宅基地200平方米計,則合每處宅基地的退出補償約10萬元。這一結果,高于胡銀根2013年測算的商丘市偏遠農村地區宅基地在不考慮期權價值的情況下的退出補償標準317.597元/平方米,但考慮到通貨膨脹,差別不大;與張燚測算的湖北麻城龜山鎮鮑家墩村的宅基地退出補償標準495元/平方米接近,但高于郭元元對貴州省惠水縣、龍里縣、習水縣、松桃縣、湄潭縣、安龍縣、望謨縣、水城縣、紫云縣、黔西縣、大方縣和丹寨縣等12個縣扶貧搬遷農戶對宅基地退出的期望受償價格315.49元/平方米,高于鄧薇測算的貴州省松桃苗族自治縣太平營鄉的扶貧搬遷農戶宅基地退出補償價格區間的上限376.2元/平方米。考慮到貴州經濟相對較為落后,且這兩個案例中,都是對扶貧搬遷農戶宅基地退出補償的測算,本文測算結果相對貴州省扶貧搬遷地區偏高是合理的。

收益還原法和成本逼近法是不動產估價中的基礎和成熟方法,其應用較為簡單方便,但農村宅基地不同于一般意義上的國有建設用地,有其特殊性。實際上,農村宅基地的收益不確定性較強,且受區位因素影響顯著,合理穩定的宅基地收益確定并不容易,如何確定一般農村地區合理穩定的宅基地收益,還需進一步探索。而成本逼近法中,因農村宅基地在村集體內部獲得是免費的,其獲取成本主要是對原有地上附著物的賠償,而附著物的賠償標準在實踐中也容易發生糾紛,且隨著經濟社會的發展和農村居民生活水平的不斷提高,宅基地的土地開發標準也在不斷提高,這些都會影響成本逼近法的測算結果。盡管因為宅基地的特殊性,常用的不動產估價方法不能簡單直接套用在宅基地退出補償標準測算上。但本質上,宅基地屬于一種不動產,其使用權轉讓價格的評估測算,其基本原則與思想,同一般的不動產估價并無根本性的區別。隨著我國經濟社會的不斷發展,特別是城鎮化水平的不斷提高,農村宅基地退出是我國未來農村改革的一個重要方向。根據不動產估價的基本原則與思想,不斷探索適合宅基地使用權退出的補償標準測算方法,是非常必要和有意義的。

在實際調研中,村民除對宅基地退出補償標準較為關心外,其更為關心宅基地退出后的生活保障、居住保障等社會保障問題。因此,在宅基地退出補償標準的制定中,政府應注意將宅基地退出與退出農戶的社會保障充分結合,這樣才更有利于農村宅基地退出改革的順利開展。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

今日農業(2021年21期)2022-01-12 06:32:04

當代陜西(2019年8期)2019-05-09 02:22:48

活力(2019年21期)2019-04-01 12:17:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

中國公路(2017年16期)2017-10-14 01:04:28

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40