商業銀行及保險機構參與國債期貨市場的意義及增量預測

2020-10-30 10:02:30張革

債券 2020年10期

張革

摘要:本文分析了商業銀行、保險機構參與國債期貨市場相關政策出臺的背景及重要意義,結合各類金融機構及產品的現券持倉結構以及實際參與國債期貨交易的規模進行等比例類推,對未來商業銀行、保險機構參與國債期貨市場的增量進行預測。

關鍵詞:國債期貨市場? 利率風險管理? 基差

2020年2月14日,證監會、財政部、中國人民銀行、銀保監會聯合發布公告1,允許符合條件的商業銀行和具備投資管理能力的保險機構以風險管理為目的,參與中國金融期貨交易所國債期貨交易(以下簡稱“銀保入市政策”)。銀保入市政策的發布具有重要意義,也將對我國國債期貨市場產生深遠影響。

銀保入市政策出臺的背景及重要意義

(一)政策出臺的背景

從資產負債結構來看,我國商業銀行普遍存在負債端久期偏短、資產端久期偏長的錯配現象,且在資產端普遍缺乏有效的風險管理工具。

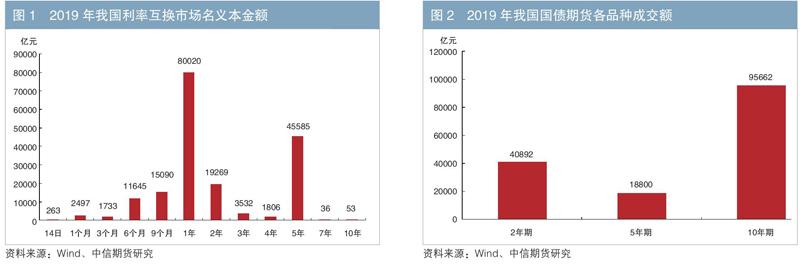

從市場規模來看,截至2020年2月末,我國債券市場的總托管規模已經達到100萬億元,其中商業銀行托管規模占比為48%,保險機構托管規模占比為2%。商業銀行和保險機構持有的國債和政策性金融債合計規模約為20萬億元。與龐大的現券托管規模相比,我國的利率衍生品成交規模較為有限。2019年,我國利率互換市場成交額(按照名義本金額統計)約為18.15萬億元,國債期貨市場成交額約為15.54萬億元(見圖1、圖2)。而利率互換和國債期貨正是我國流動性較強且應用較多的利率衍生品。在銀保入市政策出臺前,商業銀行、保險機構均不能參與國債期貨交易,僅能通過利率互換市場實現對短久期債券的利率風險對沖。

(二)銀保入市政策出臺的重要意義

1.提高商業銀行、保險機構的利率風險管理能力及久期管理能力

銀保入市政策出臺,有利于解決商業銀行和保險機構的利率風險對沖工具及久期管理工具不足的問題,為其提供2年期、5年期、10年期及更長期限債券的利率風險對沖工具,更好地進行資產負債久期管理,從而增強其經營的穩健性,進一步提升其服務實體經濟的能力。

以下筆者將從商業銀行和保險機構的交易工具、利率風險管理、久期管理、增強收益等角度進行分析。

一是國債期貨可使利率衍生品工具種類更加豐富,且更具靈活性。國債期貨為商業銀行和保險機構進行風險對沖提供了更多的工具選擇。國債期貨作為交易所市場的衍生品工具,其合約具有連續性,可以滿足商業銀行和保險機構最近3個季度的風險對沖需求,且在合約展期階段也具備較好的連續性,這為商業銀行和保險機構利用國債期貨隨時進行對沖提供了更便利的條件。例如,凈值化管理的大趨勢對商業銀行提出了更高的投資要求。商業銀行通過參與價格連續、成交活躍、可持續對沖的國債期貨市場,可使產品凈值更加平穩,進而有助于提升現券端投資的靈活性。從保險機構來看,其保費流入呈現明顯的季節性特征,如何更靈活地進行風險對沖或者提前進行資產配置,是保險機構重點考慮的問題。保險機構通過國債期貨進行多頭套期保值,可以在保費流入較少時提前進行大額資產配置,有利于緩解現券市場流動性欠缺所導致的資產配置節奏偏慢的問題。

二是借助國債期貨可對沖不同久期債券的利率風險。如前所述,在銀保入市政策出臺前,銀行間市場1年期和5年期的利率互換(IRS)是商業銀行較多使用的利率風險管理工具。同時,我國債券市場上剩余期限在5年期以上的債券余額占比達到29%以上。剩余期限越長意味著債券的久期越長,對利率波動的敏感性越強,就越需要相應的利率風險管理工具進行風險對沖。

從我國國債期貨市場來看,目前已經實現平穩運行且流動性較好的品種有2年期、5年期、10年期國債期貨,30年期國債期貨上市也在推進之中。因此,金融機構通過國債期貨市場可進行利率風險對沖的債券期限將更為豐富,尤其在長久期利率風險對沖方面更具優勢。

三是有利于保險機構進行資產負債久期管理。保險機構普遍存在負債端久期偏長、資產端久期偏短、資產負債期限結構不夠匹配的問題。保險行業15年期以上資產負債的缺口逐年擴大。通過國債期貨進行久期管理,保險機構可以在不改變現有持倉結構的前提下,延長或縮短組合久期,從而達到風險管理的目的。

2.進一步完善我國國債期貨市場投資者結構

在銀保入市政策發布前,我國國債期貨市場投資者結構相對單一。允許商業銀行和保險機構參與國債期貨市場交易,可豐富市場投資者類型,完善投資者結構,在帶動市場整體持倉規模增加的同時,延續國債期貨市場以機構投資者為主的特征。此外,國債期貨市場投資者結構的完善,也將進一步增強我國債券市場的吸引力,為未來境外投資者參與國債期貨市場創造有利的條件。

3.促進國債期貨市場平穩運行,進一步提升市場價格發現功能

一是進一步增強期貨市場與現貨市場的聯動性。商業銀行、保險機構參與國債期貨市場將使期貨市場與現貨市場的參與者結構趨于匹配,從而增強期貨市場與現貨市場的聯動性。

二是促進交易機制不斷優化。商業銀行和保險機構可以通過參與期轉現交易的方式引入大宗交易,進一步拓展國債期貨市場的深度。從長期來看,可促進套期保值規則、交割規則等制度的進一步優化。

三是降低基差的波動幅度,提升基差的平滑度,進一步增強套期保值效果。最便宜交割債券(CTD)基差在交割日回歸至零是國債期貨基差的主要特征之一。從國際成熟市場來看,國債期貨基差收斂效果較為明顯,在交割日前后回歸至零值附近。我國國債期貨基差走勢雖然也呈現臨近交割日不斷收斂的趨勢,但是回歸效果還不夠理想,收斂的幅度偏差相對較大。我國國債期貨的基差平均值為1.5元左右,較國際上某些成熟國債期貨市場的基差平均值要高。基差的平滑度是影響套期保值效果的重要因素。商業銀行、保險機構參與國債期貨交易,有助于降低國債期貨基差的波動幅度,提高基差的平滑度,進一步提升套期保值效果。

商業銀行、保險機構參與國債期貨交易的市場增量預測

為預測商業銀行、保險機構未來參與國債期貨交易的規模,筆者結合各類金融機構和產品的現券持倉結構以及實際參與的國債期貨交易規模進行等比例類推。

(一)各類金融機構及產品的持債規模及結構具有較大差異

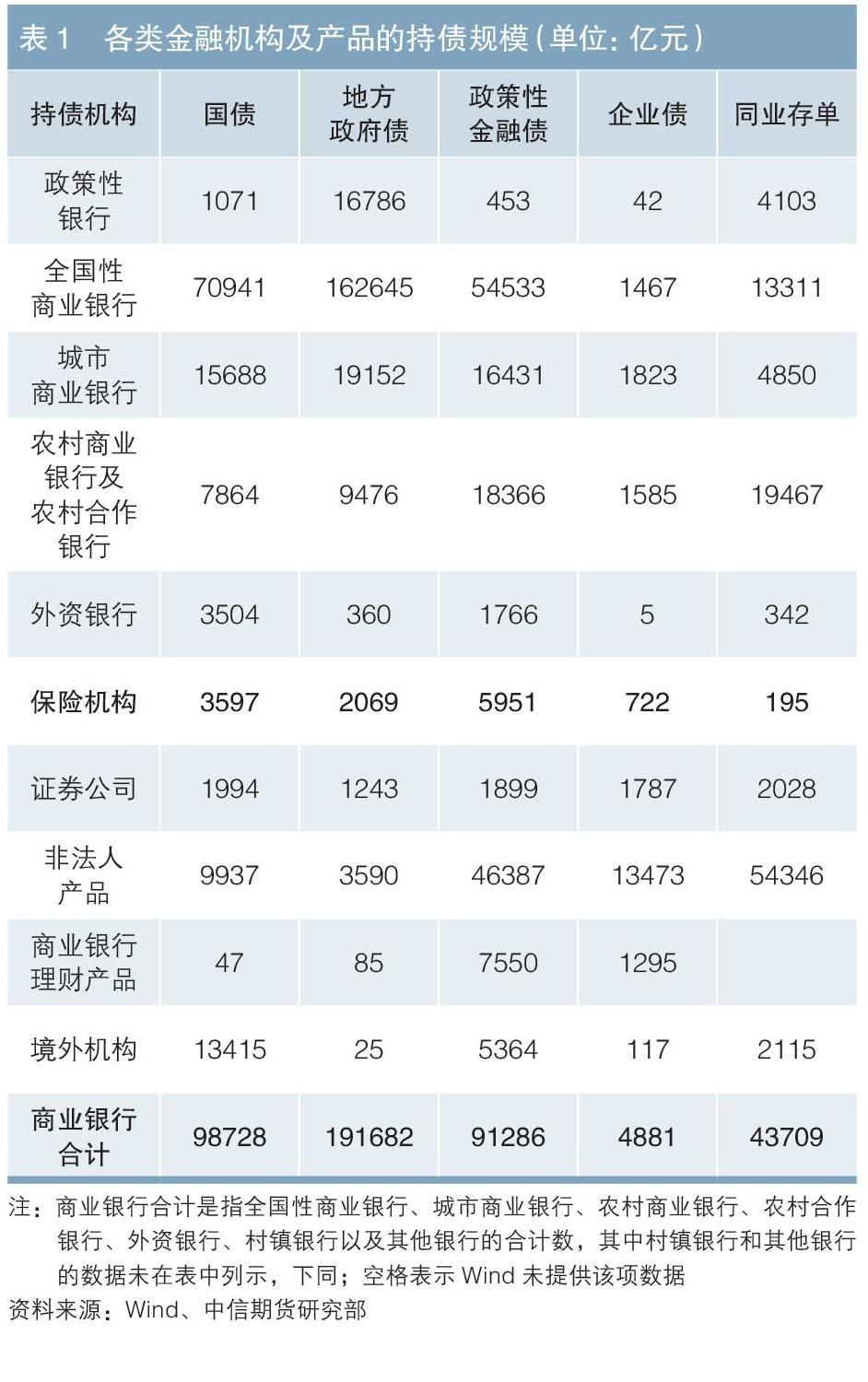

從債券市場持倉規模來看2,全國性商業銀行3和城市商業銀行是地方政府債、國債和政策性金融債的持有主體。農村商業銀行及農村合作銀行持有政策性金融債和同業存單的規模較大。保險機構持有政策性金融債的規模較大。非法人產品持有同業存單和政策性金融債的規模較大(見表1)。從現券持倉結構來看,證券公司持有的債券以國債和同業存單為主(見表2)。

(二)商業銀行、保險機構參與國債期貨市場的規模空間值得期待

截至2020年2月末,國債期貨的總持倉量約為15萬手。2020年3月19日,國債期貨合約4? T2006、TF2006和TS2006的持倉量分別為8.33萬手、2.65萬手和1.43萬手,對應現貨市場總市值為1300億元左右。

通常來說,可以按照證券公司持債比例為55%~60%、廣義基金持債比例為20%來估算上述參與者的國債期貨持倉規模。在國債期貨對沖操作過程中,套期保值規模可以通過以下公式計算:

套期保值規模=(現券市值×現券組合久期)/(期貨市值×期貨久期)

為了測算未來商業銀行、保險機構參與國債期貨交易的規模,筆者基于2020年3月19日市場機構參與國債期貨交易情況及持倉結構,結合上述套期保值規模的計算方法,以國債期貨合約T2006為例進行簡要分析,并以此類推3年期和5年期國債期貨的市場規模增量。

假設與推斷條件如下:

條件1:以國債期貨合約T2006為例,如果按照證券公司持債比例為56%、廣義基金持債比例為20%進行估算,則證券公司和非法人產品的持倉規模分別為4.66萬手和1.7萬手。

條件2:如果按照上述證券公司和非法人產品的持債規模計算,以3年久期為基準,可以大致推斷上述兩類參與者的國債期貨持倉規模可分別覆蓋現券托管規模的28%和0.7%。

條件3:鑒于非法人產品和商業銀行都是政策性金融債的持有主體,粗略計算,預計商業銀行入市后的現券風險敞口對沖比例約為1%。

條件4:根據保險機構參與境外國債期貨交易經驗以及境內保險機構參與股指期貨的經驗進行判斷,預計保險機構入市后的現券風險敞口對沖比例也為1%左右。

綜上所述,筆者認為商業銀行和保險機構入市后的現券風險敞口對沖比例約為1%。如果上述機構僅使用10年期國債期貨進行對沖,并且期貨持倉只集中在一個季月合約上,那么按照現券組合久期為3年左右計算,預計商業銀行、保險機構入市后的對沖需求為8.26萬手左右。如果現券的組合久期為5年左右,則上述對沖數量將更多,未來可能達到13.76萬手(見表3)。

可以預見的是,隨著商業銀行、保險機構穩健入市參與國債期貨市場,未來國債期貨市場的規模將顯著增長。當然這一增長過程會相對漫長,但可喜的是第一步已經啟動。

注:

1.見證監會2020年第12號公告。

2.此處選取截至2020年2月末的債券托管規模數據進行分析。

3.全國性商業銀行及分支行包括國有及國有控股商業銀行、股份制商業銀行及其分支行。其中,國有及國有控股商業銀行包括中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行、中國郵政儲蓄銀行;股份制商業銀行包括中信銀行、中國光大銀行、華夏銀行、廣發銀行、平安銀行、招商銀行、浦發銀行、興業銀行、中國民生銀行、恒豐銀行等。

4.10年期國債期貨合約的交易代碼為T;5年期國債期貨合約的交易代碼為TF;2年期國債期貨合約的交易代碼為TS。國債期貨不同月份到期的合約可以“年份+月份”的形式表示,例如2020年6月到期的10年期國債期貨合約代碼為T2006,其他合約的代碼以此類推。

作者單位:中信期貨研究部

責任編輯:印穎? 鹿寧寧