基于GARCH族優選模型的艦船器材消耗預測

2020-11-02 01:38:38吳雯雯陳振林

海軍航空大學學報 2020年4期

關鍵詞:模型

吳雯雯,陳振林

(海軍航空大學,山東煙臺264001)

GARCH(Generalized Autoregressive Conditional Heteroscedasticity)族模型,即廣義自回歸條件異方差模型,主要研究時間序列變量的方差變化規律[1]。

艦船器材消耗量受設備生命周期、任務類型、海洋環境以及使用設備人員的技能水平等因素影響,消耗量數據序列的方差不一定隨著時間的推移而始終增加。

艦船器材消耗量有時會出現增加,有時可能又會減少,有時會出現增減交替的情況,甚至可能還會伴隨著叢集效應的出現,高峰厚尾特征比較突出。

為了有效解決上述問題,可以選擇優選GARCH族條件異方差模型來擬合數據序列的變化過程,以提高回歸參數估計的準確性。

1 消耗數據分析

選取2015年至2019年某艦船器材月消耗數據序列作為研究對象。

1.1 數據基本特征

將某艦船器材消耗量的數據序列以散點圖的形式表示,如圖1所示。

由圖1可知,隨著時間的推移,數據序列呈現出不規則的分布,并且隨著艦船使用年限的增加,消耗量的數據總的來說呈現出不規則增加的趨勢。

圖2 為消耗量數據序列特征圖。由圖2 可知,該數據序列的直觀表征是一個非平穩序列。

圖1 艦船器材消耗量數據散點圖Fig.1 Scatter plot of warship equipment consumption data

圖2 消耗量數據序列特征圖Fig.2 Consumption data sequence feature chart

1.2 單位根檢驗

為了檢驗消耗量數據時間序列的平穩性,有必要進行單位根檢驗,采用實證分析中最常用的ADF(Augmented Dickey-Fuller Test)檢驗。如果存在單位根,則說明時間序列是非平穩的[2-3]。ADF檢驗由下面公式完成:

式(1)~(3)中:xt為因變量;δ 為參數;t 為時間變量;m 是因變量的滯后階數;βt 為時間趨勢項;α 為截距項;εt是獨立同分布,且服從均值為0、方差為σ2的正態分布。

原假設均為H0∶δ=0。依次按照式(3)、(2)、(1)的順序進行檢驗。若檢驗拒絕H0∶δ=0,即原序列不存在單位根,為平穩序列,停止檢驗。否則,繼續檢驗,直至完成式(1)。

對某類器材消耗數據時間序列的單位根檢驗可以按照3個步驟進行:①對消耗量原始數據序列進行單位根水平檢驗,以確認消耗量原始數據序列的平穩性;②如果檢驗結果為原始數據序列是不平穩的,則對消耗量原始數據序列進行一階差分檢驗,檢驗一階差分后的數據序列的平穩性;③如果一階差分后的數據序列仍然不平穩,則對消耗量一階差分數列再進行二階差分處理,并檢驗其平穩性。

1)消耗量數據序列的單位根水平檢驗。對消耗量的原始序列進行單位根水平檢驗,檢驗結果顯示,ADF 檢驗的t=0.609 748>-2.914 517,即:明顯大于5%的顯著性水平。因此,這說明消耗量的原始數據序列具有明顯的非平穩性,須進行一階差分數據序列的單位根檢驗。

2)一階差分數據序列的單位根檢驗。對一階差分數據序列進行單位根檢驗,檢驗結果顯示,ADF 檢驗的t=-8.150 79<-2.914 517,即:明顯小于5%的顯著性水平。因此,這說明一階差分數據序列是平穩的。但是,D(Y(-2),2)對應的P 值稍大。因此,有必要進行二階差分序列的單位根檢驗。

3)二階差分數據序列的單位根檢驗。對二階差分數據序列進行單位根檢驗,檢驗結果顯示,ADF 檢驗的t=-7.882 63<-3.498 692,即:明顯小于5%的顯著水平值。因此,二階差分數據序列是平穩的。

1.3 二階差分數據序列的特征分析

對數據序列的一階和二階差分處理后,可以得出其差分序列基本屬于穩定的時間序列,但是其殘差序列的波動性呈現出異方差特征,如圖3所示。

圖3 二階差分后的數據序列圖Fig.3 Data sequence diagram after second-order difference

1.4 殘差序列的峰度與偏度分析

按定義,峰度是所選取樣本序列的標準四階中心矩。偏度則是所選取樣本序列的標準三階中心矩[4-5]。

峰度公式為:

式(4)中:K 為峰度;n 為正整數;xi為隨機序列變量;μ 是均值;σ 是標準差。

當峰度為0 時,說明數據序列的總體分布與正態分布陡緩程度是一致的;當峰度大于0時,說明數據序列的總體分布與正態分布相比呈尖頂峰狀態;當峰度小于0 時,說明數據序列的總體分布與正態分布相比呈平頂狀態。

偏度公式為:

式(5)中:S 為偏度;xi為隨機序列變量;μ 為均值;σ為標準差。

當偏度為0 時,說明數據序列分布形態與正態分布形態一致;當偏度大于0時,說明數據序列分布形態與正態分布相比為右偏狀態;當偏度小于0時,說明數據序列的分布形態與正態分布相比為左偏狀態。

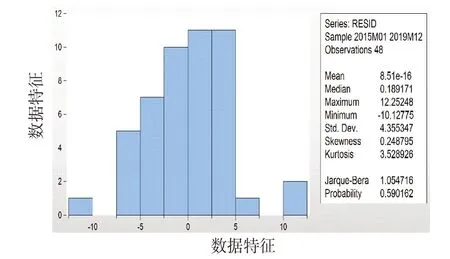

對于艦船器材消耗量數據的殘差序列進行峰度和偏度分析,可以得出峰度與偏度的結論,見圖4。

殘差數據序列的尖峰厚尾特征明顯,峰度K=3.528 926>0 ,說明比正態分布的頂峰更高。因此,具有尖峰特征。偏度S=0.248 795>0,說明比正態分布右偏。這與ARCH(Autoregressive Conditional Heteroscedasticity)模型條件基本吻合,可以嘗試分析其異方差的顯著性,來選擇是否采用GARCH 族模型進行預測建模分析。

圖4 峰度與偏度分析圖Fig.4 Analysis of kurtosis and skewness

2 模型構建

2.1 數據序列相關性及殘差序列ARCH效應檢驗

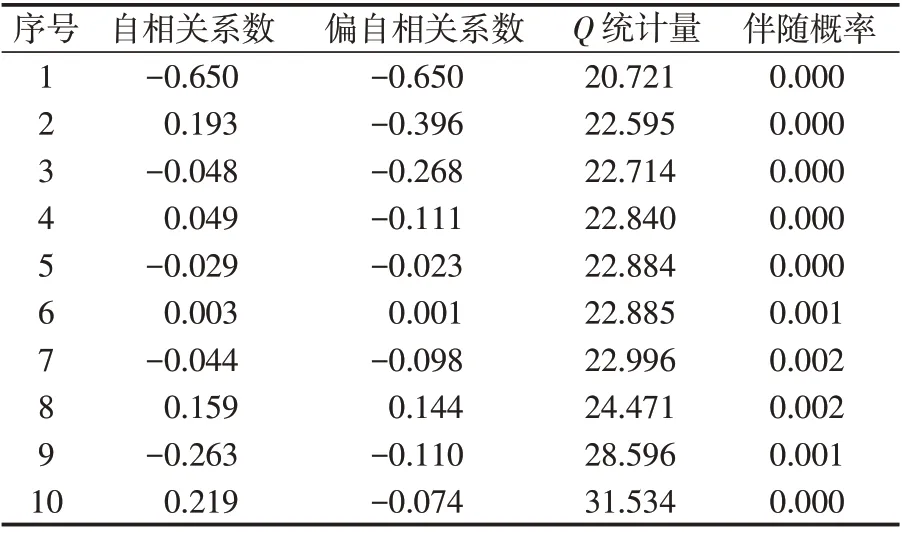

對二階差分數據序列進行標準相關性檢驗,伴隨概率P 值均大于0.05,一階相關性檢驗部分P 值大于0.05。因此,須對二階差分序列進行二階相關性檢驗,檢驗結果如表1所示。由表1可見,P 值均小于0.05,這說明僅二階差分序列具有自相關性。

表1 二階差分數據序列的二階相關性檢驗Tab.1 Second-order correlation test of the second-order differential data sequence

對殘差序列進行數據特征分析,如圖5 所示。由圖5可知,實際的殘差波動特征明顯,中間部分有明顯的叢集效應特征。為了使構建的模型能夠準確地反映艦船器材消耗的現實狀況,有必要在ARCH 和GARCH 模型建立的過程中,檢驗數據序列的條件異方差性[6]。

對殘差數據序列進行ARCH 效應,即進行LM(Lagrange Multiplier)檢驗,檢驗結果如表2 所示。由表2 可知,當滯后項選擇8 時,所構造的統計量,其P值小于0.05。因此,說明殘差數據序列存在ARCH 效應。

圖5 殘差序列的特征分析Fig.5 Feature analysis of residual sequence

表2 殘差數據序列的ARCH效應檢驗Tab.2 ARCH effect test of residual data sequence

2.2 ARCH模型的建立

按照恩格爾的假設,隨機變量是具有一階AR(p)自回歸過程:式(6)中:xt為隨機變量;β 為參數;t 為正整數;p 為滯后階數;εt為隨機擾動項。

能夠同時滿足{εt} 是一個獨立同分布白噪聲過程,并且滿足E(εt)=0,D(εt)=σ2。如果隨機變量xt為一個平穩過程,則其特征多項式的根均應置于單位圓外,即可以通過單位根檢驗,確定隨機變量序列的平穩性狀況。

如果存在一個隨機過程{εt} ,且

式(7)中:εt為隨機擾動項;α 為參數;q 為滯后階數;εt-1為εt的滯后1階項;εt為q 階隨機擾動項的函數,可記作εt~ARCH(q)。

為了確定ARCH效應的滯后階數,分別將滯后階數按照升序進行檢驗。當滯后階數為9 時,ARCH 效應不顯著。這樣即可確定ARCH 效應的滯后階數為8,建立ARCH模型,并對模型參數進行估計[7-8]。

模型的滯后項有8項,顯然,滯后項過多會使模型計算十分繁瑣,且AIC=6.904 8,值比較大。因此,考慮采用GARCH模型。

2.3 GARCH模型的構建

當階數q →∞時,為了計算滯后階數,設條件異方差ht表達式如下:

變換后:

式(9)中:k0=(1-ρ1-ρ2-…-ρp)α0為常數項;ht為條件異方差;ρ 為參數。

此時,εt~GARCH(p,q)。

由此可見,ht分別是時間序列的滯后隨機誤差平方和滯后條件方差的線性函數。GARCH 模型從ARCH 模型的殘差特性分析入手,將高階的ARCH 模型進行簡化處理,使模型識別和參數估計比ARCH模型更容易,也更具一般性。

當p=q=1 時GARCH 模型的簡化模型即為GARCH(1 ,1) ,即

式(10)中:k0>0;ρ1≥0;α1≥0。

則εt~GARCH(1,1)是平穩過程的充分必要條件:α1+ρ1<1。

運用GARCH 基本模型對參數進行極大似然估計。

式(11)中:Xi為解釋變量;Yi為其相應的響應變量;β 為未知回歸參數。

設觀測集為:

式(12)中:Xi為解釋變量;Yi為其相應的響應變量;q為滯后階數。

則GARCH模型的參數集可以表示為:

式(13)中:δ=[k0,α1,…,αq,ρ1,…,ρp] ;β 和δ 為未知參數。

則GARCH模型的極大似然函數為:

式(14)中:T 為正整數;ht為條件異方差。

取極值可得:

分別構建GARCH(1 ,0 )和GARCH(1 ,1) 模型進行比較,并進行ARCH 效應分析,以獲得更能準確反映消耗量現實狀況的模型[9-10]。

由GARCH一般模型可知:

GARCH(1 ,1) 模型為:

式(16)~(18)中:ht為條件異方差;α、β 為參數;t 為正整數;p、q 為滯后階數。

對GARCH(1 ,0 )模型和GARCH(1 ,1) 模型進行參數估計與ARCH 效應檢驗,結果顯示GARCH(1 ,1) 模型的AIC 值較小。因此,可以選擇GARCH(1 ,1) 模型作為消耗量預測備選模型[10-13]。

GARCH(1 ,1) 模型為:

參數估計后,可以得到:

3 GARCH族模型比較優選

對數據序列進行GARCH 族模型參數估計與檢驗,根據AIC 準則與所構建的GARCH(1 ,1) 模型進行比較和優選,以選擇精度更高的模型對艦船器材消耗量進行準確預測。AIC 準則,由日本統計學家赤池弘次在1974 年提出,建立在熵的概念上,提供了權衡估計模型復雜度和擬合數據優良性的標準。從一組可供選擇的模型中選優,通常選擇AIC值最小的模型。

3.1 TGARCH杠桿效應檢驗

TGARCH(Threshold Garch)模 型,簡 單 修 正GARCH模型來描述正負項干擾對波動率的非對稱影響后果,可以有效描述非對稱波動,條件方差使用指數形式表示,放松了對模型參數的限制。TGARCH模型的條件方差可表示為:

ut-1>0 時,有Dt-1=0,表示正向干擾;ut-1<0 時,有Dt-1=1,表示負向干擾;ut-1=0 表示干擾因素對條件方差的影響是均衡的[14-15]。

對TGARCH模型杠桿效應進行分析,參數估計如表3所示。

表3 TGARCH杠桿效應檢驗Tab.3 TGARCH leverage effect test

由表3 可知,ARCH 項和非對稱項對應的P 值均大于0.05。因此,存在杠桿效應。同時可知,運用TGARCH模型的AIC=6.807 12。

3.2 EGARCH效應檢驗

Nelson[16]在GARCH 模型假設的基礎上,引入EGARCH 模型,重新構造了非對稱的模型,對參數的非負約束條件進行了放松,并將條件方差表示為對數形式,即:

式(22)中:εt-1為隨機干擾項;為隨機干擾項的方差;ω、β、α、γ 均為決定性參數。

因為采取了對數形式的變換,所以條件方差不會出現負值。對EGARCH 模型進行參數估計和顯著性檢驗,結果如表4 所示。由表4 可知,該模型的AIC=6.825 296。

表4 EGARCH效應檢驗Tab.4 EGARCH effect test

3.3 PGARCH檢驗

建立PGARCH模型并檢驗其GARCH效應。

PGARCH 模型主要用于解決具有周期性特征的時間序列預測問題。當不具備周期性特征時,則PGARCH 模型就是GARCH 模型。也就是說,GARCH 模型其實是PGARCH 模型的一種無周期性特征的特殊形式。這里將GARCH( )1,1 拓展為PGARCH,用以比較2 個模型對艦船器材消耗量預測精度的優劣。

設{ Xt} 為時間序列數據集,如果存在周期為S 的PGARCH(p,q),則:

式(23)、(24)中:σ2為隨機干擾項的方差;誤差序列{εt} 服從獨立同分布;ωt、αt,i、βt,j均為周期S 的函數。

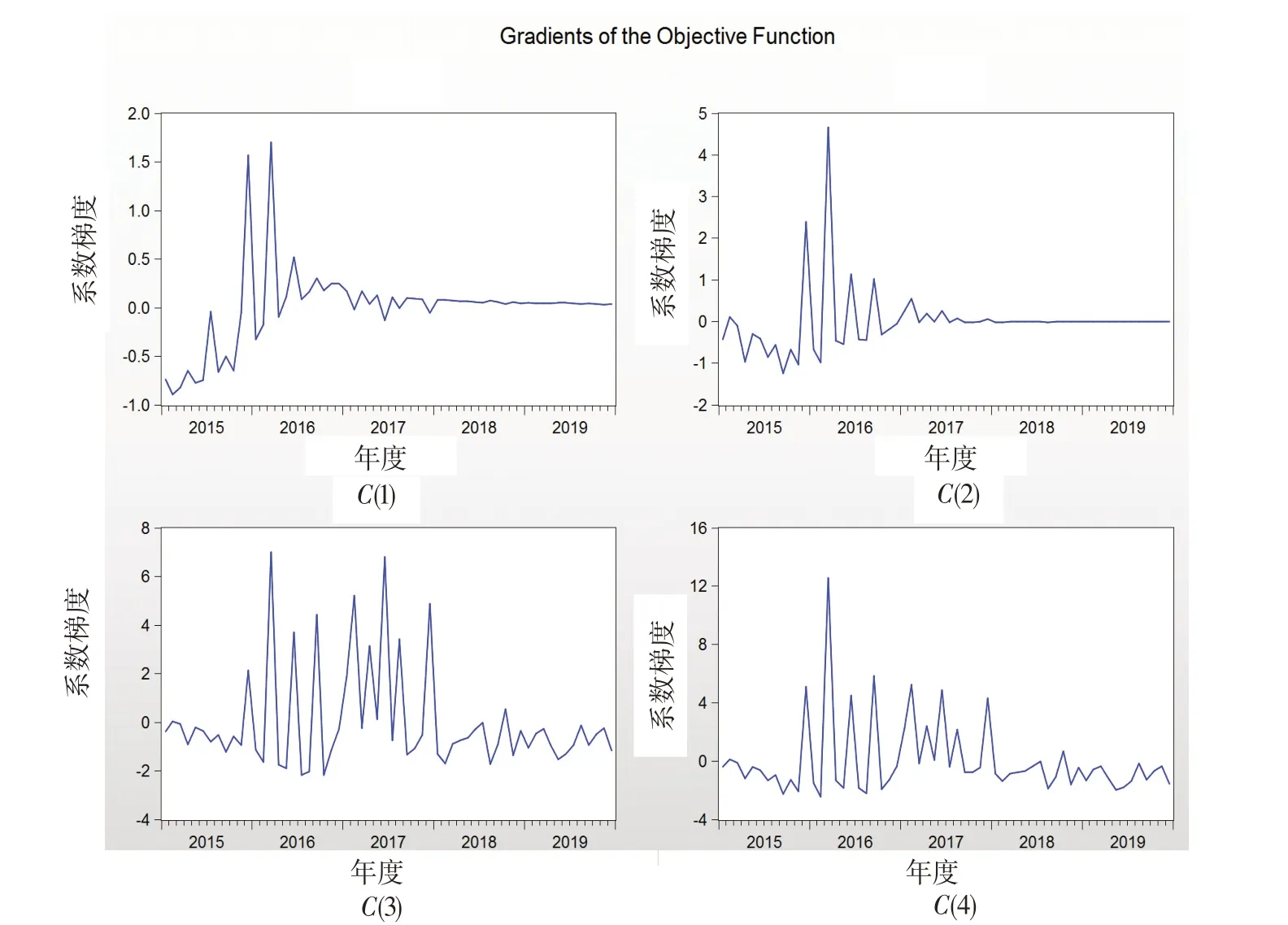

首先,進行系數梯度變化情況分析,如圖6 所示。由圖6可知,系數的梯度,在2017年下半年開始C(1)、C(2)趨于平穩,C(3)、C(4)變化幅度減小,但是還是有一定的變化的[17]。更多階數的系數及數據序列的參數估計情況,如表5所示。由表5可知,時間序列沒有明顯的周期性。因此,不適合建立PGARCH模型來對艦船器材消耗情況進行預測,且運用該模型的AIC=6.986 452,值也是比較大的。

圖6 系數的梯度變化情況圖Fig.6 Diagram of the gradient variation of coefficients

表5 PGARCH模型參數估計表Tab.5 Parameter estimation of PGARCH model

3.4 模型比較優選

按照模型優劣比較的AIC 準則,可以通過比較GARCH 族各個模型的AIC 值大小來確定終選模型。在上述討論的模型中,GARCH(1 ,1) 的AIC值最小,滯后階數最少,便于求解,預測精度高。因此,可以確定GARCH(1 ,1) 為消耗量預測的最優模型[18-20]。

4 實例分析

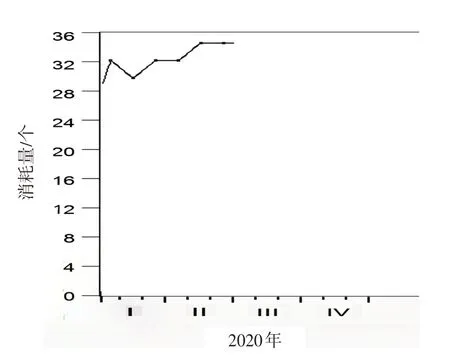

以艦船器材2015年至2019年的消耗量數據序列為研究對象,運用GARCH(1 ,1) 模型,對2020 年上半年可能的消耗量進行預測。艦船器材消耗量GARCH值的變化趨勢,見圖7。由圖7 可知,GARCH 值隨著時間總的變化趨勢是趨于平穩的。因此,可以運用上述所構建的GARCH(1 ,1) 模型進行消耗趨勢預測。2020年上半年的消耗量變化趨勢情況,如圖8所示。

簡化后模型為:

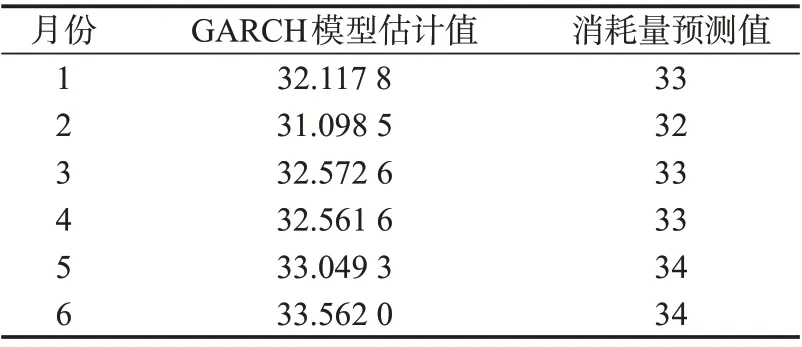

具體的預測結果,如表6所示。

圖7 GARCH值的變化趨勢Fig.7 Trends of GARCH values

圖8 2020年上半年器材消耗量變化趨勢圖Fig.8 Trends of equipment consumption in the first half of 2020

表6 2020年上半年器材消耗量預測值Tab.6 Forecasts of equipment consumption in the first half of 2020

5 結語

從上述模型建立與擬合的過程可以看出,艦船某類器材消耗規律與其他類器材相比較,具有明顯的隨機性特征。盡管波動性比較強烈,但是有一定的規律可循,尤其是其ARCH 效應十分顯著。但是,滯后階數過多,影響了模型的計算效率。采用GARCH 模型進行擬合,可以較好地滿足滯后階數少,預測精度高的要求。

GARCH( )1,1 模型可以實現對艦船器材消耗的準確預測。當然,這里的模型還只是針對艦船器材消耗實際序列進行的擬合,考慮到器材消耗的影響因素較多,只是根據數據序列的處理來預測消耗量還是有一定局限性的,有必要考慮多種因素的影響,來進一步完善擬合模型,以期更加精確地預測某類器材消耗的現實情況。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19