2020上半年新能源專用車市場特點分析

2020-11-04 03:30:20任詩發(fā)

商用汽車 2020年8期

任詩發(fā) 文

根據(jù)最新上牌信息,2020上半年我國新能源專用車(含專用汽車和物流車,下同)銷售1萬8 735輛,同比(2019同期銷量3萬3 755輛)下降44.5%, 是近5年同期唯一下降的年份。也就是說,2020上半年在新冠疫情、補貼退坡、路權(quán)等多重因素影響下,新能源專用車銷量幾乎“腰斬”。那么,遭遇重創(chuàng)的上半年新能源專用車市場究竟有哪些特點?下面做一簡單分析。

特點一:2020上半年新能源專用車銷量同比是近5年唯一下降的年份

根據(jù)上牌信息,近5年上半年新能源專用車銷量及同比情況如圖1。

2020上半年新能能源專用車市場遭遇“滑鐵盧”,大幅下滑44.5%,主要是受到新冠疫情、新能源補貼退坡及路權(quán)等多方面因素的影響。而且,從圖1可見,在2016—2020年5年上半年中,2020上半年是新能源專用車銷量同比唯一下降的年份。

特點二:2020上半年新能源專用車同比降幅,比新能源客車降幅大近7百分點

根據(jù)上牌信息,2020上半年新能源專用車同比降幅,與新能源客車同比增幅對比如圖2。

由圖2可見,同為新能源商用車,2020上半年新能源專用車同比降幅比新能源客車降幅大近7百分點,這是為何?主要是因為:2020年4月23日4部委《關(guān)于完善新能源汽車推廣應(yīng)用財政補貼的通知》(下簡稱:補貼新政),對新能源客車市場的提振作用更大。補貼新政中明確,2020年新能源客車補貼標準與2019年比沒有變化,對補貼的技術(shù)門檻也沒有提高(僅是將單位載質(zhì)量能量消耗量從2019年最低的0.19 Wh/km.kg調(diào)整到0.18 Wh/km.kg),因此補貼新政對新能源客車相對最有利。而補貼新政對新能源專用車的補貼額度有小幅下降(在2019年基礎(chǔ)上下降10%),而且對車輛規(guī)模、技術(shù)要求等方面提出更高要求,申請補貼難度進一步加大。

圖1 近5年上半年新能源專用車銷量及同比情況

圖2 2020上半年新能源專用車、新能源客車銷量及同比增幅對比情況

2020年雖然新能源專用車補貼不會大幅度退坡,但國家對車輛規(guī)模及技術(shù)標準有新的要求:

(1)新能源汽車補貼規(guī)模上限約200萬輛,物流車要與乘用車、客車以及其他專用車共享。

(2)企業(yè)單次申報清算車輛數(shù)量應(yīng)達到1 000輛,未達到清算車輛數(shù)量要求的企業(yè),將安排最終清算。眾所周知,1 000輛規(guī)模對新能源乘用車很容易達到,規(guī)模較大的客車企業(yè)也容易達到,而規(guī)模小、應(yīng)用分散的新能源專用車卻不是一件容易的事情(這點在“特點六”分析中可以得到驗證)。

(3)對燃料電池專用車,從普遍補貼變成針對特定示范區(qū)域,并從補貼變成獎勵(2020上半年燃料電池專用車上牌量85輛,比2019上半年的1 248輛上牌量下降93.2%)。

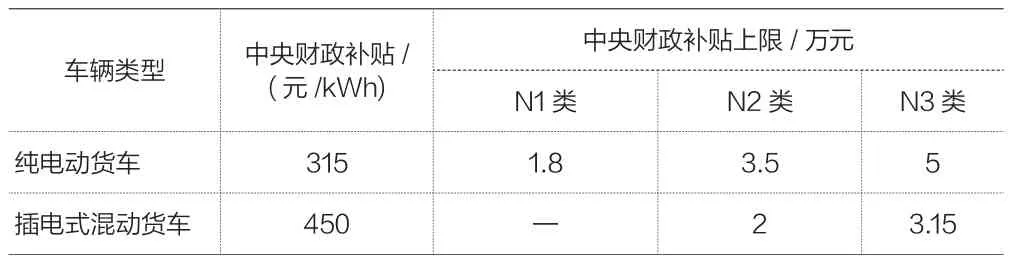

(4)新能源專用車補貼,從350元/kWh下降到315元/kWh,N1類(總質(zhì)量≤3 500 kg)補貼上限從2萬元下降到1.8萬元,N2類(3 500<總質(zhì)量≤12 000 kg)補貼上限從5.5萬元下降到3.5萬元,N3類(總質(zhì)量>12 000 kg)補貼上限從5.5萬元下降到5萬元。如表1。

(5)純電動貨車單位載質(zhì)量能量消耗量(Ekg)從不高于0.30 Wh/km·kg變成不高于0.29 Wh/km·kg。

綜合上述補貼新政,2020年新能源專用車補貼申請難度進一步增大。這是2020上半年新能源專用車同比降幅大于新能源客車降幅的重要原因之一;當然,新能源專用車市場還受各地的路權(quán)、充電難及續(xù)航里程、安全性能不過關(guān)等因素制約。

特點三:2020上半年新能源專用車中,電動微面物流車超6成,一家獨大,其次是電動輕卡及微卡,再次是電動環(huán)衛(wèi)車

2020根據(jù)上牌信息,2020上半年新能源專用車中各細分車型占比情況如表2。

由表2可見,2020上半年新能源專用車各細分車型銷量結(jié)構(gòu)呈現(xiàn)以下特征:

(1)電動微面類物流車占比67%,主要包括輕客類海獅、凌特等面包車外形的廂式物流車。

(2)電動輕卡及微卡類物流車占比22.5%,居于第二;

(3)電動環(huán)衛(wèi)車占比7.5%,主要包括在城市作業(yè)的電動灑水車、垃圾車、吸塵車等。

(4)電動中重卡類占比1.6%,主要包括電動牽引車、電動自卸車等。目前中重卡的電動化率較低,主要是因為中重卡承擔中長途貨物運輸,電池組電量滿足不了中長途續(xù)航里程,但隨著充、換電樁(站)新基建的加速落地,未來中重卡電動化發(fā)展空間巨大。

(5)電動皮卡占比最小,只有1.4%。

特點四:2020上半年新能源專用車銷量中,按噸位占比依次為:N1類、N2類、N3類;其中,近年N3類占比逐年增加

根據(jù)上牌信息,2020上半年新能源專用車銷量中,按噸位劃分情況,如表3。

表1 新能源貨車補貼標準(2020年補貼新政)

表2 2020上半年新能源專用車中各細分車型占比情況 輛,%

表3 2020上半年新能源專用車銷量中按噸位劃分情況

由表3可以看出,2020上半年N1類占比最大,但從近年看,新能源專用車市場向大型化發(fā)展趨勢明顯,N3類車型占比逐年增加。

隨著“大噸小標”等不規(guī)范問題長期存在,但會逐步改善,未來物流車將面臨規(guī)范化的“痛苦”過程。N1類新能源專用車主要包括純電動微卡、純電動輕卡和純電動微面類物流車,2020年新能源專用車市場中,≤3.5 t純電動物流車最為暢銷。N2類新能源專用車主要包括純電動輕卡類物流運輸車、純電動類(也有少量混動)的中重卡環(huán)衛(wèi)車(如清掃車、灑水車、養(yǎng)路車、垃圾車等)。N3類新能源專用車主要包括純電動(也有少量混動)類中重卡類的自卸車、攪拌車、牽引車等,雖然目前數(shù)量較少,但近年持續(xù)增長。隨著充、換電樁(站)新基建項目的加速建設(shè),今后N3類的市場空間會更大。

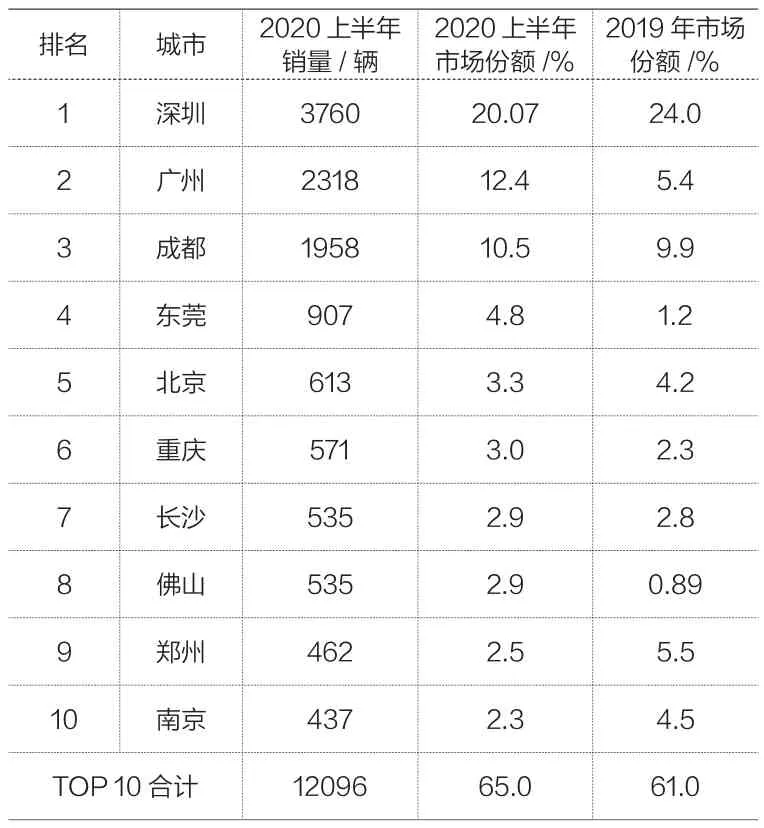

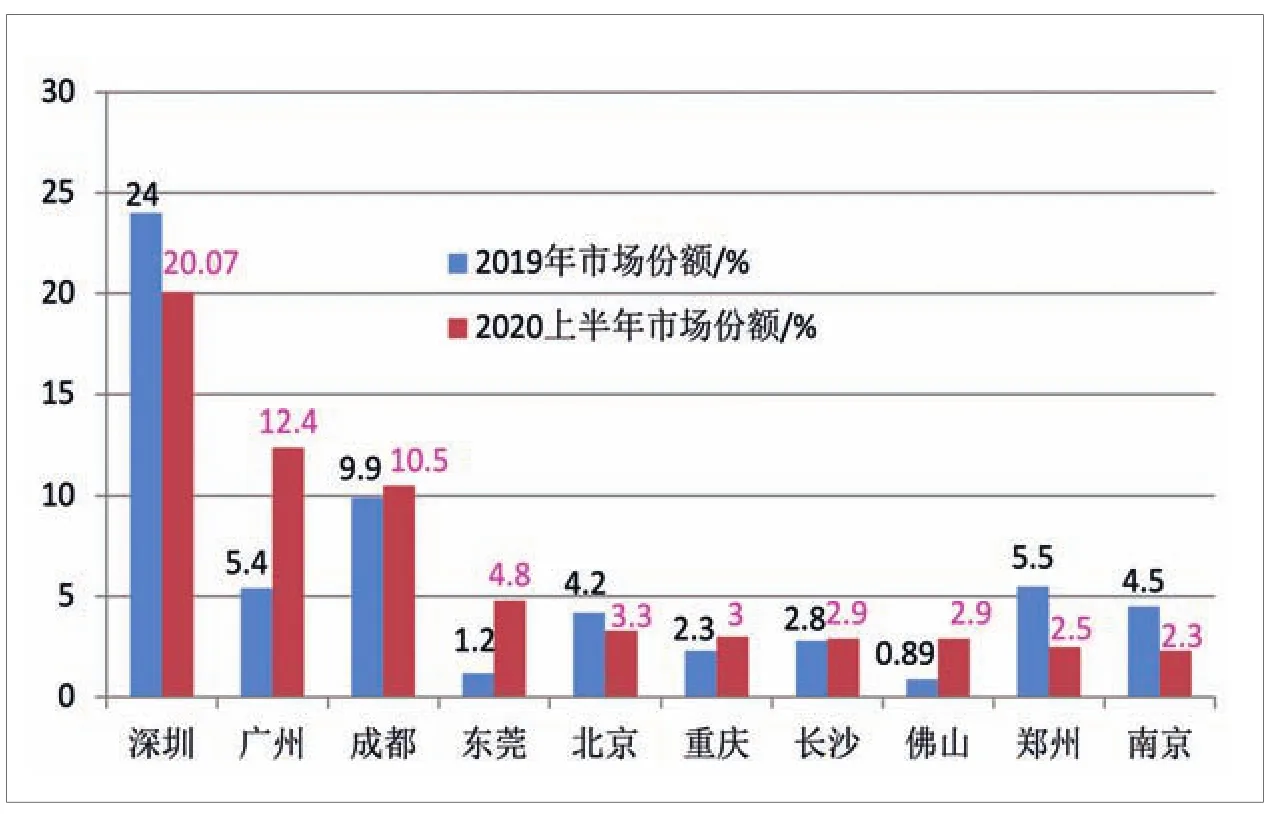

特點五:從城市流向來看,2020上半年新能源專用車市場分布不均,深圳一家獨大,廣州位居第二,成都第三;TOP 10合計占比超6成,市場集中度同比提高4百分點,壟斷程度進一步增強

根據(jù)上牌信息,2020上半年新能源專用車市場主要城市區(qū)域銷量、份額及變化情況如表4、圖3所示。

由表4和圖3可知,2020上半年及2019年新能源專用車區(qū)域市場流向具有以下特征:

表4 2020上半年主要城市新能源專用車銷量及份額

圖3 2020上半年主要城市新能源專用車銷售份額及變化情況

(1)深圳一家獨大,占比唯一超2成,但同比下降4百分點;

(2)廣州第二,占比12.4%,同比增加7百分點;

(3)成都第三,占比10.5百分點,同比增加0.6百分點;

(4)TOP 10累計占比65%,同比增加4百分點,壟斷程度進一步增加。

上述流向特征說明了新能源專用車目前流向很不均衡,只流向全國少數(shù)城市,全國大部分城市銷量很少甚至可能是零銷售。這對我國目前新能源專用車市場的發(fā)展很不利。為何出現(xiàn)這種現(xiàn)象?主要因為:

一是只有深圳、廣州、成都等少數(shù)代表性城市對路權(quán)開放較好,純電動物流車在全國很多城市的路權(quán)并沒有高于燃油車。路權(quán)開放問題依舊是制約我國純電動物流車發(fā)展的難點和痛點。如何讓各地方加大對純電動物流車的路權(quán)開放(優(yōu)先),是促進純電動物流車發(fā)展的關(guān)鍵所在。

二是充電樁不足,不少目標客戶及運營商擔心“有車無樁”、充電難等問題。

三是新能源專用車產(chǎn)品質(zhì)量和安全問題還不過關(guān)。尤其是電動卡車質(zhì)量,客戶對因電池熱失控引起的起火爆炸等事故擔驚受怕。

特點六:從產(chǎn)量看,新能源專用車生產(chǎn)企業(yè)呈現(xiàn)弱而散的局面——2020上半年近100家企業(yè)生產(chǎn)新能源專用車,但合計產(chǎn)量2.28萬輛,其中產(chǎn)量逾1 000輛的只有6家,占比最大的竟然是不知名的重慶瑞馳(產(chǎn)量6 000余輛,占比27.0%)

根據(jù)網(wǎng)絡(luò)公開數(shù)據(jù),2020上半年新能源專用車產(chǎn)量TOP 10企業(yè)及份額情況如表5。

表5 2020上半年新能源專用車產(chǎn)量TOP 10企業(yè)及份額

由表5可見,2020上半年新能源專用車產(chǎn)量TOP 10企業(yè)構(gòu)成呈現(xiàn)以下特點:

(1)近100家(93家)企業(yè)參與了新能源專用車生產(chǎn),比新能源客車參與的廠家多;但產(chǎn)量超過1 000輛的只有6家(比新能源客車少),其他87家企業(yè)產(chǎn)量都很少。

(2)重慶瑞馳的產(chǎn)量份額最高,華晨鑫源居第二,東風(fēng)汽車第三。TOP 10企業(yè)合計占比超7成,為75.74%。

(3)新能源專用車市場(含物流車及專用汽車)目前“弱而散”的局面暴露無遺。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(chǎn)(2021年10期)2021-12-05 16:31:48

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

聚氯乙烯(2018年9期)2018-02-18 01:11:34

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34