基于二叉樹(shù)模型的物流業(yè)可轉(zhuǎn)債價(jià)值分析*

——以長(zhǎng)久轉(zhuǎn)債(113519)為例

2020-11-04 00:10:00范宇珩張勝良

物流工程與管理 2020年10期

□ 范宇珩,張勝良

(南京林業(yè)大學(xué) 經(jīng)濟(jì)管理學(xué)院,江蘇 南京 210037)

隨著人民生活水平的不斷提高,公眾對(duì)物質(zhì)的需求也在逐漸的增加。網(wǎng)購(gòu)行為應(yīng)運(yùn)而生,成為中國(guó)發(fā)展經(jīng)濟(jì)的獨(dú)特優(yōu)勢(shì);物流業(yè)也因此迅猛發(fā)展,逐漸步入人們的視野。現(xiàn)如今,不少物流企業(yè)成功上市,進(jìn)入資本市場(chǎng)。身為新晉熱門金融工具的可轉(zhuǎn)債,自然成為諸多物流企業(yè)實(shí)現(xiàn)進(jìn)一步融資的首選。

與傳統(tǒng)金融工具股票和債券相比,可轉(zhuǎn)債兼具二者特性,它賦予其投資者在限定時(shí)間里自主抉擇是否按約定價(jià)格將債券轉(zhuǎn)換為股票的權(quán)利;同時(shí),它的出現(xiàn)也讓投資者的融資手段更加多樣。因此,將物流企業(yè)發(fā)行的可轉(zhuǎn)債的理論價(jià)值與市場(chǎng)價(jià)格進(jìn)行比照,研究二者之間的關(guān)系,對(duì)物流行業(yè)以及可轉(zhuǎn)債市場(chǎng)的優(yōu)化發(fā)展具有不容小覷的推動(dòng)作用與研究意義。本文基于二叉樹(shù)模型,以長(zhǎng)久轉(zhuǎn)債為切入點(diǎn),結(jié)合贖回條款和回售條款,運(yùn)用MATLAB軟件,就我國(guó)物流行業(yè)和可轉(zhuǎn)債的現(xiàn)狀展開(kāi)價(jià)值方面的研究分析。

1 可轉(zhuǎn)債概述

1.1 可轉(zhuǎn)債定義

可轉(zhuǎn)債是一種新式混合型交易工具。它依附且承載于公司債券,容許持有者在限定時(shí)間內(nèi)按限定價(jià)格將債券轉(zhuǎn)換為發(fā)債公司股票。它既能為投資者謀取利潤(rùn),也能為發(fā)債公司降低成本,是市場(chǎng)重要的融資手段之一。

1.2 可轉(zhuǎn)債的重要條款

1.2.1 贖回條款

贖回條款是內(nèi)嵌在可轉(zhuǎn)債內(nèi)部的一項(xiàng)保護(hù)發(fā)行公司利益的條款,它給予發(fā)行企業(yè)可以在可轉(zhuǎn)債規(guī)定到期日之前從持有者處將債券提前贖回的權(quán)利。當(dāng)股票價(jià)格突然暴漲,到達(dá)強(qiáng)贖觸發(fā)價(jià)時(shí),公司有權(quán)強(qiáng)制贖回債券以防止產(chǎn)生過(guò)高的融資成本。

1.2.2 回售條款

回售條款身為可轉(zhuǎn)債不可或缺的條款之一,它的作用是賦予投資者將債券按約定的價(jià)格出售給發(fā)行企業(yè)的權(quán)利。當(dāng)股票價(jià)格持續(xù)暴跌,跌至回售觸發(fā)價(jià)時(shí),投資者便可以按事先約定的價(jià)格向發(fā)行企業(yè)強(qiáng)制出售債券,以達(dá)到及時(shí)止損的目的。該條款是發(fā)行企業(yè)吸引投資者的一種手段。

2 物流業(yè)可轉(zhuǎn)債價(jià)值實(shí)證分析

本文將以長(zhǎng)久轉(zhuǎn)債為例,結(jié)合二叉樹(shù)定價(jià)原理,通過(guò)MATLAB編程軟件,計(jì)算長(zhǎng)久轉(zhuǎn)債的理論價(jià)值,并對(duì)計(jì)算結(jié)果進(jìn)行研究分析。

2.1 長(zhǎng)久轉(zhuǎn)債概況

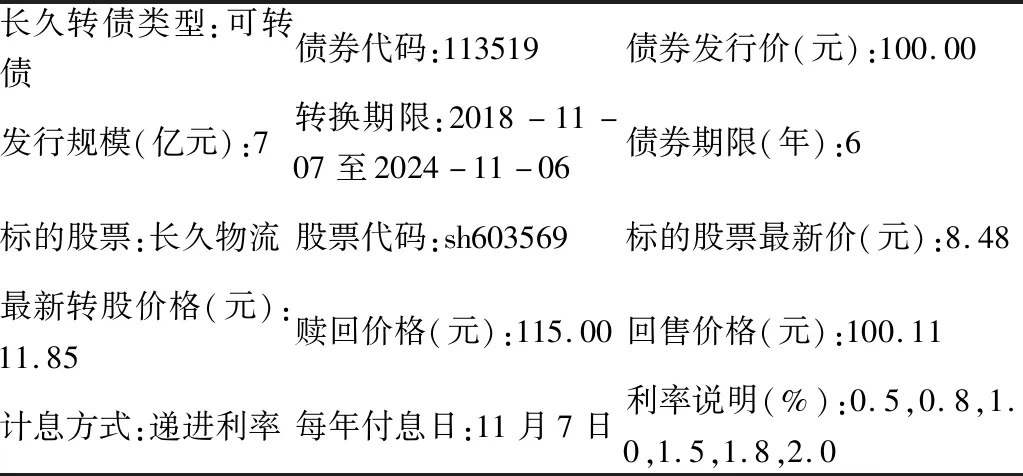

2018年12月17日,北京長(zhǎng)久物流股份有限公司公開(kāi)發(fā)行可轉(zhuǎn)換公司債券發(fā)行可轉(zhuǎn)債—長(zhǎng)久轉(zhuǎn)債。該可轉(zhuǎn)債的具體參數(shù)信息見(jiàn)表1。

表1 長(zhǎng)久轉(zhuǎn)債概況

2.2 參數(shù)賦值

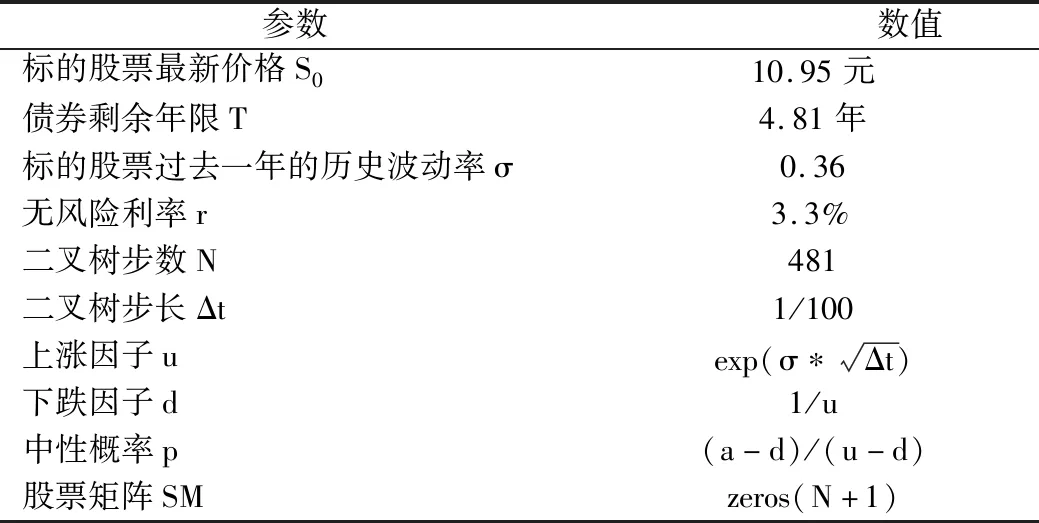

根據(jù)表1顯示的可轉(zhuǎn)債信息確定參數(shù),編寫MATLAB程序,并對(duì)程序進(jìn)行賦值。首先,選取S0表示標(biāo)的股票最新價(jià)格,Δt表示二叉樹(shù)步長(zhǎng),N表示二叉樹(shù)步數(shù),T表示可轉(zhuǎn)債的剩余到期年限,其中T=N*Δt。其次,可轉(zhuǎn)債的無(wú)風(fēng)險(xiǎn)利率由r表示,本文使用2019年銀行存款利率3.3%近似代替之。然后,選取長(zhǎng)久物流股票2019年3月20日至2020年1月9日的歷史收盤價(jià)格,以歷史價(jià)格為依據(jù)計(jì)算股票200天的日平均收益率。之后,基于200個(gè)收益率計(jì)算日標(biāo)準(zhǔn)差;而后,將日標(biāo)準(zhǔn)差轉(zhuǎn)換為年標(biāo)準(zhǔn)差,從而得到長(zhǎng)久物流過(guò)去一年的歷史波動(dòng)率σ,即0.359681886,取調(diào)整后值σ=0.36,最后,北京長(zhǎng)久物流股份有限公司公開(kāi)發(fā)行可轉(zhuǎn)換公司債券規(guī)定長(zhǎng)久轉(zhuǎn)債的贖回價(jià)格為115元,回售價(jià)格為100.11元。程序具體賦值情況見(jiàn)表2。

表2 長(zhǎng)久轉(zhuǎn)債的參數(shù)

2.3 物流業(yè)可轉(zhuǎn)債價(jià)值分析

2.3.1 當(dāng)前長(zhǎng)久轉(zhuǎn)債價(jià)格分析

基于上述數(shù)據(jù),使用編程軟件MATLAB,在贖回條款和回售條款二者皆不考慮的情況下編寫如下程序,計(jì)算長(zhǎng)久轉(zhuǎn)債當(dāng)前理論價(jià)值。

s0=10.95; %標(biāo)的股票最新價(jià)格

r=0.033; %五年期銀行存款利率

sigma=0.36; %標(biāo)的股票過(guò)去一年的歷史波動(dòng)率

delta_t=1/100; %二叉樹(shù)步長(zhǎng)設(shè)定為百分之一年

N=481; %二叉樹(shù)步數(shù)

T=N*delta_t; %債券剩余年限

u=exp(sigma*sqrt(delta_t)); %上漲因子

d=1/u; %下跌因子

a=exp(r*delta_t);

p=(a-d)/(u-d); %中性概率

SM=zeros(N+1); % 股票矩陣

for i=1:N+1

for j=1:i

SM(j,i)=s0*u^(j-1)*d^(i-j);

end

end

SM=flipud(SM);

fM=zeros(N+1);

fM(:,end)=max(SM(:,end)*100/11.85,100); %當(dāng)前長(zhǎng)久轉(zhuǎn)債理論價(jià)格計(jì)算

for i=N:-1:1

for j=N-i+2:N+1

if i==481

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+0.8);

elseif i==381

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1);

elseif i==281

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1.5);

elseif i==181

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1.8);

elseif i==81

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+2);

else

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1)));

end

end

end

通過(guò)上述程序,計(jì)算出長(zhǎng)久轉(zhuǎn)債當(dāng)前理論價(jià)值為122.8643元。此時(shí),長(zhǎng)久轉(zhuǎn)債的市場(chǎng)價(jià)格為114.99元。經(jīng)過(guò)比較,當(dāng)前長(zhǎng)久轉(zhuǎn)債的內(nèi)在理論價(jià)值高于其實(shí)際市場(chǎng)價(jià)格。

2.3.2 近一個(gè)月長(zhǎng)久轉(zhuǎn)債價(jià)值分析

選取2019年11月28日至2020年1月9日之間長(zhǎng)久轉(zhuǎn)債的數(shù)據(jù),通過(guò)上述相同計(jì)算方法得到這一個(gè)月間長(zhǎng)久轉(zhuǎn)債的σ值(相對(duì)應(yīng)的S0),詳情見(jiàn)表3。

表3 長(zhǎng)久物流近一個(gè)月數(shù)據(jù)

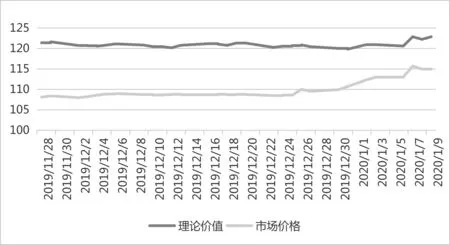

基于編程軟件,對(duì)上文程序進(jìn)行些許變動(dòng),將整個(gè)程序定義成一個(gè)二叉樹(shù)函數(shù)functionss=tree(S0,σ),通過(guò)調(diào)運(yùn)函數(shù)完成30天的理論價(jià)值計(jì)算,并將計(jì)算結(jié)果與對(duì)應(yīng)市場(chǎng)價(jià)格進(jìn)行比較,具體結(jié)果見(jiàn)表4和圖1。

表4 理論價(jià)值與市場(chǎng)價(jià)格對(duì)比表

圖1 理論價(jià)值與市場(chǎng)價(jià)格對(duì)比圖

通過(guò)結(jié)果分析,表4和圖1直截了當(dāng)?shù)胤从吵鲩L(zhǎng)久轉(zhuǎn)債的理論價(jià)值與市場(chǎng)價(jià)格之間存在明顯偏差。就長(zhǎng)久轉(zhuǎn)債的理論價(jià)值而言,相對(duì)實(shí)際市場(chǎng)價(jià)格被低估。

2.4 引入贖回條款和回售條款

通常情況下,可轉(zhuǎn)債內(nèi)嵌贖回條款和回售條款。而這二者都分別對(duì)可轉(zhuǎn)債的理論價(jià)值具有一定的影響作用。本文將通過(guò)控制變量法分類討論在不同情況下可轉(zhuǎn)債的理論價(jià)值和實(shí)際市場(chǎng)價(jià)格的具體情況。

2.4.1 不考慮贖回條款

在只有回售條款的情況下,運(yùn)用編程軟件,合理準(zhǔn)確地計(jì)算理論價(jià)值。因?yàn)椋摽赊D(zhuǎn)債的回售價(jià)格為100.11元,故將上文function ss=tree(S0,σ)函數(shù)進(jìn)行些許改動(dòng),在結(jié)尾處添加fM(j,i)=max(fM(j,i),100.11)程序即可。經(jīng)過(guò)計(jì)算,這一階段的可轉(zhuǎn)債內(nèi)在理論價(jià)值顯著高于其實(shí)際市場(chǎng)價(jià)格,具體結(jié)果見(jiàn)表5。

表5 不考慮贖回條款的理論價(jià)值與市場(chǎng)價(jià)格對(duì)比表

2.4.2 不考慮回售條款

在只有贖回條款的情況下,采取上文相同的計(jì)算方法。因?yàn)椋摽赊D(zhuǎn)債的贖回價(jià)格為105元,故在tree函數(shù)結(jié)尾處添加fM(j,i)=min(fM(j,i),115)即可。經(jīng)過(guò)計(jì)算,這一階段的可轉(zhuǎn)債內(nèi)在理論價(jià)值低于其實(shí)際市場(chǎng)價(jià)格,具體結(jié)果見(jiàn)表6。

表6 不考慮回售條款的理論價(jià)值與市場(chǎng)價(jià)格對(duì)比表

2.4.3 同時(shí)考慮贖回條款和回售條款

在贖回條款和回售條款同時(shí)存在的情況下,只需在tree函數(shù)結(jié)尾處同時(shí)添加fM(j,i)=max(fM(j,i),100.11)和fM(j,i)=min(fM(j,i),115)即可。經(jīng)過(guò)計(jì)算,這一階段可轉(zhuǎn)債的理論價(jià)值低于其實(shí)際市場(chǎng)價(jià)格,具體結(jié)果見(jiàn)表7。

表7 同時(shí)考慮兩條款的理論價(jià)值與市場(chǎng)價(jià)格對(duì)比表

2.5 小結(jié)

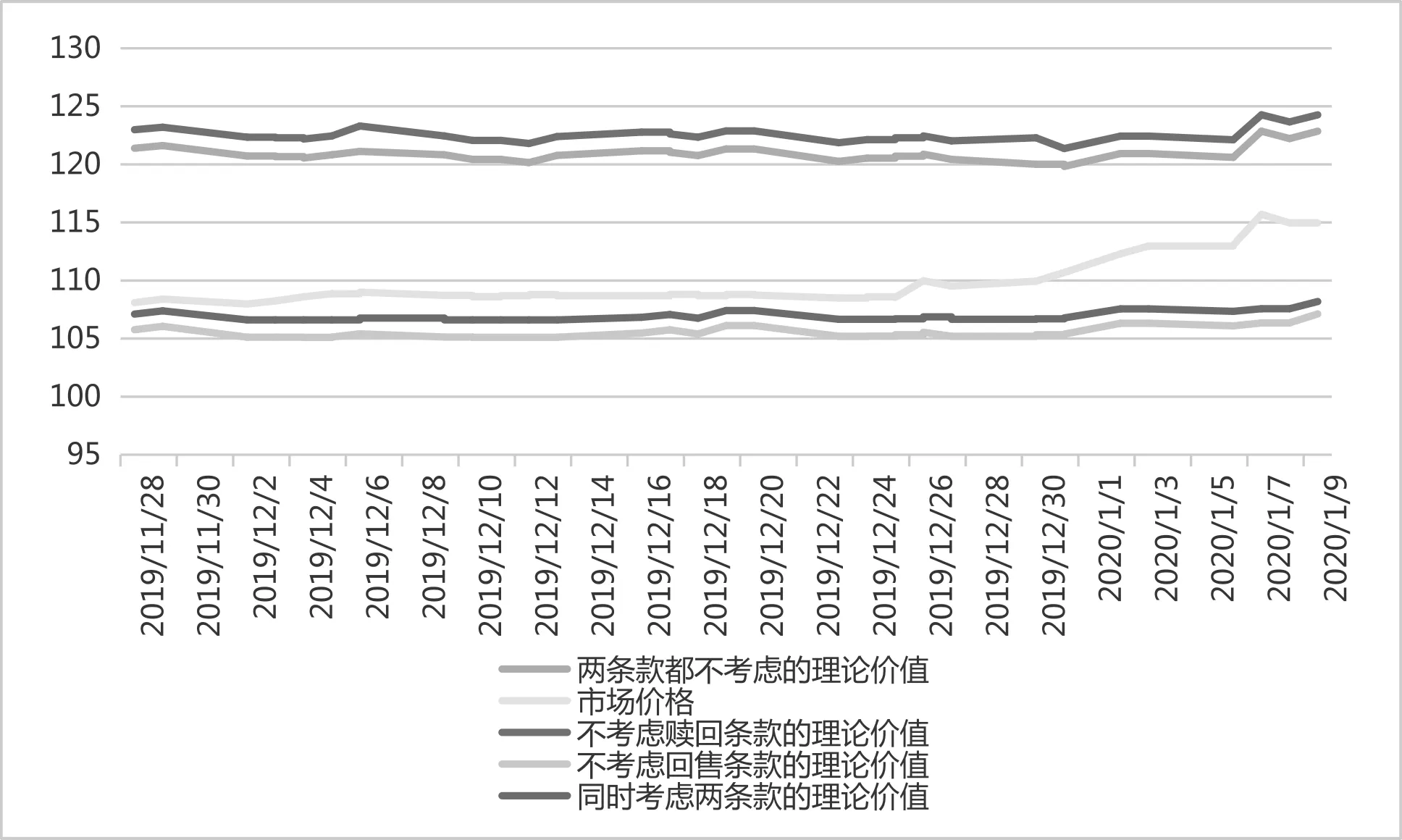

首先,對(duì)于長(zhǎng)久轉(zhuǎn)債而言,在既不包含贖回條款又不包含回售條款的情況下,債券的內(nèi)在理論價(jià)值顯著高于債券的實(shí)際市場(chǎng)價(jià)格;此時(shí),債券凈現(xiàn)值NPV大于0,債券價(jià)值被低估;其次,當(dāng)可轉(zhuǎn)債只內(nèi)嵌回售條款時(shí),債券的理論價(jià)值不僅大于其市場(chǎng)價(jià)格,還大于不內(nèi)嵌贖回條款和回售條款情況時(shí)的理論價(jià)值;第三,在只研究贖回條款時(shí),債券理論價(jià)值小于其市場(chǎng)價(jià)格,同時(shí)也小于不內(nèi)嵌贖回條款和回售條款情況時(shí)的理論價(jià)值;最后,在贖回條款和回售條款同時(shí)存在的情況下,債券理論價(jià)值低于市場(chǎng)價(jià)格,并且低于其他情況下的理論價(jià)值。具體比較情況見(jiàn)圖2。

圖2 各種情況下的長(zhǎng)久轉(zhuǎn)債理論價(jià)值與市場(chǎng)價(jià)格的比較

3 結(jié)論及建議

3.1 結(jié)論

本文從長(zhǎng)久轉(zhuǎn)債入手,闡述物流企業(yè)所發(fā)行的可轉(zhuǎn)債的內(nèi)在理論價(jià)值與實(shí)際市場(chǎng)價(jià)格之間存在的聯(lián)系,并且設(shè)置對(duì)照組,理論分析贖回條款和回售條款對(duì)可轉(zhuǎn)債理論價(jià)值產(chǎn)生的變化。總體而言,在近期,物流行業(yè)可轉(zhuǎn)債的內(nèi)在理論價(jià)值與實(shí)際市場(chǎng)價(jià)格存在較大的偏差,內(nèi)在理論價(jià)值顯著高于其實(shí)際市場(chǎng)價(jià)格,可轉(zhuǎn)債凈現(xiàn)值NPV小于0,債券被低估。并且,如若可轉(zhuǎn)債內(nèi)嵌回售條款,則其內(nèi)在理論價(jià)值會(huì)增加,而內(nèi)嵌贖回條款則會(huì)使可轉(zhuǎn)債的理論價(jià)格下降。導(dǎo)致該種現(xiàn)象的原因主要有:

第一,我國(guó)現(xiàn)有物流企業(yè)規(guī)模較小,核心競(jìng)爭(zhēng)力不夠,并且行業(yè)內(nèi)部競(jìng)爭(zhēng)激烈,導(dǎo)致整體不夠成熟,仍處于粗獷的發(fā)展?fàn)顟B(tài)。而且,從宏觀角度分析,目前物流行業(yè)對(duì)于各項(xiàng)高尖端技術(shù)的應(yīng)用仍處于試驗(yàn)及磨合階段,致使行業(yè)整體仍處于發(fā)展的初級(jí)階段。

第二,目前我國(guó)可轉(zhuǎn)債市場(chǎng)正處于空頭市場(chǎng),距離多頭市場(chǎng)較遙遠(yuǎn),市場(chǎng)交易不夠活躍積極。投資者對(duì)市場(chǎng)信心不足,歸于可轉(zhuǎn)債的價(jià)值估計(jì)主要從債券部份價(jià)值考慮,股權(quán)部分價(jià)值在一定程度上被低估,從而招致債券理論價(jià)值被整體低估。

第三,投資者對(duì)于物流行業(yè)的了解過(guò)于片面,該行業(yè)的職能與作用沒(méi)有得到廣泛的普及,以至于公眾不能做出合理且適當(dāng)?shù)耐顿Y決策。并且,可轉(zhuǎn)債自身的內(nèi)嵌條款對(duì)于投資者而言也是一個(gè)有利場(chǎng)外信息。回售條款可以保證投資者利益上不封頂,下有保底。因而,它可以提升債券的內(nèi)在理論價(jià)值,是發(fā)行企業(yè)吸引廣大群眾進(jìn)行投資的一種方式。而贖回條款則是發(fā)行企業(yè)降低自身償債負(fù)擔(dān)的一種手段,它削減了債券的內(nèi)在理論價(jià)值,降低了大眾的投資興趣。

3.2 建議

首先,對(duì)于發(fā)行可轉(zhuǎn)債的物流企業(yè)而言,可轉(zhuǎn)債是一個(gè)關(guān)鍵的融資手段。但在決定發(fā)行之前,需要切實(shí)準(zhǔn)確地了解自身情況,制定合理的內(nèi)嵌條款,向市場(chǎng)傳達(dá)真實(shí)準(zhǔn)確的公司信息,避免信息不對(duì)稱現(xiàn)象。

其次,對(duì)于投資者而言,在進(jìn)行投資等市場(chǎng)操作之前,要充分了解發(fā)行可轉(zhuǎn)債的物流企業(yè)的具體情況及其發(fā)行的可轉(zhuǎn)債內(nèi)嵌條款,合理且理性的進(jìn)行市場(chǎng)投資。通過(guò)搜集信息等手段,規(guī)避道德風(fēng)險(xiǎn)和信息不對(duì)稱等現(xiàn)象。切勿盲目跟風(fēng),沖動(dòng)投資。

最后,為了讓投資者更深入地了解物流行業(yè)的投資價(jià)值和發(fā)展?jié)撃埽畱?yīng)當(dāng)積極向公眾宣傳物流的職能與應(yīng)用,以達(dá)到發(fā)掘更多潛在投資者,大舉發(fā)展物流行業(yè)規(guī)模的目的,讓更多的資金雄厚的企業(yè)機(jī)構(gòu)投資人參與投資,從而擴(kuò)大行業(yè)的資金規(guī)模;與此同時(shí),制定并完善物流相關(guān)的法律法規(guī),以規(guī)避不法分子從中牟取暴利的風(fēng)險(xiǎn)。

猜你喜歡

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

- 物流工程與管理的其它文章

- 基于現(xiàn)代學(xué)徒制的高職物流管理專業(yè)畢業(yè)設(shè)計(jì)的改革研究*

——以安徽工商職業(yè)學(xué)院為例 - 我國(guó)高等職業(yè)院校實(shí)驗(yàn)實(shí)訓(xùn)基地發(fā)展現(xiàn)狀及策略探析*

- 高職院校以賽促學(xué)以賽促教的教學(xué)模式探究*

——以湖交院互聯(lián)網(wǎng)+快遞大學(xué)生創(chuàng)新創(chuàng)業(yè)大賽為例 - 高職百萬(wàn)擴(kuò)招背景下物流管理專業(yè)教學(xué)質(zhì)量滿意度研究

——以廣西交通職業(yè)技術(shù)學(xué)院為例 - 冷鏈物流技術(shù)與管理專業(yè)人才培養(yǎng)模式探析

——以成都工業(yè)職業(yè)技術(shù)學(xué)院為例 - 基于職業(yè)發(fā)展視角下的高職物流管理專業(yè)學(xué)生職業(yè)素養(yǎng)培養(yǎng)*