IT資產綜合績效評價研究

2020-11-08 00:25:55尹國慶

科學導報·學術 2020年87期

【摘 要】由于IT資產和企業(yè)產值并無直接關系,企業(yè)對于IT資產的管理控制重視程度不高,IT資產管理相對薄弱。本文基于安全、效能和成本理論,結合IT資產的管理控制目標,研究IT資產的評價方法和指標計算公式,并對影響因子進行進一步分析,量化各個影響因子對IT資產控制效果的影響程度,為管理層提供信息,做出合理決策,在既有的管理基礎上,進一步實現(xiàn)IT資產精細化管理。

【關鍵詞】IT資產管理;評價方法;安全效能成本;精細化管理

引言:

相對于傳統(tǒng)的企業(yè)資產來說,企業(yè)對于IT資產的管理控制是不夠的。隨著現(xiàn)代商業(yè)的發(fā)展和信息化進程的加快,企業(yè)在IT資產方面的投資加大加快。目前看來,企業(yè)IT資產投入不斷增加與企業(yè)IT資產管理薄弱之間的矛盾逐漸凸顯。IT資產有別于傳統(tǒng)企業(yè)資產,管理的主要困難來自于量化、計算和評價。安全效能成本使得IT資產能夠實現(xiàn)可量化、可計算和可評價,但是囿于IT資產的特殊性,安全效能成本(SEC)未必能夠在絕對量化的基礎上對IT資產的管理績效進行評價,只能通過對比分析。本文將基于安全效能成本(SEC)基礎上,提高安全效能成本的可對比性。

1安全效能成本的基本概念

1.1 SEC的概念

安全效能成本即SEC,是指安全(Security)、效能(Efficiency)和成本(Cost)的縮寫,表示在安全、效能水平相當情況下,資產在有效利用時間對應的成本。在IT資產管理領域,安全是指保證IT資產運行的可用性、穩(wěn)定性、安全性和合法性;效能是指在現(xiàn)有的經營管理基礎上,盡可能提高IT資產的利用效率;成本是指在企業(yè)需要在IT資產投入、使用和退出整個生命周期的各個階段合理控制投入成本。

1.2 SEC的目標

SEC的本質是在全生命周期管理的基礎上,促進公司資產管理水平的安全、效能、周期成本三者的綜合平衡和有機統(tǒng)一,提高企業(yè)資產管理的水平和質量。使企業(yè)全面實現(xiàn)資產全生命周期管理,從定性粗放式到精細化、信息化的管理模式轉變。

2 SEC的數(shù)據(jù)源的選取原則

2.1可靠性

IT資產數(shù)據(jù)的選取的要具有可靠性,必須是真實事件或者真實記錄的信息,數(shù)據(jù)獲取的渠道持續(xù)、穩(wěn)定。

2.2相關性

IT資產評價指標數(shù)據(jù)的選取需要和該評價指標或者管理目標相關,避免選取無關或者相關度較低的指標而可能造成的評價結果失真。盡可能排除可預計的異常影響,例如IT資產運行管理存在的計劃性檢修和計劃性停機并不能包括在內。

2.3謹慎性

對于IT資產運行事件的發(fā)生,需要根據(jù)事件影響程度進行專業(yè)判斷,不可以高估或低估事件層級、效能高低和成本大小。如果存在高估或者低估事件影響的情況,那么該指標控制體系同樣會失真,不能真實反映H企業(yè)的IT資產管理情況,亦不能對資產管理績效進行準確的評價。

3 SEC指標構成

3.1安全指標

周期內發(fā)生在IT資產設備管理中,記錄的影響IT資產可用性、穩(wěn)定性、安全性和合法性的事件、次數(shù)、影響層級。

3.2效能指標

效能指標主要體現(xiàn)IT資產的綜合利用效率,其中不僅包括硬件設備,還要考慮IT資產軟件的利用效率。

3.3周期成本指標

IT資產的周期成本,包括IT資產投入、使用和退出整個生命周期的投入成本。

4. SEC綜合績效評價方法

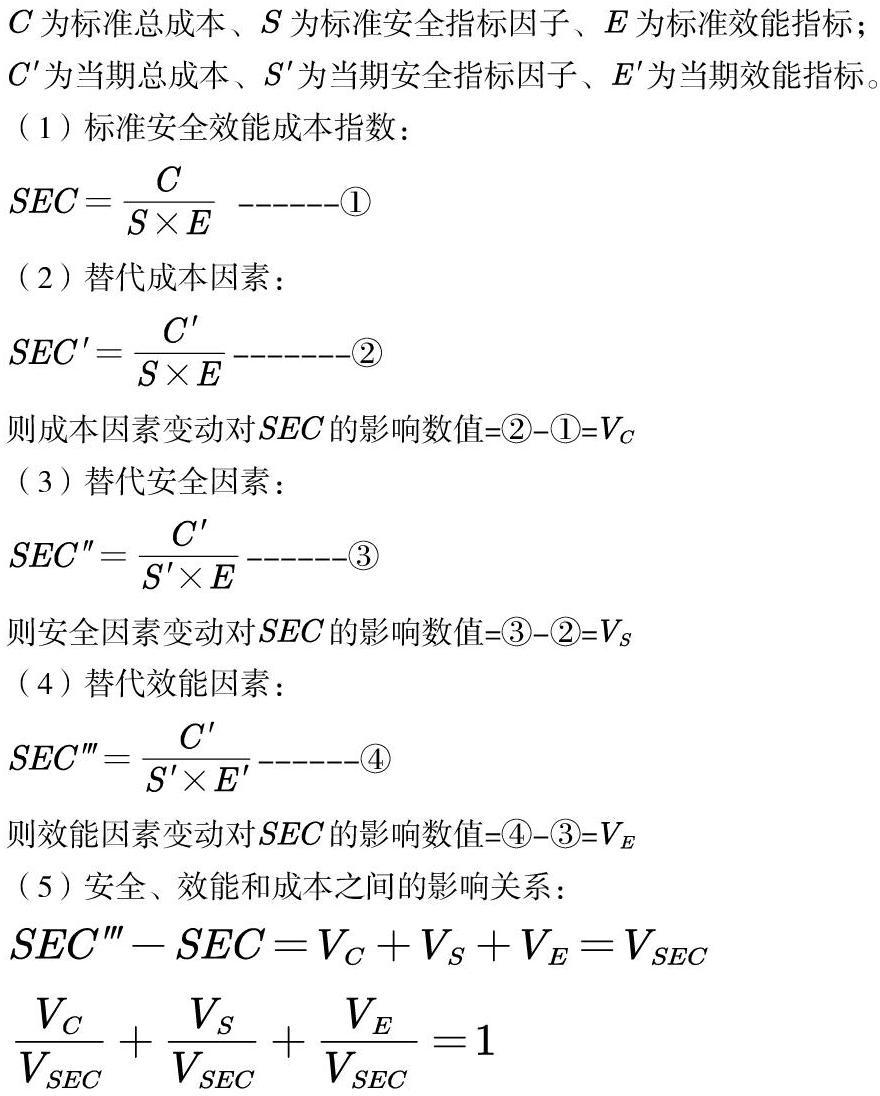

SEC作為一個綜合評價指標,是由安全指標、效能指標和成本指標三個指標共同決定的。如果在此基礎上,在根據(jù)企業(yè)的IT資產管理現(xiàn)狀或者管理目標設定的標準值,直接進行差異分析,可能存在掩蓋兩個變量或者多個變量的變化的情況,無法準確的分析各個變量對IT資產綜合評價指標的影響程度,企業(yè)管理者也無法做出正確的決策,那么SEC綜合評價指標也就失去了價值。因此,本文引入連續(xù)替代因素分析法來評價各個因素變動對SEC綜合績效評價指標的影響,并在其中穿插差額計算,評價各個因素在綜合評價績效中的影響程度。

為標準總成本、為標準安全指標因子、為標準效能指標;

為當期總成本、為當期安全指標因子、為當期效能指標。

5結束語

IT資產管理是企業(yè)資產管理中的短板,安全效能成本是企業(yè)實現(xiàn)資產精細化管理的重要一步,因此,傳統(tǒng)的SEC綜合評價指標單一的,可比性較差。將其三個指標進行拆解,并計算各個指標變動對SEC綜合指標的影響程度,有助于管理層做出合理的資產管理決策,節(jié)約企業(yè)的管理資源,實現(xiàn)IT資產的管理目標。

參考文獻:

[1]胡楊,林志達,劉建波,張銀鐵.IT資產綜合績效評價方法[J].信息技術與信息化,2016(11):34-36.

[2]王淑嬌. 企業(yè)IT資產的管理控制體系研究[D].東北財經大學,2010.

作者簡介:

尹國慶,男,碩士。

猜你喜歡

計算機教育(2016年9期)2016-12-21 00:54:05

汽車科技(2016年6期)2016-12-19 20:28:28

成長·讀寫月刊(2016年11期)2016-12-14 18:29:14

都市家教·下半月(2016年10期)2016-11-30 22:20:37

中國科技博覽(2016年22期)2016-11-01 17:29:45

經營者(2016年12期)2016-10-21 07:39:48

商(2016年27期)2016-10-17 05:14:39

科學與財富(2016年28期)2016-10-14 02:07:33

考試周刊(2016年79期)2016-10-13 23:18:52

企業(yè)導報(2016年11期)2016-06-16 15:58:19