信息透明度的信號效應:基于債券市場觀察

2020-11-09 07:26:03邢妍

價值工程 2020年30期

摘要:本文選取2014-2018年上市公司數據,探討了公司信息透明度對債券發行溢價、規模、期限的影響,結果表明,信息透明度與發行溢價呈顯著負相關關系,與債券發行規模和期限呈顯著正相關關系,對結果進行穩健性檢驗后依舊成立。本文結論為債券市場在內的資本市場的改革發展提供了重要價值。

Abstract: This paper selects the data of listed companies from 2014 to 2018 and explores the impact of company information transparency on bond issuance premium, scale, and maturity. The results show that there is a significant negative correlation between information transparency and issuance premium, and a significant positive correlation with bond issuance scale and maturity. The results are still valid after the robustness test. The conclusions of this article provide important value for the reform and development of capital markets, including the bond market.

關鍵詞:信息透明度;發行溢價;債券規模;債券期限

Key words: information transparency;issuance premium;bond scale;bond maturity

中圖分類號:F230 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)30-0240-03

0 ?引言

債券市場為企業提供資金保障的支持,其健康高效運轉是資本市場獲得更大發展尋求繁榮的重要保障之一。目前我國債券市場規模已經達到全球第二的水平,同時該市場的法治監管力度也在不斷提高。近年來,證監會積極完善債券市場規章制度,化解債券市場的違約風險,以防爆雷事件持續發生。2020年3月證監會通過公司債券公開發行實行注冊制,明確債券發行條件和發行人信息披露的要求,督促中介機構和相關監管部門對發行人進行有序調查,減少企業隱瞞不良信息行為的發生,旨在強調債券發行時傳遞的信息真實性完整性的重要程度。

對此,本文利用實證檢驗上市公司信息透明度的信號效應,探究其對債券發行定價、規模、期限的影響。對比已有學術成果研究,本文可能存在的貢獻為:第一,幫助補充公司信息透明度的后果方面學術探究不足;第二,大量研究針對債券發行定價進行探索,對債券三個基本要素的影響因素研究較少,本文從債券基本特征出發,檢驗上市公司透明度對債券特征影響,豐富債券市場影響因素研究。

1 ?文獻述評與回顧

根據已有學術研究可知,信息透明程度會對企業以及相關資本市場產生重要作用,馬文濤和張朋(2020)發現財政的的透明度與政府債務規模具有一定的聯系[1],對于企業來說,Chowdhury et al.(2016)認為信息不透明度提高時,投資者認為管理者牟利的可能性更大,對企業價值有不利影響[2]。李英利和譚夢卓(2019)通過對上市公司的研究發現,在這些公司的不同時期,會計信息透明度對企業價值有不同的影響[3]。周蘭和謝海強(2013)的學術探索表明,企業會通過展現高質量的信息來贏取銀行信任以得到更多貸款額度[4]。企業信息公開程度會對外界市場產生一定的影響,高敬忠等發現IPO盈余管理行為導致更低的信息質量,由此造成投資人異質信念提高和市場不穩定波動[5],辛清泉等(2014)通過檢驗發現信息透明的程度還會影響企業股票價格[6]。

現有研究也有通過信息來對債券市場定價等要素進行探究。武恒光和王守海(2016)經過探索認為,企業公開的環境信息質量通過影響投資者情緒使得債券發行定價產生波動[7],常瑩瑩和曾泉(2019)發現環境信息的透明程度與債券信用評級呈正相關[8],周宏等(2012)通過實證研究驗證了信息不對稱對債券發行溢價的負面作用[9]。

2 ?理論分析與假設提出

自2014年首次出現債券違約狀況后,投資者對于違約的警惕性和防范性逐步提升。為降低債券投資風險,投資者對債券市場各方面信息進行更為深入的挖掘和提取,以便更全面了解發行人和市場環境信息,合理做出投資決策,有效降低虧損風險。當企業披露的信息更多質量更優質時,投資者可以及時了解企業最新經營業績和發展狀況,同時對企業產生一定的信賴,因為當企業經營效果不佳時,更傾向于掩蓋自身問題和不足,而且企業沒有完全向外界披露足夠的信息時,管理層存在為自身牟利的空間,可能會做出對企業不利的決策計劃進而阻礙企業發展。由此,當信息透明程度更高,披露質量更高,投資者會更加相信發行人的真實業績,對發行人的未來也充滿信心,因此,當上市公司信息透明度更高時,對公司債券發行更有利,債券可以因投資者的信任獲得更低的發行溢價和更長的期限,綜上,由此本文提出以下假設:

H1:企業信息透明度與債券發行定價呈現負相關關系,與債券發行規模和發行期限呈現正相關關系。

3 ?研究設計

3.1 樣本與數據來源

本文選取2014-2018年間中國A股上市公司發行的公司債為樣本進行研究,在過濾了金融、保險類行業以及數據缺失的觀測值后得到459支公司債債券進行驗證。本文使用數據來自WIND和CSMAR數據庫。

3.2 模型設計

(1)

3.3 變量設定

3.3.1 被解釋變量

債券基本特征(Bond):①公司發債定價(Spreads),設定為債券到期收益率與當期相同剩余期限的國債利率的差值;②債券規模(BondSize),單位億元;③債券期限(BondTerm)。

3.3.2 解釋變量

信息透明度(Trans),本文采用國泰安數據中的上市公司透明度數據,以深交所和滬交所披露信息為標準,本文賦值A等級為4,B等級為3,C等級為2,D等級為1,數值越大則透明度越高。

3.3.3 控制變量

參考已有的文獻研究,本文的控制變量主要分為債券特征變量、公司特征變量和外部因素三類,包含產權性質(Soe)、盈利能力(ROA)、償債能力(Coverage)、資本結構(Leverage)、公司規模(百億)(Assets)、前三大股東持股比(TopThree)、破產風險(Z_Score)、利率類型(RateType)、行業(Industry)和年份(Year)。

4 ?描述性統計

從結果中可知,債券發行溢價的平均值為3.058,表明公司債發行溢價水平較高,債券發行平均量為9.48億元,債券期限均值和中位數均為4年,最長為10年,此樣本中沒有長期債權,說明我國企業發行長期債權的情況較少;上市公司透明度指標均值為3.131且整體數據呈右偏。

5 ?實證結果

5.1 主效應回歸

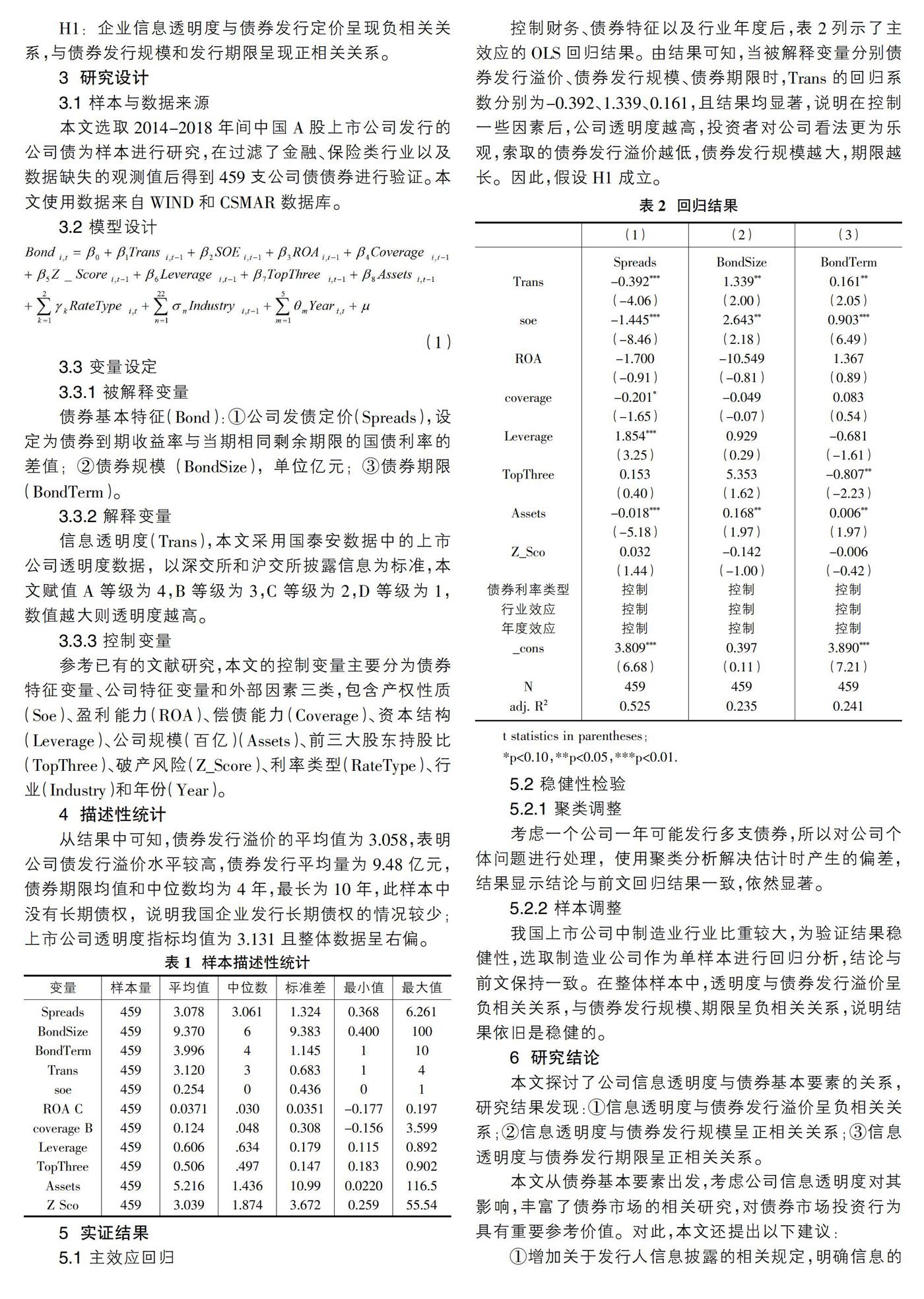

控制財務、債券特征以及行業年度后,表2列示了主效應的OLS回歸結果。由結果可知,當被解釋變量分別債券發行溢價、債券發行規模、債券期限時,Trans的回歸系數分別為-0.392、1.339、0.161,且結果均顯著,說明在控制一些因素后,公司透明度越高,投資者對公司看法更為樂觀,索取的債券發行溢價越低,債券發行規模越大,期限越長。因此,假設H1成立。

5.2 穩健性檢驗

5.2.1 聚類調整

考慮一個公司一年可能發行多支債券,所以對公司個體問題進行處理,使用聚類分析解決估計時產生的偏差,結果顯示結論與前文回歸結果一致,依然顯著。

5.2.2 樣本調整

我國上市公司中制造業行業比重較大,為驗證結果穩健性,選取制造業公司作為單樣本進行回歸分析,結論與前文保持一致。在整體樣本中,透明度與債券發行溢價呈負相關關系,與債券發行規模、期限呈負相關關系,說明結果依舊是穩健的。

6 ?研究結論

本文探討了公司信息透明度與債券基本要素的關系,研究結果發現:①信息透明度與債券發行溢價呈負相關關系;②信息透明度與債券發行規模呈正相關關系;③信息透明度與債券發行期限呈正相關關系。

本文從債券基本要素出發,考慮公司信息透明度對其影響,豐富了債券市場的相關研究,對債券市場投資行為具有重要參考價值。對此,本文還提出以下建議:

①增加關于發行人信息披露的相關規定,明確信息的種類和發布要求,積極引導債券發行人履行信息披露的義務,同時對信息發布不完善不真實企業采取發行不予受理等措施。

②明確債券公開發行時報送流程審核事宜,提高審核標準,做到有序進行受理和審查工作。

③不定期對發債公司進行調查工作,核實發行人信息公開的真實性有效性和企業經營狀況。

參考文獻:

[1]馬文濤,張朋,董松柯.全球視角下的財政透明度與政府債務:機制識別與現實啟示[J].財政研究,2020(02):27-43.

[2]Chowdhury J, Kumar R, Shome D.Investment-Cash Flow Sensitivity Under Changing Information Asymmetry[J]. Journal of Banking & Finance, 2016, 62:28-40.

[3]李英利,譚夢卓.會計信息透明度與企業價值——基于生命周期理論的再檢驗[J].會計研究,2019(10):27-33.

[4]周蘭,謝海強.基于經濟波動的企業信貸融資與信息透明度關系研究[J].中國管理科學,2013,21(S1):220-226.

[5]高敬忠,彭正銀,王英允.IPO制度改革、盈余透明度與投資者異質信念[J].外國經濟與管理,2019,41(02):112-124.

[6]辛清泉,孔東民,郝穎.公司透明度與股價波動性[J].金融研究,2014(10):193-206.

[7]武恒光,王守海.債券市場參與者關注公司環境信息嗎?——來自中國重污染上市公司的經驗證據[J].會計研究,2016(09):68-74.

[8]常瑩瑩,曾泉.環境信息透明度與企業信用評級——基于債券評級市場的經驗證據[J].金融研究,2019(05):132-151.

[9]周宏,林晚發,李國平,王海妹.信息不對稱與企業債券信用風險估價——基于2008-2011年中國企業債券數據[J].會計研究,2012(12):36-42,94.

基金項目:本文屬于安徽財經大學研究生科研創新基金項目(項目編號:ACYC2019250)研究成果。

作者簡介:邢妍(1996-),女,安徽合肥人,安徽財經大學會計學院在讀碩士研究生,主要研究方向為資本市場財務與會計問題。