高管持股比例、產權性質與實體企業金融化

2020-11-09 07:28:12駱影

科學與財富 2020年25期

駱影

摘要:近年來企業“脫實向虛”趨勢及其引發的問題引起政府和學界高度重視。本文基于委托代理理論、信息不對稱理論,選取2011—2018年中國A股上市公司面板數據,研究高管持股比例對實體企業金融化的影響。研究結果表明,高管持股比例與實體企業金融化程度顯著負相關。區分產權性質研究發現,相比于非國有企業,高管持股比例對國有企業金融化的負向影響更明顯。本文深化了高管股權激勵、企業金融化相關領域的研究,并針對實體企業金融化現象提出了有針對性的政策建議。

關鍵詞:高管持股比例;企業金融化;產權性質

一、引言

我國政府密切關注實體企業“脫實向虛”趨勢及其引發的問題。黨的十九大報告指出,“建設現代化經濟體系,必須把發展經濟的著力點放在實體經濟上。”因此,探討企業金融化的影響因素對研究我國經濟轉型具有重要意義。

本文的主要內容如下:首先基于高管股權激勵視角分析實體企業“脫實向虛”問題,發現高管持股比例與企業金融化存在負向關系,然后引入產權性質為調節變量的實證檢驗發現,相比于非國有企業,高管持股比例對國有企業金融化的負向影響更顯著。

本文的主要貢獻如下:(1)本文突破以往僅僅從企業績效、審計意見、社會責任、研發投資等視角展開的研究,從企業金融化這個全新的視角拓展了高管持股比例經濟后果的研究范疇(2)尚未有文獻指出高管持股比例與企業金融化之間的調節變量,而本文研究了產權性質對高管持股比例與企業金融化的調節效應。

二、文獻回顧

(一)企業金融化

目前,關于金融化的定義還沒有形成共識。張成思等(2015)指出,金融化即“實體企業的金融化行為”。戴賾等(2018)研究指出從微觀角度來看,經濟“脫實向虛”體現為企業金融化,是指企業在金融資產上投入了更多的資源。

(二)高管持股比例

在現代企業中,高管受企業所有者雇傭來經營企業,兩權分離會導致委托代理問題,使得所有者的權益受到損害。

Jensen和Meckling(1976)首次將委托人與代理人目標不一致形成的損失,定義為代理成本,并提出為緩解利益沖突并降低代理成本,可以考慮管理層持股,緩解兩者自利意圖,促使兩者利益目標一致。

(三)文獻述評

從以上文獻的整理來看,中國國內目前對于高管持股比例與實體企業金融化的研究還處于起步階段,相關論證也未完善。

綜上所述,現有文獻極少從激勵層面出發研究高管持股比例與企業金融化的關系,而對該問題的分析有助于識別企業金融化的新動因。本文基于企業內部治理的視角,以委托代理理論、信息不對稱理論為支撐,研究高管持股比例對非金融企業金融化的影響。

三、理論分析與研究假設

本文基于委托代理理論、信息不對稱理論,根據相關文獻推導研究假設。

(一)委托代理理論

委托代理理論倡導兩權分離,企業股東為委托人,負責企業經營活動的高管為代理人。高管的目標是追求個人利益最大化,而公司股東的目標是追求企業利益最大化。兩者之間目標不一致,便形成兩權分離所導致的委托代理問題。

(二)信息不對稱理論

信息不對稱指當一方獲取更多信息時,就會占據更有利的地位,而另一方掌握信息較少,就會形成劣勢。已有學者研究指出高管持股比例越高,就越愿意向外部股東提供真實可靠的信息,從而降低信息不對稱(汪昌云和孫艷梅,2010)。

根據委托代理理論、信息不對稱理論,本文提出假設1。

假設1:高管持股比例與實體企業金融化顯著負相關。

由于發展目的和業績指標等方面的區別,可能導致高管持股比例對國有企業與非國有企業金融化的影響存在差異。國有企業高管為追求穩定、規避風險,較少通過大量投資金融資產來操縱利潤,而非國有企業高管任職期間經營業績與其考核評價緊密聯系,通常追求短期利益。本文認為相比于非國有企業,國有企業高管持股比例與企業金融化的負向關系更顯著。

據此本文提出假設2。

假設2:相比于非國有企業,國有企業高管持股比例與企業金融化的負向關系更顯著。

四、研究設計

(一)樣本選擇與數據來源

本文以2011-2018年的中國A股所有上市公司作為初始樣本,篩選標準如下:(1)刪除金融行業和房地產公司,(2)刪除研究變量數據缺失的觀測值。為避免極端值的干擾,本文對所有連續變量進行了上下1%的Winsorize處理。數據分別來自CSMAR數據庫、巨潮資訊網、上司公司年報及手工整理。

(二)重要變量定義

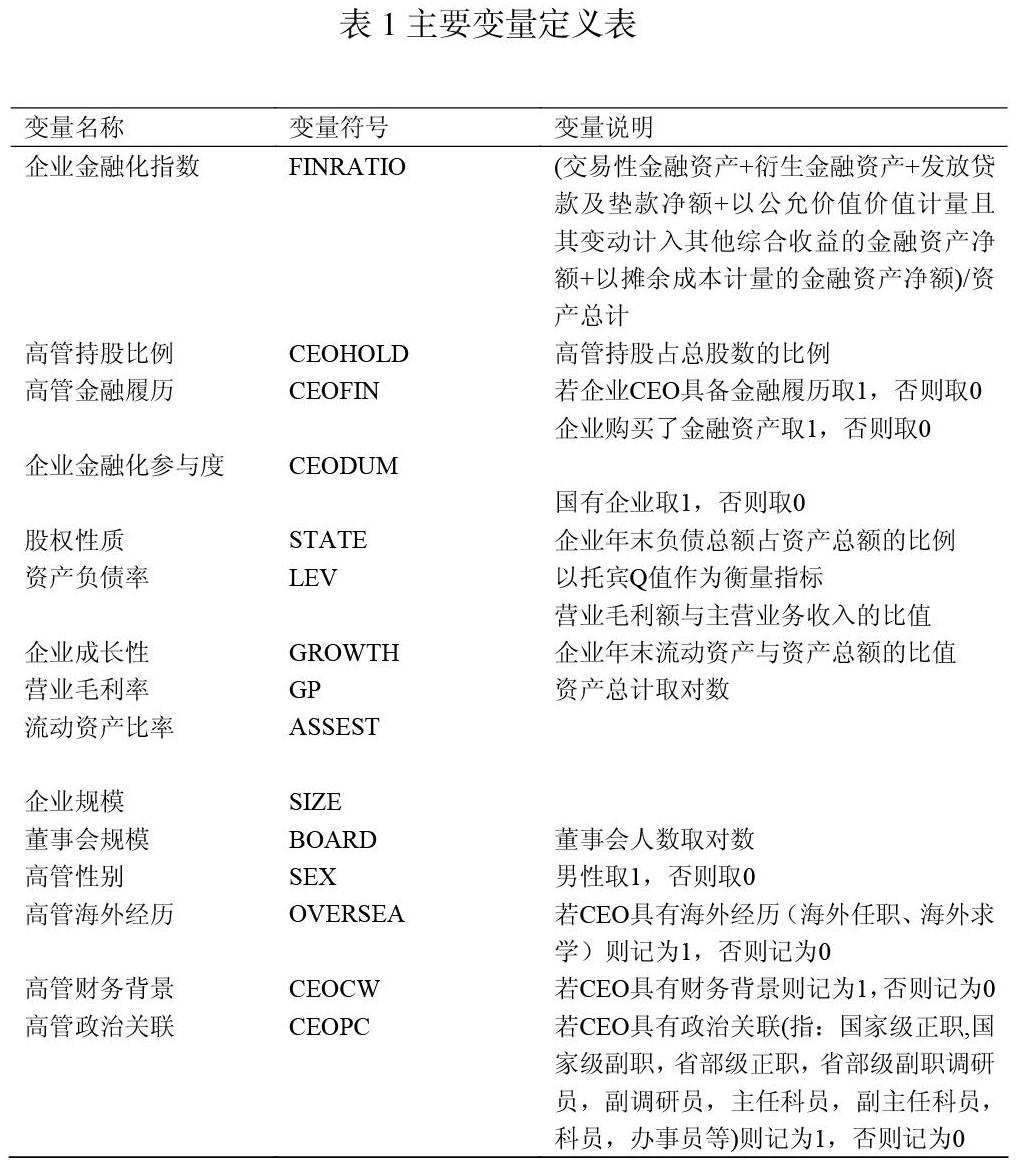

1.企業金融化指數(FINRATIO)。具體定義見表1 變量說明

3.企業金融化參與度(CEODUM)。為了更全面地衡量企業金融化,本文引入是否購買金融資產(CEODUM)這個虛擬變量進行穩健性檢驗。如果企業購買了金融資產,取值為1,否則為0。

(三)主要變量定義表

(四)研究模型

1.??? 為了檢驗假設1,本文構建以下回歸模型:

其中,被解釋變量為企業金融化指數(FINRATIO),解釋變量為高管持股比例(CEOHOLD)

2.??? 為了檢驗假設2,本文將股權性質(STATE)與高管金融履歷(CE-OFIN)進行交乘,構建以下回歸模型:

五、實證結果與分析

(一)高管持股比例對企業金融化的影響

表2 報告了模型(1)的回歸結果,被解釋變量為企業金融化指數(FINRATIO),解釋變量為高管金融履歷(CEOHOLD)。列(1)結果顯示,CEOHOLD的回歸系數為-0.0348,且在1%的水平上顯著為(t=-17.6700)。經濟意義上來看,高管持股比例每增加1%時,能夠降低企業金融化指數約3.48個百分點.由于企業金融化指數的平均值為0.0270,相當于高管持持股比例的增加會顯著降低所在企業的金融化程度,驗證了假設1 成立。為了排除其他因素的干擾,控制行業、年份效應后,列(2)的回歸結果顯示假設1 仍成立。加入控制變量后及控制行業、年度效應后,列(3)、列(4)的回歸結果均表明高管持股比例與企業金融化顯著負相關,假設1 依然成立。

(二)高管持股比例對不同股權性質的企業金融化程度的影響

回歸結果如表3 列(4)所示,交互項的估計系數在1%的水平上顯著為負,說明在國有企業中,若高管持股比例越高,則企業的金融化程度越低。同時,表4 列(2)、列(3)顯示,在國有企業中,CEOHOLD估計系數的絕對值為0.1256且估計系數在1%的水平上顯著為負,比列(4)全樣本回歸結果CEOHOLD估計系數的絕對值0.0317大;在非國有企業中,CEO-HOLD的估計系數的絕對值為0.0250且估計系數在5%的水平上顯著為負,比列(4)全樣本中CEOHOLD的估計系數的絕對值0.0317小。以上檢驗結果均表明假設2 成立。

六、研究結論與政策建議

(一)研究結論

本文基于委托代理理論、信息不對稱理論,選取2011—2018年中國A股上市公司面板數據,研究高管持股比例對企業金融化的影響。研究結果表明,高管持股比例與企業金融化顯著負相關,然后區分股權性質研究發現,相比于非國有企業,國有企業中高管持股比例與企業金融化的負向關系更顯著。

(二)政策建議

針對目前我國實體企業金融化存在的問題、相關文獻的結論和本文的研究結果,本文從政府和企業兩個層面提出化解企業“脫實向虛”問題的政策建議。

1.??? 政府層面的政策建議:①考慮從供給側出發,構建覆蓋企業整個生命周期的融資服務體系;②密切關注知識產權質押融資,并且放寬實體企業信貸投放限度。

2.??? 企業層面的政策建議:①企業采取適當的股權激勵,有助于降低金融風險,做出合理的投資決策;②完善公司治理體系,加大監督力度。

參考文獻:

[1]?? 戴賾,彭俞超,馬思超.從微觀視角理解經濟“脫實向虛”——企業金融化相關研究述評[J].外國經濟與管理,2018,40(11):31-43.

[2]?? 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[J].中國工業經濟,2017(12):113-131.

[3]?? 彭俞超,倪驍然,沈吉.企業“脫實向虛”與金融市場穩定——基于股價崩盤風險的視角[J].經濟研究,2018,53(10):50-66.

[4]?? 林鐘高,常青.內部控制、高管持股與業績預告變更[J].安徽大學學報(哲學社會科學版),2019,43(04):122-136.

[5]?? 劉鑫.高管持股、研發支出與企業績效的實證研究[D].中國財政科學研院,2019.

[6]?? Duchin R,Gilbert T,Harford J,et al.Precautionary savings with risky as-sets:When cash is not cash[J].The Journal of Finance,2017,72(2):793–852.

[7]?? Demir F.Financial liberalization,private investment and portfolio choice:Financialization of real sectors in emerging markets[J].Journal of Development E-conomics,2009a,88(2):314–324.