鄉村振興視角下農村金融生態環境優化策略研究

2020-11-10 11:20:11屠萍萍

農村經濟與科技 2020年15期

[摘要]農村、農民、農業問題一直是關系我國民生的根本性問題,鄉村振興戰略是習近平總書記在黨的十九大報告中提出的重要戰略舉措,金融是現代經濟的核心,金融生態環境的優化對鄉村振興戰略的實施有著重要的作用。從農村金融生態相關理論出發,在分析浙江省農村經濟現狀的基礎上,提出了如何優化農村金融生態環境的一系列政策建議,從而更好實現金融支持鄉村振興。

[關鍵詞]鄉村振興;農村金融;生態環境;優化策略

[中圖分類號]F320.3

[文獻標識碼]A

在黨的十九大報告中習近平同志首次提出鄉村振興戰略。十九大報告指出,農業農村農民問題是關系到我國民生的根本性問題,必須始終把解決好“三農”問題作為全黨工作的重中之重,實施好鄉村振興戰略。考慮到浙江省農村的實際情況,缺乏一定的產業支柱以及資金支持不到位是部分農村地區落后的原因之一,同時,各地農村的金融服務水平也相對較城市落后,所需資金的供需不平衡,因此,從鄉村振興的視角出發,提出農村金融生態環境優化的一系列措施,從而解決當前浙江部分農村地區貧困落后的現狀。

1浙江省農村金融生態環境現狀

1.1浙江農村經濟現狀

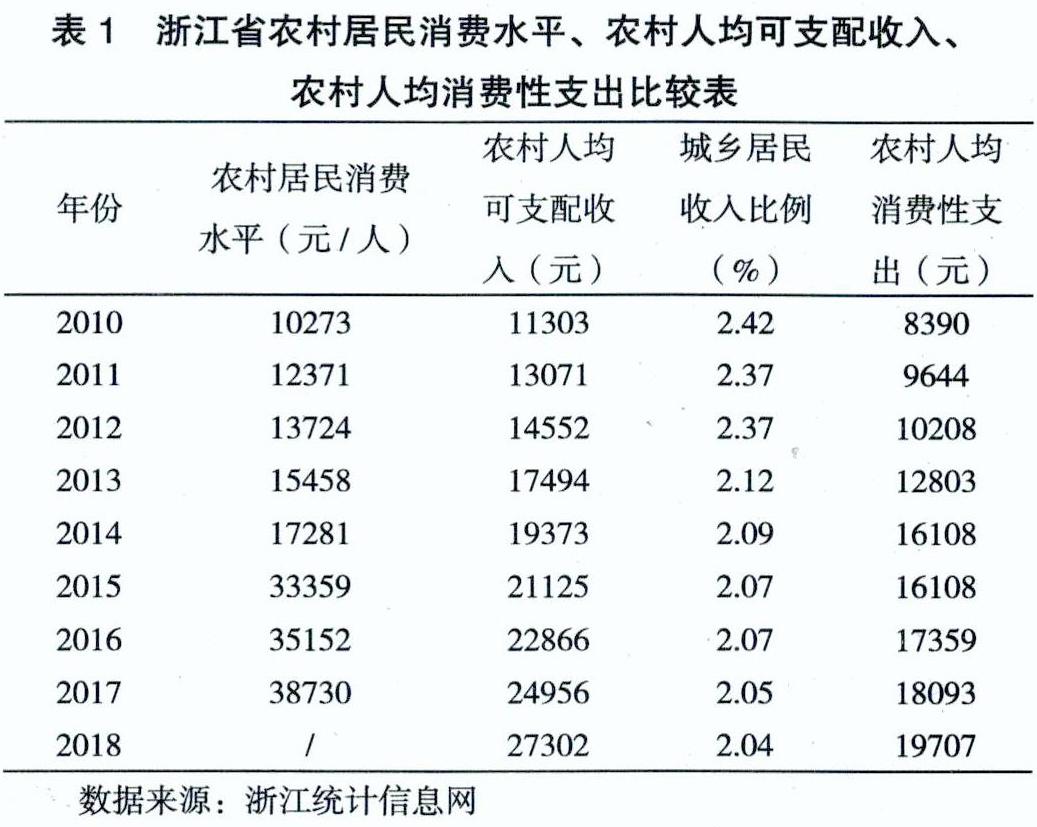

浙江省的農村經濟狀況相對于其他省市,一直處于領先狀態,據浙江省統計局數據顯示,2019年,浙江省城鎮常住居民人均可支配收入60182元,人均生活消費支出37508元;農村常住居民人均可支配收入29876元,人均生活消費支出21352元,2019年浙江省農民收入加快增長態勢繼續保持,工資性收入增長繼續成為浙江地區農民增收主要來源。

根據表1數據可以得出,2018年,浙江省農村人均消費性支出19707元,人均消費性支出增長8.9%,農村常住居民人均可支配收入比全國平均水平(14617元)高12685元,居全國30個省第二位,同年,浙江省農村常住居民人均可支配收入為27302元,比上年同期(24956元)增加2346元,農村居民收入穩步增加的同時消費水平也在不斷提高。

從2010-2018年的浙江城鄉居民收入比可以看出,雖然浙江農村地區的經濟發展與城鎮還是有一定差距,但城鎮居民收入與農村居民收入差距明顯縮小,城鄉居民收入比從2010年的2.42%縮小到2018年的2.04%,這一切都說明浙江農村地區在鄉村振興戰略部署落實較到位,對農村地區的金融基礎設施建設推進較扎實。

1.2浙江農村金融環境現狀

浙江省農村金融發展環境與其他省份相比較好,銀行機構與全國其他省份相比發展較穩健,但農村金融市場依然存在一些問題,比如農村金融產業的地位不夠高,農村金融結構性失衡較嚴重,很多大銀行的農村金融組織體系與浙江當地眾多農村小企業的融資需求不能很好匹配,有信用有實力的金融機構服務農村中小企業缺乏,許多農村小微企業貸款難、貸款慢、無處籌集資金的問題依然普遍,各農村地區金融機構之間的差距較大,農村金融服務總體實力與浙江金融大省的稱號還不能完全匹配。

以浙江省溫州市為例,農村金融環境雖然比前幾年有好轉,但農村信用環境仍不夠透明,許多農村金融機構的不良貸款率較高,甚至不少銀行開始裁員以減輕經營壓力,民間融資方面也沒有起到相應作用,使得農村市場的有效信貸需求正在不斷下降。

1.3政策制度環境現狀

切實而有效的政策制度是農村金融生態健康發展的指南,所以應積極完善農村金融生態支農配套政策體系,目前浙江省作為金融強省,對農村地區出臺了一系列金融創新政策,一方面,政府對浙江農村地區提供有效的精準扶貧,另一方面,調動了農村金融機構的服務積極性。2018年由中國人民銀行牽頭在浙江麗水地區開展了農村金融改革試點,配合農業農村部在浙江溫州市甌海區以及浙江海鹽等地展開以農村金融改革為任務的農村綜合改革試驗,這些政策試點不僅完善了浙江農村金融支農惠農政策體系,也豐富了農村金融的供給主體,同時開拓了資金籌集渠道,在加強農村金融基礎設施建設的同時也豐富了鄉村振興的路徑選擇。

2浙江農村金融環境存在的問題

2.1農村金融穩定性較差

當前,浙江省農村金融穩定性還存在一定缺陷,農村地區一些正規的金融服務機構因為其本身制度安排較嚴格,所以金融服務方面的限制較多,這就使得不少農村的非正規的金融機構逐漸發展壯大起來,因為非正規金融機構借貸方便,手續簡單,流程操作快速,自然而然成了很多農戶和農村小微企業的首選,但應運而生的是相應的金融風險加劇,非正規金融機構制度的不規范、管理的混亂等都將造成潛在風險,農村金融穩定性較差。

2.2城鄉經濟發展不平衡

浙江作為全國較發達省份,城鄉經濟發展不平衡的問題依然存在,城鄉之間差距較大,特別是浙江很多農村地區,尚缺乏完整的社會信用體系,這也使得浙江部分農村地區存在大量農民失信行為,從而使得信用環境惡化,最終使農村金融機構無法正確評估農村借款人的信用狀況。另一方面,一些農村金融機構向農戶提供的金融業務也比較單一,業務門檻較高,很大一部分需要資金的農戶無法滿足借款需求,金融服務農村經濟的作用沒有很好的發揮,與浙江城市金融服務相比存在較大差距。

2.3農民文化素質普遍偏低

浙江省第六次人口普查統計總人口為5442.64萬人,其中市鎮人口3354.06萬人,鄉村人口2088.63萬人,農村人口占全省總人口的38.37%,農村人口比重依然較高,其中總人口中初中文化水平的人數為1996.41萬人,占浙江總人口的36.68%,僅小學文化水平的人數為1568.54萬人,占浙江總人口的28.8%,文盲、半文盲的人數為306.10萬人,占浙江總人口的5.62%,雖然低文化水平的人口比例并不算高,但說明接近一半以上的人目前仍缺乏高等教育的學習,文化素質普遍偏低,他們中的大部分是由于農村的教育資源缺乏,學習環境落后,使得農村勞動生產力明顯落后于城市,農戶的自身素質亟待提高。

3完善浙江農村金融生態環境的策略選擇

3.1大力發展農村經濟,促進一二三產業融合發展

浙江省在美麗鄉村的打造與鄉村振興戰略的實施過程中一直有著自己獨特的模式,要繼續加強浙江各個市縣區的特色產業發展,重點發展現代種植業、現代養殖業、農副產品加工等,農村只有具備了相應特色產業的支撐才能真正實現振興,只有借助各地區自身的特色和優勢,大力發展生態農業、鄉村旅游、文化創意等新的產業,通過培育一批新型鄉村企業,促使農民增收。只有走融合發展的道路,才能促進農村一二三產業融合發展,真正縮小浙江城市與鄉村之間的差距,夯實農村金融生態環境,實現鄉村可持續發展。

3.2完善金融信用環境,推進農村征信體系建設

要加大力度完善浙江農村地區的信用信息管理系統的建設和維護,對浙江各個農村地區所有的農戶信息要采集準確并做到及時更新,這些有效的農戶信用信息記錄,可以使銀行等金融機構及時把握涉農企業和農戶個人的信用信息,使借貸雙方信息對稱,幫助農村小微企業實現融資,這樣不僅能夠推動農村征信體系的建設,同時使得擁有良好信用記錄的農戶獲得更好的融資服務,使得擁有不良信用記錄的農戶受到應有的融資限制,對大部分農戶起到一個良性循環的導向作用,推進農村征信體系建設極大的改善了農村信用環境。

3.3強化政府主導作用,構建和諧金融生態環境

政府要出臺相應的農村金融發展政策措施,以加強浙江農村信用體系的完善,農村地區由于金融供給機構較缺乏,金融基礎設施和配套服務相比于城市地區較落后,政府應加大農村地區金融基礎設施的投入力度,對農村信用社、村鎮銀行等金融機構繼續進行幫扶,要積極推動農村信用社等金融機構的“進村”服務,精準服務。讓每個農戶都開設銀行賬戶,增加農村地區ATM機的布設,實現每個村子都有ATM,每個村子都有POSE機等基本設置。在貨幣信貸政策方面,要完善再貸款、再貼現管理,加大支持力度,盡量引導金融機構擴大對“三農”的信貸資金投放,使農戶降低融資成本,構建和諧的農村金融生態環境。

[參考文獻]

[1]張軍.長三角區域金融生態環境評價與優化建議[J].當代經濟,2014(22):64-65.

[2]王國剛,馮光華.中國地區金融生態環境評價(2013-2014)[M].北京社會科學文獻出版社,2015: 250-288.

[3]謝琳.農村金融生態環境評價指標體系構建及應用[J].商業時代,2014(1):60-61.

[收稿日期]2020-05-08

[基金項目]浙江省供銷合作社聯合社2018年度科研項目“鄉村振興視角下農村金融生態環境優化研究——以浙江省為例”(18SS19)。

[作者簡介]屠萍萍(1985-),女,浙江紹興人,浙江農業商貿職業學院副教授,研究方向:農村金融、創新創業。

猜你喜歡

知音勵志·社科版(2016年8期)2016-11-05 03:20:09

知音勵志·社科版(2016年8期)2016-11-05 03:02:58

商業會計(2016年15期)2016-10-21 07:47:11

現代經濟信息(2016年19期)2016-10-20 19:05:57

商業會計(2016年13期)2016-10-20 15:32:16

商場現代化(2016年22期)2016-10-18 19:52:57

出版廣角(2016年15期)2016-10-18 00:09:59

商(2016年27期)2016-10-17 05:27:50

科學與財富(2016年28期)2016-10-14 01:58:07

考試周刊(2016年76期)2016-10-09 08:49:15