生物醫藥,大象起舞

2020-11-13 09:41:39楊松

財經 2020年23期

關鍵詞:疫情

楊松

2020年突如其來的新冠肺炎疫情打亂了人們的生活,面對巨大的防控救治需求,醫藥行業獲得前所未有的關注,從疫情初期的“口罩慌”,再到后續各種治療方案、核酸檢測,到近期的新冠疫苗研發等,一系列的疫情相關的醫藥行業上市公司也獲得了資本市場廣泛而深入的青睞,部分個股甚至在不到一年時間內,實現了10倍的漲幅。

盡管中國國內本土疫情已漸平息,主要以防控局部暴發和輸入性風險為主,但海外疫情持續反復加劇,尤其是秋冬季,流感與新冠疊加,疫情一度加重。預計在安全有效的新冠疫苗獲批上市前,全球疫情防控將在較長時期成為常態。

我們相信,疫情終將會被戰勝,歷史的車輪仍滾滾向前,對行業發展趨勢的學習和思考有利于我們更好地“把握當下,布局未來”,作為證券投資研究的從業人員,本文試圖對近年來醫藥行業資本市場的發展趨勢做一些總結與展望。

強者恒強愈發明顯

回顧醫藥行業前十大市值公司變化,我們可以清晰地看到,行業前十大市值公司的體量越來越大,這也意味著行業的財富在快速增加,隨著主要細分龍頭,如邁瑞醫療、藥明康德等的上市,我們相信前十大市值公司變化將會越來越小。

實際上,從2015年至今,多家公司意圖通過并購整合實現“業務轉型”或者“跨越式發展”,但大部分并購未實現預期效果,如多家公司計提大額商譽減值。

而與此同時,我們觀察到龍頭公司無論在業績成長性,還是穩定性上均有超越行業的表現,在疫情對行業產生巨大沖擊時更為明顯,表明醫藥行業強者恒強的趨勢愈發確定。

除了公司經營,另外一個需要我們特別注意的現象是,資本市場正在以更快的速度加速“強者恒強”這一趨勢,在部分細分領域中,可能從經營規模(凈利潤或者營業收入為度)角度,兩家公司只有1倍-2倍的差別,但是在市值體量上可能有2倍-5倍的差別,即部分公司享受了更高的估值溢價,而龍頭公司可以通過再融資的方式將估值優勢進一步擴大為經營優勢。

與此同時,隨著港股生物醫藥板和科創板的發展,部分未盈利上市公司有機會通過資本市場更快地獲得資金支持,從而實現更快的發展。

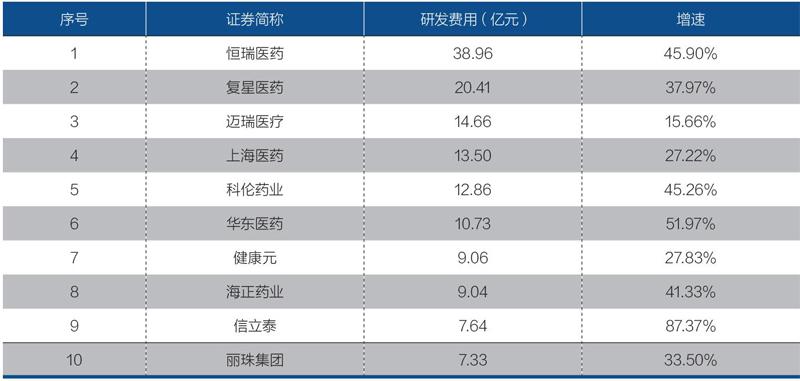

以化學制藥領域的研發費用投入為例,2018年研發費用排名前十的企業研發投入總額為106億元,占醫藥行業整體研發費用的29.00%,而且這一比率持續提升,2019年達31.44%。醫藥行業龍頭研發投入增長快。

醫藥行業整體的研發費用,從2018年的365億元,增長到2019年的459億元,同比增長25.56%;相比而言,研發費用排名前十的行業龍頭的研發投入總額,從2018年的106億元,增長到2019年的144億元,同比增長36.2%。

從企業資本證券化看,截至2020年10月17日,2020年A股資本市場和香港資本市場已經有55家醫藥公司實現上市,這一數字已經超過2019年全年的40家,也是過去30年以來醫藥公司上市數量最多的年份。

55家新上市公司中,有40家公司在A股上市,港股上市公司15家。而在融資金額方面,55家公司合計融資金額已經超過1000億元,其中A股約550億元,香港市場約500億元。

而2019年科創板開板至今,已經有43家醫藥公司在科創板上市,融資金額高達566億元。

當然,并非所有的企業最終都需要成為大塊頭企業,或者能被大塊頭企業并購。與制藥領域不同,醫療器械領域品類繁雜,相當部分細分領域可以成就小而美的公司。

整體看,國內醫療器械領域的產品發展路徑,大概可以分為以下幾個階段:第一階段,初級模仿,本質是me worse;第二階段,全面跟隨,本質是me too;第三階段,微創新,比較典型的是結合中國人身體特征做適當的改良,本質是me better;第四階段,升級創新,即best in class,開發具有顯著改良意義的產品;第五階段,才是引領行業,即所謂的first in class,創造性地開發新的產品和術式。

近幾年隨著行業的發展,國內部分公司或者產品,已經進入到第四或者第五階段,即將進入快速發展階段。

創新藥將成就王者

隨著近幾年國內醫藥監管的規范化和行業公司的持續發展,中國的醫藥市場正越來越與國際接軌,其中最為典型的便是創新藥市場。

以注冊審評為例,2019年藥審中心審評通過164件新藥上市申請,包括10個1類創新藥、58個進口原研藥(含新適應癥);82個品種通過優先審評程序得以加快上市,其中40個為具有明顯臨床價值的新藥,還包括6個罕見病用藥和7個兒童用藥。

表1:前十大市值醫藥公司的更替

資料來源:Wind,信達證券研發中心。制表:顏斌

根據《2019年藥品審評報告》,2019年藥審中心實現了中藥、化學藥、生物制品各類注冊申請按時限審評審批率超過90%,基本完成了國務院確定的2018年實現按規定時限審批的工作目標。

從我們與企業界交流的情況看,現在已經很少聽到對于審批政策約束的“抱怨”,大部分對于藥監部門近幾年的改革都給予了很高的評價,新的注冊審評體系下,顯著提高了藥品注冊效率和注冊時限的預期性,企業自身研發實力將是藥品研發創新的核心驅動因素,而不是受限于監管部門審批效率的約束。

而在創新藥銷售領域,海外市場的規律是第一年的銷售額對于峰值銷售具有決定意義,實際上近幾年這種趨勢愈發明顯,越來越多的海外獲批創新藥上市后2年-3年時間,便成長為大幾十億美元的超級大品種。

近幾年國內市場也開始呈現出同樣的特點。十年前,我們可能很難相信會有一個品種上市第一年銷售會超過5億元,而實際上,類似于恒瑞醫藥和信達生物的PD-1產品,上市2年-3年銷售額就超過了20億元。這種現象的背后,有企業銷售體系和能力的愈發成熟,也有醫生群體學習曲線的斜率提升,當然也有醫保支付政策的持續優化。

曾幾何時,企業界對于醫保的“抱怨”頗深,其中最主要的詬病便是調整頻率過低,辛辛苦苦十年做出創新藥,然后等了五年還沒能進入醫保,而隨著國家醫保局成立,醫保目錄調整頻率顯著加快。

2020年7月,國家醫保局發布《基本醫療保險用藥管理暫行辦法》,其中明確規定“建立完善動態調整機制,原則上每年調整一次”。在2020年的醫保目錄調整中,甚至將創新藥調整的截止時間點設定為文件發布當天,而不是2019年12月底。

創新藥快速納入醫保對于產品放量的幫助亦是顯而易見,以羅氏曲妥珠單抗(赫賽汀)為例,2017年7月該產品經談判降價65%納入醫保,當年實現銷售額26億元;2018年,赫賽汀中國市場銷售額達到34億元;2019年上半年,赫賽汀中國市場銷售額增長144%。

我們相信,未來中國的創新藥的發展將越來越與國際接軌,尤其是注冊審評和銷售環節,但“硬幣都是有兩面的”,我們也要看到,海外的市場中除了審批快速、銷售放量迅猛,研發風險高企也是其重要特點,從海外的回顧數據看,創新藥從1期臨床到最終獲批的成功概率只有9.6%,但截至目前,中國的創新藥成功率遠高于此,客觀上,目前國內企業的大部分創新藥都是在國外靶點已相對清晰,甚至已經有藥品成功上市之后的“fast follow”。我們認為,隨著時間的推移,創新藥研發的風險需要被更多的考量。

從資本市場角度,科創板或者香港生物醫藥板塊上市公司中,已有相當數量的公司,目前產品線處于早期研發階段,在未來需要驗證臨床試驗結果的時候,不排除會有“研發科學風險”出現。

最大支付方將主導行業

基本醫療保險,毫無疑問是整個行業最大的單一購買方,其改革思路具有非常重要的影響。

2019年參加全國基本醫療保險13.54億人,全國基本醫保基金(含生育保險)總收入24421億元,總支出為20854億元。

從支付上看,2019年職工醫保參保人員醫療總費用14001億元,比上年增長15.3%,其中醫療機構發生費用11971億元,個人賬戶在藥店支出費用2029億元。

回顧近三年醫保的改革歷程,我們認為,其中最主要邏輯是“價值導向的醫保戰略性購買”,正如2017年《財經》雜志中,相關領導所提“醫保購買不僅是當下的值與不值,而是買未來中國醫療的強與不強”。國家醫保局自2018年成立后,最主要的兩個改革措施“帶量采購”和“目錄調整”,無疑是這種思路的落地,我們亦相信這樣的改革思路未來會持續。

從資本市場和產業角度,我們或多或少希望能夠有更好的支付環境,從而帶來更多產品和服務的銷售,但顯然與醫保的控費理念有一定的沖突,因而調整與變革成為一種必須。

以國家帶量采購為例,2018年第一次藥品帶量采購,到2020年11月即將開展的醫用高值耗材——冠脈支架的帶量采購,從產業的角度,經歷了從迷茫,到觀望,再到積極參與的轉變過程,也更加堅定了將創新作為核心發展思路的決心,正如一位企業家所說,“2019 年是國內醫藥行業發生顛覆性變化的一年,中國仿制藥的歷史盛宴正在謝幕,創新藥的黃金時代已經來臨。”

表2:2019年醫藥行業研發費用前十企業

資料來源:Wind,信達證券研發中心

表3:2018年醫藥行業研發費用前十企業

資料來源:Wind,信達證券研發中心

我們亦相信,“通過成本的比拼、質量的競爭、創新的引領”,可以更好地帶動醫藥行業的發展。

從2017年開始,行業個股分化開始加劇,在一批公司估值不斷突破新高之際,另一批公司業績持續成長都抵不住估值的“塌陷”。

我們已經觀察到,部分醫藥公司積極嘗試差異化定位自身業務和發展的特點,以尋求得到更為合理的市場估值。對投資而言,不同的資金屬性、風險偏好和預期收益率意味著“由小變大”“價值重估”“長情陪伴”都是可選的策略。

而其中,以下三個維度或許會有更優的機會。其一,產品創新度高、成本控制能力強、個性化需求滿足能力強的公司,將獲得來自注冊審評、醫保準入、醫院需求、醫生需要等多維度全方位的支持;其二,美好生活向往將是未來十五年的核心主線,能夠提供優質產品和服務的公司將受益;其三,工程師紅利驅動下的制造業升級,在全球產業鏈分工體系下仍將持續演繹。

展望未來,“窮則變,變則通,通則久”,醫藥是最具有長期增長持續性的行業之一。對企業而言,每一個歷史階段都有最契合時代背景的小公司成長為大公司,但成為行業龍頭,則要求公司結合資源稟賦、行業現狀、政策趨勢做變革與調整。

(編輯:王小)

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48