新通道貫通“一帶一路”與國內(nèi)國際雙循環(huán)

2020-11-13 09:45:12王娟娟

中國流通經(jīng)濟(jì) 2020年10期

關(guān)鍵詞:一帶一路

摘要:為適應(yīng)世界經(jīng)濟(jì)形勢的變化,我國提出打造以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)新發(fā)展格局的戰(zhàn)略構(gòu)想。以對外經(jīng)濟(jì)合作規(guī)模和產(chǎn)業(yè)關(guān)聯(lián)度的成長性為主要考慮因素,以形成內(nèi)外互替互進(jìn)互依的產(chǎn)業(yè)鏈為目標(biāo),在梳理相關(guān)研究文獻(xiàn)的基礎(chǔ)上,研究西部陸海貿(mào)易新通道(簡稱“新通道”)貫通“一帶一路”區(qū)域在促進(jìn)國內(nèi)國際雙循環(huán)中的作用。結(jié)果顯示:第一,盡管響應(yīng)“一帶一路”倡議的成員數(shù)量不斷增加,但是與中國經(jīng)濟(jì)關(guān)聯(lián)密切的國家主要集中于新通道貫通“一帶一路”區(qū)域內(nèi);第二,從經(jīng)濟(jì)回暖能力、國內(nèi)大循環(huán)水平、產(chǎn)業(yè)發(fā)展方向、內(nèi)外循環(huán)互進(jìn)水平等方面看,新通道貫通“一帶一路”區(qū)域已經(jīng)具備構(gòu)建單循環(huán)強(qiáng)支撐、內(nèi)外循環(huán)互促進(jìn)的國內(nèi)國際雙循環(huán)條件,這是我國打造現(xiàn)代化經(jīng)濟(jì)體系的關(guān)鍵;第三,全球產(chǎn)業(yè)鏈主導(dǎo)核心多元化已經(jīng)成為不可逆的趨勢,中國與新通道貫通“一帶一路”的沿線國家具有穩(wěn)固的產(chǎn)業(yè)合作基礎(chǔ),在農(nóng)業(yè)、鋼鐵、旅游等產(chǎn)業(yè)構(gòu)建以中國為核心的全球產(chǎn)業(yè)鏈與當(dāng)前已經(jīng)存在的其他全球產(chǎn)業(yè)鏈并非競爭關(guān)系,而是對全球產(chǎn)業(yè)鏈發(fā)展的完善;第四,立足產(chǎn)業(yè)合作基礎(chǔ)、區(qū)域賦能水平和地區(qū)產(chǎn)業(yè)育力強(qiáng)度,中國與新通道貫通“一帶一路”區(qū)域在農(nóng)業(yè)、鋼鐵、旅游等產(chǎn)業(yè)具備構(gòu)建產(chǎn)業(yè)鏈的條件,但是需要差異化的構(gòu)建方案,即內(nèi)外聯(lián)動構(gòu)建農(nóng)業(yè)產(chǎn)業(yè)鏈,以滿足市場為準(zhǔn)繩構(gòu)建生產(chǎn)地主要在中國的鋼鐵產(chǎn)業(yè)鏈,以共商共建為原則打造沿線旅游聯(lián)盟。

關(guān)鍵詞:西部陸海貿(mào)易新通道;“一帶一路”;國內(nèi)國際雙循環(huán);產(chǎn)業(yè)鏈

中圖分類號:F742文獻(xiàn)標(biāo)識碼:A文章編號:1007-8266(2020)10-0003-14

一、引言

新中國成立以來,我國經(jīng)濟(jì)發(fā)展成績斐然,國際地位不斷提升,國際事務(wù)話語權(quán)重提高,在2020年全球疫情事件中,中國力量更是舉世矚目。與經(jīng)濟(jì)發(fā)展成績并生的經(jīng)濟(jì)問題在不同的歷史時期呈現(xiàn)出不同的聚焦點,在新時代,實現(xiàn)區(qū)域協(xié)調(diào)發(fā)展成為我國重要的宏觀經(jīng)濟(jì)目標(biāo)之一。改革開放之后,從經(jīng)濟(jì)特區(qū)戰(zhàn)略到沿海開放、西部大開發(fā)、中部崛起、東北振興等戰(zhàn)略均為聚焦特定區(qū)域的發(fā)展戰(zhàn)略,由于戰(zhàn)略制定時間、戰(zhàn)略落實能力等方面的差異,區(qū)域之間的發(fā)展差距拉大的同時區(qū)域內(nèi)呈現(xiàn)分化態(tài)勢,區(qū)域經(jīng)濟(jì)發(fā)展問題復(fù)雜化,區(qū)域協(xié)調(diào)發(fā)展的難度加大,“一帶一路”倡議正是在這一歷史背景下提出的。倡議在中國境內(nèi)覆蓋面廣,自東向西、由南至北涵蓋了我國所有經(jīng)濟(jì)梯度的區(qū)域和產(chǎn)業(yè),跨經(jīng)濟(jì)區(qū)協(xié)調(diào)中國區(qū)域發(fā)展的戰(zhàn)略導(dǎo)向顯著,在中國境內(nèi)主要是集合全域資源和市場推動西部地區(qū)發(fā)展。較之其他區(qū)域發(fā)展戰(zhàn)略,“一帶一路”倡議以全域視角協(xié)調(diào)區(qū)域發(fā)展,是中國區(qū)域經(jīng)濟(jì)發(fā)展戰(zhàn)略的創(chuàng)新,是新時代實現(xiàn)中國區(qū)域發(fā)展目標(biāo)的戰(zhàn)略選擇。從地理版圖看,“一帶一路”西向過程需要跨越的經(jīng)度和緯度梯度較大,盡管有“一帶”的北線、中線、南線過渡,但是西部地區(qū)的內(nèi)部分化使“一帶一路”倡議推進(jìn)西部地區(qū)消除分化實現(xiàn)協(xié)調(diào)發(fā)展作用有限。以重慶與新加坡的經(jīng)濟(jì)往來為基礎(chǔ),2017年8月,以重慶為運營中心,甘肅、廣西、貴州為重要節(jié)點的南向通道成立,2018年11月更名為國際陸海貿(mào)易新通道,將中國西部南向的貿(mào)易關(guān)系轉(zhuǎn)化為東南亞與中國的雙向經(jīng)貿(mào)往來橋梁;2019年10月,西部12省份與海南、廣東湛江的參與促使這一通道更名為西部陸海貿(mào)易新通道(簡稱“新通道”),這樣新通道貫通西北和西南地區(qū),切實將“一帶”與“一路”貫通,在中國境內(nèi)形成一個三角形的戰(zhàn)略紅利覆蓋區(qū),在自貿(mào)區(qū)、自貿(mào)港、內(nèi)陸港、國家級新區(qū)等平臺的綜合作用下,區(qū)際貿(mào)易已經(jīng)十分便利,具備形成國內(nèi)大循環(huán)的軟硬件要求。從經(jīng)濟(jì)增長貢獻(xiàn)看,受疫情影響,2020年第一季度GDP同比下降6.8%,第二季度GDP同比增長3.2%,但是中國對“一帶一路”沿線國家的投資實現(xiàn)較快增長,2020年上半年,非金融直接投資同比增長19.4%,中歐集裝箱班列運送貨物同比增長41%[ 1 ],“一帶一路”和新通道涉及的中國境外區(qū)域有效地穩(wěn)定了中國經(jīng)濟(jì)步伐,這與中國和這些沿線國家已經(jīng)形成經(jīng)濟(jì)循環(huán)密不可分。

從中國國內(nèi)看,經(jīng)濟(jì)發(fā)展和人口規(guī)模使中國擁有全球規(guī)模最大的中等收入群體,截止到2019年年底,消費已經(jīng)連續(xù)6年成為中國經(jīng)濟(jì)增長的第一動力,2019年中國居民的社會消費品零售總額超過40萬億元、人均國民收入突破1萬美元,這為中國以國內(nèi)大循環(huán)為主體的新發(fā)展格局奠定了堅實基礎(chǔ)。在2020年疫情期間,消費的快速復(fù)蘇為穩(wěn)定2020年中國經(jīng)濟(jì)貢獻(xiàn)顯著。2020年3月,全國居民消費價格指數(shù)環(huán)比增速降幅不斷縮小,3—6月環(huán)比降幅分別為-1.2%、-0.9%、-0.8%和-0.1%,2020年5月,全國居民消費價格指數(shù)同比增速轉(zhuǎn)為增長態(tài)勢,5—6月消費價格指數(shù)漲幅分別為2.4%、2.5%[2]。

“一帶一路”倡議和西部陸海貿(mào)易新通道均為利用國內(nèi)外兩種資源、兩個市場發(fā)展中國經(jīng)濟(jì)的重要戰(zhàn)略,尤其在西部大開發(fā)2.0戰(zhàn)略時期形成新發(fā)展格局中起關(guān)鍵作用。這兩大戰(zhàn)略為國內(nèi)國際雙循環(huán)的形成和互進(jìn)奠定了實施基礎(chǔ),現(xiàn)有的發(fā)展成績?yōu)閲鴥?nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的可行性提供了堅實基礎(chǔ)。面對新冠肺炎疫情影響的中長期性,我國各類主體必須要在客觀認(rèn)識并適應(yīng)這一新形勢的前提下打造現(xiàn)代化經(jīng)濟(jì)體系,即在常規(guī)時期和非常規(guī)時期均能平穩(wěn)有序運行的經(jīng)濟(jì)體系,立足我國已經(jīng)獲得經(jīng)濟(jì)發(fā)展成果,既要深化對外開放,又要充分利用國內(nèi)市場和國內(nèi)國際雙渠道發(fā)展中國經(jīng)濟(jì),單一循環(huán)也具有強(qiáng)承載能力。要達(dá)到內(nèi)外循環(huán)均強(qiáng)且互進(jìn)的水平,以產(chǎn)業(yè)為抓手是關(guān)鍵,培育具有競爭力的產(chǎn)業(yè),在跨行政區(qū)的地理范圍打造產(chǎn)業(yè)鏈,推動區(qū)域聯(lián)動發(fā)展,促進(jìn)國內(nèi)大循環(huán),形成內(nèi)外雙循環(huán),從根本上轉(zhuǎn)變發(fā)展理念和模式,打造適應(yīng)新形勢的中國現(xiàn)代化經(jīng)濟(jì)體系,這是本研究的現(xiàn)實價值。

二、文獻(xiàn)綜述

自“一帶一路”倡議提出之后,相關(guān)學(xué)術(shù)研究成果涌現(xiàn),與“一帶一路”倡議開放性、動態(tài)性的特質(zhì)一致,學(xué)術(shù)研究的聚焦點由宏觀到微觀不斷深化,“一帶一路”倡議與其他戰(zhàn)略的關(guān)系也逐漸引起學(xué)者們的關(guān)注。在“一帶一路”倡議提出之前,中國與“一帶一路”沿線的部分國家和地區(qū)已經(jīng)建立較為深厚的經(jīng)濟(jì)合作關(guān)系,因此,學(xué)者們的研究數(shù)據(jù)選擇的起始時間大都早于2013年。

(一)2014年:聚焦于中國與沿線區(qū)域的經(jīng)濟(jì)關(guān)系研究

韓永輝等[ 3 ]通過對1995—2012年中國與西亞的貿(mào)易狀況進(jìn)行梳理發(fā)現(xiàn)中國與西亞國家的貿(mào)易規(guī)模不斷擴(kuò)大,商品結(jié)構(gòu)互補(bǔ),“一帶一路”倡議有助于加強(qiáng)中國與西亞國家的經(jīng)濟(jì)往來。楊晨曦[ 4 ]認(rèn)為在“一帶一路”倡議的推進(jìn)中,中國必須考慮美國、俄羅斯、印度等國家的影響。從實踐看,這一判斷是科學(xué)合理的。張軍[ 5 ]認(rèn)為在“一帶一路”建設(shè)中需要關(guān)注中國西南地區(qū)的重要地位,以確保陸路和海路的連接,深化與東盟的合作。此時新通道雖然未正式提出,但是“一帶”與“一路”的連接問題已經(jīng)引起學(xué)者們的關(guān)注。任佳等[ 6 ]更為具體地指出云南在“一帶”和“一路”中具有重要地位,應(yīng)將孟中印緬經(jīng)濟(jì)走廊和湄公河次區(qū)域建設(shè)納入“一帶一路”建設(shè)。“一帶一路”倡議與其他戰(zhàn)略的關(guān)系逐漸成為學(xué)術(shù)聚焦點。柳思思[ 7 ]認(rèn)為“一帶一路”倡議以區(qū)域為核心單位,是次區(qū)域合作的顯著代表,更關(guān)注中觀、微觀領(lǐng)域的合作。申現(xiàn)杰等[ 8 ]認(rèn)為“五通”建設(shè)、高標(biāo)準(zhǔn)自貿(mào)區(qū)建設(shè)、擴(kuò)大國際合作重點領(lǐng)域、優(yōu)化國內(nèi)區(qū)域開放格局等方面的具體方案是“一帶一路”倡議推進(jìn)的當(dāng)務(wù)之急。

(二)2015年:傾向于產(chǎn)業(yè)、環(huán)境、平臺等中、微觀層面的研究

許和連等[ 9 ]通過分析65個沿線國家的數(shù)據(jù)發(fā)現(xiàn),中國、印度、新加坡在“一帶一路”的高端制造業(yè)貿(mào)易網(wǎng)絡(luò)中發(fā)揮著重要的“橋梁”和“紐帶”作用,中亞、北亞眾多國家處于“一帶一路”高端制造業(yè)貿(mào)易網(wǎng)絡(luò)的邊緣。涉及貿(mào)易、金融、貨幣自由度和政府效能等方面的制度對高端制造業(yè)貿(mào)易具有明顯的促進(jìn)作用。孔慶峰等[ 10 ]發(fā)現(xiàn)“一帶一路”沿線亞歐國家之間的貿(mào)易潛力大,且貿(mào)易便利化水平差異、地區(qū)之間的貿(mào)易潛力大于同一地區(qū)之間的貿(mào)易潛力。周五七[ 11 ]認(rèn)為中國應(yīng)當(dāng)以利益契合原則對周邊國家進(jìn)行直接投資,以增強(qiáng)影響和輻射力為目的擴(kuò)大對中東歐國家的直接投資,加強(qiáng)對“一帶一路”沿線國家的投資環(huán)境評估降低企業(yè)對外投資風(fēng)險。張曉靜等[ 12 ]發(fā)現(xiàn)東亞、東南亞、南亞、歐洲國家提升貿(mào)易便利化水平有助于中國出口貿(mào)易的增長。李丹等[ 13 ]認(rèn)為“一帶一路”倡議能夠從全球貿(mào)易投資格局、亞洲產(chǎn)業(yè)分工體系、全球治理模式等方面推進(jìn)全球經(jīng)貿(mào)格局重構(gòu)。王娟娟等[ 14 ]認(rèn)為跨境電商是“一帶一路”沿線國家深化合作的重要平臺,應(yīng)強(qiáng)化專業(yè)化云物流系統(tǒng)、互聯(lián)網(wǎng)金融等方面的建設(shè)以適應(yīng)新常態(tài)發(fā)展要求。公丕萍等[ 15 ]認(rèn)為“一帶一路”優(yōu)化了中國對沿線國家的出口商品結(jié)構(gòu),但暴露出因境內(nèi)區(qū)域發(fā)展差距引發(fā)的出口商品空間連續(xù)性差的問題。鄒嘉齡等[ 16 ]發(fā)現(xiàn)中國與“一帶一路”沿線國家的貿(mào)易依賴程度加深,且不對稱性強(qiáng),沿海省份和新疆得到的“一帶一路”倡議紅利較多。韓永輝等[ 17 ]發(fā)現(xiàn)中國與西亞國家的貿(mào)易互補(bǔ)性強(qiáng),優(yōu)勢產(chǎn)品類目沒有重疊,各類產(chǎn)品的競爭優(yōu)勢差距也較大。

(三)2016年:關(guān)注中國與“一帶一路”沿線國家合作潛力的研究

譚晶榮等[ 18 ]發(fā)現(xiàn)中國與中亞五國的農(nóng)產(chǎn)品貿(mào)易規(guī)模擴(kuò)大,但不平衡,中國與哈薩克斯坦的農(nóng)產(chǎn)品貿(mào)易合作潛力較大。張亞斌[ 19 ]發(fā)現(xiàn)中國對“一帶一路”沿線國家的對外直接投資中,國內(nèi)生產(chǎn)總值、勞動力規(guī)模、自然資源稟賦、雙邊投資協(xié)定和投資便利化等因素有促進(jìn)作用,稅負(fù)水平、距離成本呈現(xiàn)負(fù)向作用。李鋒[ 20 ]發(fā)現(xiàn)中國在“一帶一路”沿線國家的投資主要集中在社會動蕩、能源礦產(chǎn)資源豐富的國家,央企是主要投資體。孫金彥等[ 21 ]發(fā)現(xiàn)中國對“一帶一路”沿線國家具有較大的出口貿(mào)易潛力,進(jìn)口國的關(guān)稅水平、進(jìn)口清關(guān)時間、政體指數(shù)和物流績效指數(shù)是關(guān)鍵影響因素。鄒嘉齡等[ 22 ]通過分析2001—2013年的數(shù)據(jù)發(fā)現(xiàn)中國在“一帶一路”沿線國家貿(mào)易網(wǎng)絡(luò)中的核心度在逐漸提高。劉洪鐸等[ 23 ]認(rèn)為中國應(yīng)當(dāng)以沿線國家多元文明的群體性差異為著眼點,通過促進(jìn)文化交流、碰撞和融合等方式化解潛在的貿(mào)易壁壘。王娟娟等[ 24 ]認(rèn)為在“一帶一路”發(fā)展跨境電商需要建設(shè)適應(yīng)性強(qiáng)的電商模塊、強(qiáng)化通關(guān)一體化,有效對接境內(nèi)倉和境外倉、保障支付安全,鼓勵企業(yè)建設(shè)海外倉。陳偉光等[ 25 ]發(fā)現(xiàn)中國對“一帶一路”沿線國家的投資潛力空間大。何敏等[ 26 ]發(fā)現(xiàn)中國與“一帶一路”沿線國家的農(nóng)產(chǎn)品貿(mào)易競爭性和互補(bǔ)性并存,但互補(bǔ)性更明顯。孫瑾等[ 27 ]發(fā)現(xiàn)中國與“一帶一路”沿線國家的貿(mào)易成本呈下降趨勢,基礎(chǔ)設(shè)施、貿(mào)易開放度、貿(mào)易互補(bǔ)性與貿(mào)易成本負(fù)相關(guān),兩國實際GDP差額、空間距離與貿(mào)易成本正相關(guān)。

(四)2017年:深化到產(chǎn)業(yè)、環(huán)境等中觀、微觀的研究導(dǎo)向明顯

孫楚仁等[ 28 ]認(rèn)為“一帶一路”倡議能夠促進(jìn)中國的出口增長,對產(chǎn)品數(shù)量、異質(zhì)性產(chǎn)品、非鄰國的出口增長更為顯著,對“一路”國家的出口促進(jìn)作用大于“一帶”國家。王娟娟等[ 29 ]從世界經(jīng)濟(jì)發(fā)展趨勢出發(fā),認(rèn)為發(fā)展綠色物流是“一帶一路”區(qū)域的必然選擇。李敬等[ 30 ]以“一帶一路”沿線國家貨物貿(mào)易的相互關(guān)系為基礎(chǔ),發(fā)現(xiàn)沿線國家的貿(mào)易互補(bǔ)性大于競爭性。張述存[ 31 ]認(rèn)為中國在“一帶一路”沿線國家應(yīng)展開戰(zhàn)略型、資源合作型的投資。黃先海等[ 32 ]認(rèn)為,以“一帶一路”國際產(chǎn)能合作為契機(jī),構(gòu)建以中國為核心樞紐的雙向“嵌套型”全球價值鏈分工新體系,是我國突破困境提升國際分工地位的關(guān)鍵。許家云等[ 33 ]認(rèn)為中國與“一帶一路”沿線國家的文化、法律、制度等差異將長期抑制雙邊貿(mào)易,中國與鄰國的競爭性貿(mào)易也不利于中國與“一帶一路”沿線國家的雙邊貿(mào)易。羅煜等[ 34 ]認(rèn)為投資國的制度質(zhì)量和國際金融機(jī)構(gòu)的參與度會影響“一帶一路”沿線國家的公私合作(PPP)項目。方慧等[ 35 ]認(rèn)為國家距離對中國企業(yè)在“一帶一路”沿線國家的發(fā)展存在抑制作用、對外商直接投資(OFDI)抑制更為嚴(yán)重,其中文化距離、經(jīng)濟(jì)距離和技術(shù)距離會提高出口傾向,地理距離、制度距離會提高投資傾向。張雨佳等[ 36 ]認(rèn)為地理距離、經(jīng)濟(jì)規(guī)模是影響中國與“一帶一路”沿線國家貿(mào)易依賴度的主要因素,因此,中國與東亞、東南亞、中東各國的貿(mào)易依賴度較高,與中東歐各國的貿(mào)易依賴度較低。侯敏等[ 37 ]認(rèn)為地理距離、關(guān)稅水平、歐盟一體化是導(dǎo)致中國與中東歐國家貿(mào)易效率低的主要因素。李猛[ 38 ]認(rèn)為應(yīng)設(shè)立專業(yè)的國家戰(zhàn)略協(xié)調(diào)機(jī)制、完善創(chuàng)新容錯機(jī)制,以促進(jìn)中國自貿(mào)區(qū)與“一帶一路”沿線國家的對接。

(五)2018年:側(cè)重對沿線國家的產(chǎn)業(yè)、企業(yè)發(fā)展及影響因素的研究

劉志彪等[ 39 ]認(rèn)為中國應(yīng)分區(qū)域制定差異化且有針對性的貿(mào)易和投資促進(jìn)政策,幫助中資企業(yè)與“一帶一路”沿線國家合作對象國在技術(shù)、資本、基金、項目、園區(qū)等方面深度對接。李建軍等[ 40 ]認(rèn)為金融是制約“一帶一路”沿線各國基礎(chǔ)設(shè)施建設(shè)的重要因素。陳繼勇等[ 41 ]發(fā)現(xiàn)“一帶一路”沿線國家提升貿(mào)易便利化水平可以擴(kuò)大中國貿(mào)易流量。詹淼華等[ 42 ]發(fā)現(xiàn)“一帶一路”沿線國家的農(nóng)產(chǎn)品貿(mào)易互補(bǔ)性大于競爭性,已經(jīng)形成以中國、印度和俄羅斯、新加坡和泰國為首的三大競爭群體。葛鵬飛等[ 43 ]發(fā)現(xiàn)在“一帶一路”的金融發(fā)展中,創(chuàng)新異質(zhì)性的渠道效應(yīng)顯著,基礎(chǔ)創(chuàng)新能夠緩解金融規(guī)模對綠色發(fā)展的負(fù)向作用。齊紹洲等[ 44 ]發(fā)現(xiàn)經(jīng)濟(jì)發(fā)展、基礎(chǔ)設(shè)施、金融發(fā)展和制度質(zhì)量對“一帶一路”沿線國家貿(mào)易開放的綠色技術(shù)溢出存在門檻效應(yīng),但基礎(chǔ)設(shè)施和金融發(fā)展的門檻易跨越,制度質(zhì)量和經(jīng)濟(jì)發(fā)展的門檻難跨越。王娟娟等[ 45 ]認(rèn)為區(qū)塊鏈技術(shù)有助于“一帶一路”區(qū)域提升物流服務(wù)的透明度和構(gòu)建高效的物流機(jī)制,但會降低物流過程的安全水平。王培志等[ 46 ]發(fā)現(xiàn)具有低成本勞動力資源和自然資源的“一帶一路”沿線國家能夠吸引中國的OFDI,雙邊投資協(xié)定可以促進(jìn)中國對制度較差國家的直接投資。王穎等[ 47 ]發(fā)現(xiàn)市場規(guī)模、人均收入和資源稟賦是影響中國企業(yè)對“一帶一路”沿線國家投資的主要因素。方英等[ 48 ]發(fā)現(xiàn)經(jīng)濟(jì)規(guī)模、人口規(guī)模等因素能促進(jìn)中國對“一帶一路”沿線國家的文化產(chǎn)品出口,地理距離和文化距離有阻礙作用。關(guān)稅、自由貿(mào)易協(xié)定安排、進(jìn)出口清關(guān)時間等是影響中國文化產(chǎn)品出口效率的重要因素。

(六)2019年:聚焦沿線國家產(chǎn)業(yè)合作研究

王桂軍等[ 49 ]認(rèn)為“一帶一路”倡議可以助推中國以全要素生產(chǎn)率提高為表征的企業(yè)升級。朱明俠等[ 50 ]認(rèn)為基礎(chǔ)設(shè)施是影響“一帶一路”沿線國家貿(mào)易便利化水平的主要因素。夏蕓等[ 51 ]發(fā)現(xiàn)“一帶一路”沿線省份的全要素生產(chǎn)率呈波動上升趨勢,具有華東>西北>東北>華北>中南的特點。陳繼勇等[ 52 ]認(rèn)為貿(mào)易安排非效率是影響中國與“中巴經(jīng)濟(jì)走廊”周邊國家貿(mào)易潛力的主要原因,政治風(fēng)險則助長貿(mào)易非效率。樊秀峰等[ 53 ]發(fā)現(xiàn)中國對“一帶一路”沿線國家出口的高新技術(shù)產(chǎn)品以集約邊際為主導(dǎo),易受到技術(shù)性貿(mào)易壁壘的抑制,在東盟、西亞、中東地區(qū)較為突出。賈妮莎等[ 54 ]發(fā)現(xiàn)技術(shù)溢出、要素供給及生產(chǎn)率效應(yīng)有助于強(qiáng)化中國OFDI對沿線東道國產(chǎn)業(yè)升級起促進(jìn)作用,投資到沿線的中低收入國家、華人經(jīng)濟(jì)圈國家、與中國非相鄰沿線國家的產(chǎn)業(yè)升級效應(yīng)更明顯。王娟娟[ 55 ]通過分析“一帶一路”倡議提出五年來的發(fā)展數(shù)據(jù)發(fā)現(xiàn),亞洲大洋洲地區(qū)是中國對外投資的主要區(qū)域,在國內(nèi),東部地區(qū)參與“一帶一路”建設(shè)的程度顯著高于其他地區(qū)。楊祥章等[ 56 ]認(rèn)為新通道對于連接“一帶”與“一路”、促進(jìn)中國—東盟互聯(lián)互通、發(fā)展中新關(guān)系、構(gòu)建中國對外開放新格局和帶動相關(guān)省份發(fā)展的意義重大。

(七)2020年:導(dǎo)向區(qū)域產(chǎn)業(yè)合作及其與之匹配的發(fā)展環(huán)境建設(shè)研究

馮頌妹等[ 57 ]測算了中國與東盟雙邊貿(mào)易的競爭性和互補(bǔ)性指數(shù),發(fā)現(xiàn)中國與東盟的雙邊貿(mào)易互補(bǔ)性是居于主導(dǎo)地位的。穆沙江·努熱吉[ 58 ]認(rèn)為新亞歐大陸橋及中國—中亞—西亞經(jīng)濟(jì)走廊陸路節(jié)點口岸產(chǎn)業(yè)發(fā)展?jié)摿ψ畲螅现杏【捈爸袊心习雿u經(jīng)濟(jì)走廊陸路節(jié)點口岸產(chǎn)業(yè)發(fā)展?jié)摿拥诙唬忻啥斫?jīng)濟(jì)走廊居第三位,中巴經(jīng)濟(jì)走廊居第四位。曾慧等[ 59 ]認(rèn)為“一帶一路”沿線國家的營商環(huán)境在開辦企業(yè)方面普遍較好,在辦理企業(yè)破產(chǎn)方面較為落后,便利化和國際化程度普遍較高,但是法治化程度相對較低。中亞國家營商環(huán)境趨于改善,南亞和西亞北非的營商環(huán)境由于受政治因素影響有所惡化。李俊久等[ 60 ]根據(jù)2003—2017年中國的對外直接投資數(shù)據(jù)發(fā)現(xiàn)制度距離總體上促進(jìn)了中國的對外直接投資,而文化距離抑制了對外直接投資,且文化距離的抑制作用大于制度距離的促進(jìn)作用。王娟娟等[ 61 ]通過分析2011—2017年中國在“一帶一路”的投資,發(fā)現(xiàn)中國的對外投資結(jié)構(gòu)沒有發(fā)生根本性轉(zhuǎn)變,但是受各種因素影響,能源導(dǎo)向型和市場需求型投資的比重不斷增大,技術(shù)尋求型投資有低品質(zhì)發(fā)展的風(fēng)險,但是與市場需求型投資均具備高質(zhì)量發(fā)展的條件和趨勢,其中市場需求型投資有助于中國與沿線國家將貿(mào)易互補(bǔ)性發(fā)展成跨域產(chǎn)業(yè)鏈。

綜上,學(xué)者們關(guān)于“一帶一路”相關(guān)研究正在走向縱深化,研究結(jié)論的應(yīng)用性不斷提高,中國在“一帶一路”沿線國家的經(jīng)濟(jì)合作領(lǐng)域、國家和地區(qū)相對固定和穩(wěn)定的結(jié)論被學(xué)者們從不同角度進(jìn)行了論證。盡管新通道貫通“一帶一路”區(qū)域是中國與沿線國家經(jīng)濟(jì)往來的集中區(qū)域,但是對此深入研究的文獻(xiàn)較少。在國家主張構(gòu)建以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)新發(fā)展格局的當(dāng)下,新通道貫通“一帶一路”區(qū)域能夠為這一格局奠定穩(wěn)固的產(chǎn)業(yè)鏈基礎(chǔ)。本研究以全球產(chǎn)業(yè)鏈核心多元化為前提,以落實新發(fā)展格局為目標(biāo),研究在新通道貫通“一帶一路”區(qū)域構(gòu)建由中國主導(dǎo)或全面參與的內(nèi)外互進(jìn)互替的產(chǎn)業(yè)鏈,夯實中國現(xiàn)代化經(jīng)濟(jì)體系的基礎(chǔ)。

三、新通道貫通“一帶一路”打造國內(nèi)國際雙循環(huán)的必要性和可行性

(一)中國打造國內(nèi)國際雙循環(huán)的必要性

1.構(gòu)建國內(nèi)大循環(huán)是現(xiàn)代經(jīng)濟(jì)體系的內(nèi)生要求

中共十九大報告明確提出,我國要建立現(xiàn)代化經(jīng)濟(jì)體系,在技術(shù)支撐、發(fā)展理念、生產(chǎn)方式等領(lǐng)域均產(chǎn)生重大變化,然而,2020年的全球疫情對現(xiàn)代化經(jīng)濟(jì)體系提出新的要求。根據(jù)國家海關(guān)總署發(fā)布的數(shù)據(jù),2020年前兩個月我國外貿(mào)進(jìn)出口總額4.12萬億元,同比下降9.6%,僅2月份我國出口總額2.04萬億元,同比下降15.9%,與2019年12月9%的增速相比下滑24.9%,同期進(jìn)口同比下降2.4%[ 62 ],部分國家借機(jī)惡意設(shè)置貿(mào)易壁壘,如設(shè)置綠色壁壘阻礙我國農(nóng)產(chǎn)品貿(mào)易、以知識產(chǎn)權(quán)為借口阻礙我國技術(shù)性貿(mào)易等。這對長期以來將外向型經(jīng)濟(jì)模式作為主導(dǎo)發(fā)展模式之一的中國經(jīng)濟(jì)是極為不利的。由于進(jìn)出口貿(mào)易突然受阻,部分產(chǎn)業(yè)鏈面臨斷鏈的風(fēng)險,同時,由于應(yīng)急響應(yīng)機(jī)制的有限性,短期內(nèi)為保障國內(nèi)物資供給,部分企業(yè)轉(zhuǎn)產(chǎn)應(yīng)急物資,出現(xiàn)原材料或產(chǎn)品不合格、不達(dá)標(biāo)等問題。此次事件顯示出我國國內(nèi)經(jīng)濟(jì)還需提升應(yīng)對國際市場突變的能力。面對疫情常態(tài)化導(dǎo)致的新形勢將中長期存在的現(xiàn)狀,我國做出以國內(nèi)大循環(huán)為主體、提高國內(nèi)經(jīng)濟(jì)支撐力應(yīng)對全球產(chǎn)業(yè)鏈隨機(jī)變化的決定,是中國經(jīng)濟(jì)品質(zhì)再次提高的重大契機(jī)。只有國內(nèi)大循環(huán)良性發(fā)展,才能從根本上保障國際形勢突變時中國經(jīng)濟(jì)體系也能平穩(wěn)有序運行。

2.新建國際產(chǎn)業(yè)鏈?zhǔn)侵袊m應(yīng)全球產(chǎn)業(yè)鏈重構(gòu)的唯一選擇

疫情使很多國家的經(jīng)濟(jì)發(fā)展受到重大影響,一些國際組織對2020年的全球經(jīng)濟(jì)增長均做出了不樂觀的預(yù)測。例如,國際貨幣基金組織(IMF)預(yù)測,2020年全球經(jīng)濟(jì)增長速度為-4.9%,主要的經(jīng)濟(jì)體中僅有中國是正增長,也僅為1.0%。2020年4月的宏觀經(jīng)濟(jì)數(shù)據(jù)顯示,美國的失業(yè)率達(dá)到14.7%[ 63 ]。面對巨大的經(jīng)濟(jì)發(fā)展壓力,很多發(fā)達(dá)國家呼吁本國企業(yè)撤回本土提供就業(yè)崗位,緩解失業(yè)壓力。美國為企業(yè)100%報銷搬家費用,日本劃撥折合人民幣22萬億元支持日企生產(chǎn)線搬回本土。由于中國是主要經(jīng)濟(jì)體中唯一能夠保證經(jīng)濟(jì)正增長的國家,以美國為首的部分國家著力在產(chǎn)業(yè)鏈中“去中國化”。日本計劃用235億日元資助日企將生產(chǎn)線由中國搬至東南亞或非洲等國家。大眾、豐田、日產(chǎn)、本田和標(biāo)致等國際主流車企都已經(jīng)準(zhǔn)備在非洲建廠開展業(yè)務(wù)。全球各電子制造服務(wù)(EMS)廠商表示將部分產(chǎn)能從中國轉(zhuǎn)移至東南亞和印度。美國不滿意基礎(chǔ)藥品嚴(yán)重依賴中國,對華實行高科技封鎖,中美脫鉤延伸至低端領(lǐng)域。眾多國家抵制華為更是更大范圍內(nèi)“去中國化”的表現(xiàn)[ 64 ]。這對長期以來以吸引外資及其企業(yè)入駐中國作為經(jīng)濟(jì)發(fā)展支撐措施的我國而言是重大沖擊,立足已有的合作基礎(chǔ),新建以中國為核心的產(chǎn)業(yè)鏈?zhǔn)侵袊?dāng)前的唯一選擇。

3.相互促進(jìn)的國內(nèi)國際雙循環(huán)是中國適應(yīng)世界經(jīng)濟(jì)新格局的重大選擇

長期以來,在外向型經(jīng)濟(jì)發(fā)展戰(zhàn)略作用下,中國成為國際社會普遍認(rèn)可的“世界工廠”和“世界市場”,在全球產(chǎn)業(yè)鏈中大都以參與者的身份位居中低端生產(chǎn)環(huán)節(jié)。隨著中國經(jīng)濟(jì)、科技等方面的質(zhì)量并進(jìn),部分國家開始鼓吹“中國威脅論”,以中美經(jīng)貿(mào)爭端為標(biāo)志,全球產(chǎn)業(yè)鏈的重構(gòu)導(dǎo)向日漸明顯,新冠肺炎疫情更是加速了這一進(jìn)程。面對不可逆的世界趨勢,我國必須調(diào)整發(fā)展思路,一方面打造具有強(qiáng)支撐的國內(nèi)經(jīng)濟(jì),從發(fā)展現(xiàn)狀看,以新通道貫通“一帶”與“一路”能夠形成充分利用中國產(chǎn)業(yè)梯度的經(jīng)濟(jì)內(nèi)循環(huán),同步能夠?qū)崿F(xiàn)區(qū)域協(xié)調(diào)發(fā)展。另一方面,以現(xiàn)有的國際經(jīng)濟(jì)合作為基礎(chǔ),打造以中國為核心的產(chǎn)業(yè)鏈,充分發(fā)揮中國及產(chǎn)業(yè)鏈上其他國家的相對優(yōu)勢,從源頭上降低在國際經(jīng)濟(jì)中的替代性。不同于當(dāng)前的產(chǎn)業(yè)發(fā)展,中國要打造的國內(nèi)和國際循環(huán)必須具有密切的內(nèi)生關(guān)聯(lián),同一產(chǎn)業(yè)的產(chǎn)業(yè)鏈有內(nèi)循環(huán)和外循環(huán),且有交互部分,不僅有助于本國產(chǎn)業(yè)的國際化發(fā)展,也能在遭遇突發(fā)事件時降低企業(yè)的經(jīng)濟(jì)損失。可見,相互促進(jìn)的國內(nèi)國際雙循環(huán)是中國應(yīng)對國際新格局的占優(yōu)選擇。

(二)新通道貫通“一帶一路”打造國內(nèi)國際雙循環(huán)的可行性

1.經(jīng)濟(jì)的強(qiáng)回暖能力是內(nèi)循環(huán)的有力支撐

受疫情影響,2020年第一季度我國GDP為206 504億元,同比下降6.8%,其中,一產(chǎn)增加值下降3.2%,二產(chǎn)增加值下降9.6%,三產(chǎn)增加值下降5.2%,社會消費品零售總額同比下降19.0%,全國固定資產(chǎn)投資(不含農(nóng)戶)同比下降16.1%,但分月度核算,1—2月社會消費品零售總額52 130億元,增速為-20.5%,3月份社會消費品零售總額為26 450億元,增速為-15.8%,降幅較1—2月份收窄4.7個百分點,7月份社會消費品零售總額32 203億元,增速為-1.1%,降幅大幅收窄。2020年3月全國規(guī)模以上工業(yè)增加值增速為-1.1%,降幅較1—2月份收窄12.4個百分點,環(huán)比增長32.13%,至7月增速達(dá)到4.8%。固定資產(chǎn)投資(不含農(nóng)戶)1—2月增速為-24.5%,3月份增速為-16.1%,降幅收窄8.4個百分點。房地產(chǎn)開發(fā)投資增速1~2月累計同比增長-16.3%,3月份增速為-7.7%,降幅收窄8.6個百分點。分產(chǎn)業(yè)看,一季度,種植業(yè)增加值同比增長3.5%。在工業(yè)生產(chǎn)中,基礎(chǔ)原材料和新產(chǎn)品生產(chǎn)呈現(xiàn)良好發(fā)展勢頭,天然氣、無紡布、化學(xué)藥品原藥、原油、十種有色金屬、乙烯和粗鋼產(chǎn)量分別增長9.1%、6.1%、4.5%、2.4%、2.1%、1.3%和1.2%;自動售貨機(jī)、售票機(jī)、電子元件、集成電路、城市軌道車輛、太陽能電池產(chǎn)量分別增長35.3%、16.2%、16.0%、13.1%和3.4%;高技術(shù)制造業(yè)同比增長8.9%,其中計算機(jī)、通信和其他電子設(shè)備制造業(yè)增長9.9%,工業(yè)機(jī)器人和發(fā)電機(jī)產(chǎn)量分別增長12.9%和20.0%。新型服務(wù)業(yè)投資加快,2020年3月,計算機(jī)及辦公設(shè)備制造投資、電子商務(wù)服務(wù)投資、科技成果轉(zhuǎn)化服務(wù)投資分別同比增長3.2%、39.6%、17.4%。經(jīng)濟(jì)快速回暖后,呈現(xiàn)出較好的穩(wěn)定性,7月份全國服務(wù)業(yè)生產(chǎn)指數(shù)同比增長3.5%,較6月份上升1.2%,其中信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)增長13.7%[ 65-66 ]。這說明我國經(jīng)濟(jì)回暖,并成為打造國內(nèi)大循環(huán)的強(qiáng)力支撐。

2.以國內(nèi)大循環(huán)為主體的條件基本成熟

縱觀新中國成立以來尤其是改革開放以來,我國在重大的歷史節(jié)點準(zhǔn)確把握世界經(jīng)濟(jì)發(fā)展趨勢并確立經(jīng)濟(jì)發(fā)展戰(zhàn)略使宏觀經(jīng)濟(jì)質(zhì)和量不斷并進(jìn)。為加快擴(kuò)大經(jīng)濟(jì)總量,我國全面推行改革開放,出口導(dǎo)向+投資拉動。在后金融危機(jī)時代,為提升經(jīng)濟(jì)發(fā)展品質(zhì),我國著重于新舊動能轉(zhuǎn)換,主要體現(xiàn)為創(chuàng)新導(dǎo)向+需求拉動,在供給側(cè)結(jié)構(gòu)性改革等系列戰(zhàn)略的作用下,已經(jīng)形成能夠支撐國內(nèi)大循環(huán)順暢運作的三個子循環(huán),即科技內(nèi)循環(huán)、傳統(tǒng)經(jīng)濟(jì)內(nèi)循環(huán)和消費內(nèi)循環(huán)。就科技內(nèi)循環(huán)來看,我國已經(jīng)在眾多關(guān)鍵技術(shù)領(lǐng)域完全自主化,在數(shù)字技術(shù)應(yīng)用方面,“新基建”和數(shù)字經(jīng)濟(jì)已經(jīng)初見成效。2018年我國的數(shù)字經(jīng)濟(jì)規(guī)模達(dá)31.3萬億元,占當(dāng)年GDP的34.8%,2019年達(dá)到35.8萬億元,占當(dāng)年GDP的36.2%[ 67 ]。2020年3月,移動互聯(lián)網(wǎng)使用人數(shù)達(dá)到9.04億人。2020年上半年,實物商品網(wǎng)上零售額同比增長14.3%,比上年同期提高5.6%。在關(guān)鍵制造技術(shù)領(lǐng)域自主可控度高,其中光纖制造設(shè)備技術(shù)自主率達(dá)100%,集成芯片制造設(shè)備達(dá)85%,高鐵制動設(shè)備、高端傳感器均達(dá)80%,高速膠印機(jī)達(dá)75%,液晶面板制造設(shè)備、轎車制造設(shè)備、高端數(shù)控機(jī)床、紡織機(jī)械均達(dá)到70%[ 68 ]。就傳統(tǒng)經(jīng)濟(jì)內(nèi)循環(huán)來看,部分有優(yōu)勢的產(chǎn)業(yè)全面升級、進(jìn)口替代進(jìn)程加快,產(chǎn)品出口轉(zhuǎn)內(nèi)銷的市場空間巨大。例如,疫情對我國的機(jī)電、機(jī)械、紡織、家具、塑料制品、車輛及零部件、鋼鐵制品等影響較大,但是汽車、發(fā)電機(jī)組等工業(yè)品的生產(chǎn)在2020年能達(dá)到兩位數(shù)的增長。就消費內(nèi)循環(huán)來看,國民對本土品牌的依賴度提高,國民儲蓄率自2008年開始持續(xù)下降,2008年為51.84%,2018年為44.91%,據(jù)國際貨幣基金組織預(yù)測,2023年中國國民儲蓄率將降至41.61%,這從源頭上為消費提供了保障。此外,海外消費回流規(guī)模較大,預(yù)計2020年回流的消費總量達(dá)1 400億~1 650億美元,受自貿(mào)區(qū)、免稅港等政策驅(qū)動,海外消費回流具有持續(xù)性,預(yù)計在2021—2023年每年將達(dá)到700億~1 300億美元,可為奢侈品、美妝、運動服飾等行業(yè)帶來年均10%的增長[ 68 ]。可見,中國以國內(nèi)大循環(huán)的條件已經(jīng)相對成熟,這是經(jīng)濟(jì)發(fā)展的必然結(jié)果。

3.新通道貫通“一帶一路”為中國建立國際循環(huán)明確方向

“一帶一路”和新通道分別于2013年和2017年提出,但是中國與沿線國家的經(jīng)濟(jì)往來遠(yuǎn)早于此,從已有研究成果可以看出,學(xué)者們大多以已經(jīng)產(chǎn)生的數(shù)據(jù)分析“一帶一路”和新通道的必要性和發(fā)展情況。綜合已有研究,數(shù)據(jù)截取年份較早的是始于1995年,學(xué)者們以不同的時間段、切入點、領(lǐng)域等進(jìn)行研究,但得到的研究結(jié)論趨于一致。從合作區(qū)域看,與東南亞地區(qū)、西亞、中東地區(qū)的經(jīng)濟(jì)往來頻繁,尤其與東南亞地區(qū)的國際經(jīng)濟(jì)合作基礎(chǔ)堅實。在后金融危機(jī)時代,經(jīng)濟(jì)合作規(guī)模依然不斷擴(kuò)大,中國對于東南亞地區(qū)的投資占中國在“一帶一路”沿線國家的投資比重由2011年的52.11%上升至2017年的57.80%[ 61 ]。從交易產(chǎn)品看,主要涉及鋼鐵制品、電機(jī)類產(chǎn)品、制造業(yè)產(chǎn)品、礦產(chǎn)品、家具產(chǎn)品等,而這些多為新冠肺炎疫情時期中國出口至發(fā)達(dá)國家受限的產(chǎn)品。從經(jīng)濟(jì)合作規(guī)模看,與沿線國家的經(jīng)濟(jì)往來規(guī)模在我國國際經(jīng)濟(jì)合作規(guī)模中的占比不斷增大。2013—2017年,我國與“一帶一路”沿線國家的貿(mào)易額占當(dāng)年外貿(mào)總額的比重分別是33.90%、34.94%、34.25%、34.50%、34.29%[ 61 ]。2020年上半年,“一帶一路”和新通道沿線國家對中國外貿(mào)提供了強(qiáng)力支撐。一季度,中國貨物貿(mào)易進(jìn)出口總額65 742億元,同比下降6.4%,7月貨物貿(mào)易進(jìn)出口同比增長6.5%,其中出口增長10.4%,連續(xù)4個月實現(xiàn)正增長[ 65-66 ],這主要緣于新通道貫通“一帶一路”沿線國家擴(kuò)大進(jìn)口規(guī)模。從合作程度看,我國與東南亞、西亞中東、蒙俄地區(qū)、中亞、南亞、中東歐已經(jīng)具有顯著的合作程度差異,與東南亞地區(qū)的國家已經(jīng)共建產(chǎn)業(yè)園區(qū)形成產(chǎn)業(yè)分工,與西亞中東地區(qū)的國家合作開發(fā)已經(jīng)初具規(guī)模,與其他地區(qū)多以一般貿(mào)易為主。我國與新通道貫通的“一帶一路”沿線國家已經(jīng)扎下了深厚的合作根基,產(chǎn)業(yè)鏈的內(nèi)容和方式也有別于當(dāng)前以美國等發(fā)達(dá)國家為核心的全球產(chǎn)業(yè)鏈。因此,新通道貫通“一帶一路”是中國與沿線國家在保障經(jīng)濟(jì)收益前提下共建國際產(chǎn)業(yè)鏈的占優(yōu)選擇。

4.國內(nèi)國際雙循環(huán)相互促進(jìn)的內(nèi)生關(guān)系已經(jīng)形成

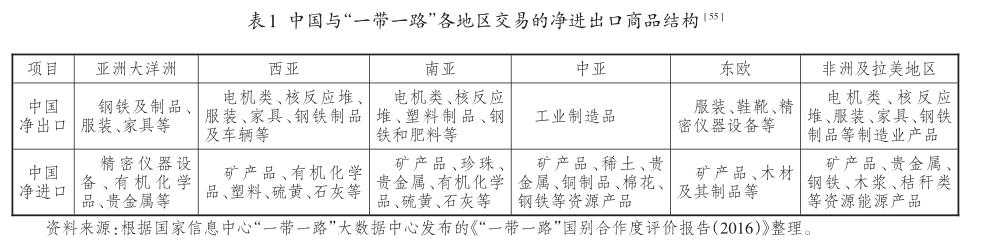

從宏觀經(jīng)濟(jì)層面看,國內(nèi)國際產(chǎn)業(yè)發(fā)展存在理論層面的聯(lián)系,林德爾的需求相似論是這一關(guān)系的理論支撐,在實踐中,由于國內(nèi)產(chǎn)業(yè)與國際產(chǎn)業(yè)的標(biāo)準(zhǔn)差異,內(nèi)生關(guān)聯(lián)逐漸淡化。然而,我國各地與“一帶一路”、新通道沿線國家的經(jīng)濟(jì)往來顯示具有顯著產(chǎn)業(yè)特征的國內(nèi)國際雙循環(huán)已經(jīng)形成,不僅內(nèi)外互進(jìn),且可以內(nèi)外替代。從中國與沿線國家和地區(qū)的貿(mào)易商品結(jié)構(gòu)(見表1)可以看出,商品結(jié)構(gòu)、出口地和進(jìn)口地等均已多元化且具有穩(wěn)定性,這有助于分散風(fēng)險。例如,制造業(yè)產(chǎn)品的凈出口市場至少有中亞地區(qū)和非洲及拉美市場。從凈出口商品可以看出,中國與沿線國家和地區(qū)已經(jīng)形成依賴性較高的產(chǎn)業(yè)鏈,全球疫情對其也未造成任何沖擊,反而擴(kuò)大了規(guī)模。

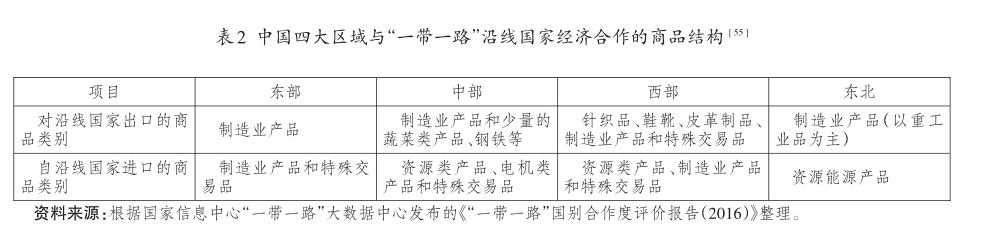

從中國東部、中部、西部和東北四大區(qū)域與“一帶一路”沿線國家和地區(qū)的貿(mào)易商品結(jié)構(gòu)(表2)可以看出,中國各地區(qū)已經(jīng)具有較為穩(wěn)固的合作國家和地區(qū)。例如,西部地區(qū)與中亞和中東歐地區(qū)的經(jīng)濟(jì)聯(lián)系度較高。結(jié)合表1、表2,中國與“一帶一路”沿線國家和地區(qū)的經(jīng)濟(jì)循環(huán)已經(jīng)可以細(xì)化至中國境內(nèi)具體區(qū)域。從商品結(jié)構(gòu)可以看出,遭遇如新冠肺炎疫情的重大突發(fā)事件,出口至沿線國家和地區(qū)的商品也可以高效內(nèi)銷。例如,具有先進(jìn)制造業(yè)優(yōu)勢的東部地區(qū)與中、西、東北地區(qū)可以進(jìn)一步強(qiáng)化供求關(guān)系,以生產(chǎn)重工業(yè)產(chǎn)品見長的東北地區(qū)與其他省份互補(bǔ)性強(qiáng)。因區(qū)域經(jīng)濟(jì)發(fā)展差距,中國四大區(qū)域已經(jīng)形成產(chǎn)業(yè)水平梯度,為產(chǎn)業(yè)鏈在國內(nèi)布局奠定了基礎(chǔ)。從產(chǎn)業(yè)循環(huán)的角度看,我國與“一帶一路”沿線國家和地區(qū)已經(jīng)形成了以工業(yè)制成品、農(nóng)產(chǎn)品等為主的出口商品結(jié)構(gòu),其中,工業(yè)制成品也是我國出口商品結(jié)構(gòu)中占比最大的商品種類,2019年工業(yè)制成品占我國出口總額的94.00%。從出口目的地看,“一帶一路”沿線國家的占比不斷提高,因中美經(jīng)貿(mào)爭端的推動在2019年接近50%。從進(jìn)口商品結(jié)構(gòu)看,依然以工業(yè)制成品為主,但是位列前三位的商品分別是電機(jī)、電器、音像設(shè)備及其零部件,核反應(yīng)堆、鍋爐、機(jī)械器具及零件,紡織原料和紡織制品。與中國出口位居前三位的商品重合度高,中國與主要經(jīng)濟(jì)體的進(jìn)出口優(yōu)勢產(chǎn)品存在競爭性。這表明在大部分工業(yè)制成品領(lǐng)域,我國對美國、日本等主要經(jīng)濟(jì)體的依賴度較低,自給水平較高,而中國與沿線國家和地區(qū)的貿(mào)易結(jié)構(gòu)互補(bǔ)性遠(yuǎn)大于競爭性。2020年上半年,中國企業(yè)在“一帶一路”沿線54個國家的非金融直接投資571億元,同比增長23.8%,占同期總額的15.8%,較上年同期增長3.2%,主要投向東南亞、中亞等地,如新加坡、印度尼西亞、柬埔寨、越南、馬來西亞、泰國、哈薩克斯坦和阿聯(lián)酋等國家[ 66 ],即新通道貫通“一帶一路”的基本覆蓋范圍。

四、新通道對接“一帶一路”暢通國內(nèi)外產(chǎn)業(yè)鏈

“一帶一路”的成員數(shù)量不斷增加,截止到2019年5月底已經(jīng)達(dá)到156個,但是從經(jīng)濟(jì)合作的角度看,與中國關(guān)系緊密的地區(qū)主要是“一帶”的中亞、西亞中東地區(qū)和“一路”的東南亞地區(qū)。目前,均以中國與這些地區(qū)的雙邊關(guān)系為主導(dǎo),但是從市場供求看,以新通道連接“一帶”和“一路”則可以將中亞、西亞中東市場與東南亞、南亞市場對接,既順應(yīng)市場變化,又提升地區(qū)抵御經(jīng)濟(jì)風(fēng)險的能力。從已有產(chǎn)業(yè)合作基礎(chǔ)看,新通道貫通“一帶一路”有助于在短期內(nèi)促進(jìn)中國與沿線國家構(gòu)建農(nóng)業(yè)、鋼鐵制造和旅游等產(chǎn)業(yè)鏈,充分調(diào)動國內(nèi)外生產(chǎn)要素的參與積極性。

(一)構(gòu)建內(nèi)外聯(lián)動的農(nóng)業(yè)產(chǎn)業(yè)鏈

1.沿線國家農(nóng)業(yè)發(fā)展互補(bǔ)性強(qiáng)

新通道貫通“一帶一路”沿線國家農(nóng)產(chǎn)品貿(mào)易的互補(bǔ)性顯著大于競爭性。從生產(chǎn)要素和資源稟賦看,中亞地區(qū)土地資源豐富,中國、印度、以色列等國家具有較為先進(jìn)的現(xiàn)代農(nóng)業(yè)生產(chǎn)技術(shù),東南亞地區(qū)農(nóng)產(chǎn)品特色顯著,中國的物流設(shè)施先進(jìn)高效,這些稟賦已經(jīng)為新通道貫通的“一帶一路”沿線國家和地區(qū)確定了農(nóng)業(yè)產(chǎn)業(yè)鏈分工。從產(chǎn)品需求看,中國與“一帶一路”沿線國家的農(nóng)產(chǎn)品貿(mào)易額不斷增加,2018年,中國與中亞、東南亞、西亞等地區(qū)的沿線36個國家農(nóng)產(chǎn)品貿(mào)易額為469.8億美元,占中國與“一帶一路”沿線國家農(nóng)產(chǎn)品貿(mào)易總額的61.8%,蔬菜、水果和水產(chǎn)品等農(nóng)產(chǎn)品的出口額分別占中國當(dāng)年對沿線國家農(nóng)產(chǎn)品出口總額的23.4%、21.1%和13.7%,畜產(chǎn)品、水產(chǎn)品、水果和植物油等農(nóng)產(chǎn)品的進(jìn)口額分別占中國當(dāng)年自沿線國家農(nóng)產(chǎn)品進(jìn)口總額的20.1%、16.4%、15.6%和12.4%[ 55 ]。新通道貫通“一帶一路”有助于中國高效對接中亞、西亞、東南亞地區(qū)的農(nóng)產(chǎn)品市場。

2.充分發(fā)揮比較優(yōu)勢形成農(nóng)業(yè)產(chǎn)業(yè)鏈

沿線國家和地區(qū)的比較優(yōu)勢各異,在新通道貫通“一帶一路”區(qū)域,中國的農(nóng)業(yè)發(fā)展綜合優(yōu)勢顯著,構(gòu)建以中國為核心和樞紐的農(nóng)業(yè)產(chǎn)業(yè)鏈具備可行性。從發(fā)展歷史看,中國作為四大文明古國之一,農(nóng)耕文明是核心支撐。從發(fā)展現(xiàn)狀看,生產(chǎn)規(guī)模、產(chǎn)品品質(zhì)、外貿(mào)能力等在沿線國家均有顯著優(yōu)勢。華東、中南、西南是我國蔬菜種植的主要地區(qū),中南地區(qū)的種植面積占我國蔬菜種植總面積的32.7%,華東地區(qū)占28.9%,西南地區(qū)占17.8%,山東、河南、四川、江蘇等更是我國蔬菜出口大省[ 69 ]。山東、河南、陜西、廣西、新疆、河北、四川等是我國水果種植、加工和出口大省。福建、山東、廣東、遼寧、浙江、海南等省份是我國水產(chǎn)品主要出口區(qū),2018年,出口量和出口額分別占我國當(dāng)年水產(chǎn)品出口總量的98.40%、出口總額的96.86%,山東和福建兩省分別位居我國水產(chǎn)品出口量和出口額首位[ 70 ]。除農(nóng)業(yè)大區(qū)以外,我國絕大多數(shù)省份均發(fā)展農(nóng)業(yè),新通道沿線的西部省份均將農(nóng)業(yè)作為主導(dǎo)產(chǎn)業(yè)之一。西部地區(qū)土地、農(nóng)業(yè)勞動力等資源豐富,且因區(qū)位因素?fù)碛刑厣r(nóng)業(yè)資源優(yōu)勢,由于貫通了中亞與中國,有助于連片利用包括中亞地區(qū)在內(nèi)的大量土地資源,中部和東部地區(qū)在技術(shù)、設(shè)備、工藝、市場開拓等方面具有優(yōu)勢,目前在中國境內(nèi)跨域的產(chǎn)業(yè)鏈已經(jīng)頗具規(guī)模,“一帶一路”倡議提出后,西北地區(qū)與中亞國家也開始嘗試蔬菜、畜產(chǎn)品等方面的生產(chǎn)合作。例如,在果蔬產(chǎn)業(yè)發(fā)展中,浙江以技術(shù)和資金支持陜西在甘肅以智慧農(nóng)業(yè)方式種植小番茄等果蔬,新疆、寧夏、內(nèi)蒙古合作生產(chǎn)果蔬汁飲料,寧夏、甘肅合作發(fā)展脫水蔬菜加工產(chǎn)業(yè)。在水產(chǎn)品農(nóng)業(yè)發(fā)展方面,除了中國境內(nèi)市場需求外,俄羅斯和中亞地區(qū)是我國水產(chǎn)品的出口地,東部地區(qū)在水產(chǎn)品養(yǎng)殖、深加工等方面具有優(yōu)勢。為了確保產(chǎn)品品質(zhì),則需要中國境內(nèi)東、中、西和東北等地區(qū)共建冷鏈物流信息網(wǎng),且與俄羅斯、中亞地區(qū)協(xié)商共建國際冷鏈物流信息網(wǎng),涉及省份需要完善冷鏈物流的軟硬設(shè)施和生鮮農(nóng)產(chǎn)品加工、包裝等環(huán)節(jié)。

(二)以對接市場供求為目標(biāo)打造鋼鐵產(chǎn)業(yè)鏈

1.新通道貫通“一帶一路”區(qū)域?qū)︿撹F及制品需求大

“一帶一路”沿線多為欠發(fā)達(dá)國家,經(jīng)濟(jì)社會發(fā)展的軟硬件設(shè)施建設(shè)需求大。2017年,沿線國家基本建設(shè)在建投資接近6 000億美元,每年以超過1 000億美元的速度增長,其中用鋼量以4%的速度增長,印度和東南亞地區(qū)部分國家用鋼量年增速達(dá)到10%。據(jù)統(tǒng)計,2017年,“一帶一路”沿線國家的鋼鐵消費量超過3.7億噸,其中,泰國凈進(jìn)口鋼材1 260萬噸,成為僅次于美國的第二大鋼材凈進(jìn)口國,其他東南亞國家的鋼材需求量也較大,越南、印度尼西亞、菲律賓和馬來西亞凈進(jìn)口鋼材分別為1 230萬噸、870萬噸、730萬噸和600萬噸[ 71 ]。在中國境內(nèi),中東部很多地區(qū)已經(jīng)全面進(jìn)入工業(yè)化中后期階段,但是西部地區(qū)大都處于工業(yè)化初期階段,對基本建設(shè)的需求較大。可見,新通道貫通“一帶一路”的地區(qū)經(jīng)濟(jì)發(fā)展?jié)摿臻g巨大,對鋼鐵及其制品存在持續(xù)的大規(guī)模需求。

2.構(gòu)建以中國為核心的鋼鐵產(chǎn)業(yè)鏈

我國的鋼鐵產(chǎn)業(yè)在世界鋼鐵產(chǎn)業(yè)中占據(jù)重要位置。2019年,中國鋼鐵企業(yè)在世界十大鋼鐵企業(yè)中占有5席,分別是中國寶武鋼鐵集團(tuán)(第二)、河鋼集團(tuán)(第四)、江蘇沙鋼集團(tuán)(第六)、鞍鋼集團(tuán)(第七)和首鋼集團(tuán)(第九)。從生產(chǎn)規(guī)模看,2018年,我國生鐵、粗鋼和鋼材產(chǎn)量分別為7.71億噸、9.28億噸和11.06億噸,同比分別增長3.0%、6.6%和8.5%。2019年延續(xù)了這一增長勢頭,生鐵、粗鋼和鋼材產(chǎn)量分別為8.09億噸、9.96億噸和12.05億噸,同比分別增長5.3%、8.3%和9.8%[ 72 ]。就生產(chǎn)能力看,我國鋼鐵產(chǎn)業(yè)能夠為國內(nèi)和對鋼鐵產(chǎn)品需求旺盛的東南亞地區(qū)提供充足保障。由于鐵礦石等原材料價格上升,自2015年開始我國的鋼材進(jìn)出口規(guī)模出現(xiàn)雙降,為降低成本,供給側(cè)結(jié)構(gòu)性改革在鋼鐵產(chǎn)業(yè)全面開啟,預(yù)期鋼鐵行業(yè)產(chǎn)能結(jié)構(gòu)中,電弧爐和高爐產(chǎn)能將持續(xù)上升,2020年我國鋼鐵產(chǎn)能增量約為4 000萬噸,有利于我國為沿線國家和地區(qū)提供多樣化的鋼鐵產(chǎn)品[ 72 ]。

從產(chǎn)業(yè)鏈構(gòu)建看,鋼鐵產(chǎn)業(yè)鏈各個環(huán)節(jié)生產(chǎn)成本均較高,需要大規(guī)模的持續(xù)性的研發(fā)投入作支撐。沿線國家大多缺乏鐵礦石資源,鋼鐵產(chǎn)業(yè)發(fā)展經(jīng)驗少甚至處于空白狀態(tài),以中國為核心在新通道貫通“一帶一路”區(qū)域內(nèi)構(gòu)建鋼鐵產(chǎn)業(yè)鏈符合地區(qū)市場實際。產(chǎn)業(yè)鏈的主要環(huán)節(jié)在中國境內(nèi),充分利用我國的鐵礦石資源稟賦優(yōu)勢,在西北、西南、東北地區(qū)以各區(qū)的龍頭企業(yè)為核心形成區(qū)域小鏈條,每一小鏈條均有主要產(chǎn)品。例如,西北地區(qū)酒鋼集團(tuán)主要生產(chǎn)和銷售高速線材、棒材、中厚板材等,涉及碳鋼、不銹鋼和鋁材領(lǐng)域,在國內(nèi)已經(jīng)與山東、新疆、青海、內(nèi)蒙古等省份建立供應(yīng)鏈,在國際市場,出口地集中于西亞和東南亞地區(qū),2017年對牙買加出口氧化鋁并建廠,對印度尼西亞出口鋁材。地處我國中東部地區(qū)的大型鋼鐵企業(yè)著重于新產(chǎn)品研發(fā)、開拓市場和對其他企業(yè)提供技術(shù)支撐等,這樣形成由中心至外圍的輻射狀產(chǎn)業(yè)鏈,不僅有利于中國鋼鐵企業(yè)差異化發(fā)展,也有利于各鋼鐵公司明確目標(biāo)市場和發(fā)展策略,基于合作基礎(chǔ)在進(jìn)口國進(jìn)行生產(chǎn)合作。

(三)以培育區(qū)域經(jīng)濟(jì)增長點為目標(biāo)共建旅游產(chǎn)業(yè)鏈

1.沿線國家和地區(qū)旅游產(chǎn)業(yè)發(fā)展前景廣

新通道貫通“一帶一路”區(qū)域旅游資源豐富,涵蓋了目前地球上人們所熟知的所有自然景觀。在中國境內(nèi),沿線陸地景觀中就可以見到從艾丁湖底到珠穆朗瑪峰絕對海拔高差達(dá)9 003.13米的跨越式自然景觀。從人文景觀看,人類四大文明的發(fā)祥地東亞、南亞、西亞和西亞與北非交界處均在這一區(qū)域。旅游產(chǎn)業(yè)逐漸成為沿線國家和地區(qū)的主導(dǎo)產(chǎn)業(yè)之一。2013—2017年,“一帶一路”沿線國家赴中國的旅客規(guī)模由903萬人次增長到1 064萬人次,俄羅斯、緬甸、越南、蒙古、馬來西亞、菲律賓、新加坡等國家是我國入境游的主要客源國。中國赴沿線國家的旅客規(guī)模由1 594萬人次增長到2 741萬人次,5年增長72%,泰國、日本、韓國、越南、柬埔寨、俄羅斯、馬爾代夫、印度尼西亞、南非等國家是我國出境游的主要目的國,中國游客在其接待游客中的占比高達(dá)30%,2018年,中國與沿線國家雙向旅游往來游客規(guī)模為7 034萬人次,同比增長14.7%[ 73 ]。從出入境看,中國在沿線國家處于出境游遠(yuǎn)大于入境游的狀態(tài),且凈出游規(guī)模不斷增大。從旅游目的國看,新通道貫通“一帶一路”區(qū)域是熱點區(qū)域。在中國境內(nèi),中西部地區(qū)也成為目前的境內(nèi)游熱點區(qū)域,2017年,中西部地區(qū)旅游收入的增長率分別為25.79%和27.69%,高于東部地區(qū)的9.63%;旅游人次的增長率分別為18.62%和22.65%,高于東部地區(qū)的3.55%[ 73 ]。

2.共商共建旅游產(chǎn)業(yè)鏈

旅游產(chǎn)業(yè)是輻射帶動能力極強(qiáng)的產(chǎn)業(yè)之一,關(guān)聯(lián)產(chǎn)業(yè)體系龐大,涉及餐飲、酒店、交通、信息、商貿(mào)等諸多產(chǎn)業(yè)。據(jù)世界旅游組織測算,旅游收入每增加1元,可帶動相關(guān)產(chǎn)業(yè)增收4.3元;旅游行業(yè)每增加1個就業(yè)崗位,可以間接帶動7個就業(yè)崗位[ 73 ]。對經(jīng)濟(jì)欠發(fā)達(dá)的沿線國家和地區(qū)而言,將旅游產(chǎn)業(yè)確立為主導(dǎo)產(chǎn)業(yè)是提升經(jīng)濟(jì)活力和發(fā)展水平的占優(yōu)選擇。從理論層面看,旅游產(chǎn)業(yè)鏈包括旅游規(guī)劃開發(fā)、旅游產(chǎn)品生產(chǎn)、旅游產(chǎn)品銷售和旅游產(chǎn)品消費等環(huán)節(jié);從實踐層面看,沿線國家和地區(qū)對旅游產(chǎn)業(yè)的重要作用已達(dá)成共識,但合作有限。中亞和西亞地區(qū)的旅游產(chǎn)業(yè)發(fā)展水平低于東亞和東南亞地區(qū)。在中國境內(nèi),中東部地區(qū)強(qiáng)于西部地區(qū);在西部地區(qū),西南地區(qū)的發(fā)展好于西北地區(qū),極具合作發(fā)展的必要性。立足沿線國家已有的旅游產(chǎn)業(yè)鏈,科學(xué)研判后疫情時代產(chǎn)業(yè)發(fā)展新業(yè)態(tài),首先,共商共建旅游信息數(shù)據(jù)庫,將現(xiàn)有的旅游資料導(dǎo)入平臺,借助大數(shù)據(jù)手段分析旅游資源的市場價值、受青睞方式和市場潛力等。其次,以市場為目標(biāo)制定開發(fā)戰(zhàn)略。沿線國家和地區(qū)多為旅游目的地,游客的滿意度是區(qū)域旅游產(chǎn)業(yè)可持續(xù)發(fā)展的關(guān)鍵因素,以市場需求為導(dǎo)向,以滿足需求、引領(lǐng)需求、創(chuàng)造需求為目標(biāo)制定旅游開發(fā)規(guī)劃。沿線地區(qū)合作分析市場變化、科學(xué)把握市場趨勢,將新通道貫通“一帶一路”的沿線地區(qū)打造成高品質(zhì)旅游目的地。再次,共同探索和創(chuàng)新旅游新業(yè)態(tài)。2020年的全球疫情對諸多產(chǎn)業(yè)的發(fā)展模式提出巨大挑戰(zhàn),旅游作為受影響嚴(yán)重的產(chǎn)業(yè)之一,必須轉(zhuǎn)變發(fā)展理念,創(chuàng)新發(fā)展方式以適應(yīng)“非接觸”經(jīng)濟(jì)發(fā)展方式。從現(xiàn)狀看,以數(shù)字技術(shù)為支撐發(fā)展智慧旅游,不僅可創(chuàng)新旅游業(yè)態(tài),還能改變?nèi)藗儗Σ糠值貐^(qū)旅游產(chǎn)業(yè)存在淡旺季之分的傳統(tǒng)認(rèn)知。在智慧旅游模式中,客戶登錄旅游數(shù)據(jù)庫,依據(jù)自己的需求選擇旅游目的地,在現(xiàn)實體驗之前,對旅游資源已經(jīng)有一定程度的了解,可以大幅提高消費者的旅游體驗價值。對無法實地體驗的客戶而言,可以付費在虛擬空間體驗旅游目的地的景觀。除旅游產(chǎn)品外,平臺還會創(chuàng)新紀(jì)念品、特色產(chǎn)品等衍生產(chǎn)品,為客戶科學(xué)制訂旅游預(yù)算提供參考。最后,沿線國家和地區(qū)建立旅游聯(lián)盟。沿線地區(qū)旅游資源豐富,但區(qū)位鄰近的區(qū)域存在惡性競爭的情況,不利于區(qū)域經(jīng)濟(jì)的可持續(xù)發(fā)展。從世界經(jīng)濟(jì)發(fā)展趨勢看,合作發(fā)展是沿線地區(qū)旅游發(fā)展的占優(yōu)選擇,通過建立旅游聯(lián)盟,沿線地區(qū)對旅游資源差異化定位、錯位化發(fā)展,相似資源打造不同的吸引點,一方面保障了地區(qū)收益,另一方面有助于滿足精細(xì)劃分的市場需求。

五、以新通道貫通“一帶一路”促進(jìn)國內(nèi)國際雙循環(huán)的建議

(一)健全和完善區(qū)域產(chǎn)業(yè)合作機(jī)制

世界經(jīng)濟(jì)發(fā)展中的不確定因素不斷增多,為降低經(jīng)濟(jì)發(fā)展中的替代性,諸多地區(qū)先后進(jìn)入功能化、專業(yè)化發(fā)展軌道,產(chǎn)業(yè)鏈應(yīng)運而生。建立、健全和完善在新通道貫通“一帶一路”區(qū)域的產(chǎn)業(yè)合作機(jī)制,是中國構(gòu)建內(nèi)外互動互進(jìn)雙循環(huán)的內(nèi)生要求。從國際層面看,沿線國家需要著力突破國界和行政區(qū)劃約束,以產(chǎn)業(yè)合作框架協(xié)議作為保障,以產(chǎn)業(yè)為單位建立協(xié)商合作機(jī)制,這一方面有助于產(chǎn)業(yè)各環(huán)節(jié)高效對接,從源頭上保障生產(chǎn)者的收益,另一方面有助于各國以發(fā)展經(jīng)濟(jì)為目的加強(qiáng)與其他國家的設(shè)施聯(lián)通。從現(xiàn)狀看,加大建設(shè)應(yīng)用數(shù)字技術(shù)的鐵路運輸、航空運輸、多式聯(lián)運等是當(dāng)務(wù)之急,這是由這一區(qū)域國家間的地質(zhì)地貌和主要貿(mào)易品決定的。從國內(nèi)層面看,需要構(gòu)建國家、省(市區(qū))、市(縣)合作的三級聯(lián)合發(fā)展機(jī)制,最大限度地保障內(nèi)循環(huán)順暢和內(nèi)外循環(huán)互動,這不僅需要設(shè)施聯(lián)通、資金融通,還需要加快公共服務(wù)的共建共享。

(二)促進(jìn)創(chuàng)新和產(chǎn)業(yè)鏈精準(zhǔn)對接

在由若干個環(huán)節(jié)構(gòu)成的產(chǎn)業(yè)鏈中,創(chuàng)新與產(chǎn)業(yè)鏈發(fā)展密不可分。在農(nóng)業(yè)產(chǎn)業(yè)鏈中,創(chuàng)新可以發(fā)生的環(huán)節(jié)多,每一環(huán)節(jié)的創(chuàng)新能否轉(zhuǎn)化為產(chǎn)品價值關(guān)鍵在于創(chuàng)新與產(chǎn)業(yè)鏈的對接精準(zhǔn)與否。從發(fā)展趨勢看,必須引導(dǎo)農(nóng)業(yè)創(chuàng)新,必須順應(yīng)市場變化趨勢。以安全為原則,強(qiáng)化追溯技術(shù)在農(nóng)業(yè)全產(chǎn)業(yè)鏈中的應(yīng)用,使跨區(qū)域、跨國別的農(nóng)業(yè)生產(chǎn)能夠在滿足消費者對產(chǎn)品安全需求的前提下實現(xiàn)和提升產(chǎn)業(yè)價值。以統(tǒng)一為原則,加快對產(chǎn)品和原材料的品質(zhì)認(rèn)定標(biāo)準(zhǔn)建設(shè),高效保障產(chǎn)品在沿線區(qū)域各環(huán)節(jié)間順暢流轉(zhuǎn)。以協(xié)調(diào)為原則,保障產(chǎn)業(yè)鏈中有價值的創(chuàng)新可以迅速切入對應(yīng)的生產(chǎn)環(huán)節(jié),以保障產(chǎn)業(yè)利益。

新冠肺炎疫情使眾多產(chǎn)業(yè)意識到傳統(tǒng)產(chǎn)業(yè)發(fā)展方式難以有效應(yīng)對重大突發(fā)事件。在后疫情時代,文化旅游產(chǎn)業(yè)的新業(yè)態(tài)將逐漸替代傳統(tǒng)業(yè)態(tài)。沿線區(qū)域應(yīng)當(dāng)加大旅游資源數(shù)據(jù)庫的共建共享力度,在開發(fā)旅游產(chǎn)品時高度關(guān)注生態(tài)與經(jīng)濟(jì)的關(guān)系,徹底落實“兩山論”,以提高消費體驗水平為標(biāo)準(zhǔn)推進(jìn)沿線國家和地區(qū)的旅游一體化建設(shè)。加快建立沿線旅游聯(lián)盟使旅游數(shù)據(jù)庫的共享水平達(dá)到較高層次,在創(chuàng)新與產(chǎn)業(yè)鏈的對接中提升文化旅游產(chǎn)業(yè)的市場價值。

立足中國鋼鐵及其制品產(chǎn)業(yè)在沿線國家中的絕對優(yōu)勢,這一產(chǎn)業(yè)鏈集中體現(xiàn)為中國對沿線國家的產(chǎn)品供應(yīng)鏈。為了能夠滿足沿線國家和地區(qū)經(jīng)濟(jì)建設(shè)中的鋼鐵需求,中國需要加大附加值較高的鋼鐵制品的生產(chǎn)力度,將更廣闊的沿線區(qū)域市場對鋼鐵及其制品的產(chǎn)品需求區(qū)間納入中國鋼鐵產(chǎn)品生產(chǎn)涉及的范圍內(nèi)。

(三)加快通關(guān)一體化進(jìn)程

新通道貫通“一帶一路”區(qū)域的通關(guān)效率較低,這不利于中國內(nèi)外雙循環(huán)產(chǎn)業(yè)鏈構(gòu)建。從當(dāng)前中國與沿線國家和地區(qū)能夠構(gòu)建產(chǎn)業(yè)鏈的角度看,沿線國家和地區(qū)需要合力推進(jìn)并實現(xiàn)由組織機(jī)構(gòu)、制度設(shè)計、管理模式和作業(yè)平臺等子系統(tǒng)組成的新通道貫通“一帶一路”區(qū)域的通關(guān)一體化。在四個子系統(tǒng)發(fā)揮功效時,產(chǎn)品和原材料則會高效進(jìn)入產(chǎn)業(yè)鏈的下一個環(huán)節(jié),從而確保產(chǎn)業(yè)鏈各環(huán)節(jié)的市場價值實現(xiàn),使國內(nèi)外雙循環(huán)的動力大幅提升。

六、主要結(jié)論與研究不足

(一)主要結(jié)論

通過梳理2014年至今的相關(guān)文獻(xiàn)、查閱新冠肺炎疫情爆發(fā)以來的宏觀經(jīng)濟(jì)數(shù)據(jù),通過比較分析,本研究的主要結(jié)論有以下四個方面。

第一,“一帶一路”倡議的成員數(shù)量不斷增加,倡議的國際共識度大幅提高,但是從中國與沿線國家和地區(qū)的經(jīng)濟(jì)合作看,與中國經(jīng)濟(jì)往來密切的沿線國家和地區(qū)并未出現(xiàn)大量的增加,依然集中于東南亞、東盟、西亞中東和中亞地區(qū)。由于地理跨度較大,中國與這些沿線國家和地區(qū)的合作呈相對割裂的狀態(tài),分別圍繞“一帶”和“一路”而展開。從中國國內(nèi)經(jīng)濟(jì)發(fā)展需求和“一帶一路”倡議推進(jìn)的需要看,跨緯度的合作正在成為世界經(jīng)濟(jì)合作主要趨勢之一,2017年南向通道的出現(xiàn)就是例證。以新通道貫通“一帶一路”能夠改變中國與沿線國家和地區(qū)經(jīng)濟(jì)合作的割裂格局,推進(jìn)中國與沿線國家和地區(qū)規(guī)模化進(jìn)程,更有助于“一帶一路”區(qū)域增長極的培育。

第二,疫情爆發(fā)之后,各國經(jīng)濟(jì)受到重創(chuàng),諸多產(chǎn)業(yè)遭遇斷鏈,主要世界經(jīng)濟(jì)組織對2020年的全球經(jīng)濟(jì)預(yù)測均不樂觀,統(tǒng)計數(shù)據(jù)顯示我國也不例外。從第二季度開始我國經(jīng)濟(jì)的回暖能力、補(bǔ)鏈建鏈效率、拉動消費效果、產(chǎn)業(yè)創(chuàng)新轉(zhuǎn)型敏銳度等方面的強(qiáng)力表現(xiàn)使國際機(jī)構(gòu)普遍看好中國經(jīng)濟(jì)發(fā)展,中國也成為目前唯一被預(yù)測經(jīng)濟(jì)保持正增長的主要經(jīng)濟(jì)體。這一修復(fù)能力主要得益于中國的市場容量和穩(wěn)固的國際經(jīng)濟(jì)合作關(guān)系,這是中國提出以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)新發(fā)展格局的基礎(chǔ)。從打造現(xiàn)代化經(jīng)濟(jì)體系的角度看,為了提升中國經(jīng)濟(jì)抵御經(jīng)濟(jì)危機(jī)的能力,中國必須內(nèi)外經(jīng)濟(jì)循環(huán)雙側(cè)重,新通道貫通“一帶一路”區(qū)域已經(jīng)具備構(gòu)建國內(nèi)大循環(huán)強(qiáng)支撐、國內(nèi)國際雙循環(huán)互進(jìn)互替的條件。

第三,全球產(chǎn)業(yè)鏈單一主導(dǎo)核心的格局已經(jīng)不能適應(yīng)世界經(jīng)濟(jì)發(fā)展要求,以產(chǎn)業(yè)為單位主導(dǎo)核心多元化已經(jīng)成為必然趨勢。中國與新通道貫通“一帶一路”的沿線國家已經(jīng)形成較為穩(wěn)固的經(jīng)濟(jì)往來基礎(chǔ),部分產(chǎn)業(yè)已經(jīng)形成跨國產(chǎn)業(yè)鏈。從中國打造雙循環(huán)的角度看,在農(nóng)業(yè)、鋼鐵及其制造、旅游等產(chǎn)業(yè)領(lǐng)域,中國在這一區(qū)域具有較為顯著的核心優(yōu)勢,以中國為核心打造這三大產(chǎn)業(yè)的產(chǎn)業(yè)鏈,不僅有助于中國新發(fā)展格局的形成,更有助于這一區(qū)域整體抵御經(jīng)濟(jì)風(fēng)險能力的提升。從產(chǎn)品生命周期的角度看,歐美國家在這些產(chǎn)業(yè)中的優(yōu)勢不明顯,已經(jīng)不具備擔(dān)當(dāng)這些產(chǎn)業(yè)鏈核心的能力,因此以中國為核心構(gòu)建全球產(chǎn)業(yè)鏈與當(dāng)前歐美國家為核心的其他全球產(chǎn)業(yè)鏈并非競爭關(guān)系,而是促進(jìn)全球產(chǎn)業(yè)的全面發(fā)展。

第四,盡管農(nóng)業(yè)、鋼鐵及其制造、旅游是中國在新通道貫通“一帶一路”區(qū)域的優(yōu)勢產(chǎn)業(yè),具備構(gòu)建以中國為核心的全球產(chǎn)業(yè)鏈條件,但是立足產(chǎn)業(yè)合作基礎(chǔ)、區(qū)域賦能水平和地區(qū)產(chǎn)業(yè)育力強(qiáng)度,中國與沿線國家必須以共商共建共享為原則,以差異化的方案構(gòu)建三大產(chǎn)業(yè)鏈:兼顧國內(nèi)國際需求、利用兩種資源構(gòu)建內(nèi)外聯(lián)動且互替的農(nóng)業(yè)產(chǎn)業(yè)鏈,以沿線國家和地區(qū)市場需求為準(zhǔn)繩構(gòu)建生產(chǎn)地在中國的鋼鐵供應(yīng)鏈,以合作開發(fā)利用資源、設(shè)施互聯(lián)互通為目的打造沿線旅游產(chǎn)業(yè)聯(lián)盟。

(二)研究不足

重大突發(fā)事件的爆發(fā)與持續(xù)對很多國家而言均是重大挑戰(zhàn),從短期和中期著眼,我國明確提出打造以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局。本研究從產(chǎn)業(yè)鏈的視角,以新通道貫通“一帶一路”的戰(zhàn)略疊加思維探究中國與中亞、西亞、中東、東南亞等地區(qū)的國家共建產(chǎn)業(yè)鏈的可行性、必要性及其方案。由于數(shù)據(jù)的有限性,本研究僅僅基于前期研究發(fā)現(xiàn)和疫情期間回暖較快的產(chǎn)業(yè)為目標(biāo)深入研究,在一定程度上達(dá)到了本研究的目的,但是對構(gòu)建產(chǎn)業(yè)鏈可能產(chǎn)生的效果沒有進(jìn)行前瞻性的預(yù)測分析。本研究將繼續(xù)搜集相關(guān)研究數(shù)據(jù),在集合相對穩(wěn)定的連續(xù)的時間序列數(shù)據(jù)后,將持續(xù)進(jìn)行研究以彌補(bǔ)該文的不足。

*感謝蘭州財經(jīng)大學(xué)研究生范玄玄對本文的貢獻(xiàn)。

參考文獻(xiàn):

[1]姜慧梓.一季度經(jīng)濟(jì)數(shù)據(jù)出爐,十問看疫情下的中國經(jīng)濟(jì)走勢[EB/OL].[2020-04-17].https://www.sohu.com/a/38872 6939_114988.

[2]楊曦.國家統(tǒng)計局:8月份國民經(jīng)濟(jì)持續(xù)穩(wěn)定恢復(fù)[EB/OL].(2020-09-15)[2020-09-15].https://tech.sina.cn/2020-09-15/detail-iivhuipp4418946.d.html.

[3]韓永輝,鄒建華.“一帶一路”背景下的中國與西亞國家貿(mào)易合作現(xiàn)狀和前景展望[J].國際貿(mào)易,2014(8):21-28.[4]楊晨曦.“一帶一路”區(qū)域能源合作中的大國因素及應(yīng)對策略[J].新視野,2014(4):124-128.

[5]張軍.我國西南地區(qū)在“一帶一路”開放戰(zhàn)略中的優(yōu)勢及定位[J].經(jīng)濟(jì)縱橫,2014(11):93-96.

[6]任佳,王清華,楊思靈.構(gòu)建新南方絲綢之路參與“一帶一路”建設(shè)[J].云南社會科學(xué),2014(3):1-6.

[7]柳思思.“一帶一路”:跨境次區(qū)域合作理論研究的新進(jìn)路[J].南亞研究,2014(2):1-11,156

[8]申現(xiàn)杰,肖金成.國際區(qū)域經(jīng)濟(jì)合作新形勢與我國“一帶一路”合作戰(zhàn)略[J].宏觀經(jīng)濟(jì)研究,2014(11):30-38.

[9]許和連,孫天陽,成麗紅.“一帶一路”高端制造業(yè)貿(mào)易格局及影響因素研究——基于復(fù)雜網(wǎng)絡(luò)的指數(shù)隨機(jī)圖分析[J].財貿(mào)經(jīng)濟(jì),2015(12):74-88.

[10]孔慶峰,董虹蔚.“一帶一路”國家的貿(mào)易便利化水平測算與貿(mào)易潛力研究[J].國際貿(mào)易問題,2015(12):158-168.[11]周五七.“一帶一路”沿線直接投資分布與挑戰(zhàn)應(yīng)對[J].改革,2015(8):39-47.

[12]張曉靜,李梁.“一帶一路”與中國出口貿(mào)易:基于貿(mào)易便利化視角[J].亞太經(jīng)濟(jì),2015(3):21-27.

[13]李丹,崔日明.“一帶一路”戰(zhàn)略與全球經(jīng)貿(mào)格局重構(gòu)[J].經(jīng)濟(jì)學(xué)家,2015(8):62-70.

[14]王娟娟,秦?zé)?一帶一路戰(zhàn)略區(qū)電子商務(wù)新常態(tài)模式探索[J].中國流通經(jīng)濟(jì),2015(5):46-54.

[15]公丕萍,宋周鶯,劉衛(wèi)東.中國與“一帶一路”沿線國家貿(mào)易的商品格局[J].地理科學(xué)進(jìn)展,2015(5):571-580.

[16]鄒嘉齡,劉春臘,尹國慶,唐志鵬.中國與“一帶一路”沿線國家貿(mào)易格局及其經(jīng)濟(jì)貢獻(xiàn)[J].地理科學(xué)進(jìn)展,2015(5):598-605.

[17]韓永輝,羅曉斐,鄒建華.中國與西亞地區(qū)貿(mào)易合作的競爭性和互補(bǔ)性研究——以“一帶一路”戰(zhàn)略為背景[J].世界經(jīng)濟(jì)研究,2015(3):89-98.

[18]譚晶榮,王絲絲,陳生杰.“一帶一路”背景下中國與中亞五國主要農(nóng)產(chǎn)品貿(mào)易潛力研究[J].商業(yè)經(jīng)濟(jì)與地理,2016(1):90-96.

[19]張亞斌“.一帶一路”投資便利化與中國對外直接投資選擇——基于跨國面板數(shù)據(jù)及投資引力模型的實證研究[J].國際貿(mào)易問題,2016(9):165-176.

[20]李鋒.“一帶一路”沿線國家的投資風(fēng)險與應(yīng)對策略[J].中國流通經(jīng)濟(jì),2016(2):115-121.

[21]孫金彥,劉海云.“一帶一路”戰(zhàn)略背景下中國貿(mào)易潛力的實證研究[J].當(dāng)代財經(jīng),2016(6):99-106.

[22]鄒嘉齡,劉衛(wèi)東.2001—2013年中國與“一帶一路”沿線國家貿(mào)易網(wǎng)絡(luò)分析[J].地理科學(xué),2016(11):1 629-1 636.

[23]劉洪鐸,李文宇,陳和.文化交融如何影響中國與“一帶一路”沿線國家的雙邊貿(mào)易往來——基于1995—2013年微觀貿(mào)易數(shù)據(jù)的實證檢驗[J].國際貿(mào)易問題,2016(2):3-13.

[24]王娟娟,杜佳麟.一帶一路經(jīng)濟(jì)區(qū)跨境電子商務(wù)發(fā)展模式探索[J].中國流通經(jīng)濟(jì),2016(9):100-107.

[25]陳偉光,郭晴.中國對“一帶一路”沿線國家投資的潛力估計與區(qū)位選擇[J].宏觀經(jīng)濟(jì)研究,2016(9):148-161.

[26]何敏,張寧寧,黃澤群.中國與“一帶一路”國家農(nóng)產(chǎn)品貿(mào)易競爭性和互補(bǔ)性分析[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2016(11):51-60.

[27]孫瑾,楊英俊.中國與“一帶一路”主要國家貿(mào)易成本的測度與影響因素研究[J].國際貿(mào)易問題,2016(5):94-103.

[28]孫楚仁,張楠,劉雅瑩.“一帶一路”倡議與中國對沿線國家的貿(mào)易增長[J].國際貿(mào)易問題,2017(2):83-96.

[29]王娟娟,杜佳麟“.一帶一路”區(qū)域綠色物流體系構(gòu)建及路徑探索[J].中國流通經(jīng)濟(jì),2017(6):27-36.

[30]李敬,陳旎,萬廣華,陳澍.“一帶一路”沿線國家貨物貿(mào)易的競爭互補(bǔ)關(guān)系及動態(tài)變化——基于網(wǎng)絡(luò)分析方法[J].管理世界,2017(4):10-19.

[31]張述存.“一帶一路”戰(zhàn)略下優(yōu)化中國對外直接投資布局的思路與對策[J].管理世界,2017(4):1-9.

[32]黃先海,余驍.以“一帶一路”建設(shè)重塑全球價值鏈[J].經(jīng)濟(jì)學(xué)家,2017(3):32-39.

[33]許家云,周紹杰,胡鞍鋼.制度距離、相鄰效應(yīng)與雙邊貿(mào)易——基于“一帶一路”國家空間面板模型的實證分析[J].財經(jīng)研究,2017(1):75-85.

[34]羅煜,王芳,陳熙.制度質(zhì)量和國際金融機(jī)構(gòu)如何影響PPP項目的成效——基于“一帶一路”46國經(jīng)驗數(shù)據(jù)的研究[J].金融研究,2017(4):61-77.

[35]方慧,趙甜.中國企業(yè)對“一帶一路”國家國際化經(jīng)營方式研究——基于國家距離視角的考察[J].管理世界,2017(7):17-23.

[36]張雨佳,張曉平,龔則周.中國與“一帶一路”沿線國家貿(mào)易依賴度分析[J].經(jīng)濟(jì)地理,2017(4):21-31.

[37]侯敏,鄧琳琳.中國與中東歐國家貿(mào)易效率及潛力研究——基于隨機(jī)前沿引力模型的分析[J].上海經(jīng)濟(jì)研究,2017(7):105-116.

[38]李猛.中國自貿(mào)區(qū)服務(wù)與“一帶一路”的內(nèi)在關(guān)系及戰(zhàn)略對接[J].經(jīng)濟(jì)學(xué)家,2017(5):50-57.

[39]劉志彪,吳福象.“一帶一路”倡議下全球價值鏈的雙重嵌入[J].中國社會科學(xué),2018(8):17-32.

[40]李建軍,李俊成.“一帶一路”基礎(chǔ)設(shè)施建設(shè)、經(jīng)濟(jì)發(fā)展與金融要素[J].國際金融研究,2018(2):8-18.

[41]陳繼勇,劉燚爽.“一帶一路”沿線國家貿(mào)易便利化對中國貿(mào)易潛力的影響[J].世界經(jīng)濟(jì)研究,2018(9):41-54.

[42]詹淼華.“一帶一路”沿線國家農(nóng)產(chǎn)品貿(mào)易的競爭性與互補(bǔ)性[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2018(2):103-114.

[43]葛鵬飛,黃秀路,徐璋勇.金融發(fā)展、創(chuàng)新異質(zhì)性與綠色全要素生產(chǎn)率提升——來自“一帶一路”的經(jīng)驗證據(jù)[J].財經(jīng)科學(xué),2018(1):1-14.

[44]齊紹洲,徐佳.貿(mào)易開放對“一帶一路”沿線國家綠色全要素生產(chǎn)率的影響[J].中國人口·資源與環(huán)境,2018(4):134-144.

[45]王娟娟,劉萍.區(qū)塊鏈技術(shù)在“一帶一路”區(qū)域物流領(lǐng)域的應(yīng)用[J].中國流通經(jīng)濟(jì),2018(2):57-65.

[46]王培志,潘辛毅,張舒悅.制度因素、雙邊投資協(xié)定與中國對外直接投資區(qū)位選擇——基于“一帶一路”沿線國家面板數(shù)據(jù)[J].經(jīng)濟(jì)與管理評論,2018(1):5-17.

[47]王穎,呂婕,唐子儀.中國對“一帶一路”沿線國家直接投資的影響因素研究——基于東道國制度環(huán)境因素[J].國際貿(mào)易問題,2018(1):83-91.

[48]方英,馬芮.中國與“一帶一路”沿線國家文化貿(mào)易潛力及影響因素:基于隨機(jī)前沿引力模型的實證研究[J].世界經(jīng)濟(jì)研究,2018(1):112-121.

[49]王桂軍,盧瀟瀟.“一帶一路”倡議與中國企業(yè)升級[J].中國工業(yè)經(jīng)濟(jì),2019(3):43-61.

[50]朱明俠,左思明.“一帶一路”沿線國家投資便利化的評價體系研究[J].廣東社會科學(xué),2019(1):46-53.

[51]夏蕓,玉琦彤.“一帶一路”沿線省份國際貿(mào)易效率研究[J].經(jīng)濟(jì)與管理,2019(1):23-29.

[52]陳繼勇,李知睿.“中巴經(jīng)濟(jì)走廊”周邊國家貿(mào)易潛力及其影響因素[J].經(jīng)濟(jì)與管理研究,2019(1):14-28.

[53]樊秀峰,郭嫚嫚,魏昀妍.技術(shù)性貿(mào)易壁壘對中國高新技術(shù)產(chǎn)品出口二元邊際的影響[J].西安交通大學(xué)學(xué)報(社會科學(xué)版),2019(1):18-27.

[54]賈妮莎,雷宏振.中國OFDI與“一帶一路”沿線國家產(chǎn)業(yè)升級——影響機(jī)制與實證檢驗[J].經(jīng)濟(jì)科學(xué),2019(1):44-56.

[55]王娟娟.中國與“一帶一路”沿線國家經(jīng)濟(jì)合作成效及展望[J].中國流通經(jīng)濟(jì),2019(2):49-59.

[56]楊祥章,鄭永年.“一帶一路”框架下的國際陸海貿(mào)易新通道建設(shè)初探[J].南洋問題研究,2019(1):11-21.

[57]馮頌妹,陳煜芳.“一帶一路”背景下中國與東盟貿(mào)易競爭性和互補(bǔ)性分析[J].西安財經(jīng)大學(xué)學(xué)報,2020(1):95-101.

[58]穆沙江·努熱吉“.一帶一路”經(jīng)濟(jì)走廊陸路節(jié)點口岸產(chǎn)業(yè)發(fā)展?jié)摿奥窂絒J].中國流通經(jīng)濟(jì),2020(2):47-58.

[59]曾慧,賴挺挺.“一帶一路”沿線國家營商環(huán)境的比較與啟示——基于《2020年營商環(huán)境報告》[J].統(tǒng)計學(xué)報,2020(1):55-62.

[60]李俊久,丘儉裕,何彬.文化距離、制度距離與對外直接投資——基于中國對“一帶一路”沿線國家OFDI的實證研究[J].武漢大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2020(1):120-134.

[61]王娟娟,楊冰如.中國在“一帶一路”區(qū)域的投資結(jié)構(gòu)變化及發(fā)展趨勢[J].中國流通經(jīng)濟(jì),2020(1):90-99.

[62]2020年前兩個月我國外貿(mào)進(jìn)出口總值4.12萬億元[EB/ OL].[2020-03-08].https://www.qgtong.com/portal/article/in dex/id/80752.html.

[63]國際貨幣基金組織預(yù)測2020年全球經(jīng)濟(jì)增長負(fù)4.9%,僅中國為正增長[EB/OL].[2020-07-02].https://baijiahao. baidu.com/s?id=1671089473685017317.

[64]日本美國政府協(xié)助企業(yè)撤離中國,為什么?意味著什么?[EB/OL].(2020-04-13)[2020-05-09].http://finance. sina.com.cn/money/smjj/smdt/2020-04-13/doc-iirczymi61 09693.shtml.

[65]新冠肺炎疫情對中國哪些出口行業(yè)影響最大?[EB/OL].(2020-04-14)[2020-04-14].http://finance.sina.com.cn/ wm/2020-04-14/doc-iirczymi6221538.shtml.

[66]7月主要經(jīng)濟(jì)指標(biāo)持續(xù)修復(fù),消費升級助力擴(kuò)內(nèi)需[EB/ OL].[2020-08-15].http://tech.sina.com.cn/roll/2020-08-1 5/doc-iivhuipn8727388.shtml.

[67]我國數(shù)字經(jīng)濟(jì)規(guī)模達(dá)31.3萬億元占GDP比重達(dá)34.8%[EB/OL].(2019-05-06)[2019-05-06].http://www.xinhua? net.com/fortune/2019-05/06/c_1124458252.htm.

[68]花長春,張捷.從“世界工廠”到“內(nèi)循環(huán)”:中國經(jīng)濟(jì)發(fā)展新思路展望[EB/OL].[2020- 08- 03].https://www.huxiu. com/article/373049.html.

[69]上半年蔬菜整體價格高于去年預(yù)計下半年蔬菜價格保持快速回落趨勢[EB/OL].(2019-07-18)[2019-07-18].http:// news.chinabaogao.com/shipin/201907/0GT33E52019.html.

[70]2018年我國水產(chǎn)品進(jìn)出口總量954.42萬噸,總額371.88億美元[EB/OL].[2019-03-15].https://www.sohu. com/a/301623552_772015.

[71]一帶一路激發(fā)萬億鋼鐵需求!中國鋼鐵市場新機(jī)遇![EB/OL].[2018- 08- 11].https://www.sohu.com/a/24656095 3_100235987.

[72]2020年中國鋼鐵行業(yè)發(fā)展現(xiàn)狀及市場發(fā)展前景分析[EB/OL].(2020-03-18)[2020-03-18].http://www.chyxx. com/industry/202003/843914.html.

[73]中國國內(nèi)旅游發(fā)展年度報告2018[R/OL].(2019-01-14)[2019-01-14].http://www.360doc.com/content/19/0114/11/8169114_808751278.shtml.

責(zé)任編輯:林英澤

Research on New Land-Sea Corridor Linking up B&R and the Domestic and International Dual Circulation from the Perspective of Industrial Chain

WANG Juan-juan1,2

(1.School of Economics,Lanzhou University of Finance and Economics,Lanzhou 730020,Gansu,China;2.Institute of Economics,Lanzhou University of Finance and Economics,Lanzhou 730020,Gansu,China)

Abstract:In order to adapt to changes of the world situation,China puts forward the new development pattern that takes the domestic great circulation as the main body and promotes the interdependent development between the domestic and international circulation. Based on combing the literature,considering some factors,such as international economic cooperation scale,industrial growth,and so on,the author takes the interdependent industrial chain as the study object,and carries out the research on the role of the New Channel (the New Land-Sea Corridor) linking up B&R region in promoting the domestic and international dual circulation. It is found that:first,though the number of BRI is increasing,countries that have close economic relation with China are mainly located within the region of New Channel linking up B&R;second,in terms of the capability for economic recovery,the level of domestic great circulation,the direction of industrial development,and the level of domestic and international circulation interaction,the region of New Channel linking up B&R has already has the condition for domestic and international dual circulation,that is cultivating the strong support of single circulation,and promoting the interdependent domestic and international circulation,which is the key for China to establish modern economic system;third,it is the irreversible tendency that the core of global industrial chain will be diversified,there is the stable foundation for the industrial cooperation between China and other countries along the region of New Channel linking up B&R,and the relation is not competitive,but the improvement of global industrial chain development;and fourth,based on the foundation of industrial cooperation,the level of regional energizing,and the strength of regional industrial cultivation,in such industries as agriculture,steel,and tourisms,China and the region of New Channel linking up B&R has achieved the level to establish the industrial chain,but we should formulate the differentiated plan,namely establish the agricultural industrial chain with the help of interaction between the domestic and international circulation to establish the steel industrial chain,which takes China as the main production area,and establish the tourisms alliance taking shared growth through consultation as the principle.

Key words:New Land-Sea Corridor;B&R;domestic and international dual circulation;industrial chain

收稿日期:2020-09-25

基金項目:甘肅隴原青年創(chuàng)新團(tuán)隊項目“甘肅對接‘一帶一路區(qū)域產(chǎn)業(yè)鏈的方案”(2019-25);甘肅省社會科學(xué)規(guī)劃項目“甘肅與西部省份共建國際陸海貿(mào)易新通道的對策研究”(19YB021);廣西欽州發(fā)展研究院項目“欽州在東盟中亞向海經(jīng)濟(jì)帶建設(shè)中的作用研究——基于陸海新通道的分析”(1920QFYW014);甘肅省教育廳高等學(xué)校創(chuàng)新基金項目“甘肅省特色產(chǎn)業(yè)精準(zhǔn)扶貧績效評價體系構(gòu)建”(2020A-173)

作者簡介:王娟娟(1981—),女,甘肅省蘭州市人,蘭州財經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院教授、經(jīng)濟(jì)研究所研究人員,碩士生導(dǎo)師,經(jīng)濟(jì)學(xué)博士,主要研究方向為區(qū)域經(jīng)濟(jì)、電子商務(wù)。