“新經濟”引領指數向上A股或誕生FAAMGs企業群

2020-11-16 02:11:59何艷

證券市場紅周刊 2020年43期

關鍵詞:經濟

何艷

本周,國內互聯網龍頭股價遭遇“血洗”,港股的騰訊、阿里巴巴、美團、京東、小米五大科技股兩個交易日內市值合計蒸發超過2.2萬億港元,背后的原因是市場監管總局發布了《關于平臺經濟領域的反壟斷指南(征求意見稿)》。

不過,接受《紅周刊》采訪的投資人表示,反壟斷監管反而有利于互聯網公司進入更良性的發展狀態,從而為未來的“新經濟”公司創造公平自由的競爭環境。長期看,那些優秀的互聯網龍頭基本面不會向左。隨著“新經濟”在股指中占比持續提升,未來A股的生態一定會向“新經濟”方向變遷,并結構化提升估值中樞。

反壟斷長期有助于構筑更長久穩定的護城河

“我覺得這次監管只是對互聯網龍頭企業股價造成短期的波動,當然這里有一個核心假設,就是這些互聯網公司提供的產品和服務,可以繼續正常運營,如果監管極端到讓一些產品或服務叫停,那確實可能引發業績暴跌,股價大幅下跌,但我覺得這個概率非常小。因為從國家最高層的戰略指導看,未來五年還是鼓勵新經濟產業作為中國經濟結構轉型的重要方向。”格雷資產董事長張可興對《紅周刊》記者表示。

事實上,海外針對科技巨頭的反壟斷調查一直不斷,今年10月,美國眾議院就裁定臉書、亞馬遜、蘋果、谷歌這四大科技企業存在壟斷。平臺經濟壟斷似乎是一個逃不開的話題。

對此,艾美股資產管理合伙人梁劍對《紅周刊》表示,互聯網的壟斷,很多時候是產品形態和市場競爭的自然結果。比如熟人之間的即時通訊APP,不能說一部分人要用微信,另外一部分人用另外一個類似微信的東西——事實的確曾出現過很多諸如易信、米聊,但是細分市場最后的結果必然是一家獨大。微博也如此,一個市場里,顯然并不需要兩個微博。但由于互聯產品形態和用戶需求不斷變化,即使暫時處于市場優勢的產品,仍然不斷地面臨惡劣的市場競爭。這個競爭通常并非來自于同類產品,而是產品和技術的革新帶來用戶習慣的變遷。

“所以,我認為反壟斷的重點,不應該是針對市場自然形成的結果,這些公司在提供接入服務上,是否采取了排他性策略,限制了部分參與者的進入,產生了非市場因素的競爭壁壘。”梁劍表示。他認為,“反壟斷的措施,對這些公司的長期影響有限。更大的影響是來自于市場競爭以及自身產品是否能持續滿足用戶的需求。”

未來A股的生態一定會向“新經濟”方向變遷

“平臺經濟的反壟斷若能有效實施,會對未來中國‘新經濟的發展起到非常大的幫助作用。”獨立互聯網分析師尹生表示。

尹生認為,對于現有平臺而言,“新經濟”的創業者以及用戶都很難跨越它們,它們已經是基礎設施,既然是典型的基礎設施,就必須是公平開放的,對所有人都一視同仁,不能厚此薄彼,否則,那就扮演的是裁判者角色。因此,必須對這些平臺經濟進行一些限制,使之公平開放,使其掌握的資源公平開放給所有的參與者、創業者。也會向保護用戶的天平傾斜。這樣,才能給“新經濟”的創造者營造比較公平自由的競爭環境。“我認為,當下并不缺資本,也不缺政策、人才,缺的是公平的競爭機制。我對反壟斷政策的期待還是很高的,希望能夠慢慢讓中國的互聯網平臺經濟從資源模式向創新服務模式轉變。”

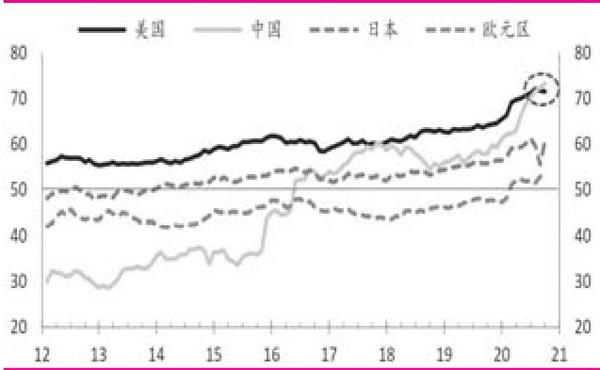

近幾年,各國股市都出現明顯趨勢——以互聯網、科技、消費、醫療等為特征的“新經濟”蓬勃興起,其在股指中的占比也穩步提升。據浦銀國際數據,2020年9~10月,MSCI中國指數的“新經濟”占比首次超過美股的標普500指數,躍居各主要經濟體股票指數之首。(注:此處“新經濟”美國使用標普500指數,其余均使用MSCI指數。“新經濟”選用通信服務、可選消費、必選消費、醫藥、IT五個板塊,“舊經濟”則為能源、金融、工業品、原材料、房地產、公用事業六個板塊。)其表示,“MSCI中國指數中盈利增速更高的‘新經濟占比持續提升,股指質量已有明顯提高,這是支持近年外資持續流入的重要支撐所在。”

張可興表示,非常看好未來“新經濟”這一產業方向,“我們未來的發展,其實就是要重走美國80年代以后的以科技帶動經濟增長這樣的路線。另外,目前階段,整個‘新經濟所代表的產品和服務也符合當下年輕人的消費趨勢,這種潮流勢不可擋。可以毫不客氣地說,未來是由這些‘新經濟去帶動的。未來A股的生態一定會向‘新經濟方向去變遷。”

A股有望誕生FAAMGs頭部企業群

雖然MSCI中國指數的“新經濟”占比已經首次超過美股的標普500指數,但相比美股中概股中的明星科技公司以及港股市場的騰訊、阿里巴巴、美團、京東、小米五大科技巨頭,A股“新經濟”成色仍稍顯不足。

附圖 各國股指中“新經濟”占比(%)

來源:Bloomberg浦銀國際

一方面,中國資本市場正深化改革,科創板施行,全面注冊制可期背景下,“新經濟”公司上市門檻得以放寬。另一方面,中概股“新經濟”公司加速回歸,比如此前就有媒體援引知情人士稱,美團正在考慮最早于明年在中國內地進行第二次上市。這都引發了市場對A股“新經濟”比重持續提升的預期。

“中國未來一定會誕生出中國自己的FAAMGs。美國20世紀80年代以后,依靠的是‘新經濟,主要是科技以及一些醫藥公司帶動了整個經濟的發展,無論是從國家層面,還是從產業周期來看,中國現在也都到了這樣的階段。事實上,中國已經誕生了一批這樣的互聯網公司,包括還未上市的抖音、滴滴等巨頭,這都會對整個A股或者港股的生態結構變遷產生積極影響。”張可興表示。

浦銀國際數據顯示,不論中國還是美國,“新經濟”股票整體的估值絕大部分時間都高于“舊經濟”股票,在MSCI中國指數中更為明顯。這也就意味著:隨著“新經濟”在股指中的占比提升,股指的整體估值也會相應出現結構性的提升。

“‘新經濟公司,從增長潛力和增速上看,一定會比傳統公司增速更快,因為它的產品和服務沒有地域、時間、用戶的邊界,同樣一個產品,比如一個保險就可以賣到中國14億人,輕易地打敗了很多做了10年、20年的保險中介代理,這是非常可怕的。很多單一的業務就可以支撐起萬億的市值,比如做視頻會議的Zoom,短短幾年內就達到了萬億人民幣。類似這樣的業務,都可能發生在互聯網巨頭身上。如果有很多這樣的巨頭存在,哪怕只有一兩個,那對整個A股和港股的產業結構和估值水平都會有大幅度的提升。”張可興表示。

(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33