建筑業“營改增”后稅負分析及管控對策

2020-11-16 02:10:16趙洪迅

現代經濟信息 2020年24期

摘要:“營改增”給企業帶了發展紅利,但同時對企業產生了較大影響和調整。本文從建筑行業視角出發,提出稅收全要素管控、稅負全過程管理及時糾偏、財務與商務緊密配合減稅增利以及通過增值稅信息化提升管控能力等重點對策。為企業以后市場開發、投標報價等作出指引,為企業優化產業結構、承接項目選擇合理的結算方式提出合理建議,旨在發揮財務在項目管理中的積極作用,提升企業競爭能力。

關鍵詞:建筑業;“營改增”;稅負分析;管控對策

一、研究的背景和意義

“營改增”是國家推進經濟結構改革的重要舉措,從制度上緩解了貨物和服務稅制不統一和重復征稅的問題,并打通第二、三產業之間的抵扣鏈條,能夠減輕企業稅負,激發企業活力。作為建筑施工企業,目前管理尚不夠精細化,為避免“營改增”政策實施后給企業帶來的不適應性,本文通過工作中不斷實踐,深入研究分析“營改增”帶來的稅負影響及相關問題,旨在通過籌劃應對措施,為企業市場開發、投標報價等作出指引,切實發揮財務在項目管理中的積極作用,提升企業價值。

二、研究結論與分析

(一)“營改增”帶來的影響分析

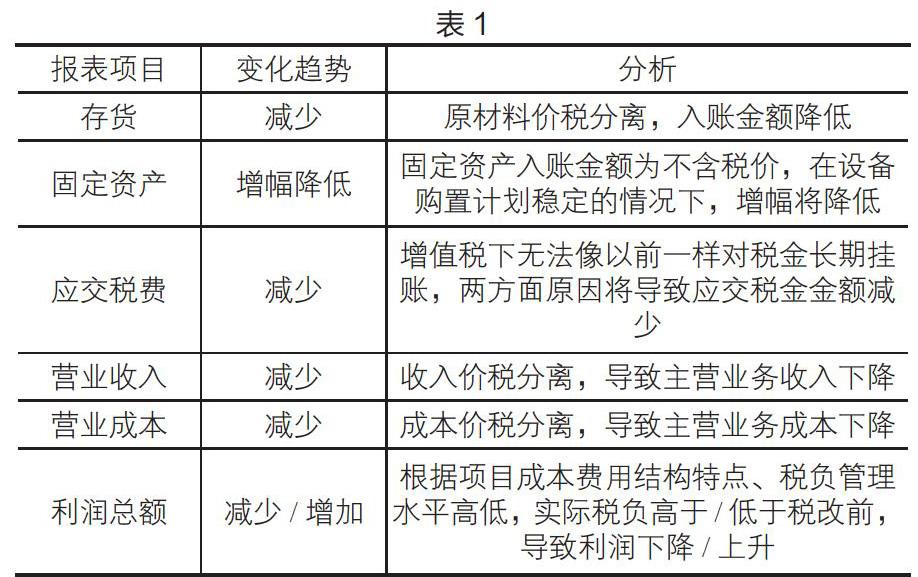

1.對財務報表主要項目的影響

“營改增”對財務報表的影響主要集中在以下方面(見表1)。

2.對工程造價的影響

增值稅雖然同營業稅類似,依據收入確認銷項稅額,但是由于進項稅額可以抵扣進項稅額,其不會存在重復征稅的問題。站在整個產業鏈的角度來看,可以提高整個產業鏈活力,降低產業鏈整體稅負。下面以案例形式更加直觀的可以發現“營改增”對工程造價產生的影響。

某企業承接一項目A,項目含稅價100萬元。根據估計,預計總成本為90萬元,其中人工費占比25%(自有人工與勞務分包分別占60%與40%);材料費占比50%(料費發票中13%稅率的專票占70%、3%征收率的專票占比10%);機械費用占比15%;管理費用占比10%,取得的發票中,6%稅率的專票占比30%。

根據上述資料,對比分析表見表2。

通過上面案例數據分析,“營改增”后,項目A收入減少8.26元,成本費用因不同進項抵扣后減少5.71元,增值稅繳納2.55元,形成利潤7.14元。增值稅較營業稅少繳納0.45元,利潤增加0.5元。價稅分離后,企業收入、成本、稅金、利潤都會發生變化。

3.對稅務管理的影響

(1)稅收管理的重要性增加

“營改增”以后,增值稅的管理將更加嚴格,稅收管理的重要性也將大大增加。企業各部門必須重視稅收管理工作,將稅收管理滲透到各項目業務中去,提升管理水平,為企業降低稅負并創造價值。

(2)稅務管理變為全過程管理

“營改增”后,企業稅務管理必須注重全過程,即從事先的籌劃、預測,到事中的執行以及管控,再到事后的考核與提升全過程。其中,對實際稅負的監測與監控尤為重要,通過監測可以分析出相應的問題,督促企業及時解決。

(3)財稅貫穿于業務之中

“營改增”客觀要求企業財稅管理貫穿于業務之中,如投標報價、組織機構及管理模式設置、合同簽訂、材料采購,真正實現業財融合。

(4)推動稅收管理體系變革

“營改增”推動企業管理體系的升級和管理模式的變革,要求企業做好相應稅收管理工作,利用新稅收環境為自身創造價值。企業應當做好相應的整合工作、充分發揮財務部門協同優勢,并推進財務集中化管理。

(二)“營改增”后企業風險分析

為了統一對比分析,將繼續引用案例一的相關結構。

假設條件一:將材料費可取得增值稅專用發票降低10%(降為60%,增加10%普通發票),成本費用含稅總額不變,其他條件不變。根據測算,項目可取得材料進項減少0.51萬元,增值稅稅負上升0.51萬元,由于進項稅額減少,材料采購成本增加0.51萬元,且稅負上升導致增值稅附加稅增加0.06萬元,項目利潤降低0.57萬元。

假設條件二:若材料費可取得增值稅專用發票增加20%,改為90%,成本費用不含稅總額不變,其他條件不變。材料費可取得進項增加1.04萬元,增值稅稅負下降1.04萬元;由于成本費用不含稅總額不變,材料采購成本不變,稅負下降使得增值稅附加稅隨之減少0.13萬元,項目利潤增加1.17萬元。

結合上述數據,在收入不變的前提下:增值稅管控水平與可抵扣進項稅額呈正相關性,與稅負呈負相關性,即企業管控能力越強,進項稅獲取得越多,稅負越低。在成本費用含稅總額不變的前提下,可抵扣進項稅額與項目利潤呈正相關性,即進項增加,稅負降低,利潤增加較多。企業可以通過提高自身議價能力、加強增值稅管理工作等方式,使增值稅實際稅負盡可能降低,增加企業利潤,為企業創造價值。

三、研究成果對實際工作的指導

(一)施工合同各業務部門涉稅管理

稅務管理工作需要融入各業務部門實際工作中。財務部門應當與各業務部門充分溝通,使其在各自的業務領域中關注涉稅問題,切實做到業財融合,充分為企業創造價值。

(二)合規經營管理,防控稅收風險

建筑企業在承接工程項目時,有時候應當地政府要求注冊分公司,后續自行管理增值稅相關事項,可以享受當地稅收優惠政策,有利于稅務工作更便利高效開展。分公司在總體管理上因各種因素影響可能偏薄弱,存在管理不善引發的其他風險,所以需要慎重選擇成立分公司,確定分公司作為納稅主體之前,企業應測算稅負水平,以分公司作為獨立納稅主體,稅負較高或后期存在留抵稅額均不利于企業整體稅負平衡。加強一般納稅人分公司稅收管控,做好進銷項匹配工作,平衡各期稅負,避免抵扣不充分多交稅。

(三)加強稅務精細化管理

建立健全增值稅管理體系,包括:增值稅業務納稅籌劃、納稅人資格登記、銷項及進項發票管理、會計核算、稅負分析與考核、納稅申報等管控程序和操作規程,覆蓋全業務流程,進行規范化、流程化和可控化管理。積極關注并及時解讀稅收新政策,強化稅務風險意識和專業策劃能力,重點對商務、采購等業務人員開展增值稅培訓,從源頭上防范稅收風險。

(四)強化企業稅收籌劃管理水平

定期對比分析項目稅負預實情況,對實際執行稅負偏離預測稅負的重點項目進行預警,查找差異原因。實際執行稅負高于預測稅負,應及時制定糾偏措施,反之,需要防范未按增值稅納稅義務發生時間足額繳納稅額的風險。同時,對工程項目不同時期的進項抵扣情況分析預測,結合與業主結算收款情況,合理籌劃,匹配進、銷項,避免稅負波動異常。

四、結語

本文結合營改增的相關政策,通過對建筑業相關案例數據分析得出營改增對企業的稅負及管理影響結論,據此為企業市場開發、投標報價等作出指引,為企業優化產業結構、承接項目選擇合理的結算方式提出合理建議,旨在發揮財務在項目管理中的積極作用,提升企業競爭能力。

參考文獻:

[1]秦曉紅.淺析稅務改革對建筑施工企業的影響[J].當代會計,2019(1):120-121.

[2]柴麗瓊.營改增稅務改革對建筑施工企業的影響分析及對策研究[J].財會學習,2018(31).

作者簡介:趙洪迅,中國核工業第二二建設有限公司,總會計師。