科技創新企業科創板上市路徑研究

2020-11-20 08:50:48徐越

廣西質量監督導報 2020年11期

徐 越

(蘇州大學文正學院 江蘇 蘇州 215000)

科創板自2019年7月正式開市至今,上市公司累計達159家,其中蘇州共有11家,從上市數量來說,僅次于北京(15家)、上海(14家),與深圳并列第三,形成了資本市場上勢頭強勁的“蘇州板塊”。

科創板的核心在科創二字,而企業的研發投入顯然是提升科技含量的重要因素之一。近年來,隨著政府對高新技術企業的財政優惠和扶持力度不斷增大,全國R&D經費也在穩步增長,但仍存在比較大的缺口。目前,中國面臨著產業轉型升級的壓力,蘇州作為長三角一體化戰略中的重要角色,也正經歷著產業轉型的陣痛,而提升企業自主創新能力則是實現中國高質量經濟新常態的關鍵環節。

因此,研究科創板上市公司政府補貼和研發投入之間的關系,有助于利用現有的資本市場平臺,扶持科創型企業上市融資,提升地區科創水平,加速蘇州產業結構升級。

一、文獻綜述

回顧相關文獻,政府補貼和研發投入之間的關系尚未形成定論。一類觀點認為,政府補貼能夠顯著促進企業的研發創新活動。張輝(2016)用門檻回歸分析方法對中國工業企業進行研究,實證發現政府補貼強度介于0到0.0214之間時,政府補貼對研發投入的擠入效應最高。鄧若冰(2018)基于尋租理論對A股上市公司進行研究,發現政府補貼對企業研發投入存在明顯的“擠入”效應。盧馨(2018)研究發現,政府補貼能夠顯著提高戰略性新興產業上市公司進行研發活動的積極性。羅雪婷(2020)利用創業板上市公司數據,研究發現政府補貼對企業研發投入有激勵作用。方初(2019)基于文化類上市公司研究發現,政府補貼在短期內可以刺激企業研發投入,提高經營業績

另一類觀點認為政府補貼不能顯著促進企業的研發活動,存在“擠出效應”。汪秋明(2014)政府補貼可以引導企業進入戰略新興行業,但由于政府監管不力和懲罰失效,一旦進入行業獲得補貼,大部分企業并不會提高自主研發創新的力度,而是把資金投入到與產業發展無關的領域,從而獲取高額收益。趙璨(2015)發現,基于地方政府的晉升壓力和企業的政治尋租行為,企業會采取盈余操控的手段來迎合政府,獲取補貼,反而降低了政府補貼的績效。胡忠良(2017)基于動態博弈模型發現,政府補貼并沒有引導光伏產業增強研發投入強度。章元(2018)采用PSM 與 DID方法對中關村高新技術企業進行研究,發現政府補貼雖然能夠提高企業的研發投入,但新增的研發支出多用來從外部購買新技術,自主研發的意愿反而降低,說明政府補貼對企業的自主研發存在擠出效應。周京奎(2020)基于中國工業企業數據發現,政府補貼和企業創新活動存在倒U型關系,當政府補貼達到一定水平時,會抑制企業的創新活動。

除此之外,越來越多觀點認為,政府補貼影響企業研發投入的同時,還會受到其他因素的制約。趙康生(2017)以主板上市公司2007~2010年的面板數據進行實證研究,發現政府補貼對企業研發支出存在激勵作用,企業吸收能力和地區金融發展水平都對這一關系起到正向調節作用。馬嘉楠(2018)基于上海張江高科技園區企業2011~2014年的數據,研究發現企業規模和成立年限會對財政科技補貼的影激勵作用產生影響,企業規模越大、成立年限越短,財政補貼對研發投入的激勵作用最強。張炳發(2020)利用戰略性新興產業企業2016~2017年的數據,實證研究發現政府補貼不僅能直接增加企業的研發資金,還能發揮信號傳遞的作用,向外部投資者釋放正面信息,降低企業內外部之間的信息不對稱程度,從而緩解企業的融資約束程度,提高研發投資強度。史潔瓊(2020)發現,政府研發補貼能促進企業的研發支出,企業的產權性質、市場化環境和市場結構也對激勵效果有影響。

二、理論分析和研究假設

企業的創新研發活動是準公共商品,具有典型的正外部性。由于知識的溢出效應,企業通過自主創新活動產生的研發成果,不可避免地會被其他相關企業使用,出現“搭便車”的現象。比如,落后企業通過分析行業前沿創新產品的有關信息,可以用較低的成本獲得技術知識,進而獲得額外收益(Jie,2009)。企業的創新研發活動需要投入巨額資金,也承擔著巨大的風險,如果企業不能獨享到創新帶來的收益,會使得創新主體的利益受到損害,個體收益低于社會收益(Stiglitz,1981)。競爭者不用投入研發資金和承擔失敗的風險,就能以較低的成本模仿出最新的技術和知識,都在等待著可以”搭便車”,這會打擊企業自主進行研發的積極性和動力,進而導致整個市場的研發活動水平降低,產生市場失靈的現象(Wallsten,2000)。

因此,政府有必要使用 “看得見的手”來糾正這一市場失靈現象(Jones,1998)。以往的研究表明,政府對科技創新科技補貼能夠提高社會整體的研發水平(Guloglu,2012)。政府補貼一方面可以直接給進行創新活動的企業提供資金,降低成本,使原本難以獲益的研發項目變得有利可圖,提高企業進行研發活動的積極性;其次,政府補貼可以分攤企業研發活動的風險。研發創新活動具有高投入、高風險的特征,在缺乏資金支撐和外部激勵的情況下,風險厭惡型企業會更傾向于保守的研發戰略。而一部分企業獲得政府的資金支持后,更有可能增強研發強度,主動探索技術發展前沿。通過政府的研發補貼,創新主體的收益得到補償,同時也降低企業研發成本與風險,企業更有動力進行自主創新研發,從而提高社會整體研發效率。

但是,政府補貼也會對企業研發活動產生負面影響。一些企業為了獲取財政補貼,一味地迎合政府的政策標準,把研究重點放在政府更容易“青睞”的項目上,無視真正的市場需求和研究能力,造成“逆向選擇”,也不利于企業的長遠戰略發展。另一方面企業獲得研發補助后,不一定將資金用于研發活動,過度的財政補助也會擠出企業的自有研發資金。財政補貼也可能使得企業產生依賴,受到政府資助的企業會根據補貼資金擴大研發規模。但由于補貼政策的不可持續性,一旦企業失去賴以生存的補貼,在資金短缺的情況下,很難維持原有的研發水平,甚至存在研發項目被迫停止的風險。

基于此,本文提出假設:

H1a:政府研發補貼能提高企業的研發投入水平。

H1b:政府研發補貼會降低企業的研發投入水平。

三、研究設計

(一)樣本和數據來源

本文以2016-2019年科創板上市企業為樣本,收集研發支出和政府補貼數據,并剔除數據缺失的情況,最后確定樣本企業146家,其中政府補貼、R&D和公司財務數據來自國泰安數據庫,地區金融發展水平參考樊綱市場化指數的計算。

(二)變量設計和度量方法

(1)研發投入(R&D)的度量。參考林菁璐(2018)和樊利(2020),本文采用2016-2017年企業研發支出總額和營業收入的比例來衡量研發投入強度。

(2)政府補貼強度(Sub)的度量。為了消除企業規模和行業異質性帶來的差異,本文參考張炳發(2020)和趙康生(2017)的做法,選取企業政府補助與資產總額之比來表示政府補貼強度。

(3)考慮到其他因素對研發投入的影響,本文引入以下控制變量:①凈資產收益率(ROE)。盈利能力的不同會導致企業資源占有量、融資約束程度不同,對研發活動也會產生一定影響。②資產負債率(Lev)。研發活動需要大量資金,而企業從財務穩健的角度考慮,過高的資產負債率會一定程度上限制研發投入。③企業年齡(Age)。考慮到企業的成長周期,考慮企業的規模會隨著企業年齡的增大而提高,同時因為組織惰性的存在,企業年齡也被認為是一個重要的創新阻礙因素。④產權性質(State)。產權性質的不同可能會導致企業進行研發創新活動的意愿不同

表1 變量定義

(三)模型構建

本文構建以下模型來檢驗政府補貼對研發投入的影響。

R&D=β0+β1Sub+∑βk×Controls+ε

(1)

四、實證分析

(一)描述性統計

表2列示了各變量的描述性統計結果。

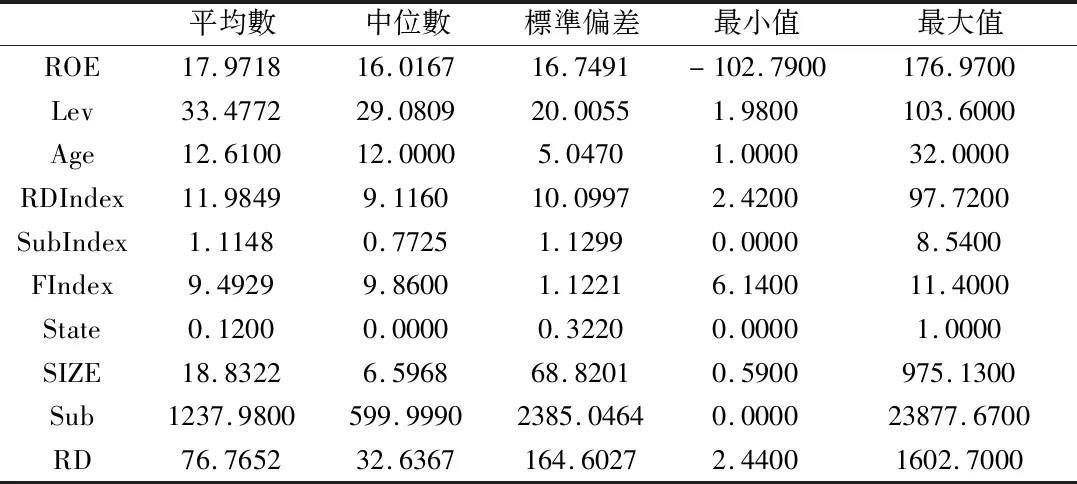

表2 主要變量的描述性統計

從研發強度來看,科創板企業的平均值為11.98%,高于中位數9.116%。研發強度最大企業的研發投入達到了主營業務收入的97%,最低卻僅有2.42%,說科創板企業的研發強度存在顯著差異,而且研發強度高的企業偏多。政府研發補貼強度的均值為1.11%,中位數為0.77%,最大值為主營業務收入的8.54%,最小值為 0,說明科創板上市公司得到的政府補貼差異很大,總體還是比較有限的。

從研發投入和政府補貼的絕對數來看,企業研發投入的金額小于政府補貼,一方面是因為本文選取的政府補貼數中沒有區分科技研發補貼和其他類型補貼(穩崗補貼、就業補貼等),一方面說明政府發放的補貼可能沒有全部用在研發創新活動上,出現了補貼資金挪用的現象。

從控制變量來看,科創板上市公司的平均成立年限為12年;資產負債率和凈資產收益率的最大值和最小值相差很大,而平均值和中位數比較接近,說明總體分布比較對稱;地區金融發展水平最大值為11.4,最小值為6.14,平均值為9.49,整體水平都比較高;企業規模差異很大,最大值(975)是最小值的(0.59)1650倍,整體右偏,說明科技創新力量多集中于大型企業;民營企業占比為88%,遠大于國有企業①。

(二)回歸結果分析

表3為實證分析結果。

表3 主要變量回歸系數表

(1)模型1~模型5都可以說明,政府補貼的系數顯著為正,說明政府補貼(Sub)能夠顯著促進企業提高研發投入的強度,H1a得到驗證。模型2和模型3置入企業規模變量(Size),相關系數在與企業研發投入強度顯著負相關,說明企業規模越大,進行研發投入的意愿越低。模型4和模型5加入地區金融發展水平(Findex)變量,其相關系數均顯著為正,說明地區金融制度環境越好,企業研發投入越多。控制變量方面,企業年齡的相關系數顯著為負,說明企業成立年限越長,企業研發投入的水平越低,這可能存在兩個原因(1)企業成立年限越長,越滿足于當下的業績水平,失去繼續創新的動力;(2)結合企業的生命周期和高新技術產業的特性來看,成立年限短的企業處于成長初期階段,成果產出較少,研發投入量需求比較大。企業的產權性質的相關系數均不顯著,說明產權性質并沒有影響到科創板企業進行研發活動的意愿;企業資產負債率的相關系數顯著為負,說明負債程度會影響企業的研發投資能力,即使有研發創新的客觀需求和主觀意愿,也會受限于資金鏈的緊張,難以擴大研發投入的規模;企業凈資產收益率的相關系數顯著為負,說明隨著收益水平的提高,反而會降低追加研發投入的意愿。這種情況的出現,可能是因為企業在研發出盈利水平不錯的產品后,會更加專注擴大生產規模,繼而提高市場占有率以獲取更大利潤,主動進行下一步研發的動力不足,安于現狀吃老本。但長期以往,科技創新企業若只滿足于現有技術水平,不繼續進行新產品的研發,會陷入固步自封乃至被市場淘汰的境地。而盈利能力較差的企業,反而會為了提高產品的技術含量和市場競爭能力,不斷推進研發創新活動,開發出更好的產品。

五、結論

本文聚焦于政府補貼對企業研發投入的影響,以 2016—2020 年我國科創板上市公司為樣本,研究了政府補貼對企業研發投入的影響。本文實證研究結果表明:政府補貼對企業研發投入有顯著促進效應;本文還發現隨著企業資產負債率、凈資產收益率、成立年限的增加,研發投入會受到抑制,而企業產權性質則對研發活動沒有影響。

注釋:

① 科創板不同行業的資產規模差異較大,為了縮小差距,削弱模型的異方差,本文在回歸模型中使用的是總資產的自然對數(SizeLN),而描述性統計中為了體現企業規模的真實差異,使用的是總資產(Size)。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

少先隊活動(2022年5期)2022-06-06 03:45:04

當代水產(2022年5期)2022-06-05 07:55:06

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年2期)2021-08-22 07:31:10

少先隊活動(2021年1期)2021-03-29 05:26:36

快樂語文(2020年30期)2021-01-14 01:05:38