G教育集團借殼上市財務效應分析

2020-11-23 07:31:53關旭佳

北方經貿 2020年10期

關旭佳

摘要:我國的各類教育培訓機構層出不窮,該行業正處于發展的成熟時期,為獲得更多的資金,教育培訓機構一直在尋找在國內上市的機會。在此之前,國家對非學歷就業培訓行業的定義并不明確,這使得教育培訓機構的上市陷入困境。此次G教育集團成功借殼上市,對于國內教育培訓機構在A股的上市有極大的指導意義。因此,本研究通過梳理G教育集團借殼上市過程,結合其借殼上市的動因,并選取了相應的財務指標來分析G教育集團借殼上市的財務效果。

關鍵詞:借殼上市;財務分析;教育培訓機構

中圖分類號:F275? ? 文獻標識碼:A

文章編號:1005-913X(2020)10-0080-03

一、引言

2016年11月7日,《全國人民代表大會常務委員會關于修改〈中華人民共和國民辦教育促進法〉的決定》公布前經批準設立的大部分民辦學校在登記時沒有進行營利性或非營利的區分。為了拓寬融資渠道,同時考慮到國家政策和上市時間,很多教育培訓機構選擇在國外上市。國內教育行業的兩家龍頭公司好未來和新東方,均選擇去美國上市。而新修訂的《民辦教育促進法》規定現有的民辦學校應在2017年9月1日后依據《分類登記細則》選擇登記為非營利性民辦學校或營利性民辦學校。這說明,營利性與非營利性教育培訓機構均可以在法律框架內選擇上市。在此情況下,G教育集團此次借殼Y汽車成功登陸A股,成為進入國內A股的第一家教育培訓機構。G教育集團的借殼上市對其財務業績和核心競爭力有積極影響,同時也讓教育培訓機構的目光聚集到借殼上市這一方式中。因此,本研究選擇G教育集團作為研究對象,分析借殼上市對公司財務發展能力的影響,并從中獲取經驗,對于國內教育機構在A股上市具有極大的指導意義。

二、G教育集團借殼上市的基本情況

(一)雙方簡介

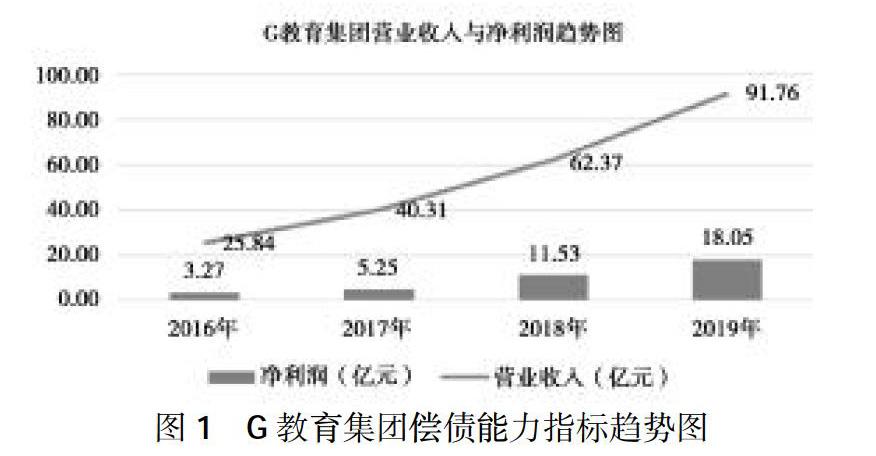

1.借殼公司。G教育集團于1999年成立,經過二十年的集中發展和創新,已從一家信息技術與教育培訓服務機構,發展成為教育服務業的綜合性企業集團,成為集面對面教學培訓、在線遠程教育、圖書、音像制品出版發行為一體的大型知識產業實體。G教育集團是一家覆蓋城市廣、專職教師多、公共職業培訓規模大的現代職業教育機構。由圖1可知,G教育集團2016—2019年的營業收入分別是25.84億元、40.31億元、62.37億元以及91.76億元,凈利潤分別是3.27億元、5.25億元、11.53億元以及18.05億元,營收和凈利潤每年均呈高速增長。作為國內職業教育龍頭企業,G教育集團把握住了發展機會,通過資本市場平臺更好地實現融資并購整合能力,擴大其在整個行業的影響力,為謀求長遠發展奠定良好的基礎。

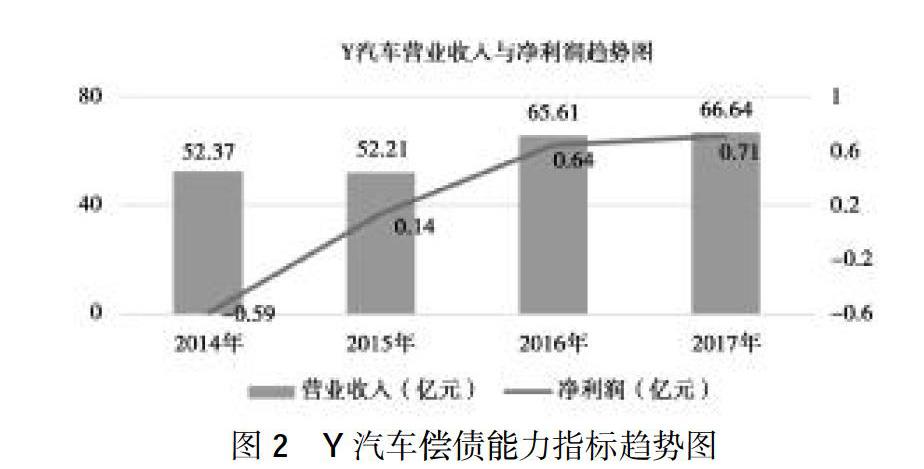

2.殼公司。蕪湖Y實業有限公司于1999年成立,并于2006年變更為蕪湖Y汽車股份有限公司(以下簡稱“Y汽車”)。2011年8月,Y汽車在深圳證券交易所上市,其主要業務為汽車服務,包括汽車銷售服務、金融保險、汽車文化、汽車增值配套服務、汽車教育等。由圖2可知,2014—2017年的營業收入分別為52.37億元、52.21億元、65.61億元以及66.64億元,凈利潤分別為-0.59億元、0.14億元、0.64億元以及0.71億元。由歷史財務數據可知,該公司的凈利潤增長較慢,2014年甚至出現虧損,盈利能力不夠突出,發展前景不太樂觀。因此,Y汽車急需引入能使其業績秩序增長的優質資產,提高其持續盈利能力,實現股東利益的最大化。

(二)G教育集團借殼上市過程

2018年1月,Y汽車以籌劃資產收購為由,向深交所提出停牌申請,并持續發布相關的進展公告。2018年3月,Y汽車計劃收購G教育集團。2018年5月,Y汽車發布《重大資產置換及發行股份購買資產暨關聯交易報告書(草案)》,擬開展重大資產置換、發行股份購買資產、股份轉讓,且三者互為條件,相互制約。其中,Y汽車估價185億元,擬收購G教育集團全部股份。2018年11月,Y汽車公告該重組方案已獲證監會有條件通過。2019年2月21日,Y汽車發布公告稱正式更名為G教育集團,并在深交所舉行了上市敲鐘儀式,證券代碼不做變更,具體運作模式如下。

1.重大資產置換。截至評估基準日2017年12月31日,Y汽車計劃以保留資產以外的全部資產和負債作為置出資產,以11家交易對手持有的G教育集團100%股權的等值部分進行資產置換。在本項交易中,Y汽車置出價值135 144.03萬元的資產,并與G教育集團11名交易對方持有的G教育集團所有股權中的等值部分進行置換。

2.發行新股購買資產。經各方協商,擬置入資產總額185億元,置出資產交易價格為13.51億元,差額將由公司以發行股份的形式由G教育集團全體股東購買。

3.老股轉讓。G教育集團董事長與Y實業中公合伙和分別轉讓其持有的近7 270萬股和8 000萬股的Y汽車股票。G教育集團全體股東同意將與其進行資產置換取得的擬置出資產由Y實業或其指定第三方承接,作為中公合伙受讓股份的交易對價。G教育集團董事長以10億現金作為其受讓7 270萬股Y汽車股票的交易對價。

(三)G教育集團借殼上市動因

1. IPO發行難度大。在我國,企業可以選擇IPO或者借殼將公司上市。借殼上市與IPO相比存在著門檻優勢,并且這一優勢隨著證券市場的變化而不斷發展。首先,IPO的標準要求嚴格于借殼上市。IPO不僅對企業財務指標有嚴格的審查,還對企業資產規模和企業經營能力的要求更高,通過的難度很大。其次,IPO審核時間過長。我國IPO規定,完成所有程序一般需要1-3年。由于IPO繁瑣的審批流程,很多企業會錯過最佳的上市時間。而借殼上市的風險小,其審核速度更快,不容易被否決。新版《民辦教育促進法》雖已明確教育培訓機構可以選擇登記為營利性公司,對于G教育集團而言轉變為營利性公司還需要時間,若等所有程序處理完成,很可能會錯過最佳上市時間。

2.拓寬融資渠道。G教育集團的主要營收來源于公務員考試培訓,其服務對象大多為18-45歲的需要參加公務員考試的人員,因此G教育集團課程的定價相較于新東方等其他教培機構而言更高,且其服務品類略顯單一。在競爭激烈的教育培訓市場上,G教育集團并不具備明顯的價格優勢。因此,若要保持營業收入持續上升,并且保證一定的市場占有率,G教育集團就必需在業務上增加附加價值,比如通過優于其他同行的業務服務,從而在競爭激烈的教育培訓市場保住其行業地位。公司通過借殼上市將拓寬融資渠道,從而獲得大量的資金將其業務進行升級,使其培訓業務不斷更新,加速提供多元化培訓業務、線上線下教育共同發展的進程。

3.擴大企業知名度。公司借殼上市本身就會在一段時間內產生一定的轟動效應,這相當于為企業打造一場零成本的大規模宣傳。對于G教育集團而言,集中一段時間的高度曝光,使其擁有更高的知名度。G教育集團率先在A股完成上市,在提高行業競爭力的同時與其他教育培訓機構拉開差距,并向市場傳遞積極信息,可以吸引更廣的生源,獲得更優質的資源,穩固其行業地位。

三、借殼上市前后財務效應分析

(一)盈利能力分析

根據G教育集團合并財務報表中的數據可知,G教育集團2018年營業收入共623 698.78萬元,同比增長54.72%;凈利潤為115 288.74萬元,同比增長119.67%。可見G教育集團在借殼上市這一年,公司的知名度迅速打開,盈利能力得到了顯著的提升。同時,為了更好地衡量公司的盈利能力,本研究選取了銷售凈利率和資產回報率兩個指標進行分析。2016—2018年,G教育集團的銷售凈利率分別為12.64%、13.02%、18.48%,實現了顯著的增長,且2019年也在穩步增長。資產回報率分別為13.52%、16.22%、16.01%和18.12%,基本維持在穩定持續增長的一個狀態,由此可見,此次借殼上市使G教育集團的資產回報率以及銷售凈利率得到了較好的改善,并且其他指標均在2018年漲幅較大。通過此次借殼上市,G教育集團在2018年經營業績有了明顯提升,盈利能力也大幅提高。具體數據如下表1。

(二)償債能力分析

本文選取流動比率和資產負債率兩個指標分析G教育集團的償債能力。由圖3可以看出,流動比率在2017-2019年期間呈緩慢下降的趨勢,說明G教育集團的短期償債能力較弱。而資產負債率能夠很好地反映一個公司的長期償債能力,在2017-2018年間,G教育集團資產負債率是分別為0.69、0.59、0.66,而這三年教育培訓行業平均資產負債率為0.37上下波動,可見G教育集團在借殼上市前后資產負債率均遠高于行業平均水平。由此表明,首先,G教育集團的經營者更趨向于做風險的承擔者,并且在成功上市后,G教育集團仍然選擇債務融資作為公司經營的主要來源,并通過債務融資迅速擴大其公司規模。其次,資產負債率較高說明公司的長期償債能力較弱,公司財務風險較高,這將損害債權人的利益,從而使得G教育集團在未來的舉債方面難度會有所上升。

(三)營運能力分析

本研究選取總資產周轉率和應收賬款周轉率作為衡量公司營運能力的指標。從表2可以看出,2018年以來,該公司的應收賬款周轉率一直穩步上升,且2018年第四季度,G教育集團應收賬款周轉率為149.90次,2019年第四季度為1 926.55次,同比增長1 185.20%。這說明公司在生產經營過程中比較快速地收回了貨款,企業經營資金及時流回了企業。由企業的總資產周轉率可知,總資產周轉率在2018年一直在持續增長,并且在第四季度達到峰值。說明企業的資金以及資源運營效率得到了大幅度提升。由此可見,通過借殼上市,G教育集團的營運能力有了巨幅提升。

四、結論與啟示

通過以上分析可以發現,G教育集團借殼Y汽車成功上市之后,衡量企業的盈利能力和營運能力得到了顯著的提升,而償債能力稍顯較弱,但是公司的資產負債率均遠高于行業平均水平,也釋放出公司經營者更愿意承擔風險的信號。總體而言,此次借殼上市對于G教育集團而言,公司經營規模得到了快速壯大,公司的整體市場價值也得到了進一步的提升。

從G教育集團的后續發展來看,應該注重以下兩個方面:一是G教育集團在此次上市后,其重心業務仍然是教育培訓服務,并未涉足其他領域,從戰略角度來看,G教育集團選擇擴大現有業務,同時注入大量資本,加速其市場擴張的速度。高速的擴張必然也伴隨著一定的風險。因此,在面對各種發展機遇的同時,如何防控風險并在行業中持續經營才是企業需要關注的問題。二是G教育集團在選擇借殼上市后,可以將本公司的優質資產注入Y汽車,這樣能在未來的發展中為企業奠定良好的基礎,同時提升企業的核心競爭力,也是提升企業公眾認可度的關鍵。

參考文獻:

[1] 崔麗花,劉 丹,區惠斯.借殼上市企業生存決定因素研究[J].延邊大學學報:社會科學版,2020(1):85-92+142.

[2] 戴建兵,趙智玉.中公教育借殼上市績效的實證研究[J].河北金融,2020(2):51-55.

[3] 韓立婷.康欣新材借殼上市財務效應分析[J]. 河北企業,2020(2):28-29.

[4] 馬煜倩,劉芙君,孔雯張,等. 看“一殼兩用”如何實現雙嬴——中公教育上市案例分析[J].時代金融,2012(12):96-97.

[5] 宋永和,戚 玥.中公教育借殼Y汽車上市的案例研究[J].中國農業會計,2020(4):61-68.

[6] 張淑靚.文化傳媒企業借殼上市風險研究——以印記傳媒為例[J].時代經貿,2019(32):43-44.

[責任編輯:王 旸]