我國不銹鋼產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢分析

2020-11-23 01:56:59秦子然

經(jīng)營者 2020年20期

關(guān)鍵詞:不銹鋼

秦子然

摘 要 本文從我國不銹鋼產(chǎn)業(yè)的政策、生產(chǎn)和消費(fèi)情況出發(fā),對國內(nèi)不銹鋼產(chǎn)業(yè)的發(fā)展現(xiàn)狀進(jìn)行分析。同時,結(jié)合當(dāng)前國內(nèi)不銹鋼產(chǎn)業(yè)的發(fā)展特點(diǎn),對“十四五”期間不銹鋼產(chǎn)業(yè)的發(fā)展趨勢進(jìn)行分析和研究。

關(guān)鍵詞 不銹鋼 產(chǎn)業(yè) 市場 消費(fèi)

一、政策環(huán)境分析

近幾年,綠色經(jīng)濟(jì)、《中國制造2025》、“一帶一路”以及消費(fèi)結(jié)構(gòu)的升級,為高端制造業(yè)發(fā)展,提升高端裝備制造能力,創(chuàng)造了良好條件,同時也帶動了我國不銹鋼行業(yè)的快速發(fā)展。特別是新能源、海洋新型裝備、航空航天、軌道交通設(shè)備、高鐵以及核電等國家基礎(chǔ)設(shè)施領(lǐng)域為我國不銹鋼產(chǎn)業(yè)的高質(zhì)量發(fā)展創(chuàng)造了更加廣闊的市場前景。此外,中美貿(mào)易摩擦不斷升級,國際貿(mào)易保護(hù)的影響日趨突出,國際反傾銷案例不斷增加,我國不銹鋼產(chǎn)品及其進(jìn)出口受到影響,面臨潛在風(fēng)險。

二、行業(yè)現(xiàn)狀分析

(一)生產(chǎn)情況分析

目前我國不銹鋼產(chǎn)能約4000萬噸,近幾年產(chǎn)能利用率一直在60%~70%之間,2019年提高到73.5%,但未來幾年國內(nèi)不銹鋼產(chǎn)能仍在繼續(xù)增長,產(chǎn)能過剩情況凸顯,市場競爭將更加激烈。2019年我國不銹鋼粗鋼產(chǎn)量2940萬噸,同比增長10%,其中200系(Cr-Mn鋼)、300系(Cr-Ni鋼)、400系(Cr鋼)占比分別為34.8%、45.9%、18.7%。200系同比增長23.8%,增長速度最快。

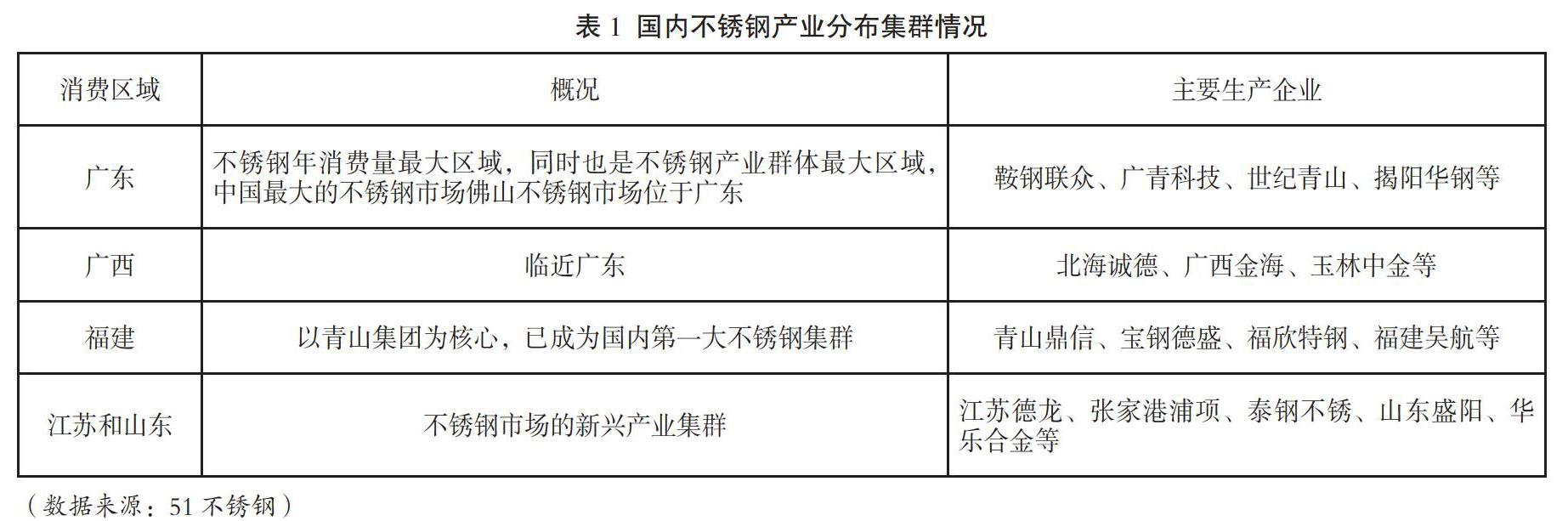

從分布地域看,我國不銹鋼產(chǎn)能主要集中在華東、華北、華南的經(jīng)濟(jì)發(fā)達(dá)地區(qū),三個區(qū)域的不銹鋼產(chǎn)能占比超60%。同時,圍繞廣東、廣西、福建、江蘇和山東,形成了四大生產(chǎn)和消費(fèi)集群。

從產(chǎn)品外形看,國內(nèi)不銹鋼板帶材生產(chǎn)企業(yè)占比約90%,以青山、太鋼、德龍等為代表的不銹鋼企業(yè),通過低成本、差異化等方式參與市場競爭,引領(lǐng)國內(nèi)不銹鋼市場發(fā)展。

從產(chǎn)品結(jié)構(gòu)看,200系以青山和北海誠德為代表,主要采用小高爐冶煉工藝,成本競爭優(yōu)勢明顯;300系以太鋼、寶鋼、酒鋼不銹為代表,在品種規(guī)格、質(zhì)量、品牌等方面具有優(yōu)勢,技術(shù)力量雄厚;400系以太鋼、寶鋼、明拓、青山為代表,通過優(yōu)化生產(chǎn)工藝,提升成本優(yōu)勢。此外,近幾年我國的雙相不銹鋼發(fā)展迅速并已初具規(guī)模,2019年其產(chǎn)量為18.09萬噸,同比增長12.6%,在石化、油氣輸送、化學(xué)品船制造、核電、裝備制造、建筑等高端領(lǐng)域得到了不同程度的推廣應(yīng)用。

(二)市場情況分析

我國不銹鋼消費(fèi)量基本保持穩(wěn)步增長趨勢,2019年我國不銹鋼表觀消費(fèi)量2405萬噸,同比增長12.8%,人均消費(fèi)量約17.2kg,已接近部分發(fā)達(dá)國家水平。

從消費(fèi)結(jié)構(gòu)看,不銹鋼可分為民用和工業(yè)用兩大類。目前我國不銹鋼最大的應(yīng)用領(lǐng)域是民用金屬制品領(lǐng)域,產(chǎn)品包括日常用餐具、刀具、保溫杯等,約占不銹鋼消費(fèi)總量的27.6%。其次是建筑領(lǐng)域,占比約為24.6%。工程機(jī)械和電力機(jī)械占比分別為18.4%和11%,也相對較高。若將消費(fèi)終端分為建筑業(yè)和制造業(yè),則制造業(yè)不銹鋼占比約75.4%,與普鋼超過50%用于建筑領(lǐng)域的結(jié)構(gòu)差別較大。不銹鋼需求更加多元化,需求量的增長基礎(chǔ)也更牢固。

在進(jìn)出口方面,2010年起我國成為不銹鋼凈出口國,此后的年進(jìn)口量維持在70~90萬噸水平。2017年受印尼低成本不銹鋼的沖擊,不銹鋼的進(jìn)口量明顯提升;2018年中國不銹鋼進(jìn)口量的增長幾乎全部來自印尼;2019年在反傾銷的影響下,從印尼進(jìn)口的不銹鋼量大幅下降至48.51萬噸,下降了63.33萬噸。在出口量方面,由2010年的153.78萬噸增長至2014年的385萬噸后進(jìn)入瓶頸,近三年基本維持在380萬~400萬噸之間。主要原因在于近幾年貿(mào)易摩擦加劇導(dǎo)致出口難度加大,再加上印尼不銹鋼產(chǎn)能的釋放,阻礙了出口的進(jìn)一步增長。

隨著我國經(jīng)濟(jì)的發(fā)展以及不銹鋼應(yīng)用領(lǐng)域的不斷拓展,未來我國不銹鋼的高端發(fā)展方向主要為以鐵素體不銹鋼、高氮不銹鋼、經(jīng)濟(jì)型雙相不銹鋼等為代表的資源節(jié)約型不銹鋼,以環(huán)保設(shè)備、國防裝備、新能源、海工、航空航天用不銹鋼等為代表的特殊領(lǐng)域用高性能不銹鋼以及以耐熱不銹鋼、抗菌型不銹鋼為代表的高功能型不銹鋼等,其應(yīng)用量雖將持續(xù)增長,但所占比例仍將很小。

三、行業(yè)發(fā)展趨勢分析

(一)我國引領(lǐng)世界不銹鋼產(chǎn)量增長,中低端不銹鋼產(chǎn)品相對過剩,200系產(chǎn)品市場前景不樂觀

2019年全球不銹鋼粗鋼產(chǎn)量5221.8萬噸,較2001年增長約1.7倍。我國是不銹鋼增長貢獻(xiàn)率最高的國家,2001—2019年,我國不銹鋼產(chǎn)量增長2867萬噸,占全球不銹鋼增長量的86.8%。我國不銹鋼產(chǎn)量快速增長的主要原因是內(nèi)需拉動,目前我國不銹鋼人均消費(fèi)量位居世界前列,在當(dāng)前的經(jīng)濟(jì)發(fā)展水平下,未來產(chǎn)量增速有限。

從品種結(jié)構(gòu)看,2009年起,200系不銹鋼占比不斷提升,2019年占比達(dá)34.78%,且仍有繼續(xù)增長之勢,表現(xiàn)為青山、山東盛陽等企業(yè)對200系產(chǎn)品的增產(chǎn)復(fù)產(chǎn)。雖然300系和400系不銹鋼的實際產(chǎn)量均有所增長,但占比呈下降趨勢。實際情況是我國不銹鋼裝備水平和產(chǎn)品鏈延伸程度與發(fā)達(dá)國家差距明顯,這也反映出我國當(dāng)前不銹鋼消費(fèi)水平不高。

200系產(chǎn)品作為300系的低鎳替代品,在耐腐蝕、壓延性等方面較300系仍有較大差距,已被許多發(fā)達(dá)國家放棄。我國深入實施“走出去”和“一帶一路”等戰(zhàn)略,在國際上獲得了可觀的鉻鎳資源,有力地保障了我國不銹鋼產(chǎn)業(yè)的發(fā)展。隨著經(jīng)濟(jì)發(fā)展水平的提高,不銹鋼的消費(fèi)檔次也將逐步提升,向中高端發(fā)展。預(yù)測未來200系不銹鋼,特別是低質(zhì)化不銹鋼將逐漸退出市場。

(二)傳統(tǒng)不銹鋼冶煉工藝受到RKEF+AOD工藝沖擊

傳統(tǒng)不銹鋼冶煉工藝包括以廢鋼為原料的EAF+AOD工藝和以高爐鐵水為原料的轉(zhuǎn)爐/AOD工藝,前者特別適合生產(chǎn)300系高端不銹鋼,后者采用高碳鐵水冶煉400系不銹鋼,成本上更為經(jīng)濟(jì)。由于資源條件不同,歐美企業(yè)更多地采用EAF+AOD工藝,產(chǎn)品以高端為主;我國太鋼、寶武和日本JFE、新日鐵主要采用以鐵水為原料的工藝。

以青山為代表的民營企業(yè)開發(fā)出RKEF+AOD雙聯(lián)工藝,改變了世界不銹鋼坯結(jié)構(gòu),使不銹鋼的生產(chǎn)成本大幅降低,給傳統(tǒng)不銹鋼冶煉工藝帶來嚴(yán)峻挑戰(zhàn)。但RKEF+AOD工藝也存在一些不足,由于紅土鎳礦中硫、磷等元素含量較高,增加后序冶煉負(fù)擔(dān),影響產(chǎn)品品質(zhì),一般不用于生產(chǎn)食品藥品等高端不銹鋼產(chǎn)品。此外,鎳鐵和紅土鎳礦資源的價格變化也可能導(dǎo)致該工藝未來發(fā)展面臨潛在風(fēng)險。

(三)全球鉻鎳資源分布不均,掌控資源成為不銹鋼企業(yè)可持續(xù)發(fā)展的關(guān)鍵

全球每年鎳產(chǎn)量約230萬噸,主要來自印尼、菲律賓、俄羅斯和澳大利亞,占全球總產(chǎn)量的55%以上,其中印尼、菲律賓是世界上重要的紅土鎳礦生產(chǎn)國和出口國。我國鎳資源儲量占全球鎳資源的3.15%,每年鎳礦產(chǎn)量不足10萬噸,需從國外大量進(jìn)口,主要進(jìn)口國為菲律賓、印尼等。全球鉻礦主要集中在哈薩克斯坦和南非,占全球資源量的95%。我國鉻礦資源非常匱乏,年產(chǎn)量約11萬噸,對外進(jìn)口率達(dá)98%,主要進(jìn)口國為南非、土耳其和阿曼等。

不銹鋼原料在生產(chǎn)成本中占比超70%,其中鎳、鉻資源是影響成本的重要因素。因此,掌控鎳、鉻資源對保證穩(wěn)定供應(yīng)、降低原料成本乃至保證企業(yè)的可持續(xù)發(fā)展至關(guān)重要。長期以來,國內(nèi)外主要不銹鋼生產(chǎn)企業(yè),如JFE、新日鐵、酒鋼、太鋼、青山等均通過參股控股等方式保證原料資源的穩(wěn)定。此外,我國企業(yè)也陸續(xù)在印尼建設(shè)RKEF法鎳鐵生產(chǎn)項目,青山、八星與廣新聯(lián)合投資建設(shè)的20條鎳鐵生產(chǎn)線已投產(chǎn)運(yùn)行,江蘇德龍的15條鎳鐵生產(chǎn)線已投產(chǎn)運(yùn)行,新興鑄管、金川、振石、安塔姆、恒順、現(xiàn)代、華迪等企業(yè)也紛紛在印尼建設(shè)鎳鐵項目,目前在印尼鎳(金屬鎳)產(chǎn)能超70萬噸。

(作者單位為鞍鋼集團(tuán)經(jīng)濟(jì)發(fā)展研究院)

參考文獻(xiàn)

[1] 鹿寧.我國不銹鋼行業(yè)發(fā)展分析[J].冶金經(jīng)濟(jì)與管理,2016(4):10-14.

[2] 張亮,楊卉芃,馮安生,等.全球鎳礦資源開發(fā)利用現(xiàn)狀及供需分析[J].礦產(chǎn)保護(hù)與利用,2016(1):64-69.

[3] 冀志宏,王興艷.我國不銹鋼產(chǎn)業(yè)現(xiàn)狀分析及發(fā)展建議[J].冶金經(jīng)濟(jì)與管理,2017(1):40-43.

猜你喜歡

趣味(數(shù)學(xué))(2022年3期)2022-06-02 02:32:52

山東冶金(2022年1期)2022-04-19 13:40:20

小哥白尼(軍事科學(xué))(2021年12期)2021-03-29 00:49:18

山東冶金(2019年1期)2019-03-30 01:35:32

中國特種設(shè)備安全(2018年10期)2018-12-18 02:17:18

酒·飲料技術(shù)裝備(2018年1期)2018-04-28 09:09:10

中學(xué)生數(shù)理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術(shù)與機(jī)床(2017年8期)2017-11-27 02:10:21

商洛學(xué)院學(xué)報(2017年2期)2017-05-17 05:19:50

石油化工建設(shè)(2016年4期)2016-02-27 15:03:16