“一帶一路”倡議下中俄跨境電商發(fā)展的挑戰(zhàn)與策略

2020-11-25 05:52:12譚麗濤副教授

商業(yè)經(jīng)濟(jì)研究 2020年22期

譚麗濤 副教授

(黑龍江工商學(xué)院經(jīng)濟(jì)系 黑龍江哈爾濱 150025)

中俄跨境電商的發(fā)展現(xiàn)狀分析

(一)交易規(guī)模持續(xù)擴(kuò)大

俄羅斯是我國“一帶一路”建設(shè)的核心地區(qū),中俄不僅具備較好的貿(mào)易基礎(chǔ)規(guī)模,同時(shí)在跨境電商上所開展的合作時(shí)間也不短。從我國“一帶一路”地區(qū)的跨境電商出口B2B主要貿(mào)易對象來看,俄羅斯長期位居貿(mào)易規(guī)模第一,同時(shí)保持了較高的貿(mào)易增速,具體情況如表1所示。

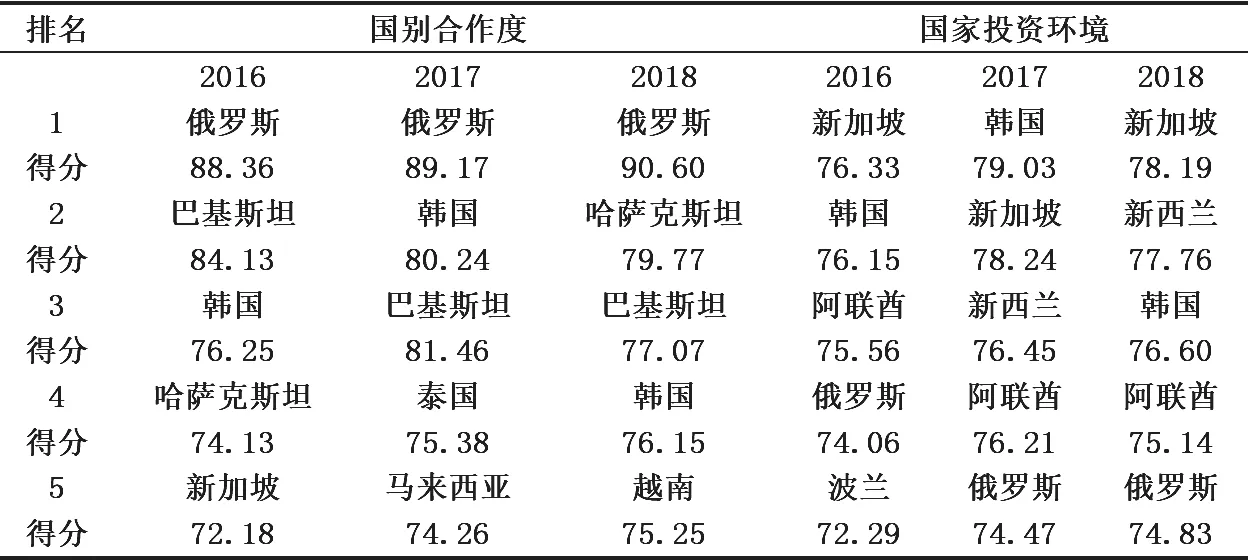

俄羅斯之所以能夠成為“一帶一路”沿線國家中的重點(diǎn)國家,并長期位居跨境電商貿(mào)易投資規(guī)模的榜首,核心原因在于俄羅斯具備良好的國別合作基礎(chǔ)和投資環(huán)境,對于我國企業(yè)尤其是跨境電子商務(wù)企業(yè)而言,發(fā)展所遭遇的障礙更小,實(shí)現(xiàn)商業(yè)交往所需的制度路徑更短(申現(xiàn)杰等,2015)。依據(jù)中國國家信息中心大數(shù)據(jù)發(fā)展部所構(gòu)造的“國別合作度”指數(shù)來看,俄羅斯在已有的三年觀測期內(nèi)均位居第一,并且在“一帶一路”國家投資環(huán)境指數(shù)中也排名前列。相關(guān)數(shù)據(jù)如表2所示。

同時(shí),在移動智能手持設(shè)備逐步普及的背景下,俄羅斯更多居民開始享受移動互聯(lián)網(wǎng)帶來的便利,并引起了國內(nèi)電子商務(wù)行業(yè)的飛速發(fā)展,其中跨境電商的發(fā)展尤為突出(金玲,2015)。2014年俄羅斯電子商務(wù)整體規(guī)模僅為7500億盧布(約合107億美元),而2018年已經(jīng)發(fā)展至1.66萬億盧布(約合255億美元),近五年的綜合增長率約為24.38%。俄羅斯消費(fèi)者在國外網(wǎng)上商店消費(fèi)規(guī)模從2014年2086億盧布上升至2018年的6100億盧布(約合97億美元),五年綜合增長率達(dá)到37%。具體情況見圖1所示。

(二)中俄跨境電子商務(wù)平臺合作廣泛

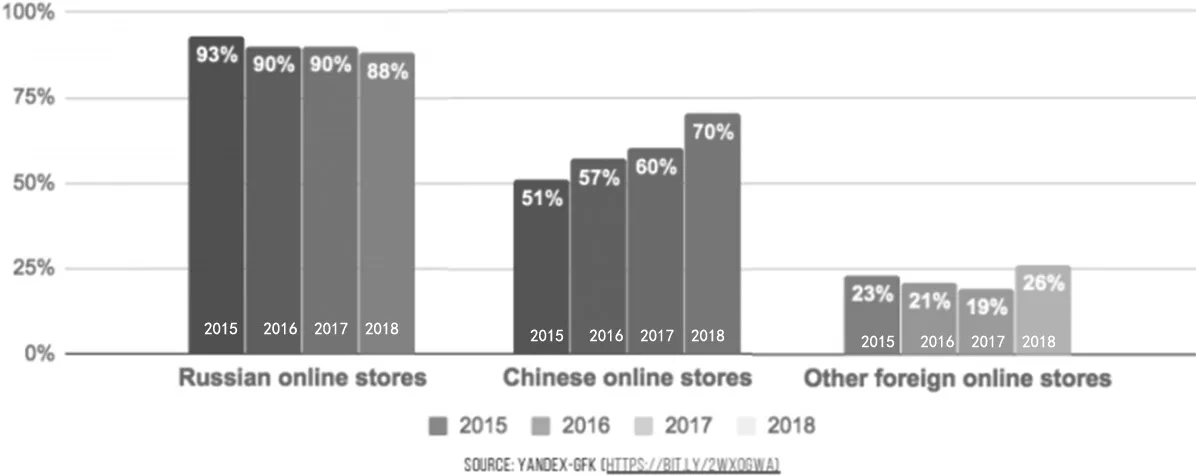

在《推動共建絲綢之路經(jīng)濟(jì)帶和21世紀(jì)海上絲綢之路的愿景與行動》中可以看到,通過加強(qiáng)各國合作,消除貿(mào)易壁壘,進(jìn)而推動跨境電子商務(wù)企業(yè)的發(fā)展(韓永輝等,2015)。EDWN(俄羅斯數(shù)字產(chǎn)業(yè)媒體)所公布的報(bào)告中顯示,2019年中俄電子商務(wù)貿(mào)易額約為45億美元,占俄羅斯外部電子商務(wù)企業(yè)市場份額的53.7%。而Data Insight(IT咨詢企業(yè))的研究數(shù)據(jù)顯示,中國在俄羅斯跨境電子商務(wù)市場的影響力正在與日俱增,目前中國仍然是俄羅斯跨境電子商務(wù)市場中的主要玩家,但土耳其、法國等歐洲國家的跨境電子商務(wù)企業(yè)仍在嘗試進(jìn)入俄羅斯電子商務(wù)市場。具體情況如圖2所示。

俄羅斯作為世界上國土面積最大的國家,實(shí)現(xiàn)覆蓋全境的電商服務(wù)比較困難,盡管俄羅斯存在許多具備競爭力的電子商務(wù)零售商,但目前仍未呈現(xiàn) “一家獨(dú)大”的壟斷地位。其中,Ulmart、Mvideo、Dns-Shop、Wildberries、Ozon、Lamoda和Citilink是俄羅斯電子商務(wù)的主流B2C平臺,這些平臺主要基于平臺自營模式,實(shí)現(xiàn)“網(wǎng)上下單+自營配送”的體系,盡可能覆蓋俄羅斯的中大型城市,而各家網(wǎng)站服務(wù)的城市則各有偏重,俄羅斯西部城市的覆蓋率相對較低,而遠(yuǎn)東地區(qū)的服務(wù)則相對缺失,這些網(wǎng)站主要通過俄郵政系統(tǒng)對偏遠(yuǎn)地區(qū)進(jìn)行物流配送。如表3所示。

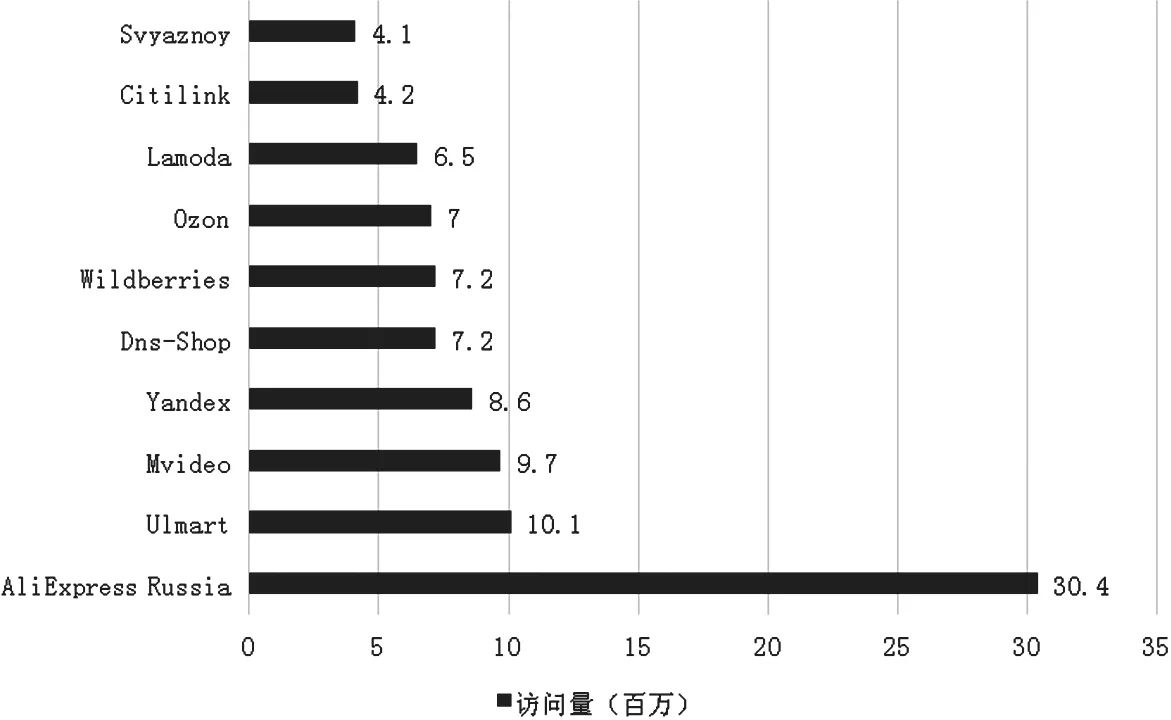

跨境電商中,主要包括AliExpress(阿里速賣通/中國)、Amazon(亞馬遜/美國)、eBay(易貝/美國)。阿里速賣通作為阿里巴巴旗下的國際銷售企業(yè),已經(jīng)在全世界142個(gè)國家建立分公司,俄羅斯速賣通分公司在2015年便已宣告成立,由于速賣通提供的商品品類繁多、價(jià)格低廉,逐漸成為俄羅斯第一大B2C跨境電商平臺,阿里速賣通首先推出了俄羅斯Mall頻道,為消費(fèi)者提供更便捷的消費(fèi)服務(wù)。2018年,速賣通與俄羅斯本土電子商務(wù)企業(yè)展開合資,如AliExpress Russia JV和Yandex.Market集團(tuán),從而提升企業(yè)的市場份額,僅從2018年俄羅斯電子商務(wù)網(wǎng)站的訪問量來看,阿里速賣通的訪問量位居跨境電商第一,正逐漸超過俄羅斯本土B2C平臺網(wǎng)站,如圖3所示。

(三)中俄跨境電子商務(wù)交易模式相對集中

根據(jù)第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心(CBNData)發(fā)布的《2019中國跨境電商出口趨勢與機(jī)遇白皮書》顯示,盡管我國對俄跨境電商貿(mào)易行為活躍,但很大程度上仍然集中在B2B(Business-to-Business,公司對公司業(yè)務(wù))之中,2018年占比為83.3%,而面向個(gè)人消費(fèi)者的B2C業(yè)務(wù)僅占16.7%。從近五年的交易模式變化來看,隨著B2B市場被逐步挖掘,B2C市場正逐步成為我國對俄跨境電商的主要選擇。如圖4所示。

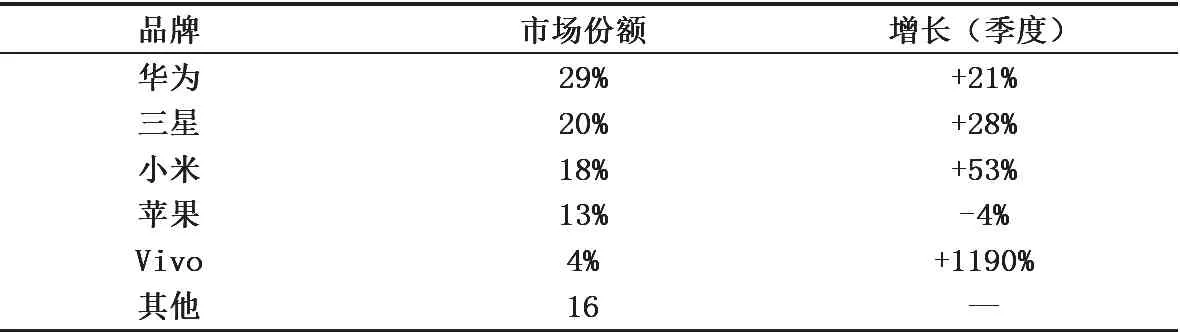

B2B模式之所以成為中俄跨境電商的主流交易模式,核心原因在于俄羅斯消費(fèi)者對直接在中國跨境電子商務(wù)平臺上進(jìn)行消費(fèi)仍存在疑問,包括發(fā)貨時(shí)間、物流時(shí)間、產(chǎn)品質(zhì)量等諸多方面,而俄羅斯的中小企業(yè)和小額批發(fā)商則利用了中國產(chǎn)品品類豐富且物美價(jià)廉的特點(diǎn),基于跨境電商廣泛開展合作(林民旺,2015)。小米、華為、聯(lián)想等智能手機(jī)制造商抓住機(jī)遇,與俄羅斯的RDC集團(tuán)、Smart Orange集團(tuán)進(jìn)行合作,打通線上銷售鏈條,并逐漸占據(jù)俄羅斯智能手機(jī)市場的主要份額。具體情況如表4所示。

中俄跨境電商面臨的核心挑戰(zhàn)

中俄跨境電商B2C模式發(fā)展緩慢。隨著中國內(nèi)部電子商務(wù)市場的發(fā)展陷入瓶頸,跨境電商的發(fā)展為相關(guān)企業(yè)提供了新思路,同時(shí)“一帶一路”倡議也為企業(yè)開展對俄電商貿(mào)易提供了契機(jī),但由于跨境貿(mào)易必須面臨清關(guān)關(guān)稅和運(yùn)輸兩大核心問題,就失去了國內(nèi)電子商務(wù)所追求的快速運(yùn)作特點(diǎn),消費(fèi)者無法快速得到消費(fèi)品就會導(dǎo)致支付的緩慢,跨國結(jié)算過程需要一定時(shí)間就會導(dǎo)致回款的緩慢,進(jìn)而降低生產(chǎn)者的再生產(chǎn)效率,這也導(dǎo)致了中俄跨境電商模式逐步集中于B2B區(qū)間內(nèi)。B2B交易模式是企業(yè)之間的交易,可以通過遠(yuǎn)期合同進(jìn)行交割,有助于中小企業(yè)發(fā)展,同時(shí)交易的品類相對單一,中俄雙方的企業(yè)都能夠針對產(chǎn)品特征進(jìn)行規(guī)模化運(yùn)輸,能夠降低經(jīng)營成本。隨著B2B模式逐步觸頂,中俄跨境電商的整體發(fā)展速度也隨之下降,以表1中的數(shù)據(jù)為例,2019年中俄雙邊貿(mào)易增速僅為3.4%,遠(yuǎn)低于2017和2018年的增長率。隨著俄羅斯國內(nèi)經(jīng)濟(jì)復(fù)蘇,俄羅斯消費(fèi)者勢必經(jīng)歷類似于我國消費(fèi)者的“消費(fèi)升級”過程,同時(shí)俄羅斯的智能設(shè)備普及率快速上升,電子商務(wù)消費(fèi)市場的潛力將進(jìn)一步釋放,僅依靠B2B發(fā)展中俄跨境電商商務(wù),已經(jīng)遠(yuǎn)遠(yuǎn)不能滿足俄國消費(fèi)者需求,如何在俄羅斯市場中開展B2C業(yè)務(wù),已經(jīng)成為制約中俄跨境電商貿(mào)易的首要難題。

中俄跨境電商電子支付發(fā)展不力。跨境電商的特點(diǎn)決定了電子支付必須具備較強(qiáng)的功能性,一方面需要通過極佳的便利性保障消費(fèi)者的購物體驗(yàn),另一方面則需要完備的支付結(jié)算功能保障店家的利益。盡管俄羅斯的電子錢包發(fā)展迅速,許多新生的電子錢包企業(yè)應(yīng)用場景極大豐富,但俄羅斯的整體支付體系仍無法對接電子貨幣體系,對中國經(jīng)營者而言很難實(shí)現(xiàn)本幣結(jié)算。同時(shí),俄羅斯消費(fèi)者具備較強(qiáng)的現(xiàn)金支付動機(jī),且俄羅斯支付市場中同樣具備較強(qiáng)的信用卡傳統(tǒng),信用卡消費(fèi)往往直接與優(yōu)惠相互綁定,因此很難采取支付寶和微信支付在我國的推廣模式,從而利用優(yōu)惠吸引消費(fèi)者的使用,電子支付推廣不利,也導(dǎo)致電子商務(wù)系統(tǒng)資金回流速度較慢。

表1 2016-2018年我國跨境電商(出口B2B)主要貿(mào)易對象排名

表2 “一帶一路”國家國別合作度與投資環(huán)境指數(shù)排名

表3 俄羅斯主流電子商務(wù)平臺(B2C平臺)

表4 俄羅斯2019Q4智能手機(jī)市場品牌占有率

圖1 2014-2018年俄羅斯電子商務(wù)及跨境電子商務(wù)規(guī)模(單位:億盧布/%)

圖2 俄羅斯電子商務(wù)消費(fèi)者主要購買渠道

圖3 2018年俄羅斯電子商務(wù)網(wǎng)站訪問量(前十位)(單位:百萬次)

圖4 2014-2018年中俄跨境電子商務(wù)交易模式結(jié)構(gòu)(單位:%)

中俄跨境電商物流成本偏高。物流成本問題一直是制約中俄電商發(fā)展的核心問題,具體包含以下方面:第一,地理?xiàng)l件制約。俄羅斯幅員遼闊,橫跨亞歐大陸,除了核心城市以外,許多居民散居在城市周邊的鄉(xiāng)村之中,導(dǎo)致物流運(yùn)輸距離長,從“冰山成本”理論來看,運(yùn)輸距離越長,就會導(dǎo)致物流成本越高,這無疑是對電子商務(wù)經(jīng)營者沉重的負(fù)擔(dān)。第二,物流基礎(chǔ)設(shè)施差。俄羅斯不同于中國,電子商務(wù)企業(yè)起步較慢,物流業(yè)匹配不足,基礎(chǔ)設(shè)施下沉力度不足,難以實(shí)現(xiàn)對鄉(xiāng)村等地區(qū)的有效供應(yīng)。第三,通關(guān)效率低。俄羅斯海關(guān)清關(guān)手續(xù)復(fù)雜,關(guān)稅名目較多,許多個(gè)體經(jīng)營者往往難以理清頭緒,甚至需要專業(yè)清關(guān)公司進(jìn)行操作,嚴(yán)重影響產(chǎn)品時(shí)效。第四,內(nèi)部物流發(fā)展不平衡。位于歐洲的莫斯科、圣彼得堡等地區(qū)具備較為完備的鐵路、公路網(wǎng),因此物流成本較低,但遠(yuǎn)東地區(qū)的中小城市,基礎(chǔ)設(shè)施比較薄弱,很容易出現(xiàn)交通斷裂、阻隔的問題,使得跨境物流成本進(jìn)一步提升。第五,國際物流企業(yè)價(jià)格高企。無論是DHL等國際大型物流企業(yè),還是國內(nèi)的俄速通等企業(yè),受限于俄羅斯廣袤的領(lǐng)土,難以降低物流成本。

除了上述三個(gè)核心問題外,中國跨境電商的發(fā)展還面臨其他問題的挑戰(zhàn),具體包括:第一,消費(fèi)習(xí)俗差異。俄羅斯消費(fèi)者對于食品、生鮮物品需求量較大,但這些產(chǎn)品的新鮮度要求較高,因此不適用于長途運(yùn)輸,同時(shí)國內(nèi)服裝產(chǎn)業(yè)的整體競爭力較低,更偏重于代工生產(chǎn),缺乏引領(lǐng)俄羅斯潮流的能力,因此俄羅斯消費(fèi)者偏好的主要產(chǎn)品無法與我國供應(yīng)產(chǎn)品形成對應(yīng)。第二,假冒偽劣產(chǎn)品。長期以來,中俄跨境貿(mào)易中存在大量假冒偽劣產(chǎn)品,隨著我國電子商務(wù)市場逐步規(guī)范化發(fā)展,各大平臺紛紛加大對假冒偽劣產(chǎn)品的處罰力度,導(dǎo)致這部分產(chǎn)能只能向國外轉(zhuǎn)移,而俄羅斯就是國內(nèi)低端產(chǎn)品產(chǎn)能轉(zhuǎn)移的“重災(zāi)區(qū)”,這些產(chǎn)品嚴(yán)重影響了在俄羅斯消費(fèi)者心中的品牌形象,不利于我國跨境電商的持續(xù)發(fā)展。

“一帶一路”倡議下中俄跨境電商發(fā)展對策

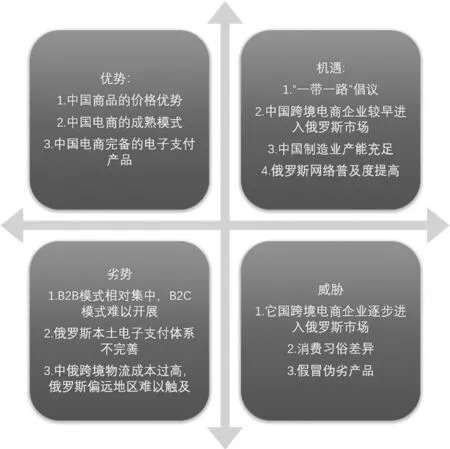

結(jié)合上文中針對中俄跨境電商的現(xiàn)狀和挑戰(zhàn)分析,本文進(jìn)一步引入SWOT模型考察中俄跨境電商發(fā)展的可行性,如圖5所示。

從優(yōu)勢(Strength)角度來看:中國電子商務(wù)的發(fā)展時(shí)間較長,取得的成果比較豐碩,在跨境電商交流中,依托于成熟的國內(nèi)市場,可以供應(yīng)具備價(jià)格優(yōu)勢的商品,同時(shí)中國電子商務(wù)的模式已經(jīng)趨于成熟,以淘寶為代表的第三方平臺電商模式,以京東為代表的自營電商模式,以拼多多為代表的移動社交電商模式,都可以為中俄跨境電商所借鑒。同時(shí),中國的電子商務(wù)是與成熟的電子支付體系所連接的,包括支付寶、微信支付在內(nèi)的電子支付企業(yè),都能夠提供網(wǎng)絡(luò)購物、生活繳費(fèi)、信用卡還款、金融消費(fèi)等多場景的服務(wù),因此更貼近日常生活。

從劣勢(Weakness)的角度來看:首先,中俄跨境電子商務(wù)模式集中在B2B市場中,面向消費(fèi)者的B2C市場挖掘不足,B2B市場的邊際收益較低,對中俄跨境電商的可持續(xù)發(fā)展造成影響。其次,俄羅斯本土電子支付體系監(jiān)管相對嚴(yán)格,電子錢包的功能并不完善,國際電子錢包企業(yè)(例如Paypal)甚至難以進(jìn)入俄羅斯市場,如何打通電子支付節(jié)點(diǎn),將成為中俄跨境電商未來發(fā)展的重要工作。最后,中俄跨境物流成本過高,盡管中俄核心城市之間的聯(lián)系比較緊密,但針對俄羅斯偏遠(yuǎn)地區(qū)的物流配送工作仍顯不足,解決該問題,需要中俄跨境電商盡可能開辟航空運(yùn)輸路線,擴(kuò)大商品運(yùn)輸總量,通過規(guī)模效應(yīng)降低物流成本,或通過開設(shè)“境外倉”“邊境倉”,盡可能縮短配送距離。

從機(jī)遇(Opportunity)的角度來看:第一,“一帶一路”倡議為中俄跨境電商發(fā)展提供了潛在的政策紅利和發(fā)展勢能,企業(yè)需要在政策深化中找準(zhǔn)定位,利用政策機(jī)遇降低通關(guān)成本,盡可能將資金用于平臺建設(shè)之中。第二,中國跨境電商較早布局俄羅斯市場,因此具有競爭發(fā)展的“先發(fā)優(yōu)勢”,速賣通等平臺在俄羅斯的認(rèn)知水平較高,也有助于強(qiáng)化品牌效應(yīng),實(shí)現(xiàn)快速發(fā)展。第三,中國被譽(yù)為“世界工廠”,得益于成熟、全面的制造業(yè)體系,能夠快速生產(chǎn)符合消費(fèi)者需求的產(chǎn)品,充分的產(chǎn)能與產(chǎn)品體系之間相輔相成,為電商發(fā)展提供助力。第四,隨著移動互聯(lián)網(wǎng)發(fā)展,俄羅斯網(wǎng)絡(luò)覆蓋率和普及率不斷提高,俄羅斯的本土電商企業(yè)發(fā)展也起到“教育市場”的作用,俄羅斯消費(fèi)者對網(wǎng)購這一形式的接受度逐步提高,這也是中俄跨境電商實(shí)現(xiàn)發(fā)展的良好機(jī)遇。

圖5 中俄跨境電商發(fā)展的SWOT分析

從威脅(Threats)的角度來看:第一,其他國家的電子商務(wù)企業(yè)也逐漸注意到俄羅斯?jié)撛诘氖袌觯虼碎_始在俄羅斯開展電子商務(wù)業(yè)務(wù),如土耳其、法國等跨境電商企業(yè)。這些企業(yè)的競爭在短期內(nèi)可能不會影響中俄跨境電商的優(yōu)勢地位,但從長期來看,歐洲國家可以通過多瑙河和黑海直接連通俄羅斯西部地區(qū),物流成本相對較低,可能會對中俄跨境電商產(chǎn)生影響。第二,鑒于俄羅斯消費(fèi)者更傾向通過網(wǎng)購渠道消費(fèi)生鮮食品,而中俄跨境電商企業(yè)受限于物流距離,難以從中國運(yùn)輸相關(guān)產(chǎn)品。針對這一問題,可以從兩個(gè)方面進(jìn)行突破,一是通過商家加盟擴(kuò)充平臺中俄羅斯本土商家數(shù)量,解決相關(guān)產(chǎn)品供應(yīng)不足的問題;二是強(qiáng)化市場教育,中國消費(fèi)者在網(wǎng)絡(luò)購物剛剛興起時(shí),更偏重于購買低價(jià)的服裝類產(chǎn)品,而隨著網(wǎng)絡(luò)購物理念的深化,當(dāng)前的中國消費(fèi)者更傾向于通過網(wǎng)絡(luò)渠道購買家庭電器、日化產(chǎn)品等等,這一例證表明,隨著網(wǎng)絡(luò)購物的可信度不斷提升,俄羅斯消費(fèi)者的消費(fèi)習(xí)慣可能會逐步改變,因此中俄跨境電商企業(yè)必須強(qiáng)化市場營銷,建立品牌形象,扭轉(zhuǎn)俄羅斯消費(fèi)者的主觀態(tài)度。第三,需要跨境電商平臺方與海關(guān)通力合作,防止假冒偽劣商品流出,對于境內(nèi)的假冒偽劣商品生產(chǎn)企業(yè),要嚴(yán)打嚴(yán)防,塑造我國跨境電商的品牌形象。

猜你喜歡

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

物流技術(shù)與應(yīng)用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:09

環(huán)球時(shí)報(bào)(2014-12-10)2014-12-10 08:51:32

商界(2014年12期)2014-04-29 00:44:03