如何看待當前造船市場

2020-11-27 03:48:26中國船舶集團第七一四研究所

中國船檢 2020年11期

關鍵詞:疫情

中國船舶集團第七一四研究所 李 洋

2020年三季度已過,全球新造船市場成交低迷,深陷下行周期。究其原因,限硫令等環(huán)保規(guī)范催生的市場需求未能戰(zhàn)勝新冠疫情全球蔓延、中美沖突持續(xù)升級、油市股市大幅震蕩等突如其來的種種利空。目前,全球經(jīng)濟疲弱,交易節(jié)奏趨緩,去產(chǎn)能陷入瓶頸,新造船市場很難找到結構性行情。

市場成交量縮價萎

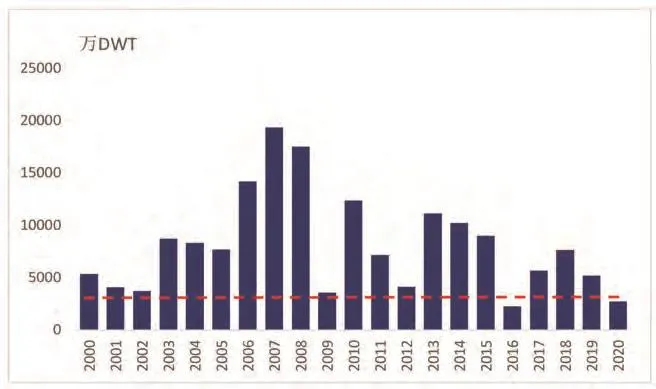

新造船市場量價齊跌。三季度新造船市場未能延續(xù)二季度的行情走勢,整體處于弱勢下行狀態(tài)。2020年前三季度,全球新船成交2757萬DWT、1014萬CGT,分別同比下降47%、50%,同比降幅近乎腰斬,是2000年以來,僅次于2016年的極端行情。從歷史情況來看,前三季度成交量約占全年的75.9%,考慮到數(shù)據(jù)延遲性,預計2020年全年成交量在4000萬DWT左右。船市的低谷使得各國船企進入全方位的火拼階段,殺紅眼的市場行情使得新船價格節(jié)節(jié)敗退,9月,新船價格指數(shù)(以美元計)為126.62,已連續(xù)13個月同比下降。短期內(nèi)供需關系難以改善,綜合來看,預計船價將維持弱勢震蕩走勢。

圖1 2000年以來全球新造船市場前三季度成交情況(單位:萬DWT)

下游市場跌宕起伏

2020年是國際金融危機以來變現(xiàn)最為慘淡的一年,全球主要經(jīng)濟體的貿(mào)易十分疲軟,全球貿(mào)易形勢持續(xù)低迷。新冠疫情令全球各國措手不及,生產(chǎn)、銷售、人員流動、日常消費等諸多環(huán)節(jié)停擺。美股多次熔斷觸發(fā)的金融風暴,加大融資難度。此外,上半年“OPEC+會議”談崩加速油價探底,進一步打擊了船東的風險偏好,使本來已經(jīng)十分脆弱的情緒瀕臨崩潰,航運市場出現(xiàn)結構性分化。進入2020年的下半場,雖然疫情、股市以及油價均有所企穩(wěn),不過航運市場仍未完全走出疫情陰影。9月,散貨船平均收益為12110美元/天,同比下降24.2%;油船平均收益9392美元/天,運價五連跌。同比下降39.6%;集裝箱船平均收益為14554美元/天,同比下降3.4%;16萬方LNG船的即期收益為51500美元/天,同比下降23.0%。

俄羅斯造船業(yè)上升勢頭迅猛

從國家競爭來看,2020年前三季度,以DWT計,中國以1539.0萬DWT、55.8%的累計接單占比位居全球第一;韓國以864.3萬DWT、31.1%的占比位居全球第二;日本以208.4萬DWT、7.6%的接單占比位居第三;俄羅斯以94.0萬DWT、3.4%的接單占比位居全球第四。日本接單已遠遠落后于中韓兩國,韓國則憑借下半年在氣體船領域的發(fā)力逐漸拉近與中國之間的差距。以CGT計,中國以490.0萬CGT、48.3%的累計接單占比位保持領先;韓國以284.1萬CGT、28.0%的占比位居全球第二;俄羅斯以95萬CGT、9.3%的占比超越日本成為全球第三接單國。近些年,俄羅斯加速造船業(yè)復蘇,也開始承接大量民船建造。不過,俄羅斯造船技術仍與中韓兩國有較大差距,訂單的增多主要源于俄羅斯向造船業(yè)進行了大量的投資并與韓國船企達成合作協(xié)議,很多俄羅斯船廠接到的訂單都是本國船東下單。

表 細分船型成交情況

氣體船市場成交反彈

三季度,新船成交結構發(fā)生改變。從船型成交結構來看,2020年前三季度,油船以1384.3萬DWT占據(jù)市場份額的“半壁江山”,占比高達50.2%。以DWT計,散貨船是市場交易的第二活躍船型,占比為29.3%。但以CGT計,氣體船后來居上,以22.5%的占比位居第二。分季度來看,油船、散貨船的成交高峰發(fā)生在二季度,三季度成交量有所回調(diào)。集裝箱船的訂單多集中在一季度,隨著疫情在全球范圍內(nèi)擴散,集裝箱船訂單大幅萎縮,三季度小幅回暖。氣體船上半年表現(xiàn)不佳,成交量在四大主力船型中墊底,但三季度回升勢頭顯著,成為僅次于油船和散貨船的第三活躍船型。豪華郵輪由于鉆石公主號等郵輪疫情事件被推上風口浪尖,讓郵輪旅行的安全性被部分公眾質(zhì)疑,僅年初成交4艘郵輪,且均由葡萄牙本國船東在國內(nèi)下單,此后暫無一單。

希臘船東偏愛韓企

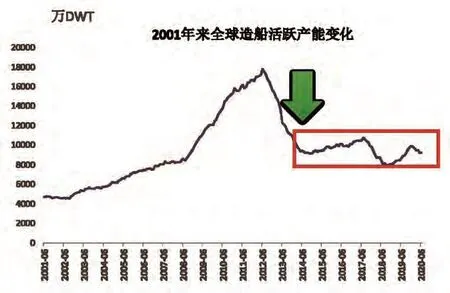

圖2 全球造船活躍產(chǎn)能變化

低谷時期船東接船意愿不足,船企整體生存環(huán)境不容樂觀。2020年前三季度,以DWT計,中國訂單中61.9%來源于國內(nèi)船東(包含香港)。希臘船東位居第二,但占比僅為11.5%。排在第三位的是日本船東,占比僅為7.9%。日本方面,訂單中68.7%來源于國內(nèi)船東,其他國家的船東占比均不足10%。韓國方面,上半年由于氣體船市場的低迷,韓國船企成交寡淡。進入三季度,憑借希臘船東的支持,韓國造船業(yè)終于得到喘息機會,希臘船東占韓國接單的21.9%,是向韓國下單最多的國家。摩納哥船東占比為17.4%,新加坡船東占比為15.5%,韓國國內(nèi)船東占比僅為10.9%。從手持訂單來看,截至9月末,以DWT計,中國手持訂單中42.5%來自于國內(nèi)船東(包含香港),希臘船東占比僅為5.8%。日本方面,手持訂單中64.7%來自于國內(nèi)船東,希臘船東占比僅為4.6%。韓國方面,手持訂單中,希臘船東以24.2%的占比成為韓國首要船東國,韓國本國船東以22.3%的占比位居第二。綜合來看,中國和日本下單船東結構相似,均是以國內(nèi)船東為主,且在今年船市萎靡時期,本國船東發(fā)力跡象明顯。但值得注意的是,希臘在中國和日本的下單占比均不到10%。對于韓國造船企業(yè)來說,希臘船東一直是傳統(tǒng)“大客戶”,與韓國本國船東共同分擔了韓國船企的市場壓力。

活躍產(chǎn)能下滑進入平臺期

2012年6月以來,全球船廠活躍產(chǎn)能逐步下滑,2018年12月降至低谷。進入2019年,全球活躍產(chǎn)能有所提升,不過隨著疫情的沖擊,2020年全球造船活躍產(chǎn)能再度走低,截至2020年8月,全球活躍產(chǎn)能已降至9052萬DWT。活躍產(chǎn)能數(shù)字減少的背后是許多船廠的破產(chǎn)或是被迫退出造船領域。近五年來,全球活躍產(chǎn)能一直處于平臺期,進一步退出的難度加大。不過以目前的形勢來看,由于運力過剩、需求疲軟,市場僧多粥少,船企想要吃得飽,市場想要迎來熊市終章,還是需要“叢林法則”的優(yōu)勝劣汰。隨著新船訂單和手持訂單的持續(xù)降低,在可預見的未來,活躍產(chǎn)能有望進一步降低。

后市展望

基于今年以來的各項經(jīng)濟數(shù)據(jù),IMF不斷修正全球經(jīng)濟預期,10月發(fā)布《世界經(jīng)濟展望報告》預計2020年全球經(jīng)濟將萎縮4.4%(6月報告預測萎縮4.9%)。克拉克森預計,2020年全球海運貿(mào)易量將萎縮4.0%,與國際金融危機后全球海運貿(mào)易的下滑程度相似(2009年為4.1%)。盡管市場依然存在不確定性,但各項預期較此前預測均已有所改善,新冠疫情對全球經(jīng)濟以及海運貿(mào)易沖擊或已過去,對于船市的低谷期各家船企還需冷靜對待。一是從運費和發(fā)布的業(yè)績報告看,除油船運費回歸理性外,散貨船運費有所企穩(wěn),隨著中澳關系緊張,未來或將加大對巴西進口的鐵礦石,長程需求的增加將提高船舶的利用率。集裝箱船以及氣船運費則大幅回暖,航運業(yè)利潤“反轉”,或將為市場帶來難得的新船訂單;二是歷次經(jīng)濟衰退后各國均會推出一系列刺激措施以提振市場信心。一方面對能源、礦產(chǎn)、糧食等戰(zhàn)略物資需求將催生新船需求,另一方面本國船東對船企的支持也將產(chǎn)生部分訂單;三是環(huán)保規(guī)范仍會帶來較大的市場空間。雖然由于新冠疫情一些環(huán)保規(guī)范的實施被迫推遲,但發(fā)生前的趨勢依然存在,環(huán)保新規(guī)的生效將帶來存量改造,船東對新型綠色船舶、脫硫設備、壓載水處理設備等綠色裝備需求明顯。

中國船級社召開福建地區(qū)委員會2020年年會

2020年10月27日,中國船級社(CCS)召開福建地區(qū)委員會2020年年會,福建地區(qū)委員會委員及嘉賓共60余人參加了年會。CCS紀委書記高建光出席并致辭,總部業(yè)務發(fā)展處副處長洪波作了CCS發(fā)展報告。會議由福州分社總經(jīng)理宗大發(fā)主持。

年會介紹了CCS在深遠海養(yǎng)殖裝置方面開展的研究及項目進展,宣傳了新冠肺炎疫情下的創(chuàng)新服務,展示了在實時遠程檢驗、船舶檢驗智能無人機應用、船體結構缺陷圖像識別、虛擬現(xiàn)實全景船應用等方面的研究成果。

通過會上的信息溝通與交流,與會委員代表認為今年年會議題內(nèi)容新穎,契合當前熱點,收獲頗多。大家一致同意,下一步將認真貫徹落實習近平總書記關于統(tǒng)籌做好疫情防控和經(jīng)濟社會發(fā)展的重要指示精神,繼續(xù)發(fā)揮好CCS福建地區(qū)委員會的作用,攜手共克時堅,不斷提升轄區(qū)船舶的安全質(zhì)量水平,為實現(xiàn)福建地區(qū)航運、造船及船舶配套業(yè)的新突破,為大力推進海運業(yè)高質(zhì)量發(fā)展做出新的貢獻。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

今日農(nóng)業(yè)(2021年3期)2021-03-19 08:38:00

今日農(nóng)業(yè)(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫(yī)學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48