2020年第三季度玉米市場分析及預測

2020-11-28 06:28:26高瑞娟

河南畜牧獸醫 2020年20期

高瑞娟

(北京博亞和訊農牧技術有限公司,北京 100085)

1 市場看漲情緒與政策調控博弈,玉米價格沖高后回調

第三季度玉米價格強勢上漲,供需缺口炒作助推市場看漲情緒飆升,臨儲拍賣邊拍邊漲,貿易商囤糧惜售,臨儲糧出庫進度緩慢,臨儲拍賣雖保持高成交,但并未有效流通市場,市場階段性供應偏緊;而下游生豬存欄陸續恢復,需求不斷升溫,多重利多因素助推價格漲至五年高位。隨著國家政策調控不斷升級,先后兩次調整拍賣政策,促進拍賣糧出庫提速,臨儲拍賣溢價開始降溫,貿易商售糧心態松動,市場流通糧源增加,玉米價格沖高后回調,但仍處相對高位。7 月份臨儲拍賣保持高成交,溢價幅度不斷升溫疊加南方汛期物流運輸受阻、運費上漲等提振玉米價格大幅上漲,月度均價觸及2015 年8 月高位。8 月初玉米價格延續漲勢,漲至五年高位,但隨著國家拍賣政策限制臨儲出庫率,拍賣糧出庫提速,臨儲拍賣溢價降溫,貿易商售糧心態松動,市場流通糧源增加,玉米價格沖高后小幅回調。9 月隨著臨儲玉米流拍加上進口谷物陸續到港,貿易商積極出庫,玉米價格弱勢下調。但隨著臺風天氣導致東北局地新季玉米大面積倒伏,市場炒作新作減產預期,看漲情緒再次升溫,價格止跌上漲。2020 年第三季度玉米均價2 267 元/噸,環比上漲10.64%,同比上漲18.44%(圖1)。

圖1 2016-2020年(9月)全國玉米均價走勢圖

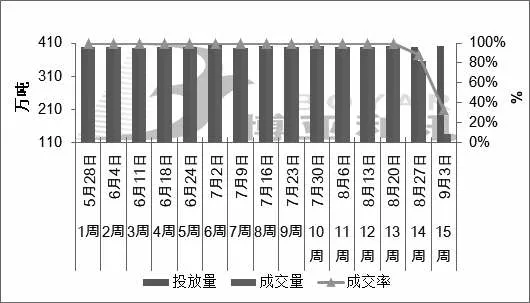

截至9月2日,臨儲糧共投放5 994.33萬t,成交5 683.06萬t,成交率94.81%。第三季度臨儲參拍熱情高漲,溢價大幅飆升,但隨著國家再次提高參拍門檻,溢價開始降溫。8 月底臨儲糧庫存不足,一次性儲備玉米轉為臨儲糧投放。7 月份溢價持續升溫,國家再次調整臨儲拍賣規則,保證金220 元/噸之外,還需預付500 元/噸貨款,總計720 元/噸;全部貨款7 d(之前20 d)內付清,前期拍賣量累計成交20萬t以上,出庫不足30%的單位不允許繼續參與拍賣,此后每周按5%遞增。因政策每周遞增最低出庫率,參拍門檻不斷提高,雖然仍保持高成交,8 月份溢價幅度持續降溫。按照臨儲庫存量8月底臨儲玉米將收官,但拍賣第十四拍(8 月27 日)除了投放部分2015 年臨儲玉米外,增加了2016-2018 年一次性儲備玉米投放,因銷售底價相對偏高,開始出現流拍。第十五拍(9月3日),臨儲玉米投放全部是2016-2018 年一次性儲備玉米,共投放401.55萬t,成交量134.88萬t,成交率33.59%(圖2)。目前國家雖然沒有發布停拍通知,但9月2日后再無投放。

圖2 2020年臨儲玉米周度成交情況

截至9月25日,中儲糧一次性儲備玉米成交量813萬t,臨儲拍賣成交5 683.06萬t,政策糧共成交超6 496.06萬t,據了解,臨儲糧目前仍有3 000萬t尚未出庫,將轉結下個年度消費。

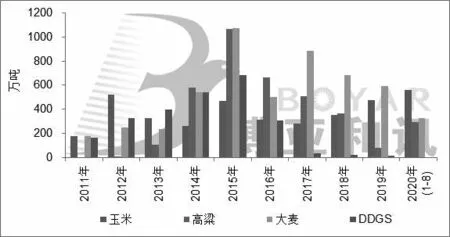

2020年8月玉米進口同比大幅增加338.8%。據海關數據顯示,2020 年8 月我國進口玉米102 萬t,環比增加12.09%,同比增加338.83%;1-8月累計進口558.99萬t,同比增加48.95%。8 月進口大麥44 萬t,同比增長23.8%;1-8 月累計進口330 萬t,同比減少12%。8 月進口高粱64 萬t,同比增長130.9%;1-8 月累計進口293 萬t,同比大幅增長489.5%。8 月進口小麥70 萬t,環比下降24.73%,同比增加646.2%;1-8 月累計進口428 萬t,同比增長139.5%(圖3)。

2 現貨上漲疊加看漲熱情推動,期貨價格漲至歷史第二高位

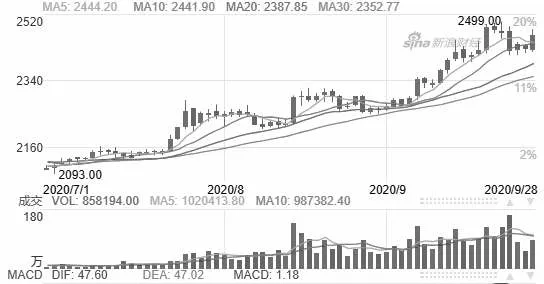

第三季度玉米現貨價格高位上漲,提振期貨價格不斷攀升,高價漲至2 499元/噸,觸及歷史新高,處于歷史第二高位。第三季度臨儲拍賣邊拍邊漲,溢價幅度不斷飆漲,提振市場看漲心態,貿易商囤糧惜售,支撐玉米價格節節攀升,受現貨價格上漲提振,期貨價格大幅上漲,9月22 日,主力合約高價漲至2 499 元/噸,創該合約2011 年2月25日以來新高,處于歷史第二高位。9月23日受持倉量減少超10萬手,主力合約收盤價下降49元。截至9月28日,主力合約收盤價2 464元,較6月底上漲17.27%。考慮到現貨價格高位震蕩,預計短期期貨價格在2 250~2 550 元/噸區間運行(圖4)。

圖3 中國2011-2020年(8月)谷物進出口數據

圖4 DCE玉米期貨走勢圖(日k行情)

3 原料價格高企,企業開工率下降,玉米工業消費受限

第三季度玉米價格漲至高位,深加工企業運行壓力較大,原料成本高企但下游需求疲軟,企業虧損幅度加大,停機檢修增加,玉米深加工需求受限。7月玉米價格一路上漲,深加工產品雖跟漲,但漲幅有限,企業虧損加劇。7月底8 月初,受玉米價格上漲帶動,淀粉和副產品價格上漲明顯且走貨加快,淀粉企業加工利潤改善。8月中旬隨著玉米價格偏弱運行,淀粉價格回落明顯,深加工企業利潤持續收窄,特別是華北地區理論加工虧損擴大。9月華北玉米價格止漲回調,淀粉利潤持續好轉,但東北淀粉利潤有所下降(圖5)。第三季度全國玉米淀粉行業開工率62%,較2季度下降5個百分點,酒精企業開工率49%,較2季度下降6個百分點(圖6)。

4 畜禽存欄仍處高位,提振玉米飼用消費

第三季度生豬、母豬存欄都處于恢復增長趨勢,規模場生豬產能處于加速釋放進程中,7、8月份降雨影響部分地區生豬集中出欄,9月份豬價大幅下跌,養殖端出現恐慌出欄現象。截至9月25日,全國生豬均價已跌破33元/千克,外購生豬養殖盈利降至750元/頭左右,自繁自養盈利已降至2 200元/頭左右。據博亞和訊監測,9月底能繁母豬存欄環比增加1.05%,同比增加25.78%,恢復至常年水平的8成左右;全國生豬存欄量環比增加3.64%,同比增加6.4%(圖7)。生豬存欄陸續恢復增長,支撐玉米飼用消費。

圖5 2016-2020年(9月)東北深加工盈利走勢圖

圖6 2016-2020年(9月)深加工企業開工率

圖7 2016-2020年(9月)生豬和能繁母豬存欄量

第三季度,肉雞供應量持續高位增長,創多年來高值。雞價跌勢加大,9月后期雞價跌破6元/千克,創今年2月份時期低點,養殖再次落入虧損。第三季度在產蛋雞存欄持續走低,疊加中秋效應的提振,雞蛋價格低位回升,不過受集團采購及冷庫蛋影響,漲幅不及預期,但蛋雞養殖整體扭虧為盈。蛋雞、肉雞存出欄處于高位,支撐玉米飼料消費。

5 國內玉米價格高企,進口谷物價格優勢明顯

第三季度國內玉米價格高位上漲,進口谷物價格優勢明顯疊加中國履行第一階段貿易協議,大幅增加美國谷物進口,特別是美國玉米進口訂單明顯增加。2季度玉米價格偏強運行,受價格優勢驅使,中國采購美國高粱積極性明顯增長。隨著中國采購需求增加,8月開始美國到港口完稅成本上漲,進口成本逐漸增加,但國內外價差仍處于近年來高位。截至9月27日,美國玉米完稅價較6月底上漲258 元/噸,美國高粱完稅成本6 月底上漲289 元/噸。截至9 月27 日,若不加征25%關稅,進口玉米完稅價在1 830 元/噸,與廣東港國產玉米價格相比,價格優勢仍超過600元/噸。截至9月27日,美國高粱完稅價在2 400元/噸,價格優勢在21元左右(圖8)。

圖8 2016-2020年(9月)全國主要谷物原料價格走勢圖

9 月1 日,海關總署撤銷澳大利亞CBH GRAIN PTYLTD企業輸華大麥注冊登記資質,暫停其大麥進口。9月底廣州港進口大麥澳大利亞報價在2 100元/噸,法國大麥報價在2 020~2 040元/噸,烏克蘭大麥報價在2 000元/噸,價格優勢較為明顯。另外,北京德潤林消息,7-8 月期間中國從烏克蘭進口的大麥數量同比增加97%。由于中國需求強勁,本年度迄今為止烏克蘭大麥出口價格上漲了20%,持續關注大麥進口變化。

受玉米價格上漲及托市收購啟動帶動,小麥價格震蕩偏強,但政策糧投放由100 萬t 增至300 萬t,政策調控加碼,價格穩中調整。7 月份新麥陸續上市,湖北、安徽、江蘇、河南四省均已啟動最低收購價執行預案,支撐小麥價格。8 月初玉米價格漲至高位,提振小麥價格,同時中儲糧陳小麥拍賣成交量放大,飼料企業參與度較高,增加小麥需求,支撐小麥價格穩步上漲(圖9)。

圖9 2016-2020年(9月)全國玉米小麥價格走勢圖

國內小麥庫存充足,針對山東飼料企業加大小麥采購等問題,國家加碼山東最低收購價小麥投放,同時8月19日小麥周度投放量由此前的每周100萬t,提升至200萬t,其中山東地區更是價格調控的重點區域,投放量加到50萬t。9月16日起,最低收購價小麥投放量由每期200萬t增至300萬t。隨著國家繼續增加政策性小麥投放量,小麥市場供應充足,當前價格穩中調整。進入10月份以后,國家將會公布下年度的小麥最低收購價政策,由于今年形勢有些特殊,當前市場對明年小麥收購政策的關注度較高。

小麥替代方面,7月份玉米價格大幅上漲,玉米-小麥價差收窄后華北地區部分飼料企業收購新小麥的意愿增強。8 月玉米價格沖高回落且華北飼料企業小麥庫存水平普遍較高,小麥替代優勢明顯減弱。整體來看,玉米價格處于高位,小麥替代較往年正常水平增加,據糧油信息中心數據顯示,預計2020-2021 年度(6 月至明年5 月)小麥飼用量2 000萬t,較上年增加450萬t。

6 全球玉米產量大幅下調,期末庫存處于五年低位

美國農業部(USDA)公布9 月份玉米供需報告,報告下調2020-2021年度全球玉米產量865萬t至11.62億t,主要因下調美國收獲面積及單產導致產量下調962 萬t 至3.78 億t。同時,由于美國、中國期末庫存下調,全球期末庫存下調1 067萬t降至3.07億t,創近五年低位,其中美國下調644萬t,中國下調500萬t。另外,預計2020-2021年度全球玉米消費下降110萬t,美國玉米總消費下降508萬t,飼料消費及工業消費分別下調254萬t,中國、巴西總消費分別增加200萬t。總消費下降,期末庫存下降,庫存消費比較8月下降1個百分點。

7 新糧收購價格高開,預計第四季度糧價高位震蕩

第三季度玉米價格漲至高位,按照往年慣例,4 季度新玉米集中上市期間價格會有明顯回落,但今年供需缺口普遍被認可,臨儲庫存基本清空疊加東北受臺風影響,局地減產已成定局,市場供應偏緊已是不爭的事實。而下游需求不斷升溫,生豬存欄連續7 個月增長,豬料需求存上漲空間;家禽存出欄處于高位,需求亦增加。在新季玉米減產預期與飼料剛性需求共同提振下,市場情緒不斷放大供需缺口,東北深加工企業新糧開秤價較去年高開300~400元,新陳糧價格無縫對接。

雖然市場看漲情緒較高,但目前價格已處相對高位,不宜盲目看漲,利空風險仍在不斷蓄積:①臨儲庫存雖拍完,但仍有約3 000 萬t 臨儲玉米尚未出庫,將轉移至下個年度消化。②受價格驅使,中國1-8 月份進口谷物同比增加67.3%,隨著進口谷物陸續到貨,將沖擊國內玉米市場。③玉米價格高企,小麥替代將增加,再加上不宜存儲的政策性小麥、稻谷在深加工等領域的替代,將不斷擠占玉米消費。④仍需等待官方公布玉米產量,據了解,東北局地雖有減產,但華北豐產預期較濃,產量尚未有定論。

整體來看,預計第四季度玉米價格高位震蕩,但不排除階段性供應寬松,價格有下調可能,重點關注市場情緒及售糧心態。□