公募基金業(yè)績對基金風險調(diào)整行為的影響

2020-11-28 07:51:53唐嘉慧熊瑤

商情 2020年8期

唐嘉慧 熊瑤

【摘要】本文研究了公募基金經(jīng)理的風險調(diào)節(jié)行為,發(fā)現(xiàn)公募基金經(jīng)理的風險承擔取決于雇傭風險和薪酬激勵。當雇傭風險比薪酬激勵更重要時,年中業(yè)績不佳的經(jīng)理傾向于降低風險,以規(guī)避潛在的失業(yè)風險。當失業(yè)風險較低時,薪酬激勵更有意義,年中業(yè)績不佳的基金經(jīng)理為追趕業(yè)績,會增加基金風險。實證結果表明,我國基金市場存在薪酬激勵,但雇傭風險不顯著。我們認為這是由于中國基金市場近年來增長較快,基金行業(yè)就業(yè)機會較多,雇傭風險相對較弱。

【關鍵詞】雇傭風險 薪酬激勵 風險調(diào)整

1.引言

資本市場風險和績效是對立的永恒統(tǒng)一,公募基金也面臨同樣的選擇:如何使績效盡可能高,而風險盡可能低。公募基金經(jīng)理面臨著各種各樣的激勵措施,這些措施會對他們的冒險行為產(chǎn)生影響(Brown. et al.1996; Koski and Pontiff. 1999; Elton. Cruber. andBlake,2003)。Kempf等(2009)聯(lián)合考察了美國基金經(jīng)理的薪酬激勵和雇傭風險。基于以上研究均針對美國基金市場,我們想知道中國基金市場是否存在這樣的薪酬激勵或雇傭風險,以及在這兩種激勵下,基金經(jīng)理在牛市和熊市的拐點是否會采取不同的投資策略。本文全文結構安排如下:第二部分為模型和數(shù)據(jù):第三部分為實證結果:第四部分是穩(wěn)健性檢驗:最后一部分為分析和結論。

2.模型和數(shù)據(jù)

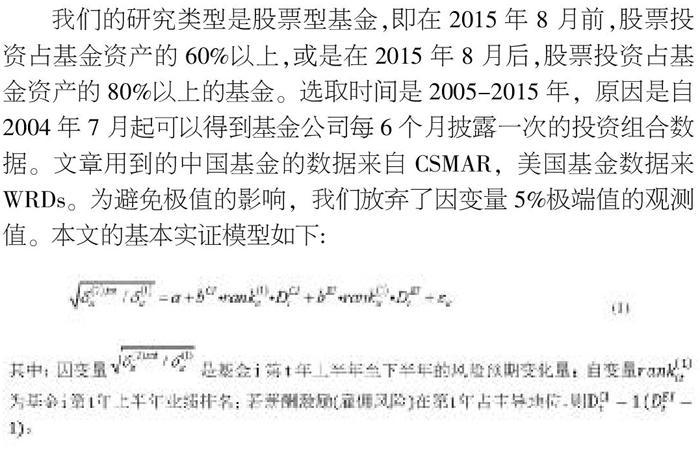

我們的研究類型是股票型基金,即在2015年8月前,股票投資占基金資產(chǎn)的60%以上,或是在2015年8月后,股票投資占基金資產(chǎn)的80%以上的基金。選取時間是2005-2015年,原因是自2004年7月起可以得到基金公司每6個月披露一次的投資組合數(shù)據(jù)。文章用到的中國基金的數(shù)據(jù)來自CSMAR,美國基金數(shù)據(jù)來WRDs。為避免極值的影響,我們放棄了因變量5%極端值的觀測值。本文的基本實證模型如下:

3.回歸結果

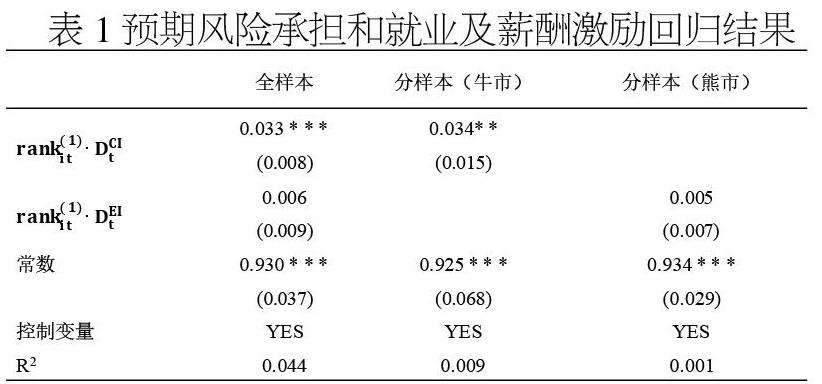

我們按(1)式進行回歸分析,結果如表1。

表1預期風險承擔和就業(yè)及薪酬激勵回歸結果

我們發(fā)現(xiàn),當薪酬激勵占主導地位時,年中輸家比年中贏家更易增加風險,而當雇傭風險占主導地位時,結果不顯著。回歸結果表明,在牛市中,排名的系數(shù)在1%的置信度水平下顯著為正。在牛市的前半年,落后的管理者會提高投資組合的風險,在下半年獲得更高的排名。但是在熊市中,實證結果并不顯著。

第二、三列是牛市和熊市的子樣本結果。我們得到與全樣本相似的結果。在牛市中,排名的系數(shù)顯著為正。在熊市,系數(shù)不顯著。在牛市中,基金經(jīng)理往往會投資更多風險股以賺取超額利潤。對于年中落榜的人來說,他們更有動力去提高自己以獲得更高的排名。

4.穩(wěn)健型檢驗

我們添加了一些可能會對結果產(chǎn)生影響的變量,并對回歸模型進行調(diào)整,以測試之前的結果是否穩(wěn)定。實證結果顯示,在控制基金和基金經(jīng)理有關的特征變量之后,結果沒有變化。同時,按照基金經(jīng)理投資風格的不同進行分類回歸,雇傭風險仍不顯著,回歸結果仍保持穩(wěn)健。

5.結論和分析

5.1結果分析

正如本文之前提到的,在熊市,投資者的財富會縮水,投資者可能會減少在基金中的投資。另外,在熊市會發(fā)現(xiàn)更少的基金,一些基金甚至會因為基金業(yè)績不佳而關閉。這兩個原因都會減少提供給基金經(jīng)理的職位數(shù)量,同時也會減少基金數(shù)量,這是雇傭風險存在的原因。然而,實證結果表明,無論是基本結果、投資風格的分類回歸還是包括基金經(jīng)理特征和基金特征的回歸結果,雇傭風險都不顯著。本文通過調(diào)查在雇傭風險占主導地位的情況下,中國市場的基金數(shù)量和提供給基金經(jīng)理的職位數(shù)量是否減少,來找出“不顯著”的原因。從基金數(shù)量來看,中國市場的基金數(shù)量遠低于美國市場,而基金數(shù)量的增長速度在中國市場比美國市場更大,這意味著熊年不會有更少的資金。因此,基金經(jīng)理在熊年不需要擔心失去工作。我們認為這是沒有“雇傭風險”的原因之一。

從提供給基金經(jīng)理的職位數(shù)量來看,無論是牛市還是熊市,基金經(jīng)理的數(shù)量都在逐年增加。因此,基金經(jīng)理無需擔心在熊市失去工作或找到另一份新工作,這是“雇傭風險”不顯著的第二個原因。

5.2 結論

在中國資本市場,牛市中薪酬激勵占主導,公募基金年中失敗者增加的投資風險大于年中成功者:但是數(shù)據(jù)表明熊市中的雇傭風險因素不成立。實證結果既不受基金特性的驅動,也不受基金經(jīng)理特性的驅動,更不受基金投資風格的驅動。最后,從基金數(shù)量和提供給基金經(jīng)理的職位數(shù)量的角度,找到中國市場不存在“雇傭風險”的原因。

參考文獻:

[1]Jans,R.,Otten,R.,2008.TournanIents in the UK mutualfund industry.Managerial Finance 34,7864798.

[2]Elton,E.,Gruber,M.,Blake,c.,2003.Incentive feesand mutual fiinds.Journal of Finance 58,779-804.

[3]史永東,李竹薇,陳煒,中國證券投資者交易行為的實證研究[J].金融研究,2009(11):129-142.

[4]熊航,嚴武,丁俊峰,股市周期轉換、公募基金風險調(diào)整行為與投資業(yè)績[J].金融與經(jīng)濟2017(05):69 -76.

作者簡介:唐嘉慧(1995.11.20-),女,漢族,湖南邵陽人,碩士研究生,研究方向:公司金融。