全面預(yù)算管理在企業(yè)中的應(yīng)用研究

2020-12-05 05:49:12沈曉萍

時代經(jīng)貿(mào) 2020年29期

文/沈曉萍

一、全面預(yù)算管理的意義

平衡計分卡將企業(yè)的戰(zhàn)略規(guī)劃落實為具體的經(jīng)營行為,對戰(zhàn)略的實施加以監(jiān)控,這就要求企業(yè)要求有明確的預(yù)算規(guī)劃,并要根據(jù)市場環(huán)境的變化和自身的需要不斷加以調(diào)整和改進,要健全自己的預(yù)算管理體系,其中包括相應(yīng)的組織機構(gòu)、程序、流程以及人員保證等。

全面預(yù)算管理通過交互式的有效溝通和預(yù)算管理的預(yù)測、協(xié)調(diào)及控制作用,使企業(yè)的預(yù)算總目標更明確,并能以更高的管理效率、更優(yōu)的發(fā)展質(zhì)量、更有效的資源配置來實現(xiàn)戰(zhàn)略發(fā)展目標。實施全面預(yù)算管理不僅是形式上的創(chuàng)新,更是一項管理上的創(chuàng)新。全面預(yù)算管理方法成為實現(xiàn)企業(yè)戰(zhàn)略發(fā)展目標、提高經(jīng)營管理水平和財務(wù)管控能力的有效工具,保證了企業(yè)戰(zhàn)略規(guī)劃的進一步落實和內(nèi)部資源的最優(yōu)化配置,降低了經(jīng)營風(fēng)險與財務(wù)風(fēng)險,提高了管理效率和經(jīng)營效益,實現(xiàn)了企業(yè)整體價值最大化。

二、平衡積分卡融入全面預(yù)算管理的構(gòu)架與指標體系

平衡計分卡與全面預(yù)算管理都是以戰(zhàn)略為導(dǎo)向,將企業(yè)各方面業(yè)務(wù)均納入績效考核體系,從而確保企業(yè)全員參與實現(xiàn)戰(zhàn)略目標,如圖1所示。

運用戰(zhàn)略地圖分解為財務(wù)維度、客戶維度、內(nèi)部流程維度、學(xué)習(xí)與成長維度等目標,確定可量化考核的關(guān)鍵預(yù)算指標。基于戰(zhàn)略目標分解確定衡量指標及關(guān)鍵預(yù)算指標,還包括增值業(yè)務(wù)比率等指標項目。根據(jù)行業(yè)特點及企業(yè)性質(zhì),將需要特別強調(diào)和關(guān)注的非財務(wù)指標采取零容忍的方式予以確立,主要包括重大安全事故、重大資產(chǎn)損失及群體性上訪事件等,以“發(fā)生”為定性認定條件,該指標作為平衡計分卡四個維度指標的有效補充,形成預(yù)算管理融合框架。

三、全面預(yù)算管理設(shè)計平衡積分卡組織結(jié)構(gòu)

在董事會下設(shè)戰(zhàn)略管理委員會、預(yù)算管理委員會、薪酬與績效管理委員會,該三個委員會直接隸屬于董事會管理,形成戰(zhàn)略確定、落實執(zhí)行、考評反饋的有機整體、閉環(huán)管理。

全面預(yù)算管理執(zhí)行層面實行“三層”組織結(jié)構(gòu)設(shè)計。預(yù)算的決策主體(預(yù)算管理委員會)、預(yù)算的管理控制主體(預(yù)算管理工作組——常設(shè)機構(gòu)預(yù)算管理辦公室與財務(wù)管理部合署辦公)、各預(yù)算責(zé)任主體(即各部室及各權(quán)屬公司)三層主體各司其職、明確分工,從而實現(xiàn)科學(xué)有效管控。

四、全面預(yù)算管理的平衡積分卡制度及分工體系

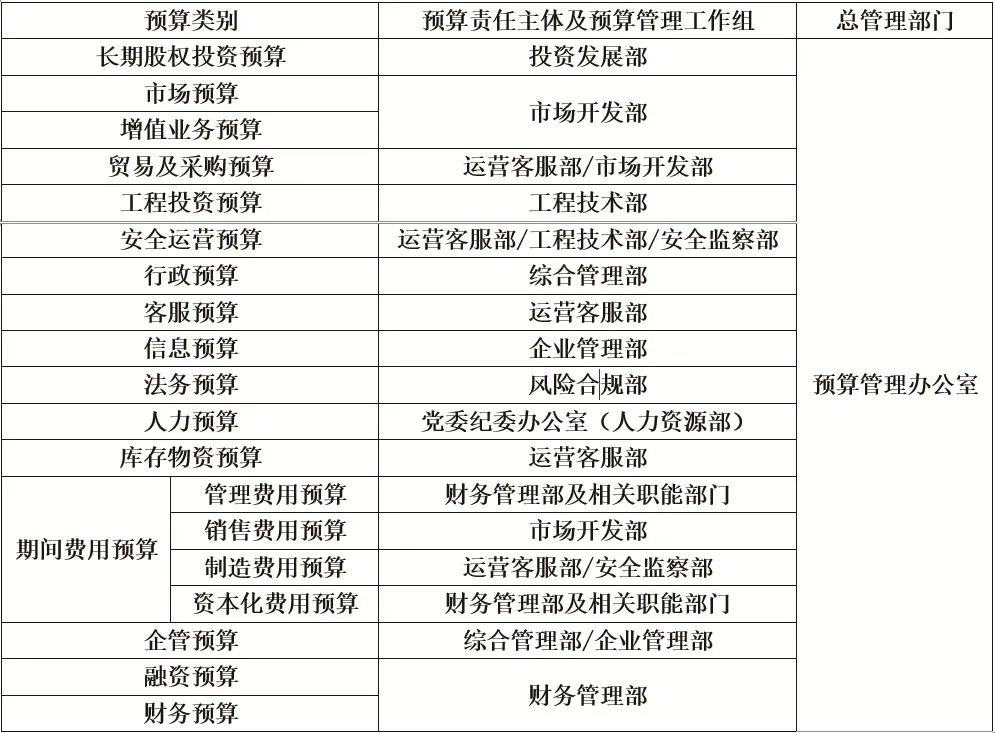

在組織架構(gòu)優(yōu)化的基礎(chǔ)上,修訂、完善預(yù)算管理的《全面預(yù)算管理辦法》《全面預(yù)算考核辦法》等各項制度,基于平衡計分卡四維度及新的組織架構(gòu)設(shè)計,對預(yù)算管理“三層”主體的人員構(gòu)成及職責(zé)分工修訂、細化,進一步細化全面預(yù)算管理職責(zé)分工,為四維度預(yù)算目標的編制、分解、執(zhí)行、調(diào)整、考評、反饋提供制度保障。基于平衡計分卡的預(yù)算管理職責(zé)分工如表1所示。

五、全面預(yù)算中平衡積分卡的閉環(huán)管理

(一)優(yōu)化全面預(yù)算的編制與審核

全面預(yù)算編制方式采用“上下結(jié)合”方式。預(yù)算的目標確定需由公司戰(zhàn)略決策層(戰(zhàn)略決策委員會)集體研討,為全面預(yù)算編制定調(diào)子,并在“全面預(yù)算啟動會”上明確,“自上而下”確定戰(zhàn)略目標分解及關(guān)鍵預(yù)算指標;由預(yù)算管理工作組負責(zé)傳達、協(xié)調(diào)、監(jiān)督,并由預(yù)算責(zé)任主體“自下而上”編制落實。

表1 基于平衡計分卡的預(yù)算管理職責(zé)分工

預(yù)算審核模式采用“預(yù)算管理工作組初審,預(yù)算管理委員會終審”的兩級審核模式。

全面預(yù)算編制及審核流程。一是“自上而下”確定戰(zhàn)略目標分解及關(guān)鍵預(yù)算指標并下達,全面開展調(diào)研核查包括權(quán)屬公司開展自主調(diào)研,擬定生產(chǎn)經(jīng)營計劃、重大投資計劃、重大檢維修計劃等重點事項,為預(yù)算編制奠定基礎(chǔ);預(yù)算管理工作組開展現(xiàn)場調(diào)研核查掌握原始信息資料,為預(yù)算審核奠定基礎(chǔ)。二是“自下而上”編制預(yù)算:編制→提報→初審→反饋。三是“自上而下”審核預(yù)算:修訂反饋→終審→下達。四是“自下而上”預(yù)算分解執(zhí)行:分解→確認→執(zhí)行控制。五是“自上而下”考核反饋:分析→考核→反饋。

(二)強化全面預(yù)算監(jiān)督執(zhí)行與分析

通過建立全面預(yù)算管理過程控制,強化全面預(yù)算監(jiān)督執(zhí)行與分析。

事前現(xiàn)場調(diào)研及標準化控制。“一年之計在于春”,預(yù)算編制相對與整個預(yù)算管理來說就是“春”,預(yù)算編制的質(zhì)量直接決定預(yù)算的落實效果,進而影響戰(zhàn)略目標的實現(xiàn)。平衡計分卡的客戶維度、內(nèi)部流程維度及學(xué)習(xí)與成長維度等三個維度,都是服務(wù)于短期和長期的財務(wù)業(yè)績指標即股東權(quán)益的最大化,具體的實現(xiàn)路徑無外乎“降本”和“增效”。對于“降本”方面的事前控制,通過梳理歷史數(shù)據(jù)、對標行業(yè)先進數(shù)據(jù),逐步建立完善成本費用支出的定額化、標準化指標體系,并形成逐年修訂完善的機制,預(yù)算責(zé)任主體依據(jù)標準化體系編制預(yù)算,預(yù)算管理工作組依據(jù)標準化體系審核預(yù)算,從而達到事前控制預(yù)算成本費用的目標;對于“增效”方面的事前控制,預(yù)算管理工作組通過現(xiàn)場調(diào)研,了解權(quán)屬公司市場空間、客戶情況等增量信息,為市場增長及獲利指標的制定和審核奠定基礎(chǔ),本著適度提高的原則,確定可以實現(xiàn)的且具有挑戰(zhàn)性的目標。

事中規(guī)范化、流程化控制。“一分部署九分落實”,這充分說明了預(yù)算重在編制,貴在執(zhí)行。目前對五級權(quán)屬公司實行了“扁平化”管理模式,按支出性質(zhì)及金額確定了分級授權(quán)體系,借助信息化系統(tǒng)建立了對應(yīng)的支出審批流程,由預(yù)算管理工作組涉及的職能部室,依據(jù)職責(zé)分工監(jiān)督“規(guī)范化、標準化”流程的執(zhí)行情況,成本費用支出做到“一查、二問、三復(fù)核”,即一查業(yè)務(wù)實質(zhì)、二問是否有預(yù)算、三復(fù)核是否為預(yù)算外支出,從而嚴格控制預(yù)算支出,確保預(yù)算剛性。此外,預(yù)算管理工作組按照季度、月度歸口開展詳細的預(yù)算執(zhí)行差異對比及原因分析,由財務(wù)部門負責(zé)編制匯總分析材料,對于重大預(yù)算差異事項及時督促采取應(yīng)對措施,必要時提交預(yù)算管理委員會申請預(yù)算調(diào)整,從而確保預(yù)算有效落實。

事后考核與反饋控制。考核與反饋是確保全面預(yù)算有效落實的重要手段,及時、公平、有效的預(yù)算考核機制,以及良好的雙向溝通反饋機制,對于提高預(yù)算的權(quán)威性、全員參與性都有很好的促進作用。設(shè)置相對合理的考核權(quán)重分配體系,建立定期預(yù)算考核機制,通過季度考核及時反饋考核結(jié)果,嚴格考核結(jié)果獎懲,提高預(yù)算的剛性約束和目標導(dǎo)向性。同時,各考核指標的增減以及各指標的權(quán)重,根據(jù)其發(fā)展階段、業(yè)務(wù)變化、目標設(shè)定予以據(jù)實調(diào)整,從而滿足預(yù)算管理、戰(zhàn)略管理的動態(tài)管理需求。

猜你喜歡

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

童話世界(2020年10期)2020-06-15 11:53:22

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:15:52

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:27

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:29

知識經(jīng)濟·中國直銷(2017年11期)2017-11-28 05:32:35

中國商論(2016年34期)2017-01-15 14:24:13

中國衛(wèi)生(2016年2期)2016-11-12 13:22:24

行政事業(yè)資產(chǎn)與財務(wù)(2015年23期)2015-10-26 03:12:40

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35