增值稅減稅對CPI的短期影響分析

2020-12-05 05:49:12郝其榮

時代經貿 2020年29期

文/郝其榮

一、研究背景

2019年國務院政府工作報告提出將制造業的增值稅稅率由16%降至13%,將交通運輸業、建筑業等行業的稅率由10%降至9%,服務業維持6%的稅率不變,確保所有行業稅負只減不增。此次大規模減稅,是國家對于減輕企業負擔、激發市場活力的重大舉措,是宏觀政策對于穩增長和調結構的重大抉擇,必將對物價、GDP等宏觀經濟指標產生重大的影響。

由于增值稅是以商品(含應稅勞務)在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅,增值稅稅率調整后必將影響到企業的產品出廠價格并最終影響到物價水平。因此,研究減稅政策對物價CPI的影響,對于中央銀行制定和執行貨幣政策具有重要參考價值。

二、文獻綜述

龔六堂和鄒恒甫(2002)通過建立價格決定模型,發現財政政策在價格決定與通貨膨脹的控制方面有著重要作用,政府稅收的增加可以導致價格水平的下降。萬曉莉和傅雄廣(2008)對我國1979-2005年的數據進行了實證檢驗,發現李嘉圖制度更符合我國實際,即物價水平仍然是由貨幣當局決定,但財政政策對價格也有一定影響。榮幸子和蔡宏宇(2015)通過實證分析,發現我國財政政策符合李嘉圖體系,貨幣政策對價格水平的決定依然處于主導地位。

國外也有些學者統計了增值稅稅率調整對物價的短期沖擊情況。Tait Alan(1991)統計了35個國家開征增值稅后的通貨膨脹情況,發現增值稅對物價的影響并不明確,其中22個國家影響較小,7個國家有1次性影響,6個國家出現通貨膨脹加速,且這6個國家都同時采取了信貸擴張政策。Carbonnier(2007)對比法國兩次單項增值稅稅率下調對相應商品價格影響,發現行業議價能力是影響物價下調的重要因素,行業集中度較高的新車銷售業將近一半的減稅成果以降價的形式讓渡給消費者,而行業集中度較低的房屋維修業將80%的減稅成果通過降價方式讓渡給消費者。

從國內外的學者的研究成果來看,價格決定模型對于財政政策如何影響物價建立了比較理想的分析框架,但是該理論對于財政政策如何影響物價的分析是長期均衡分析,未涉及財政政策調整對物價短期沖擊方面的研究。國外一些學者對于部分開征增值稅的國家稅率調整后,物價指數的波動情況作了描述性的統計,但并未將增值稅和其它宏觀因素(如貨幣供應量)區分開來研究,所得到的分析結論并不精確。因此,研究增值稅對物價的影響需要更加精確和更加微觀的分析視角。

三、稅率下調對CPI的短期影響測算

(一)增值稅稅率下調影響CPI的作用機理

CPI(居民消費價格指數)是反映居民家庭一般所購買的消費品和服務項目價格水平變動情況的宏觀經濟指標,統計對象為消費商品和服務的含稅價格,商品和服務的含稅價格在增值稅稅率下調時具有下行壓力,價格的下降程度取決于企業對下游的議價能力。對于普通商品,假定產品不含稅價格為100元,在原16%的稅率下,含稅價格為116元,稅率下調至13%后,考慮以下兩種極端情況:一是議價能力最弱的情況下,企業完全讓渡減稅收益,則含稅價格變為113元,較減稅前降低2.59%,此時CPI降幅最大;二是議價能力最強的情況下,企業保持116元的含稅價格不變,此時CPI不受影響。

同樣,對于原10%的稅率產品,假定產品不含稅價格為100元,含稅價格為110元,稅率下調至9%后,考慮以下兩種極端情況:一是議價能力最弱的情況下,企業完全讓渡減稅收益,則含稅價格變為109元,CPI降幅為0.91%;二是議價能力最強的情況下,企業含稅價格不變,則CPI不受影響。

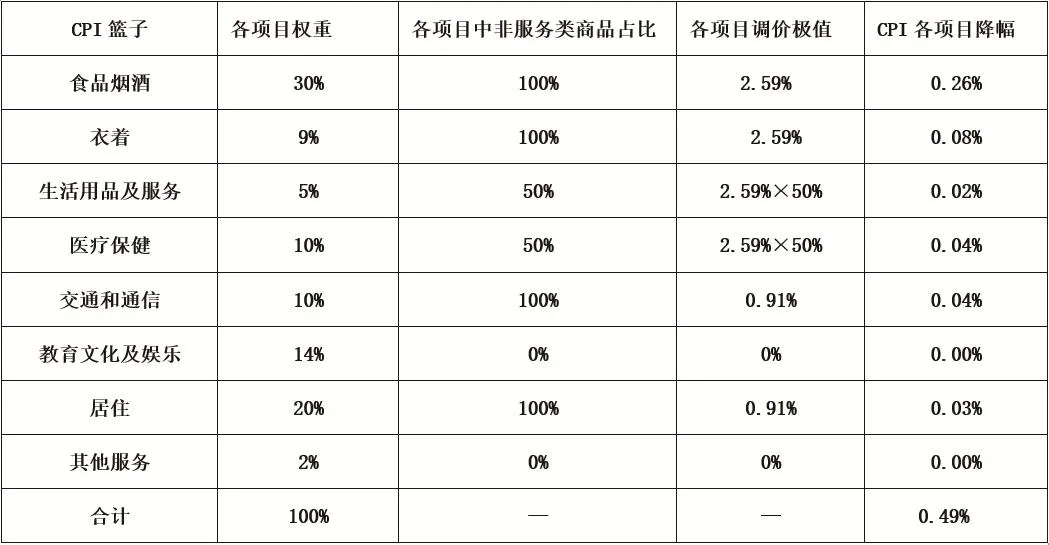

表1 增稅稅率下調對CPI籃子的影響

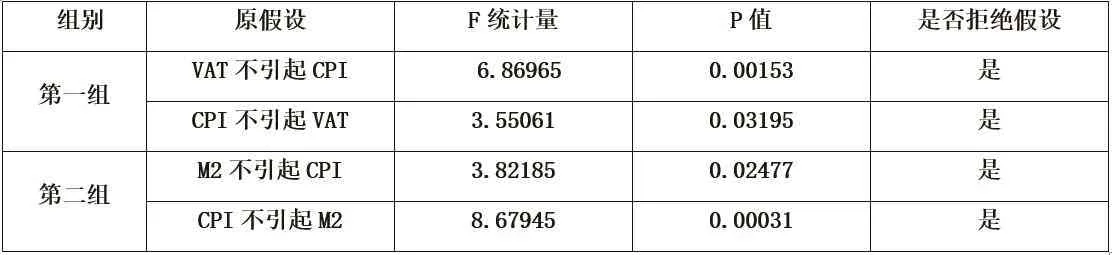

表2 物價、貨幣供應量、增值稅等Granger因果關系檢驗結果表

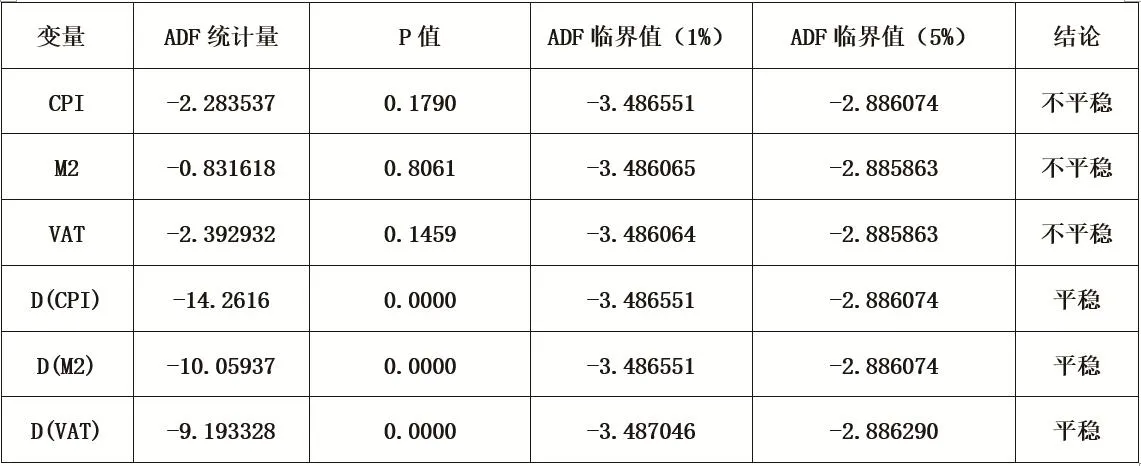

表3 物價、貨幣供應量、增值稅等變量ADF檢驗結果表

對于原6%稅率的服務業產品,由于不涉及稅率調整,因此CPI不受影響。

(二)稅率下調對CPI短期影響的測算

第一步,分析CPI籃子構成及其所對應的稅率。目前,CPI籃子構成項目主要有食品煙酒、衣著、生活用品及服務、醫療保健、交通和通信、教育文化和娛樂、居住、其他服務八大類。其中,食品煙酒、衣著均為普通商品,為原16%稅率;交通和通信、居住大多為原10%稅率;生活用品及服務、醫療保健,既包含生活日用品、醫療物資等商品,又包含相對應的服務,商品原稅率為16%,服務原稅率為6%;教育文化及娛樂、其它服務項目服務類,原稅率均為6%。

第二步,估算稅率調整后CPI籃子的調價極值。根據前文的分析,原16%稅率產品的調價極值為2.59%,原10%稅率產品的調價極值為0.91%,原6%稅率的服務調價極值為0。分項目看,食品煙酒、衣著均為原16%稅率的行業,調價極值為2.59%;交通和通信、居住為原10%稅率的行業,調價極值為0.91%;生活用品及服務、醫療保健,既包含原16%稅率的商品又包含原6%稅率的服務,假定項目中商品和服務權重相等,則調價極值為2.59%×50%;教育文化及娛樂、其它服務項目全部為服務類,調價極值為0。

第三步,計算稅率調整后CPI實際下降程度。假設降低稅率帶來的理論最大降價空間全部實現,即各項目可以達到的調價極值,結合CPI籃子中各項目權重,計算出稅率下調導致CPI下降極值為1.47個百分點。按照企業、經銷商和消費者三方的議價能力相當的中性假設測算,稅率下調帶來的收益約有三分之一通過價格調整的方式從經銷商傳導至消費者,因此預計增值稅稅率下調最終將帶動CPI下降約1.47%×33.3%=0.49%。具體如表1所示。

四、CPI對于增值稅稅率下調的脈沖響應分析

(一)模型選擇及指標樣本

本文并不試圖通過經濟理論回歸模型計算具體的影響系數,而是通構建VAR模型研究內生變量間的動態關系,重點研究增值稅減稅政策對物價指數的影響以及影響的持續時期。

將CPI、M2、VAT三個指標構建回歸向量,令向量Yt= (CPItM2tVATt)',則構建含有滯后k期的VAR模型表示如下:

Yt= c +П1Yt-1+ П2Yt-2+ … +ПkYt-k+ ut,

模型中的CPI、M2、VAT分別表示消費者物價指數及貨幣供應量、增值稅收入。前兩個指標直接來源于WIND數據庫,VAT是根據財政部公布的相關數據計算而成。指標樣本期為2011-2019年的月度數據。為確保“營改增”前后的數據可比,設定2016年以前的增值稅為包括營業稅在內的合計數。另外,由于稅收數據具有較強的季節波動性,為消除季節性影響,采用X12-ARIMA模型對增值稅進行了季節調整。

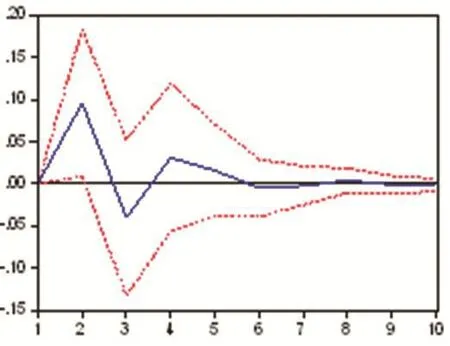

圖1 CPI對于VAT的脈沖響應

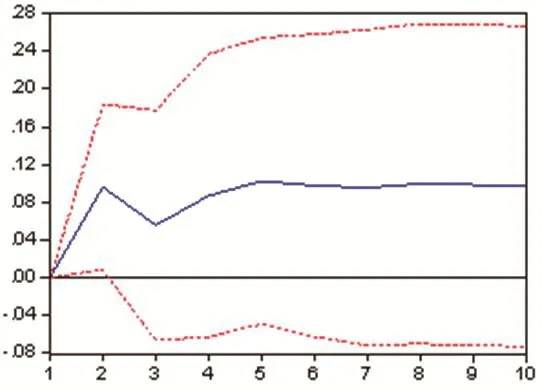

圖2 CPI對于VAT的累積脈沖響應

(二)因果關系與平穩性檢驗

由于本文主要研究目的是解釋CPI變動,分別將其與其它變量進行Granger因果檢驗,如表2所示,結果顯示均拒絕原假設,說明CPI與VAT、M2均為雙向因果關系。

VAR模型要求回歸分析前須進行平穩性檢驗,否則可能出現“偽回歸”。利用ADF檢驗方法對各變量進行單位根檢驗,結果如表3所示。

根據檢驗結果,CPI、M2、VAT變量在5%的顯著水平下均不平穩,對變量采用一階差分后均在1%的顯著水平下平穩。因此,在本文的VAR模型中變量均采用差分處理。

(三)脈沖響應分析

前文的影響機理分析表明,增值稅減稅將導致CPI小幅下降。本文通過VAR模型中的脈沖響應函數驗證VAT對CPI的影響程度。由圖1可見,對于VAT一個標準差的沖擊,CPI在第2個月的響應為正且影響最大,第3個月響應為負,其后逐步衰減,脈沖響應持續期約為5個月;從圖2可知,隨著期數的增加,CPI對于VAT累積脈沖響應穩定于0.08,說明增值稅減稅的確可以小幅降低物價指數。

五、結論

本文通過分析CPI籃子和脈沖響應函數兩種方法,從宏觀和微觀兩個層面研究增值稅減稅政策對CPI的短期影響,得出以下結論:

一是增值稅減稅政策拉低CPI增速。增值稅稅率下調后是否調價下降取決于對下游議價能力,議價能力越低調價的可能越大。

二是通過分析CPI籃子的權重及調價極值可知,本次增值稅稅率調整后,對CPI總體約下降0.49%,總體影響相對較小。

三是脈沖響應分析表明,CPI對于增值稅變動產生一定程度的正向效應,影響的持續時間約為5個月。其中,初期影響較弱,之后不斷增強且第2個月達到峰值,第4個月起快速衰弱。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00