“一帶一路”倡議下航運與貿易聯動

——基于DCC-MSV模型

2020-12-09 01:58:20孫司琦孫佳會余思勤

中國航海 2020年3期

孫司琦,孫佳會,余思勤

(上海海事大學 經濟管理學院, 上海 201306)

改革開放40 a來,我國航運業實現了跨越式發展。在建設“交通強國”的基礎上,我國提出了建設“航運強國”的目標。“一帶一路”倡議是貫徹落實“航運強國”的重要措施,其中貿易暢通是“一帶一路”倡議五通發展中的重要內容。隨著“一帶一路”倡議的深入發展,沿線國家之間的貿易額逐漸增加,2018年,我國與“一帶一路”沿線國家貨物貿易進出口總額達到1.3萬億美元,占我國對外貿易總額的27.4%,較2017年同期增長16.3%,與同期我國外貿增速相比高出3.7%。貿易互通推動航運市場聯動,航運作為促進國際貿易合作最直接的市場要素和最主要的載體,直接影響到區域間的貿易穩定性。航運業在“一帶一路”倡議中最關鍵的體現是運量和運價,航運運價的起伏直接影響到區域間的貿易穩定性。

為全面、及時地反映“一帶一路”倡議在貿易暢通和交通運輸方面的發展成效,上海航運交易所編制并發布 “一帶一路”貿易額指數(Belt and Road Trade Volume,IBRTV)、貨運量指數和“海上絲綢之路”出口集裝箱運價指數(Maritime Silk Road Export Container Freight Index,IMSRECF),這些航貿指數通過貿易額和運輸價格等指標,披露“一帶一路”倡議中的航運市場要素信息,反映相關航線運價變化趨勢,有助于增強我國航運市場的透明度和上海國際航運中心的國際影響力。在“一帶一路”倡議不斷落實過程中,對航運與貿易之間的相關性進行研究,不僅能幫助航運企業明確其在“一帶一路”倡議中的戰略定位,科學合理地拓展未來市場,為經營決策提供必要的參考依據,而且有利于充分認識我國航運市場并全面把握其發展趨勢和規律,化解當前航運業面臨的困境,提升現代航運服務水平和國際競爭力,著力打造高質量發展的航運強國。

1 文獻綜述

1) 在研究內容上,國內外學者認為航運業的發展與國際貿易息息相關,二者之間存在雙向互動發展的關系。[1]國際貿易量的增長推動航運業的發展,國際航運條件促進國際貿易量增長。[2-3]同時,由于航運服務是國際貿易的派生需求,航運對貿易存在較大的依賴性[4],航運能力的大小直接影響雙邊貿易流量。[5]運價作為影響國際貿易最直接的因素之一,其高低影響貿易模式和利潤率[6]及其對貿易伙伴的選擇。[7-8]較低的運費有助于節省國際貿易的交易成本,降低企業進入對外貿易市場的門檻。[9-10]

2) 在研究方法上,國內外學者主要采用向量自回歸(Vector Auto Regression, VAR)模型、向量誤差修正模型(Vector Error Correction, VEC)模型和多元回歸等剖析貿易與航運的關系。李電生等[11]利用灰色關聯法得出港口物流促進水產品貿易的結論。朱海霞[12]基于貿易引力模型,采用港口航運貿易數據比較模型,度量中國的航運貿易邊境效應。DURU等[13]采用多元線性回歸模型,發現干散貨運價指數與貿易量之間存在密切的關系,但長、短期互動方式有所不同。高炯[14]采用線性回歸方程研究國際貿易與國際航運之間的需求規律,得出國際航運對國際貿易的依存度逐年減小的結論。馬敏等[15]從全樣本時期和分階段角度分析得出在金融危機后,波羅的海指數(Baltic Dry Index,IBD)對中國干散貨貿易的影響呈小幅下降的趨勢,但影響程度高于以往年份。姜寶等[16]運用VAR模型和VEC模型得出上海出口集裝箱運價指數與出口額存在負相關的關系。

航運與貿易之間聯系密切,運價更是影響貿易的重要因素。根據已有的研究可知:反映航運市場的運價指數與國際貿易的關聯的研究較少,研究方法也較多重復。隨著“一帶一路”倡議的落實,上海航運交易所發布新的運價指數反映航運市場的動態變化。目前,尚沒有研究運用反映“一帶一路”倡議成果的航貿指數和動態條件相關系數多元隨機波動率模型(Dynamic Conditional Correlation-MSV,DCC-MSV)對貿易和航運進行分析研究。因此,本文采用“一帶一路”航貿指數和DCC-MSV模型研究二者之間的相關性和波動溢出效應,分析貿易與航運之間的關系和波動溢出效應,為參與“一帶一路”倡議的航運主體規避風險明確方向。

2 研究方法

2.1 一般化DCC-MSV模型

針對不同市場和行業間的互動性和波動溢出效應分析,多元隨機波動模型使用較多。與自回歸條件異方差(Autoregressive Conditional Heteroskedasticity, ARCH)族模型相比,多元隨機波動模型的2個隨機擾動項設定更接近真實市場。目前,SV模型已在股票市場、期貨市場和各相關市場相互影響領域有所運用,其中:GC-MSV模型適合分析不同資產價格的靜態相關關系和波動溢出效應;DCC-MSV模型適合分析不同資產價格的動態相關關系和波動持續性。鑒于2個模型具有不同的特點,本文將GC-MSV模型的波動系數矩陣引入DCC-MSV模型中,通過建立一般化的DCC-MSV模型,研究航運市場與貿易市場之間的互動關系。

(1)

2.2 基于Gibbs抽樣的模型參數估計

DCC-MSV模型的參數估計方法主要包括準最大似然估計(Quasi-Maximum Likelihood Estimation Method,QMLE)、廣義矩估計(Generalized Method of Moments,GMM)和馬爾科夫鏈蒙特卡洛(Markov Chain Monte Carlo,MCMC)等方法。由于QMLE方法優化非線性目標函數困難,GMM方法在有限樣本下,參數估計結果的統計特性較差,基于MCMC算法的貝葉斯估計越來越受相關學者的關注。MCMC算法通過模擬一個平穩分布是后驗條件分布近似的Markov鏈,得到一個高維的參數空間上的復雜后驗分布的推斷。在該條件下,該鏈收斂于其平穩分布,后驗量則從模擬的結果中估計。根據構造Markov轉移核的方法不同,MCMC的抽樣方法有Gibbs抽樣、Griddy-Gibbs抽樣、Metropolis-Hasting抽樣、Slice抽樣和各種混合抽樣方法,其中Gibbs抽樣方法最常用。

依據貝葉斯原理,基于Gibbs抽樣的MCMC參數估計,從可觀測變量的聯合分布密度和不可觀測變量的聯合先驗分布密度中獲取不可觀測變量的聯合后驗密度,在此基礎上通過Gibbs抽樣估計模型參數,并燃燒前期抽樣產生的樣本消除初始值的影響。在DCC-MSV模型中,未知參數為

θ=(μ1,μ1,ρε,t,φ1,φ2,φ12,φ21,ση1,ση2,σρ,ψ0,ψ)

(2)

未知參數和潛在波動向量為

ζ=(θ,h1,…,ht)

(3)

p(ht)為序列潛在波動率的概率密度函數;{yt}為可觀測序列。因此,未知參數與潛在波動向量的聯合先驗密度為

(4)

似然函數為

(5)

根據先驗密度和似然函數模擬抽樣,Gibbs抽樣分為3個步驟。

1)ζ=(μ1,μ2,ρε,t,φ11,φ22,φ12,φ21,ση1,ση2,σρ,ψ0,ψ,h1t,h2t)

(6)

未知參數和潛在波動向量的初始值ζ(0)。

2) 對未知參數和潛在波動率抽樣,第t次抽樣為

(7)

式(7)中:t=1,2,3,…,n,向量ζ(t)由獲取的潛在波動率和參數值構成。

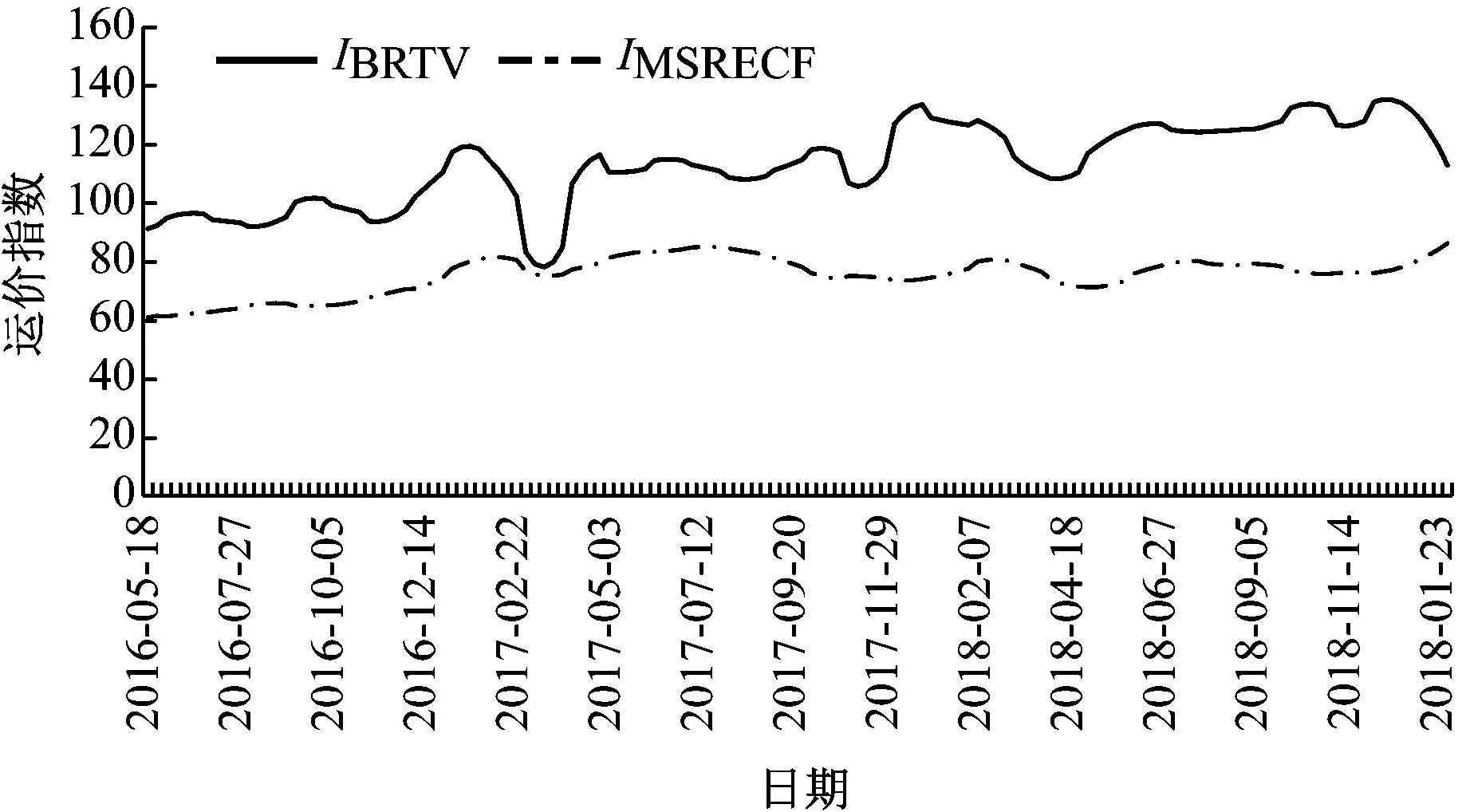

3) 為滿足n足夠大,進行重復抽樣。為確保參數估計結果收斂于與先驗分布無關的平穩分布,舍去前k(k 為研究貿易與航運的關系,采用上海航運交易所為配合“一帶一路”倡議而編制的“一帶一路”航貿指數IBRTV和IMSRECF作為研究對象。選取2016年5月—2019年1月“一帶一路”航貿指數。由于上海航交所采用每月發布的方式,采用升頻法對數據進行預處理[17],IBRTV和IMSRECF走勢見圖1。 分別對序列IBRTV和序列IMSRECF作對數差分去均值,得到序列RIBRTV和序列RIMSRECF,序列RIBRTV和序列RIMSRECF的基本統計特征見表1。 由表1可知:各序列均值為正且接近于零;序列 圖1 IBRTV和IMSRECF RIMSRECF的標準差較小,相對于IBRTV而言,IMSRECF波動更加平穩;序列RIBRTV偏度約為0.55,偏度值大于零,說明序列RIBRTV收益率序列右偏,表明“一帶一路”貿易額存在“急漲慢跌”的現象;序列RIBRTV和RIMSRECF序列的峰度均大于3,呈“尖峰厚尾”分布,且序列RIBRTV峰度值大于序列RIMSRECF峰度值,表明“海上絲綢之路”出口集裝箱運價異常波動更少;J-B統計量和相伴概率均顯示不服從正態分布。對序列RIBRTV和序列RIMSRECF做平穩性檢驗,ADF(Augmented Dickey Fuller)檢驗結果見表2。 表1 RIBRTV和RIMSRECF的基本統計特征 表2 RIBRTV和RIMSRECF平穩性檢驗結果 由表2可知:在1%的顯著性水平下,序列RIBRTV和RIMSRECF序列的統計量小于1%臨界值,相伴概率均為零。因此,可直接對序列RIBRTV和序列RIMSRECF進行參數估計。 表3 DCC-MSV 模型先驗分布和參數估計結果 由參數估計結果可知:平均波動率參數μt和μc的標準誤差均大于MC誤差,說明DCC-MSV模型的參數估計結果收斂。各參數邊緣后驗分布和密度估計曲線平滑,存在明顯的單峰對稱,表明DCC-MSV模型參數的分位區間估計基本趨于平穩,貝葉斯估計值誤差較小。 由表3可知:“一帶一路”貿易額和“海上絲綢之路”出口集裝箱運價收益率的波動持續性系數分別為0.92和0.95,說明當期二者的波動率均由自身前一期的波動率決定時,波動集聚性明顯;收益率相關系數ρt由各期相關系數中值平均化所得,ρt值為-0.21,說明二者的相關性不強,且為負向關系。 在上海航運交易所編制的IBRTV構成中,東南亞貿易額指數和歐洲貿易額指數共占44%,接近“一帶一路”沿線國家總貿易額指數的1/2[18],而海上絲綢之路主要途經東南亞航線和歐洲航線,在這2條航線上,新加坡、巴生和丹戎帕拉帕斯3個港口作為中轉樞紐港,存在激烈的競爭,對我國“海上絲綢之路”出口集裝箱運輸市場有一定的消極影響。此外,作為國際物流網絡中至關重要的組成部分,由于海運承載著全球絕大部分貿易量,貿易量的持續增加推動著航運業規模持續擴大,不僅促使更多的資金和運力流入航運市場,而且促使大型船舶的成本優勢得到發揮,運輸成本下降,運價指數降低。 波動率方程系數能體現不同市場之間的波動溢出效應。由表3可知:波動溢出效應系數均大于零,存在正向溢出效應,但溢出效應較弱;“海上絲綢之路”出口集裝箱運價收益率對“一帶一路”貿易額的波動溢出系數約為0.14,“一帶一路”貿易額對“海上絲綢之路”出口集裝箱運價收益率的波動溢出系數約為0.12。顯然,“海上絲綢之路”出口集裝箱運價收益率對“一帶一路”貿易額的波動溢出效應稍微明顯。 “一帶一路”貿易額指數和“海上絲綢之路”出口集裝箱運價收益率之間的風險溢出效應之所以不明顯,可能是由于目前“一帶一路”倡議的實施仍處于探索階段,“海上絲綢之路”出口集裝箱運輸市場面臨較多不確定因素,運價指數不穩定,因此“一帶一路”貿易市場缺乏直接有效的風險傳導機制,短期內不易受到沖擊。我國航運市場作為貿易市場的派生市場,自身具備向貿易市場傳遞風險的機制,但時效性和不確定性影響風險傳遞能力,二者互相的影響力有限。 為研究“一帶一路”倡議下貿易與航運市場的聯動性和波動溢出效應,建立一般化 DCC-MSV 模型,分析二者間的相關關系和風險傳導機制。采用2016—2019 年的周運價數據進行實證分析,得到以下結論: 1) “一帶一路”倡議下貿易市場與航運市場波動持續性較強,波動聚集性明顯,當期波動性均由自身前一期波動率決定。 2) “一帶一路”倡議下貿易市場與航運市場總體相關性不高,且二者呈負相關關系。 3) “一帶一路”倡議下貿易市場與航運市場之間存在正向溢出效應,航運市場對“一帶一路”倡議下貿易市場的風險溢出效應較明顯。 綜上所述,為解決“一帶一路”倡議探索階段帶來的不確定性和風險,一方面需提高船舶的運力規模,建立運力資源配置中心,提高國際競爭力,另一方面,未來可嘗試打造“海上絲綢之路”運價衍生品,依靠金融資本對沖風險,建立“海上絲綢之路”航運金融衍生品交易中心。航運運價的起伏影響區域間貿易的穩定性,貿易摩擦將帶來政策的不確定性。“一帶一路”倡議建設目標不會一蹴而就,而“海上絲綢之路”既有合作者也有競爭者,航運企業需明確各自發展的目標和方向,盡可能地趨利避害。3 實證研究

3.1 數據選取與處理

3.2 參數估計結果

3.3 波動溢出效應

4 結束語

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

環球時報(2014-12-10)2014-12-10 08:51:32

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00