基于ODS的大數據內部審計平臺的研究和設計

2020-12-09 05:27:21劉作虎陳文煊

審計與理財 2020年4期

關鍵詞:大數據

劉作虎 陳文煊

【摘 要】內部審計是企業(yè)內部管理的重要組成部分,對改進企業(yè)的經營活動具有重要的作用,能夠最大程度地規(guī)避企業(yè)風險。隨著銀行逐漸數據化轉型,內部審計模式已發(fā)生實質性轉變,由傳統(tǒng)抽查審計轉向審計全覆蓋,由事后監(jiān)督審計轉向兼顧事前、事中的預警審計。如何打破數據孤島,深挖數據價值,為大力推進商業(yè)銀行高質量發(fā)展保駕護航,就需要堅持科技強審,著力推進大數據審計。通過不斷完善數據采集機制,加大數據集中力度,推動數據標準化工作,運用科技創(chuàng)新方法,建立基于ODS的大數據審計平臺,推動內部審計工作向深層次、高質量發(fā)展。

【關鍵詞】ODS;內部審計;大數據

一、研究背景和現狀分析

(一)研究背景

隨著商業(yè)銀行業(yè)務電子數據化程度的不斷增加,金融產品和服務手段不斷創(chuàng)新、交易信息海量增加、現代信息處理及傳遞方式均發(fā)生了重要變更,商業(yè)銀行面臨全新的審計環(huán)境,傳統(tǒng)審計模式將很難適應業(yè)務的快速發(fā)展和內、外部監(jiān)管要求,非現場審計應運而生,在面對關系復雜、種類繁多的業(yè)務及財務數據背景下,如何讓審計人員不陷入“數據災難”,就迫切需要引進先進的科技手段,通過梳理商業(yè)銀行各個系統(tǒng)的數據源,建立商業(yè)銀行大數據內部審計平臺,以改進現有審計模式,在有限的審計資源下,提高審計質效,充分發(fā)揮審計的監(jiān)督職能。

(二)現狀分析

目前,我行非現場審計分析所采用的數據主要來源于從各個業(yè)務生產系統(tǒng)下載的相關報表、業(yè)務管理者手工記錄的臺賬等,數據的完整性、準確性、有效性、一致性難以保證,非現場審計人員僅僅依靠這些數據進行簡單的歸類統(tǒng)計分析,存在較大局限性,難以發(fā)揮非現場審計的優(yōu)勢。

此外,我行核心系統(tǒng)和外圍系統(tǒng)獨立建設、分割開發(fā),業(yè)務數據統(tǒng)計口徑不同,系統(tǒng)間映射關系復雜,外加我行大部分審計人員不具備計算機信息系統(tǒng)、數據庫等專業(yè)知識,不具備獨立編寫審計模型和大數據分析的能力,在實際工作中,非現場審計人員一般依靠經驗方法,重復勞動,收效甚微,嚴重影響了非現場審計質效。

二、內部審計平臺功能的研究和設計

(一)內部審計平臺功能簡介

經過我行審計部多年的工作經驗積累,結合對我行核心、外圍、渠道等生產系統(tǒng)的研究,為了更好的提高審計的靈活性、增強審計的時效性,節(jié)省審計成本、實現審計全覆蓋,為我行發(fā)展決策及戰(zhàn)略部署提供審計建議,本文提出了基于ODS開發(fā)內部審計平臺的研究和設計思路,該平臺以我行數據下載平臺的數據為源頭,預留直接對接生產業(yè)務系統(tǒng)數據庫的接口,經過對源數據進行清洗、提取、轉換、裝載后進入ODS,在此基礎上實現三大功能:一是風險預警功能,實時監(jiān)控風險指標,對可疑指標發(fā)出預警信息;二是查詢下載導入功能,審計人員可查詢、上傳、下載相關可疑數據、審計模型;三是風險評估功能,對部分重點風險指標進行加權量化,定期生成針對業(yè)務關鍵因素具有指向性的風險評估報告。

(二)源數據的獲取

審計源數據來源于儲蓄核心系統(tǒng)、個人信貸系統(tǒng)、公司信貸系統(tǒng)、網銀等各個應用系統(tǒng),目前,我行大部分業(yè)務生產系統(tǒng)在T日批處理時將當日產生的生產數據以全量或增量的文件形式下發(fā)至總行FTP服務器,總行FTP服務器通過按省對數據進行拆分壓縮,將拆分后的文件下發(fā)至一分FTP服務器,一分數據庫服務器通過一分FTP服務器獲取拆分壓縮的文件進行解壓,按一定規(guī)則入庫,即一分數據下載平臺。

內部審計平臺的數據來源于對一分數據下載平臺的重新提取、轉換。按照以往審計經驗和監(jiān)管要求的規(guī)則生成相關聯(lián)的多張大表,這些大表的字段來源于源系統(tǒng)中的不同表或者不同源系統(tǒng)中的不同表,采用ODS中的數據建立審計模型,可以提高查詢速度,降低系統(tǒng)資源消耗,在很大程度上提高審計的效能。

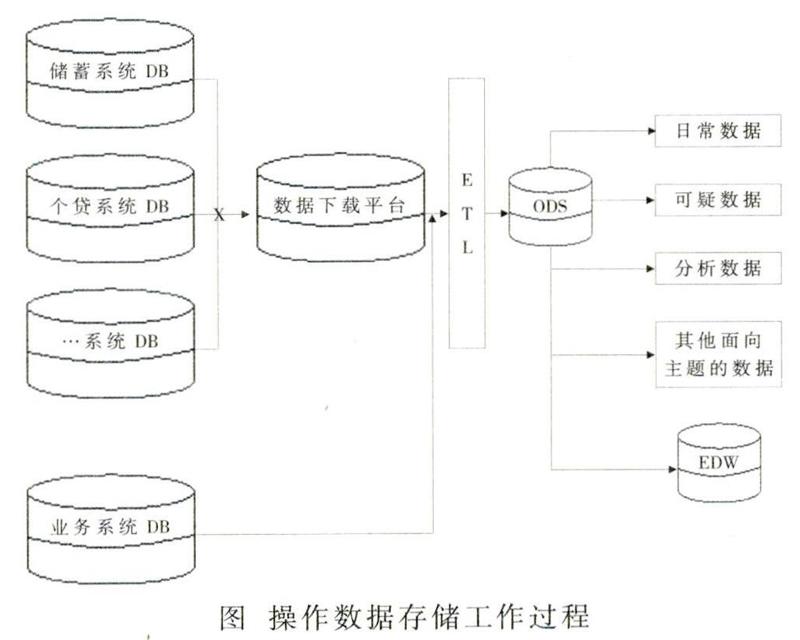

(三)操作數據存儲的工作過程

生產系統(tǒng)中的數據通過ETL裝載到ODS中,ODS系統(tǒng)將按照規(guī)則整合好的數據傳送到企業(yè)數據倉庫(EWD)中,完成生產數據從操作環(huán)境到分析環(huán)境的過程。具體步驟如下:

1.劃分主題,即根據審計需求,對不同生產業(yè)務系統(tǒng)中的表進行冗余分析,形成一張或多張大表。

2.結合監(jiān)管和業(yè)務制度要求,對ODS數據抽取的粒度進行分析,不斷進行數據抽取,最后生成符合審計要求的規(guī)則數據源。

3.對整合好的數據進行管理,可以將ODS中的數據分為當前庫、歷史庫。

(四)操作數據存儲的系統(tǒng)構成

當確定構建ODS系統(tǒng)的技術路線后,就需要進行審計模型的設計,審計模型是審計技巧和審計經驗的結晶,審計模型設計三要素包括思想、技術、數據。思想是創(chuàng)建審計模型的靈魂,是審計人員在日常審計工作中的思考總結;技術是實現審計模型的方法,可以采用非現場審計的輔助工具如SAS數據庫、Excel軟件等;數據是檢驗審計模型的關鍵,只有全面、完整、可靠的數據才能使審計模型做到對業(yè)務風險判斷有效、明確監(jiān)控方向并準確找出違規(guī)點。在建立審計模型時,要充分調查各類系統(tǒng)、各種業(yè)務的操作流程,同時考慮外部監(jiān)管部門的明確要求,按照業(yè)務數據的本質構建ODS。

(五)操作數據存儲平臺的性能

1.ODS平臺的設計規(guī)劃。

本文研究和設計的ODS系統(tǒng)主要功能有ETL過程、數據存儲和數據訪問三個部分。其中,數據的存儲和訪問效率是評價ODS系統(tǒng)性能的決定性因素,因此,數據存儲的質量是ODS系統(tǒng)設計的關鍵考慮部分,包括但不限于以下因素:(1)大容量、多高速通道的存儲設備。可以選擇一些大品牌的存儲,如EMC、NETAPP等;(2)搭建雙活數據庫,建立RAC,形成合理的數據備份模式,確保數據安全;(3)使用I/O均衡的硬件,在安裝操作系統(tǒng)前,對物理服務器的物理卷進行陣列操作,形成RAID將I/O分散;(4)對數據庫中的buffer大小、查詢和邏輯日志進行優(yōu)化。

2.ODS平臺的可擴展性。

本文研究和設計的ODS系統(tǒng)平臺,第一步是進行數據整合,因此ETL的過程對整個ODS系統(tǒng)的效率起到決定性的作用,意味著ODS系統(tǒng)的可擴展性從某種程度上講取決于ETL的可擴展性,為保證ETL的效率,可以采用以下措施:(1)Oracle數據庫為ODS提供帶索引的存儲技術,并提供面向對象的數據表;(2)在設計審計模型時,盡量考慮效率;(3)根據存儲品牌廠商的建議對存儲進行規(guī)劃設計;(4)前端應用服務器采用負載均衡,后端數據庫服務器采用集群的方式,當內部審計平臺出現瓶頸時,可以橫向對服務器進行擴展。

三、結論

建立基于ODS的銀行內部審計平臺是我行在新時代新形式下的必然要求。通過建立內部審計平臺,將雜亂無序的數據交給計算機處理,才能大力推進審計全覆蓋,更好的發(fā)揮審計監(jiān)督作用。本文從我行生產業(yè)務系統(tǒng)數據庫的現狀出發(fā),結合我國和我行審計的特點,研究和設計了我行基于ODS的銀行內部審計平臺,介紹了內部審計平臺的功能,詳細說明了ODS平臺數據的獲取來源、ODS的工作過程、ODS的系統(tǒng)構成和ODS的性能。通過逐漸建立起基于ODS的銀行內部審計平臺,推動我行內部審計高質量跨越式發(fā)展。

參考文獻

[1]李鵬.基于存儲過程的分段數據存儲方式設計[J].信息技術,2011.

[2]梁紅兵.銀行數據倉庫構建過程中的數據清洗及VIP客戶的挖掘[D].云南大學,2013.

[3]蔣天榕.基于數據倉庫的銀行 DSB 系統(tǒng)設計與實現[D].廈門大學,2014.

(作者單位:中國郵政儲蓄銀行江西省分行)

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20