如實反映抑或失實反映

2020-12-11 09:14:32黃世忠

財會月刊·上半月 2020年11期

【摘要】以中美十大新經(jīng)濟(jì)企業(yè)2010 ~ 2019年年報為基礎(chǔ), 分析研發(fā)支出和股票期權(quán)費用化對這十大新經(jīng)濟(jì)企業(yè)經(jīng)營業(yè)績和財務(wù)狀況如實反映的影響, 結(jié)果發(fā)現(xiàn): 將研發(fā)支出和股票期權(quán)進(jìn)行費用化的會計處理, 系統(tǒng)低估了中美十大新經(jīng)濟(jì)企業(yè)的經(jīng)營業(yè)績和財務(wù)狀況, 按照現(xiàn)行會計準(zhǔn)則編制的財務(wù)報表在如實反映方面表現(xiàn)欠佳, 并由此就提高新經(jīng)濟(jì)企業(yè)會計信息如實反映質(zhì)量特征提出八點建議。

【關(guān)鍵詞】研發(fā)支出;股票期權(quán);費用化;資本化;如實反映

【中圖分類號】 F230? ? ?【文獻(xiàn)標(biāo)識碼】A? ? ? 【文章編號】1004-0994(2020)21-0003-6

注重研究開發(fā)投入和實施股票期權(quán)激勵是新經(jīng)濟(jì)企業(yè)的兩大顯著特點。 現(xiàn)行會計準(zhǔn)則關(guān)于研究開發(fā)支出和股票期權(quán)激勵的規(guī)定, 將對新經(jīng)濟(jì)企業(yè)經(jīng)營業(yè)績和財務(wù)狀況的如實反映產(chǎn)生什么影響?本文基于中美十大新經(jīng)濟(jì)企業(yè)2010 ~ 2019年年報的財務(wù)分析表明, 現(xiàn)行會計準(zhǔn)則對研發(fā)支出資本化的苛刻要求和將股票期權(quán)激勵費用化的不合理做法, 嚴(yán)重低估了新經(jīng)濟(jì)企業(yè)的經(jīng)營業(yè)績和財務(wù)狀況, 如實反映有淪為失實反映之虞, 值得充分關(guān)注, 以尋求破解之道。

一、研發(fā)支出和股票期權(quán)費用化對經(jīng)營業(yè)績?nèi)鐚嵎从车挠绊懛治?/p>

表1列示了中美十大新經(jīng)濟(jì)企業(yè)2010 ~ 2019年的經(jīng)營業(yè)績指標(biāo)。

從表1可以算出, 中國五大新經(jīng)濟(jì)企業(yè)和美國五大新經(jīng)濟(jì)企業(yè)過去十年的研發(fā)投入強(qiáng)度旗鼓相當(dāng), 分別為10.15%和10.04%。 倘若將研發(fā)支出資本化且分五年平均攤銷, 不考慮所得稅因素, 則中國五大新經(jīng)濟(jì)企業(yè)和美國五大新經(jīng)濟(jì)企業(yè)過去十年的稅后利潤將分別增加3906.8億元和1807.6億美元, 占對外報告稅后利潤的29.9%和19.8%。 若再剔除股票期權(quán)費用, 則中國五大新經(jīng)濟(jì)企業(yè)(華為不存在股票期權(quán)費用)和美國五大新經(jīng)濟(jì)企業(yè)過去十年的稅后利潤將分別增加6057.8億元和3449.6億美元, 占對外報告稅后利潤的46.4%和37.9%。 研發(fā)支出和股票期權(quán)的費用化會計處理對新經(jīng)濟(jì)企業(yè)經(jīng)營業(yè)績的重大影響可見一斑, 如表2所示。

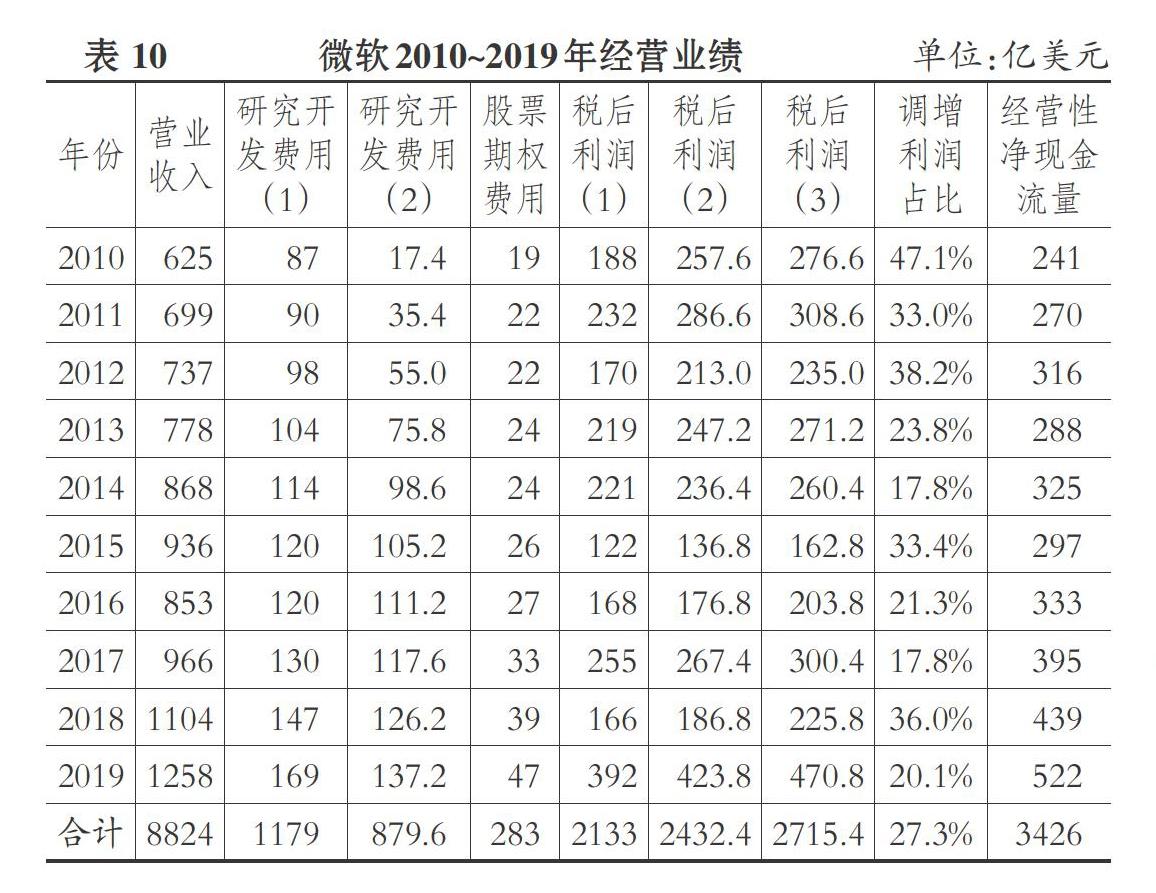

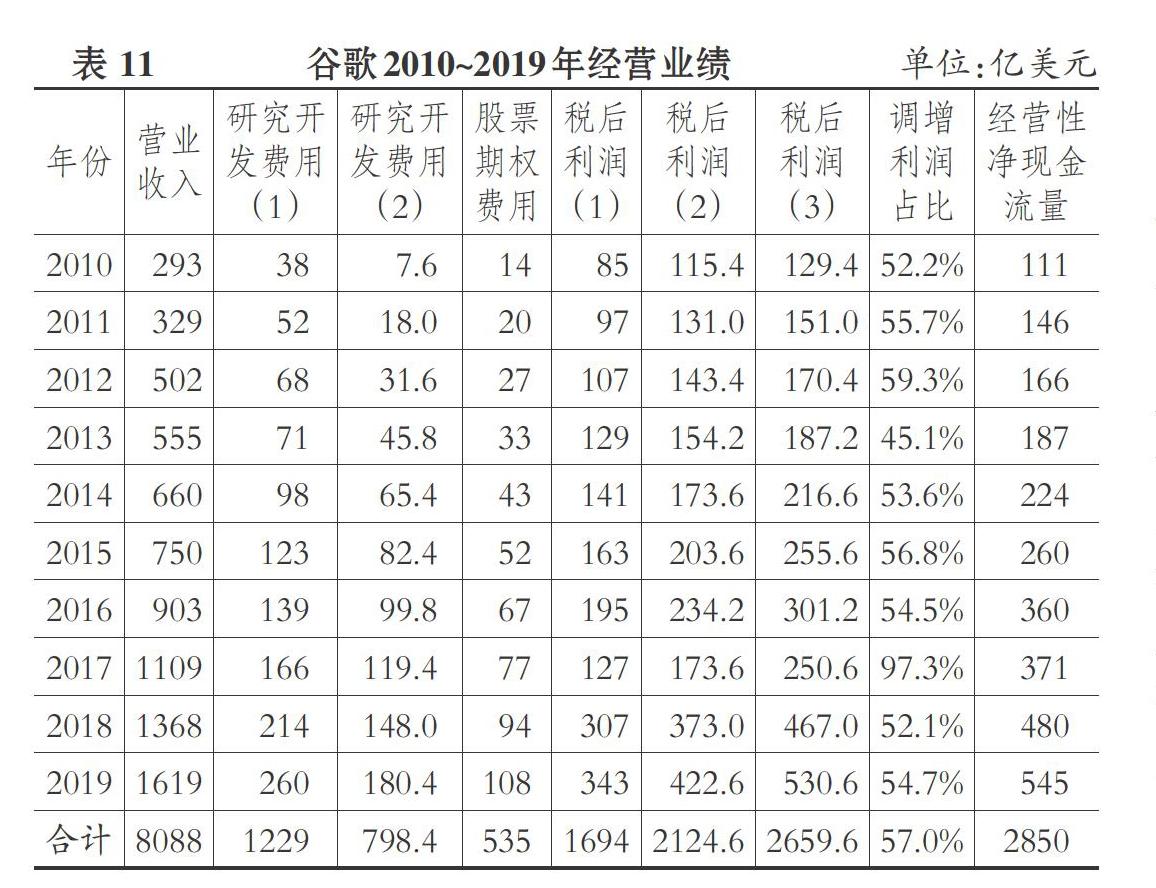

改變研發(fā)支出和股票期權(quán)的會計處理對中美十大新經(jīng)濟(jì)企業(yè)各年經(jīng)營業(yè)績的具體影響詳見表3 ~ 表12。

在中國五大新經(jīng)濟(jì)企業(yè)中, 京東的經(jīng)營業(yè)績被系統(tǒng)低估最為突出。 將研發(fā)支出資本化且剔除股票期權(quán)費用后, 京東過去十年由凈虧損122億元變成盈利297.2億元。 將研發(fā)支出資本化對華為的經(jīng)營業(yè)績影響最大, 由此調(diào)增的利潤高達(dá)2174.2億元, 占其過去十年對外報告稅后利潤的63%。 股票期權(quán)費用對阿里巴巴經(jīng)營業(yè)績的影響最嚴(yán)重, 過去十年累計高達(dá)1407億元, 占其對外報告稅后利潤的30.8%。

在美國五大新經(jīng)濟(jì)企業(yè)中, 亞馬遜的經(jīng)營業(yè)績被系統(tǒng)性低估最為嚴(yán)重。 為此, 亞馬遜在報表披露的順序方面別出心裁, 將現(xiàn)金流量表而不是利潤表作為第一報表, 因為嚴(yán)重失實的利潤表不足以支持其股票估值, 而現(xiàn)金流量表卻能夠解釋其股票估值的合理性。 表13列示了亞馬遜2010~2019年的股票市值和相關(guān)估值指標(biāo)。 從表13可以看出, 調(diào)整前的市盈率不僅居高不下且大幅波動(其中2012和2014年甚至因為虧損導(dǎo)致市盈率無法計算而中斷), 而市銷率(股票市值對銷售收入比率)、市現(xiàn)率(股票市值對經(jīng)營性凈現(xiàn)金流量比率)和調(diào)整了研發(fā)支出和股票期權(quán)會計處理后的市盈率相對穩(wěn)定, 這從一定程度上說明了新經(jīng)濟(jì)企業(yè)為何熱衷于披露非公認(rèn)會計原則的業(yè)績指標(biāo)(Non-GAAP Measures)。

可見, 研發(fā)支出和股票期權(quán)激勵的費用化會計處理, 系統(tǒng)低估了新經(jīng)濟(jì)企業(yè)的經(jīng)營業(yè)績, 使新經(jīng)濟(jì)企業(yè)的估值指標(biāo)大幅偏離合理區(qū)間, 但剔除了這兩項支出的不合理因素后, 估值指標(biāo)就回歸到合理區(qū)間。 此外, 中美十大新經(jīng)濟(jì)企業(yè)2010 ~ 2019年期間的經(jīng)營性凈現(xiàn)金流量大都超過對外報告的稅后利潤, 只有京東在2010年、百度在2015年和阿里巴巴在2016年存在例外情況。 亞馬遜市現(xiàn)率和市銷率(銷售收入是經(jīng)營性現(xiàn)金流量的最主要來源)過去十年相對穩(wěn)定, 很可能說明資本市場更加看重現(xiàn)金流量指標(biāo), 而不是易受會計處理影響且被系統(tǒng)低估的利潤指標(biāo)。

二、研發(fā)支出和股票期權(quán)費用化對財務(wù)狀況如實反映的影響分析

股票期權(quán)激勵應(yīng)否進(jìn)行費用化會計處理, 存在巨大爭議, 背后牽涉激烈的利益博弈和政治游說[1] 。 現(xiàn)行會計準(zhǔn)則要求將股票期權(quán)費用化的做法, 與其說是專業(yè)主義的勝利, 不如說是政治妥協(xié)的結(jié)果。 美國前總統(tǒng)克林頓和小布什、美聯(lián)儲前主席格林斯潘以及不少國會議員等政治人物都曾卷入股票期權(quán)會計處理的爭辯中。 格林斯潘贊同投資界的看法, 主張將股票期權(quán)激勵作為費用; 小布什總統(tǒng)則支持公司界的立場, 反對將股票期權(quán)激勵費用化, 主張在計算每股盈利時將股票期權(quán)視為稀釋股份。 在此之前, 克林頓總統(tǒng)試圖調(diào)和投資界和企業(yè)界針鋒相對的立場卻無功而返[2] 。

從復(fù)式簿記的原理看, 一項費用的增加必然導(dǎo)致資產(chǎn)的減少或負(fù)債的增加, 最終導(dǎo)致凈資產(chǎn)的減少。 將股票期權(quán)費用化顯然有悖于復(fù)式簿記原理。 《企業(yè)會計準(zhǔn)則第11號——股份支付》 第五條規(guī)定:“授予后立即可行權(quán)的換取職工服務(wù)的以權(quán)益結(jié)算的股份支付, 應(yīng)當(dāng)在授予日按照權(quán)益工具的公允價值計入相關(guān)成本或費用, 相應(yīng)增加資本公積。” 第六條規(guī)定:“完成等待期內(nèi)的服務(wù)或達(dá)到規(guī)定業(yè)績條件才可行權(quán)的換取職工服務(wù)的以權(quán)益結(jié)算的股份支付, 在等待期內(nèi)的每個資產(chǎn)負(fù)債表日內(nèi), 應(yīng)當(dāng)以對可行權(quán)權(quán)益工具數(shù)量的最佳估計為基礎(chǔ), 按照權(quán)益工具授予日的公允價值, 將當(dāng)期取得的服務(wù)計入相關(guān)成本或費用和資本公積。” 第九條規(guī)定:“在行權(quán)日, 企業(yè)根據(jù)實際行權(quán)的權(quán)益工具數(shù)量, 計算確定應(yīng)轉(zhuǎn)入實收資本或股本的金額, 將其轉(zhuǎn)入實收資本或股本。” 按照上述規(guī)定, 股票期權(quán)激勵應(yīng)確認(rèn)為費用, 但這種“特殊費用”卻對凈資產(chǎn)沒有任何影響, 因為會計處理分錄的借方計入相關(guān)成本或費用, 在減少凈資產(chǎn)的同時被貸方增加的資本公積所抵銷。 既然將股票期權(quán)激勵費用化并不會減少凈資產(chǎn), 那么股票期權(quán)費用還是費用嗎? 從這個意義上說, 反對將股票期權(quán)作為費用的觀點不無道理。

鑒于股票期權(quán)費用化對凈資產(chǎn)沒有任何影響, 以下僅分析改變研發(fā)支出費用化的做法即將其資本化對中美十大新經(jīng)濟(jì)企業(yè)2019年末財務(wù)狀況的如實反映產(chǎn)生多大的影響。

查閱中美十大新經(jīng)濟(jì)企業(yè)2010 ~ 2019年的年報可以發(fā)現(xiàn), 與內(nèi)部研發(fā)支出相關(guān)的無形資產(chǎn)均為零, 表明它們都將研發(fā)支出費用化了。 倘若將研發(fā)支出資本化并分五年攤銷, 則2016年以前的研發(fā)支出均已全部攤銷, 對2019年末的資產(chǎn)總額和凈資產(chǎn)沒有影響, 但2016 ~ 2019年(阿里巴巴為2017 ~ 2020會計年度)發(fā)生的研發(fā)支出存在未攤銷的余額, 其占2019年末(阿里巴巴為2020年3月31日)的資產(chǎn)總額和凈資產(chǎn)總額如表14所示。

從表14可以看出, 研發(fā)支出費用化系統(tǒng)低估了中美十大新經(jīng)濟(jì)企業(yè)的財務(wù)狀況。 若將研發(fā)支出資本化并分五年攤銷, 中國五大新經(jīng)濟(jì)企業(yè)和美國五大新經(jīng)濟(jì)企業(yè)2019年末的資產(chǎn)總額和凈資產(chǎn)將分別增加3896.8億元和1807.4億美元, 占資產(chǎn)總額的比例分別為10.79%和14.35%, 占凈資產(chǎn)總額的比例分別為19.78%和32.43%。 在中國五大新經(jīng)濟(jì)企業(yè)中, 華為的財務(wù)狀況被低估的程度最為嚴(yán)重, 資產(chǎn)總額和凈資產(chǎn)分別被低估了25.32%和73.57%。 華為過去十年的研發(fā)支出高達(dá)6003億元, 形成了超過8.5萬件的技術(shù)專利, 奠定了其在電信設(shè)備制造和智能手機(jī)領(lǐng)域的領(lǐng)先地位, 可謂價值連城, 但華為2019年末資產(chǎn)負(fù)債表上與研究開發(fā)相關(guān)的無形資產(chǎn)居然為零, 如實反映焉在?而在美國五大新經(jīng)濟(jì)企業(yè)中, 亞馬遜的財務(wù)狀況被低估的程度可謂“觸目驚心”, 資產(chǎn)總額和凈資產(chǎn)分別被低估了25.86%和93.88%。

三、提升新經(jīng)濟(jì)企業(yè)會計信息如實反映質(zhì)量特征的相關(guān)政策建議

以上分析表明, 研發(fā)支出和股票期權(quán)的現(xiàn)行會計處理規(guī)定對新經(jīng)濟(jì)企業(yè)的經(jīng)營業(yè)績和財務(wù)狀況造成了系統(tǒng)性低估, 據(jù)此計算的凈資產(chǎn)收益率等財務(wù)指標(biāo)既不準(zhǔn)確且容易產(chǎn)生誤導(dǎo)。 對新經(jīng)濟(jì)企業(yè)進(jìn)行財務(wù)分析, 有必要充分考慮工業(yè)經(jīng)濟(jì)時代制定的會計準(zhǔn)則的不合理性在新經(jīng)濟(jì)時代造成的系統(tǒng)性失真。

如果再考慮有助于新經(jīng)濟(jì)企業(yè)維持核心競爭力和提升價值創(chuàng)造力的大量關(guān)鍵性驅(qū)動因素(如智慧資本、數(shù)字資產(chǎn)、客戶資源、品牌價值、行業(yè)地位、邊際成本等)未在表內(nèi)確認(rèn)的事實, 則新經(jīng)濟(jì)企業(yè)會計信息所應(yīng)具有的如實反映質(zhì)量特征將進(jìn)一步弱化, 這是新經(jīng)濟(jì)時代財務(wù)會計面臨的嚴(yán)峻挑戰(zhàn)。

要將上述關(guān)鍵性驅(qū)動因素在表內(nèi)確認(rèn)涉及大量的理論和技術(shù)問題, 入表反映尚需時日, 但改革和完善研發(fā)支出和股票期權(quán)的會計處理則相對簡單可行。

1. 在研發(fā)支出方面。

一是承認(rèn)研發(fā)支出的資本支出屬性, 除非新經(jīng)濟(jì)企業(yè)有確鑿證據(jù)表明研發(fā)支出不可能帶來未來經(jīng)濟(jì)利益, 否則不應(yīng)以穩(wěn)健為理由, 不分青紅皂白地將所有研發(fā)支出費用化。

二是廢除將企業(yè)內(nèi)部開發(fā)項目的支出區(qū)分為研究階段支出和開發(fā)階段支出的規(guī)定, 因為研究階段的支出與開發(fā)階段的支出相輔相成, 沒有研究, 何來開發(fā)? 這兩項支出并沒有本質(zhì)上的差異。

三是放寬研發(fā)支出資本化的門檻, 允許企業(yè)以組合法(而不是單項法)評估企業(yè)使用或出售研發(fā)活動所形成的無形資產(chǎn)在技術(shù)上的可行性, 因為采用組合法評估的技術(shù)可行性遠(yuǎn)大于單項法。 研發(fā)支出猶如風(fēng)險資本投資, 均面臨著不確定性。 對于風(fēng)險資本投資而言, 只要投資組合中的少數(shù)項目獲得成功, 其獲得的回報就足以彌補(bǔ)其余項目的損失。 研發(fā)投入具有相同的特點, 理應(yīng)允許新經(jīng)濟(jì)企業(yè)按照組合法評估技術(shù)可行性。 從組合的角度看, 新經(jīng)濟(jì)企業(yè)不斷加大研發(fā)投入力度, 表明整體上研發(fā)項目的回報大于風(fēng)險, 將研發(fā)支出資本化比費用化更加契合實際情況。

四是鼓勵新經(jīng)濟(jì)企業(yè)采用實物期權(quán)(Real Option)模型評估未完成研發(fā)項目的價值, 并以附注的方式披露在研項目的內(nèi)在價值。

五是擯棄與研究開發(fā)相關(guān)的技術(shù)專利“厚此薄彼”的會計處理慣例, 外部購買的技術(shù)專利, 即使先進(jìn)性不如企業(yè)內(nèi)部研發(fā)的技術(shù)專利, 在創(chuàng)造未來經(jīng)濟(jì)利益方面同樣存在不確定性, 通常也可作為無形資產(chǎn)并分期攤銷。 而內(nèi)部研發(fā)的技術(shù)專利即使先進(jìn)性高于外部購買的技術(shù)專利, 往往因為在創(chuàng)造未來經(jīng)濟(jì)利益方面存在不確定性而被排除在無形資產(chǎn)之外。

2. 在股票期權(quán)方面。

一是重啟關(guān)于股票期權(quán)性質(zhì)的討論, 澄清股票期權(quán)到底是成本費用, 還是利潤分配, 抑或是類似于業(yè)主交易的激勵安排。 從對凈資產(chǎn)和現(xiàn)金流量的影響看, 企業(yè)賦予激勵對象股票期權(quán)時既不影響凈資產(chǎn), 也不會導(dǎo)致現(xiàn)金流出, 而當(dāng)激勵對象行權(quán)時, 只會增加企業(yè)的凈資產(chǎn)和現(xiàn)金流入。 不論在哪種情況下, 股票期權(quán)都不應(yīng)作為成本費用, 而應(yīng)視為賦予激勵對象參與未來利潤分配和擁有其他剩余權(quán)益的選擇權(quán), 或者視為企業(yè)為了解決代理問題、實現(xiàn)經(jīng)營者與所有者之間的利益耦合而由股東與激勵對象達(dá)成的激勵安排。 這種激勵安排最終由資本市場買單, 具有廣義上的業(yè)主交易屬性, 充其量只會稀釋現(xiàn)有股東的股份, 而不會增加企業(yè)的成本費用。 筆者認(rèn)為, 新經(jīng)濟(jì)本質(zhì)上是一種知識經(jīng)濟(jì), 知識員工是價值創(chuàng)造者, 通過股票期權(quán)激勵機(jī)制讓知識員工參與新經(jīng)濟(jì)企業(yè)的剩余權(quán)益分配, 已然成為新常態(tài)。 在新經(jīng)濟(jì)時代的背景下, 重啟關(guān)于股票期權(quán)性質(zhì)的討論, 意義重大, 有助于澄清對股票期權(quán)的認(rèn)識。

二是要求新經(jīng)濟(jì)企業(yè)同時披露包含和剔除股票期權(quán)費用的業(yè)績指標(biāo), 讓投資者自行判斷哪一個業(yè)績指標(biāo)能夠如實反映新經(jīng)濟(jì)企業(yè)的經(jīng)營業(yè)績。 大量TMT(電信、媒體、科技)行業(yè)的企業(yè)自愿披露非公認(rèn)會計原則的業(yè)績指標(biāo), 均對與經(jīng)營無關(guān)且沒有現(xiàn)金流量的損益項目(包括股票期權(quán))進(jìn)行調(diào)整, 說明資本市場并不完全認(rèn)同股票期權(quán)具有成本費用屬性的觀點。 考慮到新經(jīng)濟(jì)企業(yè)股票期權(quán)費用金額較大且占比較高(如表5所示, 阿里巴巴2011 ~ 2020年的股票期權(quán)費用高達(dá)1407億元, 占其對外報告凈利潤的30.78%), 雙重業(yè)績指標(biāo)的披露似應(yīng)由自愿披露改為強(qiáng)制披露。

三是探索更加科學(xué)、合理的股票期權(quán)估值方法, 避免投資者被企業(yè)濫用公允價值所誤導(dǎo)。 現(xiàn)行會計準(zhǔn)則要求按授予權(quán)益工具的公允價值將股票期權(quán)確認(rèn)為成本或費用, 但我國的資本市場并非有效的資本市場, 股價波動性大、公允價值不公允的情況屢見不鮮, 股價與價值相互脫節(jié)司空見慣, 生搬硬套Black-Scholes模型等估值方法確定股票期權(quán)的公允價值不一定與我國資本市場實際情況相適應(yīng), 有必要探索適合我國資本市場的更加科學(xué)、合理的股票期權(quán)估值方法。

【 主 要 參 考 文 獻(xiàn) 】

[1] Coyne M.. Histrory Repeating Itself:The Debate over Accounting?for Stock Options[C].APUBEF Proceedings,2003:22 ~ 28.

[2] 黃世忠,陳建明.美國財務(wù)舞弊癥結(jié)探究[ J].會計研究,2002(10):8 ~ 16.