疫情背景下若干旅游經濟現象的觀察與思考

2020-12-14 04:07:56黃玉欽

科學與財富 2020年28期

摘 要:新冠疫情給旅游業帶來的空前災難不僅重現了旅游經濟的脆弱性,還促使未來的投資者將同性質的風險的預期打入投資回報率的評估中,從而引發一系列包括旅游開發模式、旅游經濟增長方式與旅游組織形式在內的變化。

關鍵詞:疫情預期;旅游投資

一、引言

我國旅游業的發展除了個別時刻外,一直順風順水。2003年雖經歷了恐怖的全線停擺狀態,但同樣出乎意料地,SAS疫情半年內就消弭無蹤,隨后則是旅游消費的報復性增長,旅游經濟恢復如此迅捷以至于顫栗的恐慌與深入骨髓的痛苦都來不及被記取。直至今年,幡然醒悟“曾經滄海未為水”。

今年的新冠疫情應該足以促使大多數人意識到其實十幾二十年來(或者說歷史上)大小疫情是不曾間斷的,旅游利益相關者不太可能會再次忽視疫情風險。相比大多數行業的復工并逐步恢復元氣,旅游經濟的再出發卻處在步履蹣跚之中,至今還有相當部分企業不能維持啟動成本,仍然處于停止營業狀態。難以想象2003年SAS之后的報復性增長會再度出現,當年好比一時休克,而如今卻不只是傷筋動骨,從整體經濟恢復再到家庭旅游消費支出重新回到去年水平所需要的時間看,旅游業的寒冬將會異常的漫長。此后疫情風險必將進入旅游投資預期,僅此就會給旅游開發模式與旅游經濟增長方式帶來遠大的影響。

筆者對于本題的思考始于春節期間旅行社行業朋友的反饋,暑期也經歷了一次遠距離的長天數旅行,所見所聞不無印證早先的思考與想象。反思曾經得意自鳴的兩個旅游經濟研究心得—— “游客不過夜,休提旅游業”、“不能坐地收現錢,旅游開發請莫言”之于時下狀況竟無言以對,只能感嘆如果旅游經濟遵循筆者所提倡的“邊際開發模式”——立足比較優勢、步步為營穩扎穩打,損失也許就會少一些。此后,“突發風險須遠見,旅游投資慎超前”要成為一個的經驗教訓。

二、沒有疫情風險預期的旅游投資熱

經濟學有“自然實驗”這樣的概念,意指一些突發的重大歷史事件恰好滿足“其他因素保持不變,只有單一變量發生作用”這一經濟學分析慣用的假設前提,從而擺脫了無法屏蔽“其他因素保持不變”的困境,使得演繹推論變得簡單而有解釋力。而這些突發性或者偶然性的大事件多是預料之外的,經濟學術語則是“外部沖擊”或“沒有進入理性預期”。

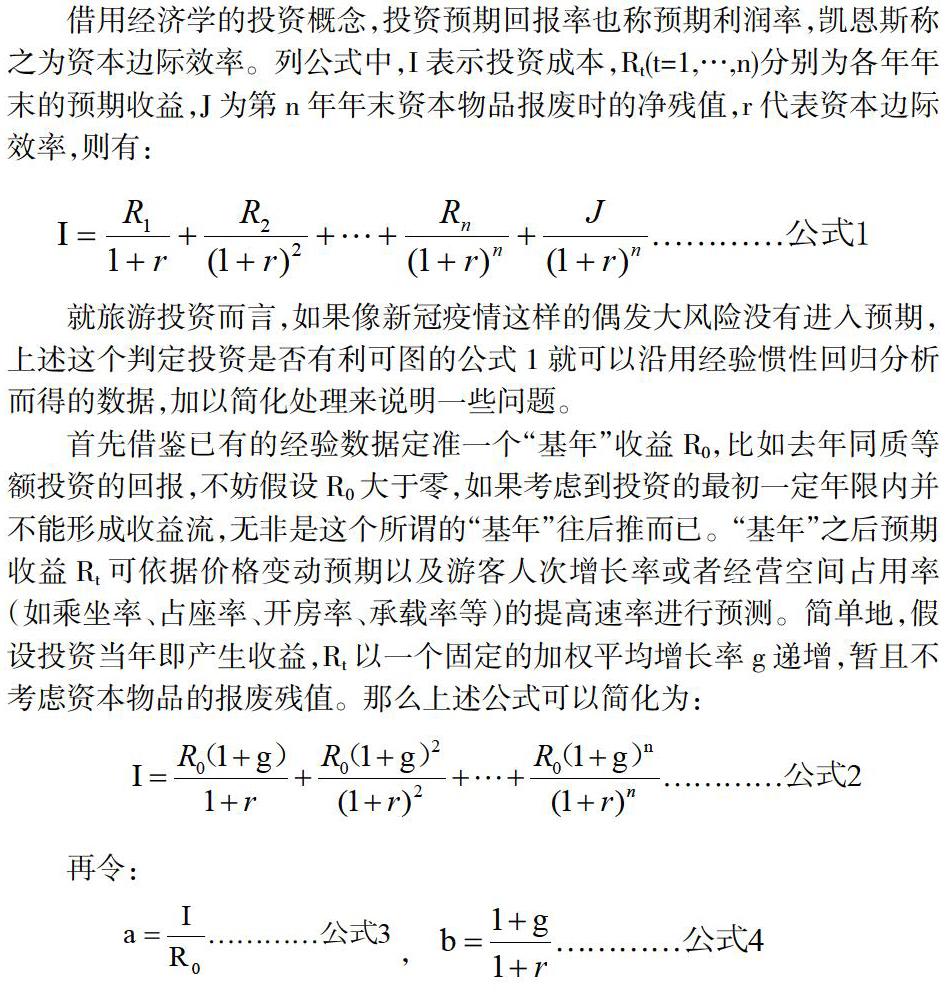

借用經濟學的投資概念,投資預期回報率也稱預期利潤率,凱恩斯稱之為資本邊際效率。列公式中,I表示投資成本,Rt(t=1,…,n)分別為各年年末的預期收益,J為第n年年末資本物品報廢時的凈殘值,r代表資本邊際效率,則有:

就旅游投資而言,如果像新冠疫情這樣的偶發大風險沒有進入預期,上述這個判定投資是否有利可圖的公式1就可以沿用經驗慣性回歸分析而得的數據,加以簡化處理來說明一些問題。

首先借鑒已有的經驗數據定準一個“基年”收益R0,比如去年同質等額投資的回報,不妨假設R0大于零,如果考慮到投資的最初一定年限內并不能形成收益流,無非是這個所謂的“基年”往后推而已。“基年”之后預期收益Rt可依據價格變動預期以及游客人次增長率或者經營空間占用率(如乘坐率、占座率、開房率、承載率等)的提高速率進行預測。簡單地,假設投資當年即產生收益,Rt以一個固定的加權平均增長率g遞增,暫且不考慮資本物品的報廢殘值。那么上述公式可以簡化為:

再令:

,

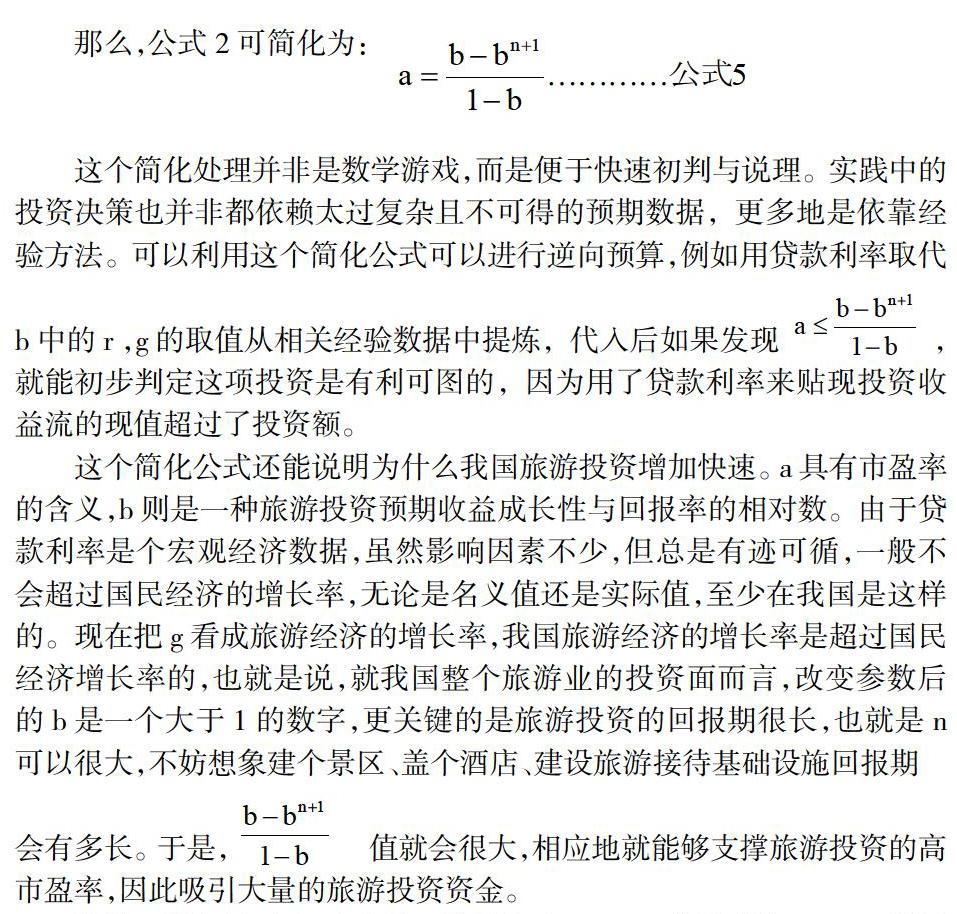

那么,公式2可簡化為:

這個簡化處理并非是數學游戲,而是便于快速初判與說理。實踐中的投資決策也并非都依賴太過復雜且不可得的預期數據,更多地是依靠經驗方法。可以利用這個簡化公式可以進行逆向預算,例如用貸款利率取代

b中的r ,g的取值從相關經驗數據中提煉,代入后如果發現? ? ? ? ? ? ? ? ? ? ?,就能初步判定這項投資是有利可圖的,因為用了貸款利率來貼現投資收益流的現值超過了投資額。

這個簡化公式還能說明為什么我國旅游投資增加快速。a具有市盈率的含義,b則是一種旅游投資預期收益成長性與回報率的相對數。由于貸款利率是個宏觀經濟數據,雖然影響因素不少,但總是有跡可循,一般不會超過國民經濟的增長率,無論是名義值還是實際值,至少在我國是這樣的。現在把g看成旅游經濟的增長率,我國旅游經濟的增長率是超過國民經濟增長率的,也就是說,就我國整個旅游業的投資面而言,改變參數后的b是一個大于1的數字,更關鍵的是旅游投資的回報期很長,也就是n可以很大,不妨想象建個景區、蓋個酒店、建設旅游接待基礎設施回報期

會有多長。于是,? ? ? ? ? ? ? ? ? ?值就會很大,相應地就能夠支撐旅游投資的高市盈率,因此吸引大量的旅游投資資金。

簡單地舉個例子,假定旅游經濟增長率g=0.06,貸款利率r=0.05,旅游投資回收期n=20年,公式5的比值是22,即旅游投資可以有22倍的市盈率。如果把g上調到0.08,其余不變,該比值就上升到36,哪怕現有投資收益R0很低,只要旅游業的相對成長性,旅游投資還是有利可圖的。

三、引入疫情預期后旅游投資決策的變化

今年所有處于回報期中的投資都面臨重新評估,這意味著疫情預期強迫進入投資決策。雖然疫情后的預期收益流并不清楚,但是定性分析卻很簡單。對于已發生的旅游投資I0,在其收益流嵌入2020年的收益Rc,假定若干年后新預期的投資收益Rd恢復至原有預期水平的,那么,重新評估的收益流就是R1、R2、…、Rc、…Rd、…、Rn,投資初年離今年越近、Rc與Rd間隔的年限越長,I0的回報率就下調的越充分,虧損的可能性及其虧損數額就越大。然而,問題卻不是定性盈虧分析這么簡單,很多項目的投資不是一次性,而是分階段進行的。計劃中的現有投資的追加投資就必然自覺把當前的疫情預期考慮在內,現已虧損情況下,不樂觀的追加投資的預期回報率必然影響了建設中的旅游開發項目的進度。

現在來看更久一點未來的旅游投資,也就是展望后疫情時代的旅游經濟發展趨勢,雖然還很不確定,但是隨著時間的推移,當前疫情的影響實況越來越顯現后,這樣的預測準確度就會跟著提高。從定性上看,旅游投資自覺地引入大疫情風險預期后,情況的變化可能會到了反轉的程度。這種判斷的依據就是上述的b值變小了,甚至出現從大于1變成小于1的逆轉。雖然引入疫情預期后,上述的簡化處理的公式2不再適用,不妨g=0.03,r=0.05,n=20代入公式5,得到的比值為16,與g=0.06時相比,旅游投資所要求的當前回報R0必須提高37.5%。盡管這樣的例證很不精確,但是有利可圖的旅游投資所要求回報必需大幅度增加卻是不易的。由此可判斷,后疫情時代的旅游投資必將大幅度放緩,幾十年來高歌猛進的旅游經濟必將進入一個相對長的調整時期。

作者簡介:

黃玉欽? 1966.04? 福州? 漢? 碩士 職稱,講師? 研究方向:旅行社管理與旅游經濟.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

民生周刊(2020年13期)2020-07-04 02:49:22

37°女人(2020年5期)2020-05-11 05:58:52

華人時刊(2018年23期)2018-03-21 06:26:00

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

數學大王·低年級(2014年7期)2014-08-11 16:36:44

海外英語(2013年8期)2013-11-22 09:16:04