關鍵審計事項披露現狀分析與評價

2020-12-14 04:08:57馬萬新陳念

科學與財富 2020年30期

馬萬新 陳念

摘 要:在新審計報告準則全面實施的首年,還要通過分析關鍵審計事項披露情況反映準則落實狀況。結合滬深兩市經驗數據,本文對關鍵審計事項披露現狀展開了分析,從披露事項數量、內容和規范程度等方面展開了評價。針對事項披露存在的問題,從完善準則和強化管理等方面提出了發展建議。

關鍵詞:關鍵審計事項披露;新審計報告準則;市場經驗數據

為使國家審計準則能夠與國際準則保持同步發展,我國早在2016年就推出了新審計報告準則。而從2018年開始,新準則開始全面實施,促使關鍵審計事項的披露工作得到規范化發展。因此還應關鍵審計事項披露數據加強準則實施情況分析,以便為準則后續有效落實提供研究方向。

一、關鍵審計事項披露現狀分析

為了解企業在審計報告中對關鍵審計事項的披露情況,針對新審計報告準則全面實施首年滬深兩市相關數據進行搜集。按照要求,企業審計報告在每年4月底截止披露,截止2018年4月30日兩個市場披露的能夠表示審計意見的報告共3491份,可以作為首年樣本數據展開分析。采用SPSS等軟件進行數據統計分析,能夠使關鍵審計事項披露現狀進行反映。

(一)事項數量披露現狀

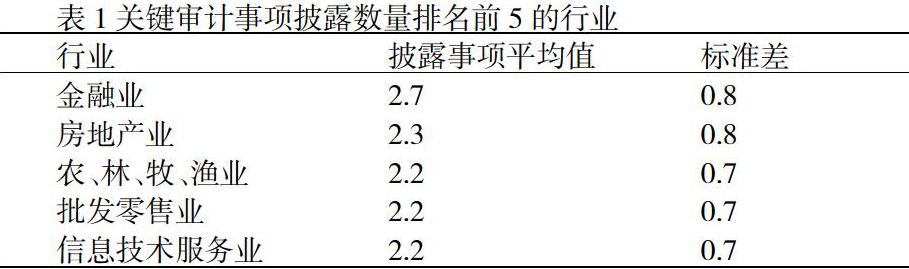

從企業首年執行新審計報告準則披露的事項披露情況來看,平均每份報告能夠披露約2個關鍵事項。在樣本報告中,披露的關鍵審計事項共計7321項,約65%的企業披露了2項,披露1項和3項的分別為496家和637家。出現這種情況,主要是由于準則中并未明確規定企業需要披露的數量。通常的情況下,披露數量越多說明報告將擁有更高信息含量[1]。對于不同行業的上市公司來講,承擔的風險不同,所以披露的事項數量存在明顯差異,如表1所示為披露數量排名前5的行業,披露數量最多的為金融行業,平均能夠達到2.7項,與行業本身特性有一定關系。對不同企業展開比較可以發現,相較于虧損企業僅披露均值達到2.3,非虧損企業披露均值僅為2.1。從企業規模上來看,規模越大披露的事項均值也越大。分析原因可以發現,主要是由于注冊會計師對虧損企業和大規模企業給與了更多關注。

(二)事項內容披露情況

對披露的關鍵事項內容展開分析可以發現,盡管事項涉及不同行業的不同企業,但是多對企業收入和資產減值情況進行了披露。審計事項可以劃分為重組、減值、收入、金融工具等十九類,其中收入和減值占78%。如表2所示,減值在披露事項中占比排名第1,與其容易發生腐敗問題密切相關。而收入容易出現舞弊情況,重組則為企業人為控制財務報表的重要手段。綜合考慮這些因素,會計師多選擇披露這些內容。因此從事項選擇原因上來看,主要是由于多數會計師集中關注事項重要性,傾向于對事項作出重大預估分析和判斷[2]。從對事項的描述情況來看,會計師針對同類事項進行處理多采用相同的應對程序,而不同事項的描述存在明顯差異。如針對收入類事項,主要采用截止測試和函數等審計程序,減值事項則采用分析程序和重新計算等措施。按照第1504準則要求,會計師不能單獨給出關鍵審計事項意見,只能在引言中給出說明。因此從總體上來看,會計師較少描述審計結果,評價主要為積極和非積極兩類。除“四大所”以外,基本采用純文字的文字表述方式。

(三)事項披露規范程度

2018年以后,企業關鍵審計事項披露需要滿足新準則要求,而從報告信息披露情況來看,仍然有部分企業未達到要求。按照新準則規定,報告中針對關鍵審計事項進行披露需要包含引言描述、確認原因、索引和審計應對四個部分[3]。在引言描述中,應對結合職業經驗對關鍵事項進行判斷,并結合應對措施形成意見背景。在此基礎上,應標明選擇事項內容的原因,并給出索引路徑,最終給出審計應對措施。如表3所示,為未達到新準則要求的1229項內容審計要素缺失情況。審計應對要素雖然未出現缺失情況,但由于準則中未對應對數量進行規定,所以會計師大多只對部分關鍵事項提出了應對程序。而占比最多為披露索引,達到了93%以上。實際按照第1504號準則規定,如果財務報表并沒有對關鍵審計事項進行披露,則無須設置披露索引內容。而從企業提交的審計報告來看,基本都未在財務報表中做出相關披露,缺少索引內容也屬于正常情況。因此從總體上來看,多數企業能夠滿足新準則要求,可以通過披露審計關鍵事項展現企業經營狀況和行業風險,在一定程度上凸顯審計工作透明性,能夠達到改善審計報告質量的目標。

二、關鍵審計事項披露評價與發展

(一)質量評價

新審計報告準則的全面實施,目的在于提高審計工作透明程度,通過披露更多信息加強市場監管。而從關鍵審計事項披露情況來看,事項數量依然較少,意味著能夠為投資者提供的信息有限。事項主要集中在收入、重組和減值方面,也難以對企業經營情況和行業發展趨勢進行全面反映,對信息使用者來講價值有限。在事項描述方面,同行業的同類事項具有一定的趨同性,將造成事項披露的合理性與充分性無法得到較好保障。事項的審計描述則呈現出程序化的特征,事項應對則帶有模板化特點,將導致信息的有用性被削弱。出現這些問題,與新準則中并未對關鍵審計事項披露、審計應對等操作給出明確、精準引導有關。受這一因素的影響,審計師在事項披露過程中需要耗費更多溝通、協調成本,并且承擔因信息披露過多而帶來的風險,最終造成其盡量減少披露的事項數量。對于會計師來講,新準則處于初步施行階段,造成其缺乏應對經驗。而被審計單位雇用,也導致會計師容易受到干擾,傾向于給出同質化的描述。

(二)發展建議

想要改善關鍵審計事項披露現狀,使新準則更好發揮價值,還應出臺細化的指導指南,為審計師開展審計工作提供精準技術指引。作為監管部門還應從信息使用者角度加強舉例說明,在準則實施初期為審計機構、會計事務所等單位提供必要的技術支持,促使關鍵審計事項的信息含量得到進一步提高。實際準則的改進為持續過程,還要廣泛收集一線審計人員的意見,同時汲取國外先進經驗,結合國內實際情況對準則進行完善。作為會計事務所,還應加強內部規章制度的建立,通過加強對審計人員的約束避免出現損害公眾利益的行為。針對審計報告質量,則要反復審查,保證為公眾提供高質量服務。作為注冊會計師,還應不斷提高自身專業水平和職業素養,加強對新準則的學習,并在實踐中重視經驗積累。在實踐工作中,通過加強與審計人員的溝通,結合被審計單位特點和行業發展情況做好審計事項的選取和描述,使企業經營特征得到凸顯,從而充分體現事項披露價值。

結論

通過綜合分析可以發現,在新審計報告準則全面實施的首年,滬深兩市的上市企業在關鍵審計事項披露上大多能夠滿足準則要求。但由于缺乏相關細則,同時審計人員和會計師缺乏實踐經驗,仍然存在信息披露不足、內容描述趨同等問題,還要通過完善準則和加強人員管理增強審計透明性,促使報告能夠為使用者提供更多有用信息。

參考文獻:

[1]莊飛鵬,寧子睿,徐斌,等.披露關鍵審計事項的市場后果研究述評[J].新會計,2019(12):20-24.

[2]張呈,陳麗紅,張龍平.我國上市公司關鍵審計事項披露現狀及改進[J].證券市場導報,2019(05):66-72.

[3]駱韋,吳喆,韓維芳.關鍵審計事項的披露、確定依據及審計應對——以2016年A+H股公司為例[J].財會月刊,2019(10):95-103.

作者簡介:

馬萬新,1985.2.1,男,籍貫:云南昆明,職稱和學歷:碩士研究生,研究方向或專業:審計。