中國對越南機電產品出口貿易波動的影響因素分析*

2020-12-18 07:52:14王領,張眉

沈陽工業大學學報(社會科學版) 2020年6期

王 領,張 眉

(上海理工大學 管理學院,上海 200093)

中國對越南的機電產品出口總額自2005年起快速增長,2012年后開始呈現爆發式增長。2017年中國對越南機電產品出口額突破280億美元,比起2016年的205億美元,實現了飛躍式的增長。那么,造成中國對越南機電產品出口增長波動的具體因素有哪些?在不同時期,各影響因素對出口波動的影響程度又發生了哪些變化?我國出口越南的機電產品中,具體每一類產品的出口競爭力又出現了怎樣的變化?本文運用恒定市場份額模型,采用1997—2017年數據,對影響中國對越南機電產品整體及分類的機電產品出口波動的因素進行實證分析。

與以往文獻相比,本文貢獻之處在于:第一,目前關于中越機電產品出口的研究不多,且大多集中于現狀、發展趨勢和對策方面,還不曾有研究中國對越南機電產品出口增長波動的文獻,本文是對現有相關文獻的補充。第二,本文分四個階段對1997—2017年我國對越南機電產品出口波動狀況的影響因素進行了分析,并量化了不同時期各因素對出口波動的影響程度,同時對細分類別的機電產品也進行了CMS模型測算,可知觀察期內71~79類機電產品的出口波動成因及每一類機電產品競爭力的變化狀況,以此有針對性地為中國對越南的機電產品出口提出對策建議。

一、中國對越南機電產品出口貿易狀況

近年來,中國與越南的貿易往來日益密切。2017年,中國對越南的出口規模在我國對東盟各國的出口規模中居于第一。同年,我國對越南機電產品出口額在我國對越南總體出口額中占比近40%,可見在中國對越南的出口產品中機電產品占據極其重要地位。

為了研究中國對越南機電產品的出口貿易狀況,本文分析了1997—2017年我國對越南機電產品的出口貿易規模和2017年我國對越南的機電產品出口貿易結構。文中所有數據均來源于Un Comtrade數據庫,機電產品定義為數據庫中SITC Rev.3分類標準下第7類產品(機械及運輸設備)。

圖1顯示了1997—2017年中國對越南機電產品出口貿易規模。

圖1 1997—2017年中國對越南機電產品出口額數據來源:UnComtrade數據庫,下同。

由圖1可知,2017年與1997年相比,中國對越南機電產品出口貿易規模大幅增長。具體來看,1997—2005年,中國對越南機電產品出口額呈波動上升態勢,因為本文觀察期較長,末期數值較大,這段時期在二十多年的觀察期中呈相對水平形態,實際上這段時期中國對越南機電產品的出口也出現了較大程度的增長。2005—2012年,我國對越南機電產品出口額呈現較快速度爬坡式增長,表明在此期間我國對越南每年機電產品出口規模都有較大的增長。2012—2014年上升曲線變得陡峭,曲線斜率增大,說明2012—2014年我國對越南機電產品出口增長速度進一步加快,出口數量開始呈爆發式增長。2014—2016年,我國對越南機電產品的出口額出現小幅回落。2017年,我國對越南機電產品出口額又出現出一個大幅度的上升,增加了74.51億美元,創中國對越南機電產品出口額增長的新高。

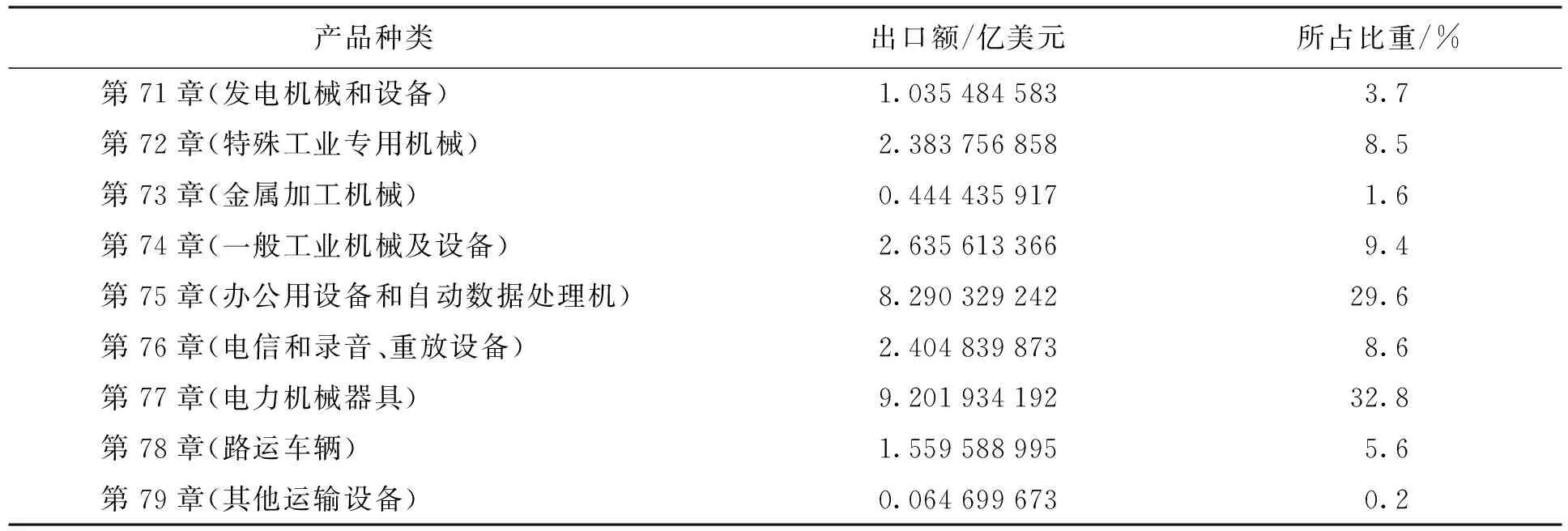

表1為2017年中國對越南機電產品的出口結構,本文對SITC Rev.3第7類按照第71~79章進行具體分析[1]。

表1 2017年中國對越南出口機電產品貿易結構

由表1可知,2017年我國對越南在第75章(辦公用設備和自動數據處理機)和第77章(電力機械器具)產品上的出口占中國對越南機電產品出口總額的62.4%,其中第77章(電力機械器具)產品占比最大,達到32.8%,出口額達9.202億美元。第75章(辦公用設備和自動數據處理機)產品占比為29.6%,出口額達8.290億美元。這說明2017年我國對越南機電產品的出口結構較為集中,出口的機電產品以第77章(電力機械器具)和第75章(辦公用設備及自動數據處理機)為主。

2017年我國對越南在第74章(一般工業機械及設備)、第76章(電信和錄音、重放設備)、第72章(特殊工業專用機械)產品上的出口在中國對越南機電產品出口總額中的占比分別為9.4%、8.6%、8.5%,出口額分別為2.636億美元、2.405億美元和2.384億美元,說明2017年我國對越南在這三類產品上有一定數量的出口。

2017年我國對越南在第78章(路運車輛)產品上的出口額為1.560億美元,占比為5.6%。同年,我國對越南在第71章(發電機械和設備)、第73章(金屬加工機械)、第79章(其他運輸設備)產品上的出口占比分別為3.7%、1.6%、0.2%,三者加總占比僅為5.5%,說明2017年我國對越南在這三種機電產品上的出口相對較少,其中第71章(發電機械和設備)的出口額為1.035億美元,第73章(金屬加工機械)的出口額為0.444億美元,第79章(其他運輸設備)的出口額為0.065億美元。

二、CMS模型設定

恒定市場份額模型(Constant Market Share Model)簡稱CMS模型,最初是由Tyszynski[2](1951)提出的,后經Leamer等[3](1970)、Jempa[4](1986)、Milana[5](1988)等學者不斷擴展完善,成為國際貿易研究領域的重要模型。恒定市場份額模型可對一國產品出口貿易波動的原因進行解釋,通過數量關系來分析一國產品出口規模的變動,闡述這種變動哪些可以歸因于進口市場產品需求變化,哪些可以歸因于出口產品結構和出口產品競爭力變化[6]。

基于Jempa的擴展模型,并參考Hiroya[7](2020)與孫笑丹[8](2007)的研究,構建的CMS模型為

第一層分解:

(1)

(結構效應)(競爭力效應)(交叉效應)

第二層分解:

(2)

(增長效應)(產品結構效應)(綜合競爭力效應)(產品競爭力效應)(交叉效應)

式中:上標0代表一個時期(階段)的基期;Q代表越南機電產品總進口額;q代表中國對越南機電產品出口額;S代表中國對越南機電產品出口額占越南機電產品總進口額的比重。

模型中各效應具體含義如表2所示。

表2 CMS模型各效應說明

三、中國對越南機電產品出口波動的CMS模型分解

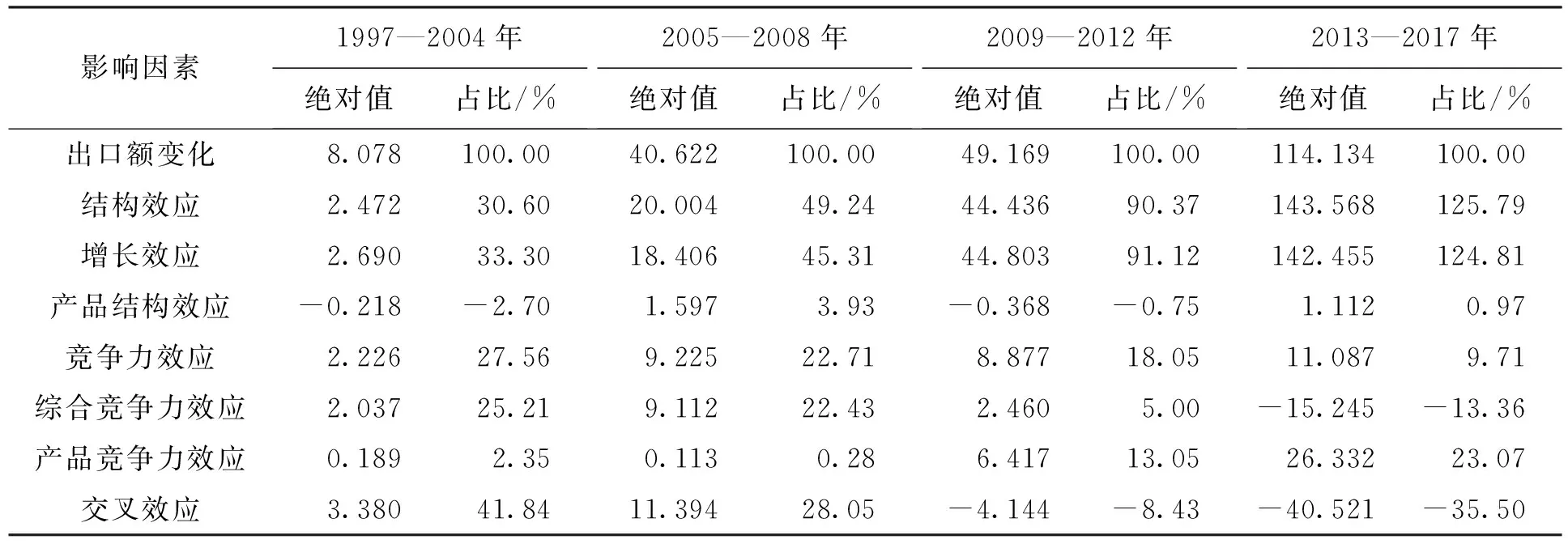

1997—2017年中國對越南機電產品出口變動的CMS模型分解如表3所示。

表3 1997—2017年中國對越南機電產品出口變動的CMS模型分解 億美元

1.機電產品整體出口第一層分解

(1) 第一階段(1997—2004年)

由表3可知,1997—2004年中國對越南機電產品總出口額增加了8.078億美元,結構效應、競爭力效應和交叉效應皆為正值。其中結構效應、競爭力效應對該階段出口增加額的貢獻率大致相當,分別占據出口增加額的30.60%和27.56%。交叉效應對出口增加額的貢獻率相對較大,占比為41.84%。這說明結構效應、競爭力效應和交叉效應共同推動了該階段中國對越南機電產品的出口,而交叉效應對1997—2004年中國出口越南機電產品總額增加起到的積極作用最大。也就是說,在這段時期,越南對機電產品進口規模的擴張、我國機電產品出口競爭力的增加以及兩者的交互作用共同為中國對越南機電產品出口貿易額的增加作出貢獻。

(2) 第二階段(2005—2008年)

(3) 第三階段(2009—2012年)

本期中國對越南機電產品總出口額增加了49.169億美元。結構效應和競爭力效應符號為正,交叉效應符號由正轉負。細分來看,在本階段:結構效應對出口額變動的貢獻率從49.24%上升到90.37%,可看出2009—2012年結構效應是我國對越南機電產品出口額增加最主要的影響因素,且相比上期對出口增加額起到更大的推動作用;競爭力效應對出口額變動的貢獻率從22.71%下降為18.05%,說明在本期競爭力效應仍一定程度上促進了中國對越南機電產品的出口,但這個促進作用在減弱;交叉效應對出口增加額貢獻率從28.05%下降到-8.43%,說明本期交叉效應對中國對越南機電產品出口的增加由促進作用轉變為阻礙作用,且本階段交叉效應使我國對越南機電產品的出口減少了8.43%。

(4) 第四階段(2013—2017年)

2013—2017年中國對越南機電產品出口額的絕對值增加了114.134億美元,比上期出口增加額有大幅度增長。在本階段,結構效應、競爭力效應對出口額變動的影響方向為正,交叉效應對出口變額動的影響方向為負。結構效應在我國對越南機電產品出口額變動中的占比繼續增加,由90.37%上升至125.79%,說明在本期結構效應依然是影響中國對越南機電產品出口增加的主要因素,且比起上階段更大程度地促進了機電產品的出口;競爭力效應貢獻率由18.05%下降至9.71%,說明在第四階段該效應對我國對越南機電產品的出口產生一定積極影響,但其促進作用比起上期在繼續減小;本期交叉效應對我國對越南機電產品出口增加額的貢獻率由-8.43%下降至-35.50%,表明交叉效應對出口額變動起阻礙作用,且這個阻礙作用在增大。

2. 機電產品整體出口第二層分解

(1) 結構效應

從結構效應的分解來看,1997—2004年中國對越南機電產品出口的增長效應符號為正,其貢獻率為33.30%,產品結構效應符號為負,貢獻率為-2.70%。這說明在這個階段,增長效應使得我國對越南機電產品的出口增加了33.30%,而產品結構效應使我國對越南機電產品的出口減少了2.70%,即該階段越南對機電產品需求的增長促進了我國對越南機電產品的出口,而我國出口的機電產品并未集中于越南需求增長較快的產品上[9],從而一定程度上阻礙了我國對越南機電產品的出口。

2005—2008年,增長效應與產品結構效應的符號都為正。其中增長效應對出口額變動的貢獻率上升至45.31%,說明增長效應對出口產生的影響增大,使我國對越南機電產品的出口增加了45.31%。產品結構效應由負轉正,貢獻率為3.93%,說明產品結構效應對出口額變化由阻礙作用轉變為促進作用,其使得我國對越南機電產品的出口增加了3.93%。即在該階段,越南對機電產品進口需求增加,我國對越南需求增長較快的機電產品出口集中度也有所增加,二者共同促進了我國對越南機電產品的出口。

2009—2012年,增長效應對出口額變動貢獻率大幅增長,上升至91.12%,產品結構效應貢獻率又由正轉負,下降為-0.75%,說明該階段增長效應使中國對越南機電產品出口增加了91.12%,產品結構效應使出口減少了0.75%。這個階段越南進口需求的增加極大地促進了我國對其機電產品的出口,而我國出口的機電產品不夠集中于越南需求增長較快的產品上,阻礙了對越南的出口,但這種阻礙作用有限。

2013—2017年,增長效應對我國對越南機電產品出口的貢獻率上升至124.81%,產品結構效應貢獻率由負值轉變為正值,上升至0.97%。可知增長效應對中國對越南機電產品的出口的促進作用在繼續增大,使出口增加了124.81%,產品結構效應對這種出口的阻礙作用再次轉換為促進作用,使得我國對越南機電產品的出口增加了0.97%。這說明在該階段,越南機電產品進口需求的增長對推動我國對其機電產品出口的增加起到更重要的作用,我國對越南機電產品的出口在越南需求增長較快的產品上的集中度略有上升,雖起到一定促進作用,但作用非常有限。

(2) 競爭力效應

1997—2004年,我國對越南機電產品出口的綜合競爭力效應和產品競爭力效應皆為正,在出口變動額中占比分別為25.21%和2.35%,說明綜合競爭力效應使我國對越南機電產品的出口增加了25.21%,產品競爭力效應使其增加了2.35%。即在該階段,我國出口機電產品整體競爭力水平較高,促進了我國對越南相關產品的出口,中國機電產品出口結構變化與越南機電產品市場需求變化相適應也對出口具有促進作用,而與前者相比,后者的促進作用比較有限。

2005—2008年,綜合競爭力效應和產品競爭力效應在總變動額中占比仍為正值,但均有所下降,二者在本階段貢獻率分別為22.43%和0.28%,可知綜合競爭力效應使得該期我國對越南機電產品的出口額增加了22.43%,產品競爭力效應使得該期出口額增加了0.28%。這說明在該階段,我國出口機電產品的整體競爭力仍然對出口起到推動作用,但機電產品整體競爭力水平略有下降,對出口變動額的積極作用減弱,而中國機電產品出口結構變化與越南對機電產品需求變化的適配性下降,對出口帶來的促進作用也在減少。

2009—2012年,綜合競爭力效應和產品競爭力效應依然為正,但綜合競爭力效應的貢獻率下降至5%,產品競爭力效應對出口變動額的貢獻率則上升至13.05%。這說明綜合競爭力效應使得我國對越南機電產品出口僅增加5%,而產品競爭力效應使得出口額增加13.05%。也就是說,該階段我國出口機電產品的整體競爭力大大減弱,從而其對出口的促進作用繼續降低,而我國機電產品出口結構變化與越南對機電產品需求變化的適應度有一定程度的提升,因此促進了出口的增加。

2013—2017年,綜合競爭力效應貢獻率由正轉負,下降至-13.36%;產品競爭力效應貢獻率繼續增加,上升至23.07%。這說明該階段綜合競爭力效應使我國對越南機電產品的出口額減少了13.36%,產品競爭力效應使這種出口增加了23.07%。即我國機電產品的整體競爭力水平大幅下跌,對出口由促進作用變為阻礙作用,而我國機電產品出口結構的變化與越南機電產品需求變化的匹配度提高,對出口有一定促進作用。

(3) 交叉效應

從交叉效應來看,前兩個階段我國對越南機電產品出口的交叉效應為正,后兩個階段為負,且交叉效應在四個階段在出口變動額中占比呈不斷下降趨勢。交叉效應從第一階段的41.84%下降到28.05%,再由正轉負下降至-8.43%,最后在第四階段下降到-35.50%。這說明前兩期交叉效應對出口起促進作用,接著交叉效應對我國對越南機電產品出口的促進作用逐漸消失,轉而替代的是阻礙作用。可知在前兩個階段,在越南需求增長較快的機電產品市場上,我國機電產品的國際競爭力也提高較快,從而促進了我國對越南機電產品的出口。第二階段越南對機電產品需求變化與出口競爭力變化相適應的程度比第一階段有所降低。后兩個階段在越南需求增長較快的機電產品市場上我國的產品競爭力提升較緩慢,且這種不適應性在加大。第四階段產品競爭力很大程度上阻礙了我國對越南機電產品的出口。

3. 細分類的機電產品出口分解

在對1997—2017年中國出口越南機電產品整體進行研究后,對細分的第71~79章機電產品出口波動影響因素進行測算,結果如表4所示。

表4 中國對越南細分機電產品的出口增長因素分解 %

表4(續) %

觀察表4可知,我國第71章(發電機械和設備)、第72章(特殊工業專用機械)、第76章(電信和錄音、重放設備)、第77章(電力機械器具)產品在越南市場上的國際競爭力總體下降;第73章(金屬加工機械)、第74章(一般工業機械及設備)、第78章(路運車輛)、第79章(其他運輸設備)產品的出口競爭力前三期下降,在第四階段有所回升;第75章(辦公用設備和自動數據處理機)產品的出口競爭力前期上升,后期則出現先下降,后上升的情況。越南對第71章(發電機械和設備)、第72章(特殊工業專用機械)、第76章(電信和錄音、重放設備)、第77章(電力機械器具)產品的需求增長較快,但我國這幾類機電產品的國際競爭力卻提升較慢,在越南市場上缺乏競爭優勢,2013—2017年這幾類機電產品出口的增加完全是依靠越南市場需求的增長。

四、結論與啟示

本文闡述了中國對越南機電產品的出口貿易現狀,并分析了1997—2017年不同階段下中國對越南機電產品出口波動的影響因素,得出結論如下:第一,我國對越南機電產品的整體出口狀況持續利好,出口貿易額在不斷增加;第二,1997—2017年越南對機電產品進口需求的增加成為影響我國對其機電產品出口增長越來越重要的因素,而我國機電產品競爭力對出口的促進作用在不斷下降。第三,在越南需求增長較快的第71章(發電機械和設備)、第72章(特殊工業專用機械)、第76章(電信和錄音、重放設備)和第77章(電力機械器具)產品上,我國機電產品的國際競爭力提高較緩慢。

根據以上結論可見,在近十年的時間里,越南對機電產品需求的增加是推動我國對其出口增長的主要原因,而實現我國對越南機電產品出口的可持續增長,還需要進一步提高我國機電產品自身的質量和國際市場競爭力,以及進一步優化其出口結構。為此,我國首先應充分了解越南對機電產品的需求,有針對性地向越南市場出口機電產品,更積極地推動越南需求量大的第75章(辦公用設備和自動數據處理機)和第77章(電力機械器具)類產品出口。尤其應注意越南需求增長較快,但競爭力卻提升緩慢的第71章(發電機械和設備)、第72章(特殊工業專用機械)、第75章(辦公用設備和自動數據處理機)第76章(電信和錄音、重放設備)、第77章(電力機械器具)類產品,致力于提升這幾類機電產品的質量和性能,補齊我國對越南出口競爭力較弱的機電產品短板,從而可持續地推動中國對越南機電產品出口貿易。其次,應繼續堅持“一帶一路”倡議[10-11],保持與東盟國家良好的貿易合作關系。中越兩國領土接壤,在地理上本就具有得天獨厚的貿易優勢,而兩國良好的政治關系也將為中越機電產品貿易的進一步擴大打下堅實基礎。應充分運用這些優勢,持續推進中越機電產品出口貿易的長足發展。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

哲學評論(2021年2期)2021-08-22 01:53:34

今日農業(2020年19期)2020-12-14 14:16:52

中華詩詞(2019年7期)2019-11-25 01:43:04

消費導刊(2018年10期)2018-08-20 02:56:32

中學物理·高中(2016年12期)2017-04-22 11:53:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44

現代企業(2015年9期)2015-02-28 18:56:50