基于DEA方法的線上零售類電子商務企業經營效率評價

2020-12-18 07:52:18劉健欣

沈陽工業大學學報(社會科學版) 2020年6期

趙 紅,劉健欣,閆 妍

(沈陽工業大學 管理學院,沈陽 110870)

隨著時代的發展進步,科技的日新月異,網絡也越來越普及。國內居民消費能力不斷提高,線上購物習慣逐步形成發展,我國線上零售市場交易規模保持著持續穩定的增長。2018年人大報告中提到,電子商務、移動支付、共享經濟等引領世界潮流,“互聯網+”涵蓋各行各業,推進傳統消費提檔升級、新興消費快速增長,網絡零售銷售額年均增長30%以上[1]。綜合國內外研究成果可以看出,針對電子商務企業的評價研究成果較多,所涉及的企業經營范圍及領域廣泛,但對于電子商務企業經營效率的評價研究相對不足,使用的方法相對單一。

關于電子商務企業經營效率方面的評價研究主要有:余維[2](2015)將DEA關聯FAHP,基于B2C電商平臺的效率評價模型提出評價指標系統。譚靜[3](2016)從運營效率和網站成效等方面選取16個電子商務上市公司的關聯評價指標,發起一種三個階段DEA模型并綜合運用成分相關分析、點群分析法等電商上市公司績效測評模式。蔡蘋[4](2016)研究了我國中小型電商企業的運營。于芳[5](2017)選擇成分相關分析遴選指標,利用數據包絡分析法與Malmquist參數從相對靜止和變化發展的不同角度測評公司的績效。孫藝萌和劉修征[6](2018)挑選20家在線零售電子商務示范企業并選取DEA方法應用于企業效率分析。張倩[7](2018)以我國非大型企業股權轉讓體系中14個跨境電商公司的財務報告為基礎,采用DEA中的傳統模式和高效模式評價電子商務公司的績效。章璇和張永慶[8](2018)運用DEA方法分析制藥電商企業管理效率,采用兩階段DEA方法對31家中國醫藥電商上市企業進行了實證分析。洪勇和洪濤[9](2018)系統地分析了2012—2016年北京在線零售的增長情況,占產品和服務零售總額的占有率以及對消費的貢獻。胡宇航和王睿達[10](2017)闡述大數據時代電子商務公司的運營狀況,并指導性地指出大數據背景下電子商務發展的趨勢。徐政和杭俊[11](2018)針對跨境電商運營過程中必須面對的商務模式脫節狀況、財管形勢不合理狀況以及商務活動中可能產生的爭執狀況提出了解決措施。Ji和Zhao[12](2015)通過電子商務企業物流外包利潤模型對物流企業和電子商務企業的利潤功能進行了分析。Alikhani、Torabi和Altay[13](2019)提出了一種基于定量實證研究和分析建模的方法,利用區間類型模糊集量化決策者的輸入,構建了擴充的高效DEA模型來評估供應商。

一、評價指標體系

1. 數據包絡分析法

數據包絡分析法(DEA)是一個新的交叉領域,其綜合運用了數學、運籌學、數理經濟學和管理學等。利用運籌學規劃模型測評具有多個輸入、特別是多個輸出的“部門”或“單位”(決策單元)相互之間的比較有效性,即稱為DEA有效。認定一個決策單元為DEA有效,其實質是確認這個決策單元落在生產可能集的生產前沿面的真實性。該生產前沿面是指由收集到的決策單元的投入數據和輸出數據的包絡面的有效部分[14]。

DEA方法的特點:(1)適用于分析多投入和多產出的相對有效性綜合評價問題;(2)決策單元的效率指標與投入數據及產出數據的量綱選取沒有較大關系;(3)直接采用決策單元投入產出的原始實際數據計算最優權重,剔除了主觀因素,增加了客觀可信度;(4)DEA方法各投入產出指標之間存在著某種密切關系,但不必指明這種關系的顯性表達式。

2. 評價指標體系的構建

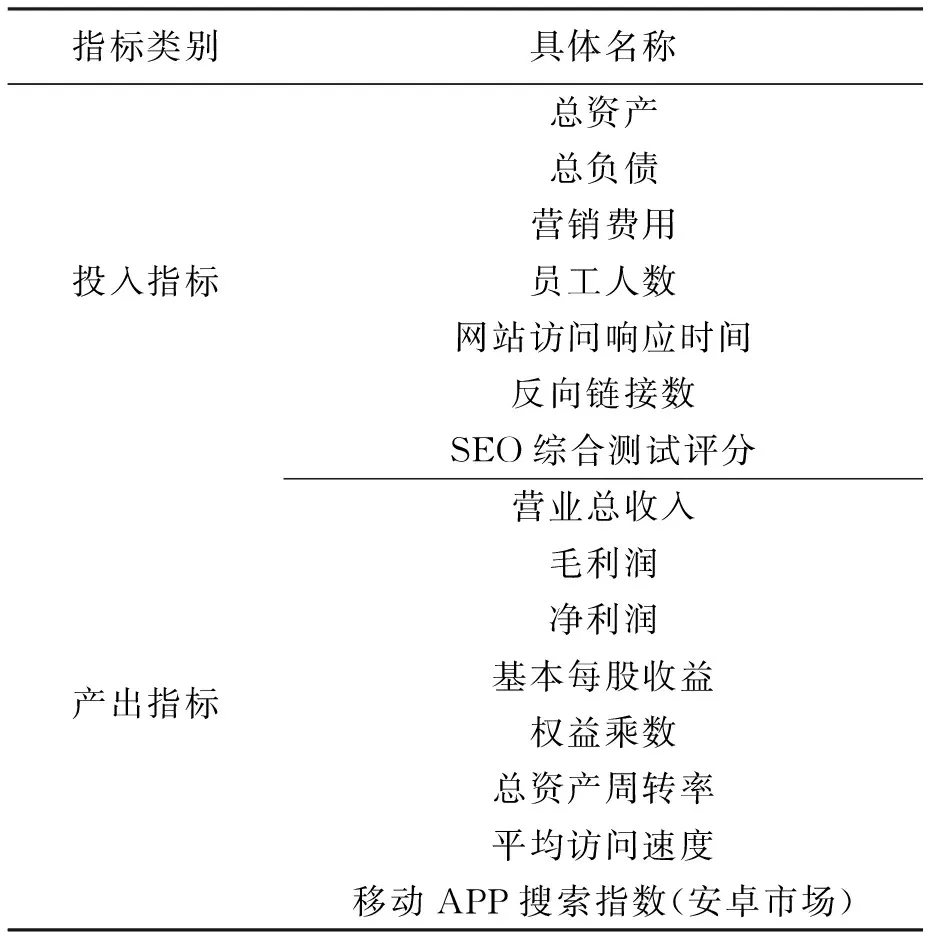

在參考電商企業經營效率相關的國內外文獻和國內優秀論文的基礎上,綜合考慮收集、處理、分析數據的可實施性以及指標的實用性、適用性、客觀性及可獲得性等因素,初步選取了包括總資產、總負債、營業總收入在內的15個評價指標,具體如表1所示。

表1 DEA評價指標體系

3. 評價指標的降維

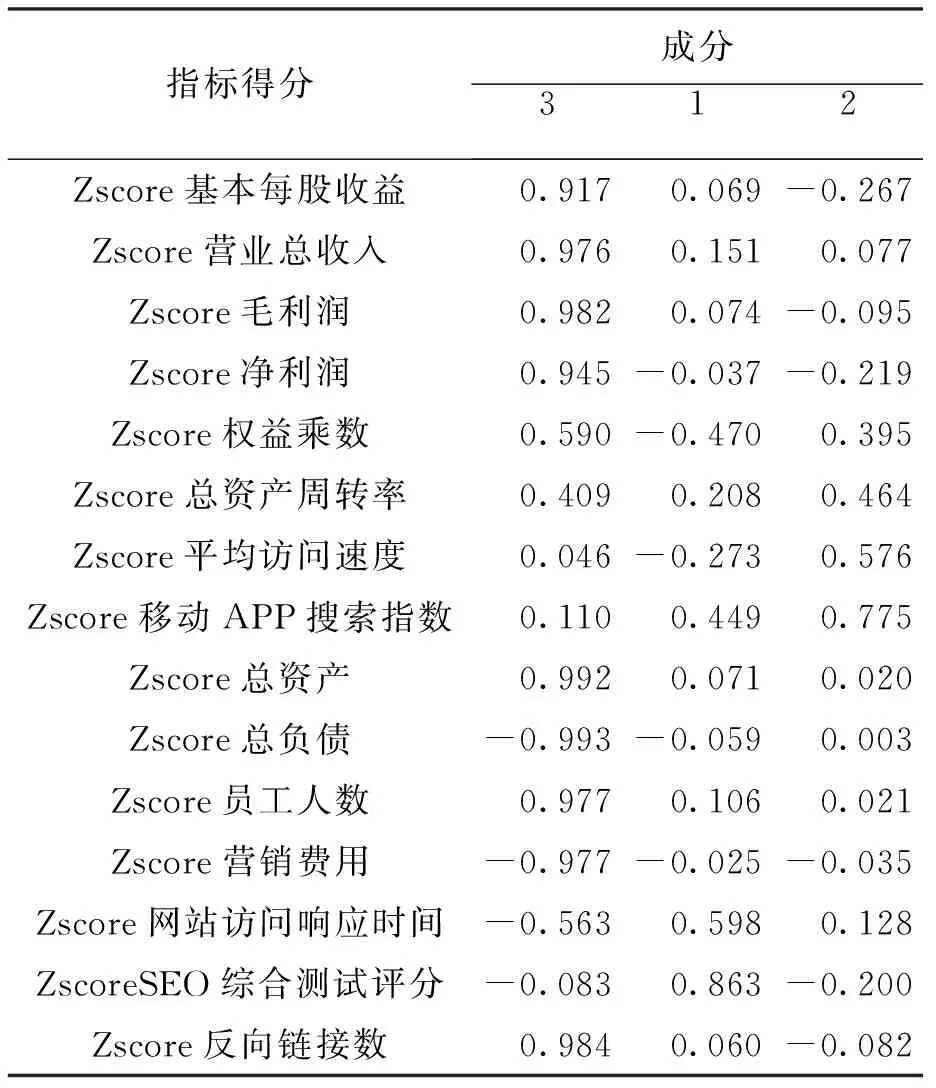

選取的15個評價指標雖然考慮了多種可能因素的影響,但仍無法確保指標之間不會出現信息重疊。為了降低指標之間的相關性,采用因子分析方法縮小評價指標的維度,選出具有代表性的指標。首先,運用賦值法來對數據進行處理,將反向指標數據進行正向化處理[15]。然后,利用SPSS 17.0軟件的“Zscore標準化”處理方法對收集的原始數據進行數據去量綱處理,從而解決數據的可比性問題。最后,對已經完成標準化的數據進行因子分析。旋轉該15個指標的相關系數矩陣,最終獲得旋轉成分矩陣,具體結果如表2所示。

表2 旋轉成分矩陣

根據DEA評價指標的選取原則,相對而言投入指標越小結果越好,產出指標越大結果越好。采用上文中選取的4個具有代表性的因子分析指標作為DEA最終評價指標,即投入指標為SEO綜合測試評分,產出指標為營業總收入、毛利潤、移動APP搜索指數。

二、實證分析

1. 線上零售類電子商務企業樣本選擇

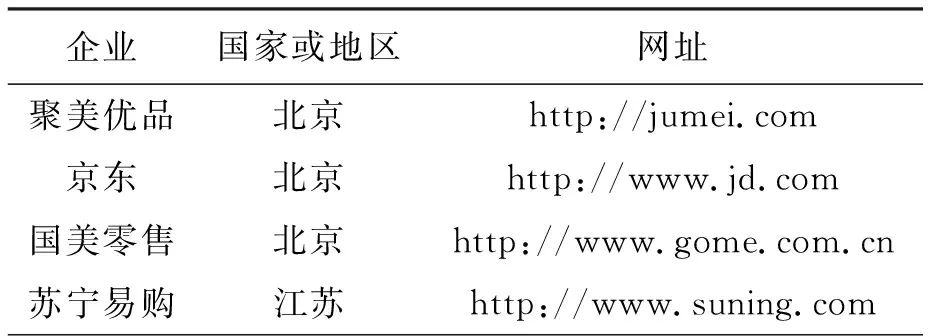

相對于未上市的企業,上市公司擁有更多獲得融資的機會和相對雄厚的資金;透明度較高,能夠提供較為詳細的財務方面的指標數據,增加公司的可信度;知名度較高;承擔的風險較小[16]。根據評價指標的需要和現實的約束[17],本文選取20家已經在香港或美國上市的線上零售類電子商務企業作為樣本。企業信息如表3所示。

表3 企業信息

表3(續)

2. 投入輸出數據采集

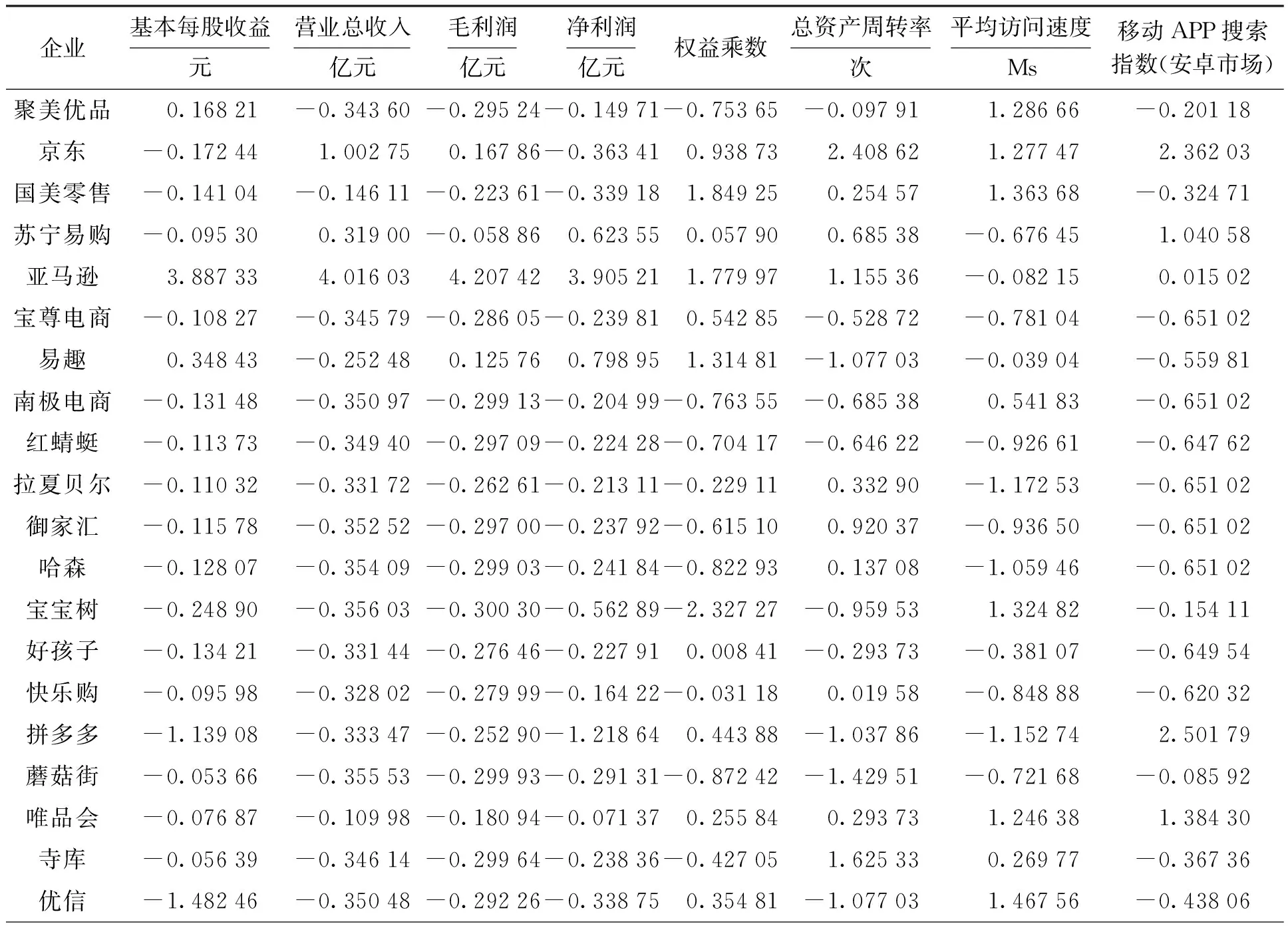

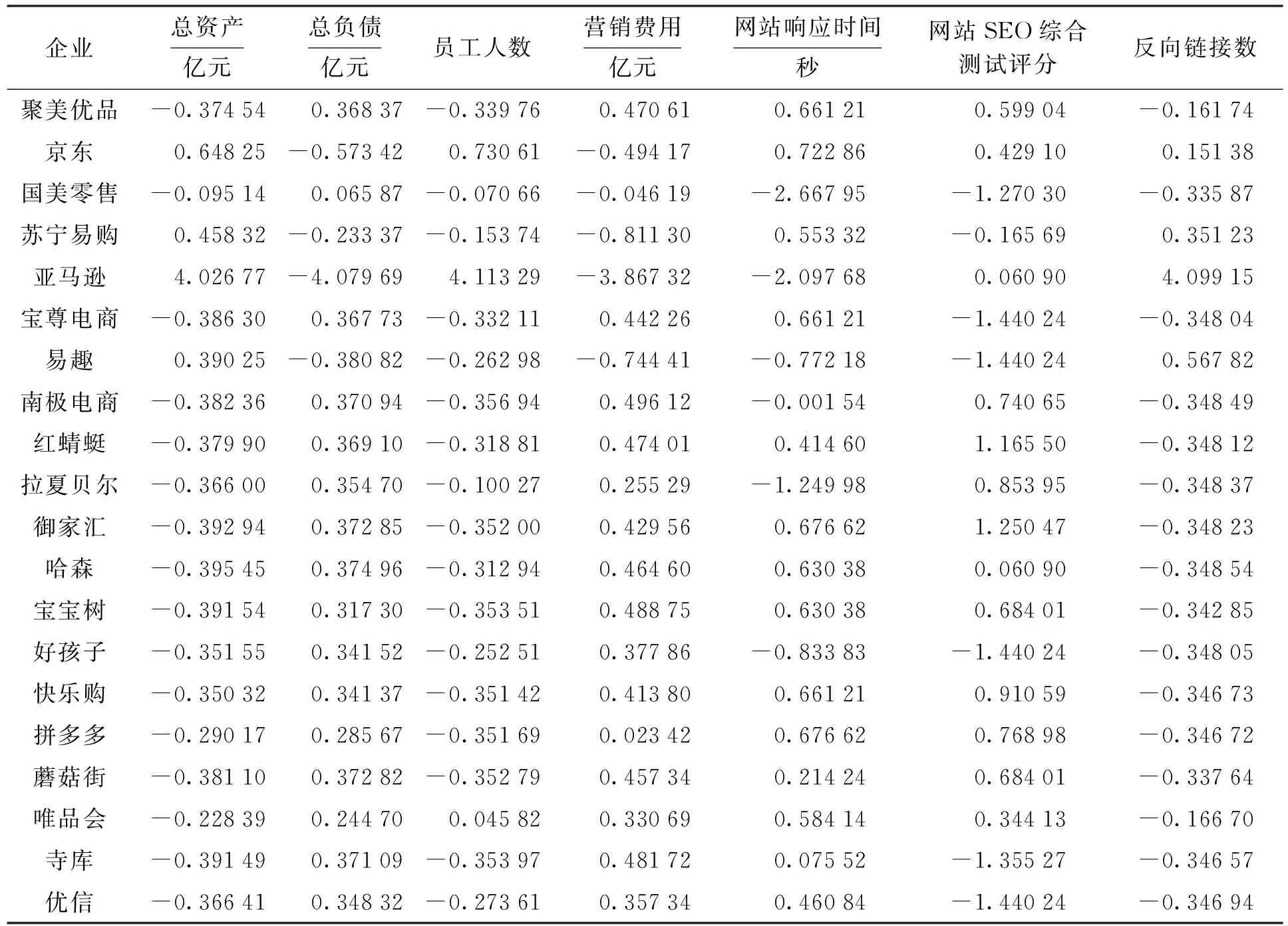

本文所有財務績效評價指標數據均以東方財富網(http://www.eastmoney.com)中收集到的原始數據為基準。網站平均打開時間(秒)和網站SEO綜合測試評分指標數據來自搜客網站優化診斷工具站長之家(http://malexa.chinaz.com)。移動APP搜索指數指標數據來自ASO114(https://aso114.com)。2018年網上零售類電子商務企業經營效率評價指標標準化數據如表4所示。

3.計算結果分析

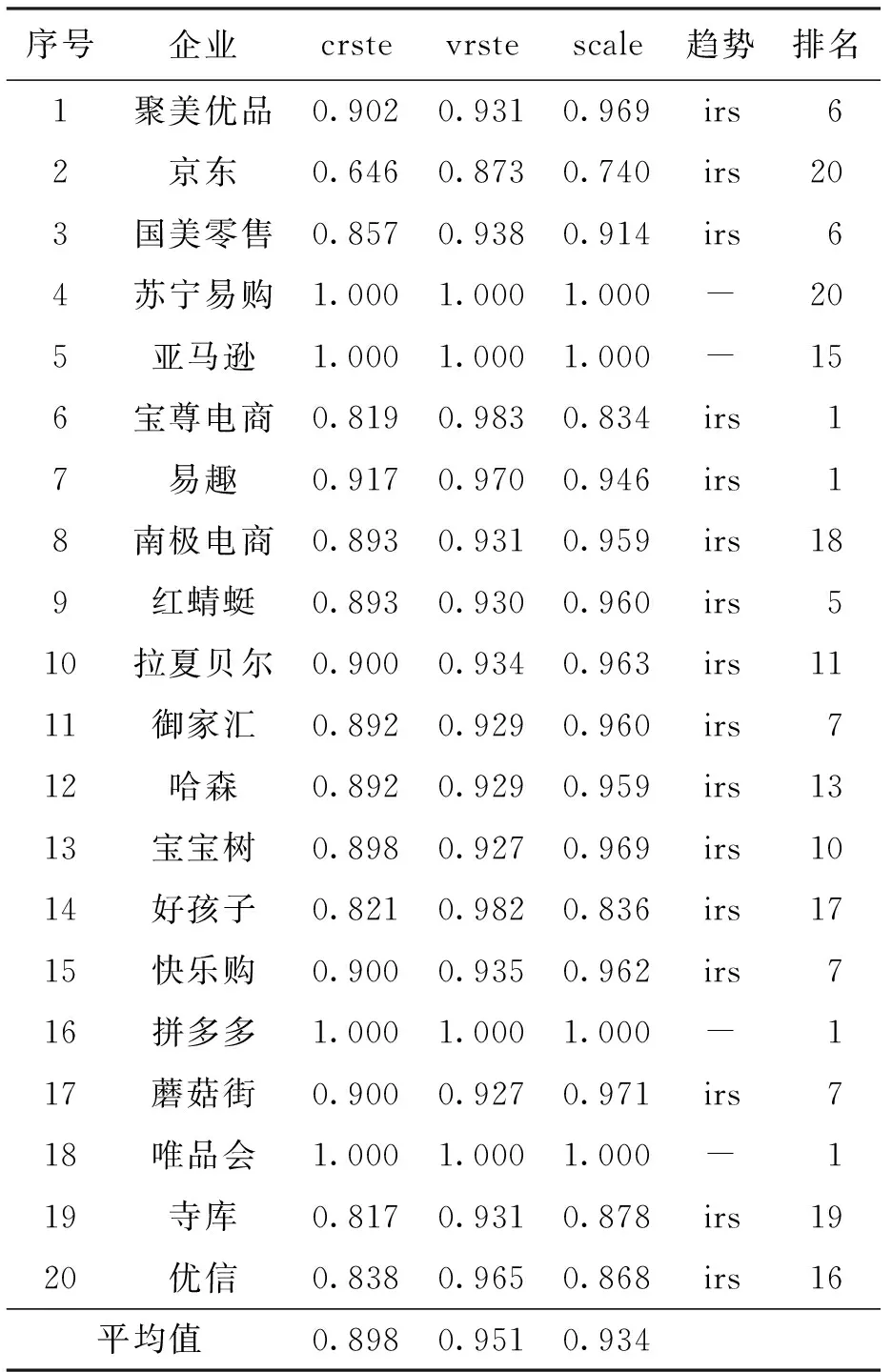

本文選擇BCC-VRS模型從投入角度進行分析。運行DEAP軟件從投入角度分析經營效率,結果如表5所示。crste表示綜合技術效率;vrste表示純技術效率;scale表示規模效率。純技術效率的主要影響因素是企業的技術和管理方式;規模效率的主要影響因素是企業當前的規模是否能夠實現最優的投入產出;綜合技術效率受規模效率和純技術效率的雙重影響。趨勢中的“-”表示不需要改變當前的生產規模,irs表示企業應該適量擴大生產規模,drs表示企業應該適量縮小生產規模。

考慮了隨機干擾因子對于產出量的影響,本文采用SFA(隨機前沿法),以企業所在地區當期GDP和企業存續時間為自變量,以企業對應時期的SEO綜合測試評分即第一階段DEA-BCC模型中投入指標的松弛變量為因變量,使用FRONTIER4.1對其進行極大似然數法回歸統計分析,最終結果如表6所示。

表4 2018年網上零售類電子商務企業經營效率評價指標標準化數據

表4(續)

表5 20家企業投入主導型經營效率結果

表6 調整后的經營效率結果

對20家企業調整前后的綜合技術效率及排名進行分析可知,調整前后實現技術效率有效的企業沒有改變。拼多多和唯品會由技術無效變成技術有效,排名上升。經三階段DEA方法調整后,20家企業中實現技術有效的企業由2家上升至4家,10家企業排名均攀升,說明其經營效率在一定程度上受環境因素影響。純技術效率在調整前效率值為1的兩家企業也沒有改變,說明其在某方面相對于其余18家企業來說是成功的。除蘇寧易購和亞馬遜的純技術效率未發生改變外,其余18家在調整后均有所提高,說明外界環境能夠在一定程度上促進企業發展。調整后純技術效率值不足1的企業,說明其水平未處于行業前列,在日后的生產經營活動中需考慮在公司經營管理方面增加投入。多數企業的規模效率調整后均較調整前提升,且均值由0.715升至0.934,在一定程度上說明了2018年線上零售類電子商務企業的規模達到了較理想的水平。

本文對20家企業所屬地區進行標記,弱化了環境因素的影響,90%的公司效率值發生了變化,公司效率排名也呈現出不同程度的波動。根據調整前后的結果可以看出,北京、浙江、廣東、上海等地的公司位于生產前沿,地區經濟相對于其他地區比較發達。

三、結 語

進行科學合理的企業經營管理是保證企業正常運營的重要環節。選擇科學典型的經營效率指標并采用恰當合理的測評方法對企業進行測評,可得到更客觀真實的結果,從而在某種角度上幫助企業有效提高經營管理水平。

本文采用三階段數據包絡分析方法對電商企業經營效率進行評價研究。對第二階段相似SFA模型結果進行分析后發現,某些環境因素,如企業所屬地區同期的GDP和企業存續時間等對企業的經營效率值存在一定程度的影響,但是影響方向并不相同。企業所屬地區同期GDP對效率值存在負影響,企業存續時間對效率值存在正影響,即在某種程度上企業所屬地區同期GDP對效率值的提高有促進作用,而企業存續時間對效率值的提高有抑制作用。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年14期)2020-09-11 07:57:42

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10