外商投資對企業(yè)IPO抑價的影響*

——基于A股上市公司招股說明書的證據(jù)

2020-12-20 01:34:56林晚發(fā)

經(jīng)濟科學(xué) 2020年6期

羅 知 林晚發(fā) 寇 悅

(1.武漢大學(xué)經(jīng)濟發(fā)展研究中心 湖北武漢 430072)

(2.武漢大學(xué)經(jīng)濟與管理學(xué)院 湖北武漢 430072)

一、引 言

IPO 抑價是指新股發(fā)行前定價較低,而發(fā)行首日成交價較高的現(xiàn)象。IPO 抑價現(xiàn)象十分普遍,但在我國尤為嚴(yán)重。Banerjee 等(2011)計算了2000—2006 年全球36 個國家的IPO 抑價數(shù)據(jù),平均值為29.11%,36 個國家中我國的IPO 抑價率最高,達到57.14%。而周仕盈和楊朝軍(2019)的計算結(jié)果則顯示,2007 年、2008 年中國A 股IPO 抑價率分別為191.09%和114.87%,2014—2016 年IPO 抑價分別為140.50%、424.96%和420.61%。

高水平的IPO 抑價對于資本市場的發(fā)展十分不利。抑價意味著企業(yè)實際籌集到的資本額要低于期望的數(shù)值,是發(fā)行公司負(fù)擔(dān)的昂貴隱性成本,不僅使發(fā)行公司無法實現(xiàn)預(yù)期的籌資目標(biāo),也導(dǎo)致投資者追求IPO 抑價帶來的超額收益引發(fā)一級市場、二級市場之間的資金錯配,降低了資本市場運行效率。我國企業(yè)的融資渠道以間接融資為主,很多企業(yè)都面臨融資困境。政府正積極推進資本市場改革,建立多層次資本市場,特別是拓寬股權(quán)融資渠道,試圖提升資本市場發(fā)展質(zhì)量,解決企業(yè)融資難的問題。因此,研究如何有效降低IPO抑價、促進資本市場健康發(fā)展是值得關(guān)注的問題。

最近幾年我國資本市場實施了一系列開放性的措施,如QFII、RQFII 制度以及“滬港通”、“深港通”與“滬倫通”。許多學(xué)者發(fā)現(xiàn)中國資本市場對外開放有利于維持資本市場穩(wěn)定,提高了股價信息含量和資本市場資源配置效率(連立帥等,2019)。然而,鮮有學(xué)者討論過另外一種形式的開放——外商投資對穩(wěn)定資本市場的作用。對于資本市場而言,外商投資與QFII 等是兩種投資目的截然不同的外資。外商投資一般是以合作、參股、控股、并購的形式介入國內(nèi)企業(yè),按照投資目的可以分為出口導(dǎo)向型、資源導(dǎo)向型和市場導(dǎo)向型。而QFII 等則是滿足一定條件的外國投資者通過證券市場對企業(yè)進行投資。中國股市引入QFII 等是因為市場普遍認(rèn)為它們是更加理性的、有經(jīng)驗的大機構(gòu)投資者,不僅可以為中國股市帶來資金支持,也可以帶來價值投資理念。但是QFII 等從本質(zhì)上是一種追逐利益的資本,其投資期限較短,甚至有較強的投機性,本文則試圖討論更加長效的外商投資對資本市場產(chǎn)生的作用。

基于此,本文利用1991—2017 年中國A 股上市公司數(shù)據(jù),手工搜集了1991—2017年所有A 股上市公司在上市前的外商投資情況。由于QFII 只能通過資本市場對企業(yè)進行投資,因此公司在上市之前外資參股的唯一途徑即為外商投資。利用該數(shù)據(jù)即可以分析外商投資對企業(yè)IPO 抑價的影響。研究結(jié)果發(fā)現(xiàn):(1)公司上市前有外商投資時,企業(yè)IPO抑價率將顯著下降,且外商入股比重越高,IPO 抑價下降越明顯。(2)機制分析發(fā)現(xiàn),外商投資有利于降低企業(yè)的盈余管理水平,提高企業(yè)信息透明。同時,有外商投資的企業(yè)在上市前后并沒有發(fā)生業(yè)績變臉,反而提高了企業(yè)的績效。這些證據(jù)都說明外商投資可以改善公司治理。(3)通過對外商投資的質(zhì)量進行區(qū)分,我們還發(fā)現(xiàn),只有來自腐敗程度低的國家或者使用與中國相似會計準(zhǔn)則國家的外資才能夠顯著降低IPO 抑價率,這說明高質(zhì)量的外商投資更加有利于改善企業(yè)的公司治理水平。

本文安排如下:第二部分為文獻綜述與假設(shè)提出,第三部分為研究設(shè)計,第四部分為實證結(jié)果,第五部分為機制分析,第六部分為異質(zhì)性分析,第七部分為簡要結(jié)論。

二、文獻綜述

從現(xiàn)有文獻來看,發(fā)行人與投資者之間存在信息不對稱是導(dǎo)致IPO 抑價的主要原因。投資者只能通過發(fā)行公司公布的信息對企業(yè)的經(jīng)營狀況進行了解,因而存在著企業(yè)隱藏信息甚至偽造信息的風(fēng)險。投資者與發(fā)行人之間存在著信息不對稱時,即會造成股票在發(fā)行當(dāng)日出現(xiàn)抑價。因此,要降低企業(yè)IPO 的抑價,解決發(fā)行人和投資者之間的信息不對稱問題至關(guān)重要。學(xué)者們發(fā)現(xiàn)機構(gòu)認(rèn)證(張學(xué)勇等,2014)、機構(gòu)投資者(趙巖和孫文琛,2016)、大股東控股(張華等,2014)、審計質(zhì)量(Beatty,1989)、媒體監(jiān)督(Jang,2007)等都能夠減少信息不對稱,降低IPO 抑價。也就是說,良好的公司治理是降低發(fā)行人和投資者之間信息不對稱的最重要途徑。公司治理較好的企業(yè)通過更多的自愿信息披露、更高的信息披露質(zhì)量、更強的董事會獨立性(Ajina 等,2013)等降低了信息不對稱的程度。

雖然跨國投資的企業(yè)往往具有壟斷優(yōu)勢、所有權(quán)優(yōu)勢、技術(shù)優(yōu)勢、資金優(yōu)勢、組織管理優(yōu)勢、品牌優(yōu)勢等。然而,外資股東往往面臨嚴(yán)重的信息不對稱。為了降低信息不對稱帶來的風(fēng)險,外資股東更希望公司的治理結(jié)構(gòu)與他們母國的公司類似(Dahlquist 等,2003)。有外資股東的公司還傾向于聘請國際“四大”,通過獲得標(biāo)準(zhǔn)審計意見有效改善信息披露質(zhì)量(Chow,1982)。這些手段都有助于提高改善公司治理、減少信息不對稱程度,從而降低IPO 抑價程度。此外,外資持股的企業(yè)中,外資股東的認(rèn)證能力通常會更強,且定價經(jīng)驗相對豐富,更了解資本市場的運作規(guī)律,能夠運用更好的方法和技巧參與詢價與定價的過程,可以提高IPO 的定價效率(陸瑤和袁敏峰,2014)。

為此,我們提出文中的理論假設(shè)1。

理論假設(shè)1a:外商投資可以降低企業(yè)的IPO 抑價。

理論假設(shè)1b:外商投資降低企業(yè)IPO 抑價的主要途徑是提高公司治理水平,降低信息不對稱程度。

外商投資對IPO 抑價的影響也存在異質(zhì)性,這種異質(zhì)性可能來源于外資股東母公司的公司治理水平和外資股東是否有能力降低本土公司盈余管理行為這兩個方面。一方面,不同來源國的跨國公司治理水平存在差異。有學(xué)者發(fā)現(xiàn),來自于歐美等發(fā)達國家的投資者有更高的管理與監(jiān)管水平,對本土公司的股權(quán)投資有利于改善公司治理。也有學(xué)者指出,相比于大陸法系,英美法系的法律更加保護私有產(chǎn)權(quán),從而幫助外部股東防止投資被內(nèi)部股東掏空(La Porta 等,1999)。學(xué)者們也證明了跨國公司在投資或并購時對于東道國的公司治理有明顯的溢出效應(yīng),而公司治理水平的提高將有助于降低企業(yè)IPO 抑價。另一方面,企業(yè)的盈余管理活動被視為造成IPO 抑價的重要原因(陳共榮和李琳,2006),不同來源國的外資股東降低企業(yè)盈余管理的能力不同。盈余管理是企業(yè)濫用會計準(zhǔn)則的行為,是企業(yè)在會計準(zhǔn)則允許的范圍內(nèi)有意識地將賬面盈余拉向期望水平的一個過程(Brown,1999)。如果外商投資的來源國使用與中國相同會計準(zhǔn)則,那么外資股東將更容易發(fā)現(xiàn)中國企業(yè)的舞弊手段,從而抑制企業(yè)的盈余管理活動,降低企業(yè)IPO 抑價。相反,來自使用其他會計準(zhǔn)則國家的外商投資則對IPO 抑價的影響較小。

因此,我們提出文中的理論假設(shè)2。

理論假設(shè)2a:來自于公司治理水平高的國家的外商投資更有利于降低企業(yè)IPO 抑價。

理論假設(shè)2b:來自于使用同中國相似會計準(zhǔn)則的國家的外商投資更有利于降低企業(yè)IPO 抑價。

三、研究設(shè)計

(一)基準(zhǔn)模型

為檢驗外商投資對上市公司IPO 抑價程度的影響,基準(zhǔn)回歸模型如下:

其中,foreign代表企業(yè)i在上市前是否有外商投資,X為一系列的控制變量,包括換手率、承銷商聲譽、市盈率、公司規(guī)模、資本報酬率、資產(chǎn)負(fù)債率、上市首日成交額、中簽率和首發(fā)價格。industry為行業(yè)固定效應(yīng),year為時間固定效應(yīng)。根據(jù)前文的理論假說,外商投資將會降低首發(fā)公司的發(fā)行抑價,因此我們預(yù)測模型(1)中外資虛擬變量foreign的系數(shù)α1應(yīng)顯著為負(fù),即外商投資的比例越高,對企業(yè)的監(jiān)督作用將越強。

(二)數(shù)據(jù)

1.IPO 抑價指標(biāo)

被解釋變量為IPO 抑價率。關(guān)于IPO 抑價程度,國內(nèi)外文獻一般有兩種衡量方式:

(1)首日個股回報率

其中P1為樣本公司上市首日股票收盤價,P0為發(fā)行價格,抑價率的數(shù)值越高說明該企業(yè)抑價程度越大。

(2)經(jīng)調(diào)整的上市公司回報率

由于上市公司首日回報率可能會受到發(fā)行及上市當(dāng)天市場行情的影響,因此,為排除市場行情的影響,更客觀地衡量上市公司抑價情況,文獻中將個股回報率減去當(dāng)日的市場回報率后作為IPO 抑價的測度方式,具體計算公式如下:

其中M1為樣本公司上市首日當(dāng)天的市場指數(shù),M0為樣本公司發(fā)行日當(dāng)天的市場指數(shù)。文中采用這兩種度量方式來刻畫IPO 抑價程度。

2.上市前的外商投資數(shù)據(jù)

公司在上市前的外商投資情況通過查閱公司首次公開發(fā)行招股說明書手工搜集得到。招股說明書中的公司歷史沿革以及上市前股東名單提供了公司上市前外資股東的數(shù)據(jù)。我們將使用兩種方法來刻畫上市前的外商投資情況:一是構(gòu)造公司上市前是否有外商投資的虛擬變量,即上市前公司有外商投資時該變量為1,否則為0;二是將外商投資比例之和作為公司的外商投資水平。

3.控制變量

文中選取的控制變量包括股票發(fā)行首日換手率、承銷商聲譽、市盈率、公司規(guī)模、資產(chǎn)回報率、資產(chǎn)負(fù)債率、上市首日成交額、中簽率和股票首發(fā)價格,以上數(shù)據(jù)均來源于Wind 數(shù)據(jù)庫和CSMAR 數(shù)據(jù)庫。本文所選取的樣本為1991—2017 年在我國A 股市場上市的公司,剔除掉金融行業(yè)、保險行業(yè)公司以及退市的公司,最終得到3 412 家樣本公司。文中的水平值變量均以 1985 年的商品零售價格指數(shù)作為基數(shù)進行平減,以消除通貨膨脹的影響。各變量的具體定義見表1。

表1 變量定義

四、實證結(jié)果

(一)基準(zhǔn)回歸結(jié)果

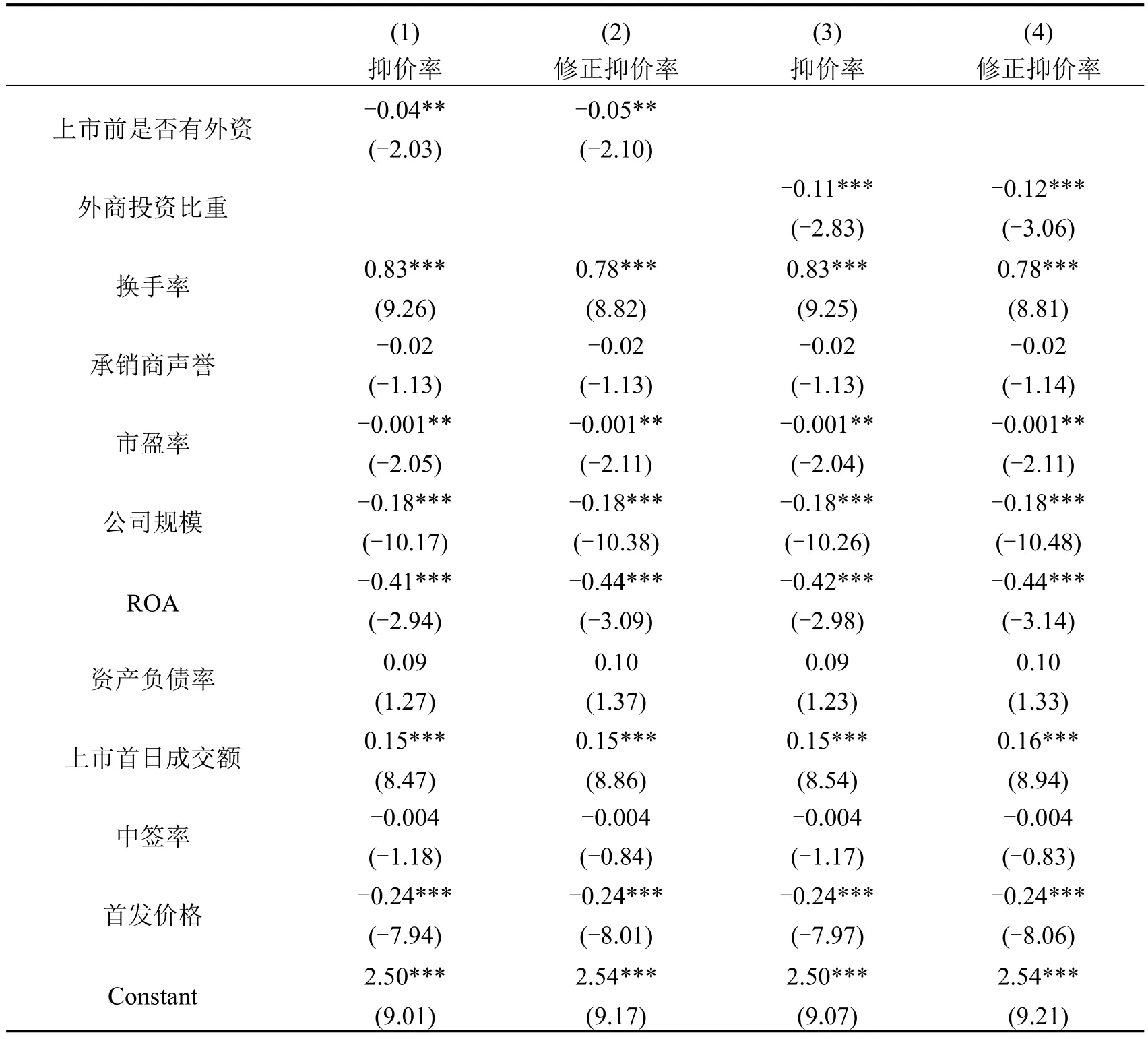

表2 為方程(1)的基準(zhǔn)回歸結(jié)果,其中第(1)、(3)列的被解釋變量為IPO 抑價率,第(2)、(4)列的被解釋變量為經(jīng)市場調(diào)整的IPO 抑價率。第(1)、(2)列的核心解釋變量為企業(yè)上市前是否有外商投資的虛擬變量,第(3)、(4)列的核心解釋變量為企業(yè)上市前外商投資的比重。回歸結(jié)果顯示,無論是采用哪一種IPO 抑價率指標(biāo)或是企業(yè)上市前外商投資的指標(biāo),外商投資對企業(yè)IPO 抑價的影響均顯著為負(fù)。如果企業(yè)上市前有外商投資,IPO 的抑價率將下降4.5 個百分點左右,企業(yè)上市前外商投資的比重上升1 個百分點,抑價率可以下降0.1 個百分點。控制變量中,換手率、上市首日成交額對IPO 抑價率的影響顯著為正,而公司規(guī)模、首發(fā)價格、資本利潤率、市盈率對IPO 抑價率的影響顯著為負(fù),這些結(jié)論與文獻中的發(fā)現(xiàn)基本一致。

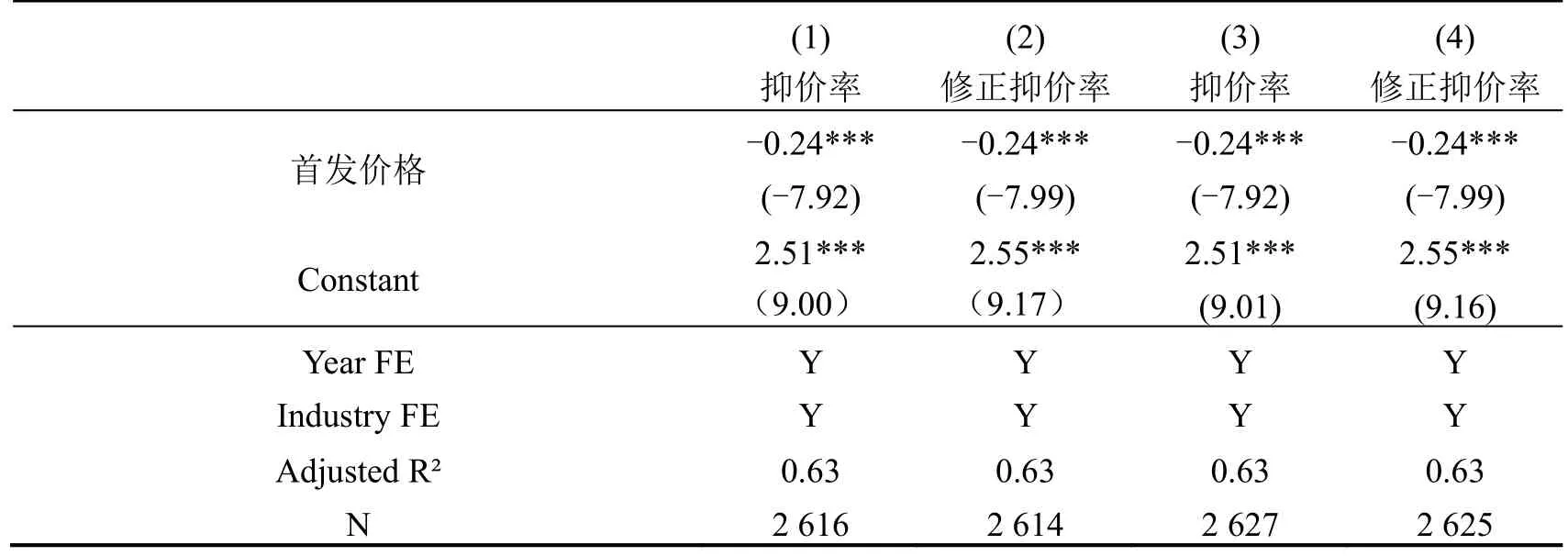

表2 外商投資對IPO 抑價的影響

續(xù)表2

(二)內(nèi)生性問題

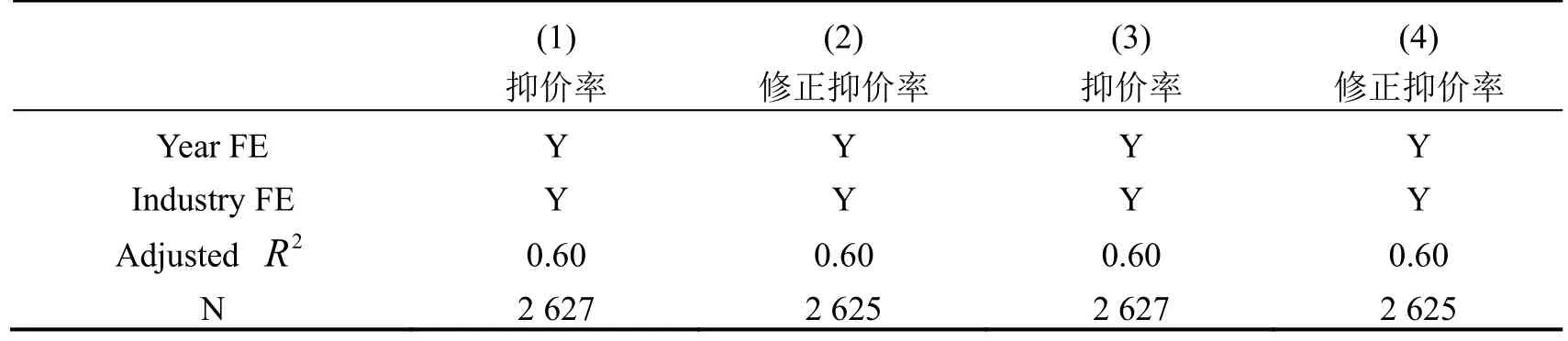

由于外商投資國內(nèi)公司時可能會存在選擇性偏誤,即外商會選擇公司治理水平較高的企業(yè)進行投資,因此需要尋找工具變量來解決研究中的內(nèi)生性問題。如果一個地區(qū)有更多的外商直接投資,很可能意味著該地區(qū)更加開放,營商環(huán)境對于外資而言更加友好,從而將吸引更多的國外股東在當(dāng)?shù)赝顿Y。而對于那些外資較少的地區(qū),即使當(dāng)?shù)赜邢嗤愋偷钠髽I(yè),考慮到投資環(huán)境,外國股東選擇去投資的概率也會較小。為此,我們將公司所在省份的外商直接投資水平作為外商投資的工具變量,重新進行回歸。由于公司所在省份的FDI金額是一個省份層面的宏觀變量,不會對某一公司的IPO 抑價程度造成影響,滿足工具變量的外生性條件,因此是一個好的工具變量。工具變量的回歸結(jié)果見表3。第一階段的F值均大于10,說明回歸中不存在弱工具變量問題。回歸結(jié)果表明,在利用公司所在省份的外商投資水平作為工具變量處理內(nèi)生性問題后,外商投資仍然對抑價率有負(fù)向且顯著的影響,且系數(shù)上也明顯大于OLS 的回歸結(jié)果。

表3 工具變量的回歸結(jié)果

續(xù)表3

五、機制分析

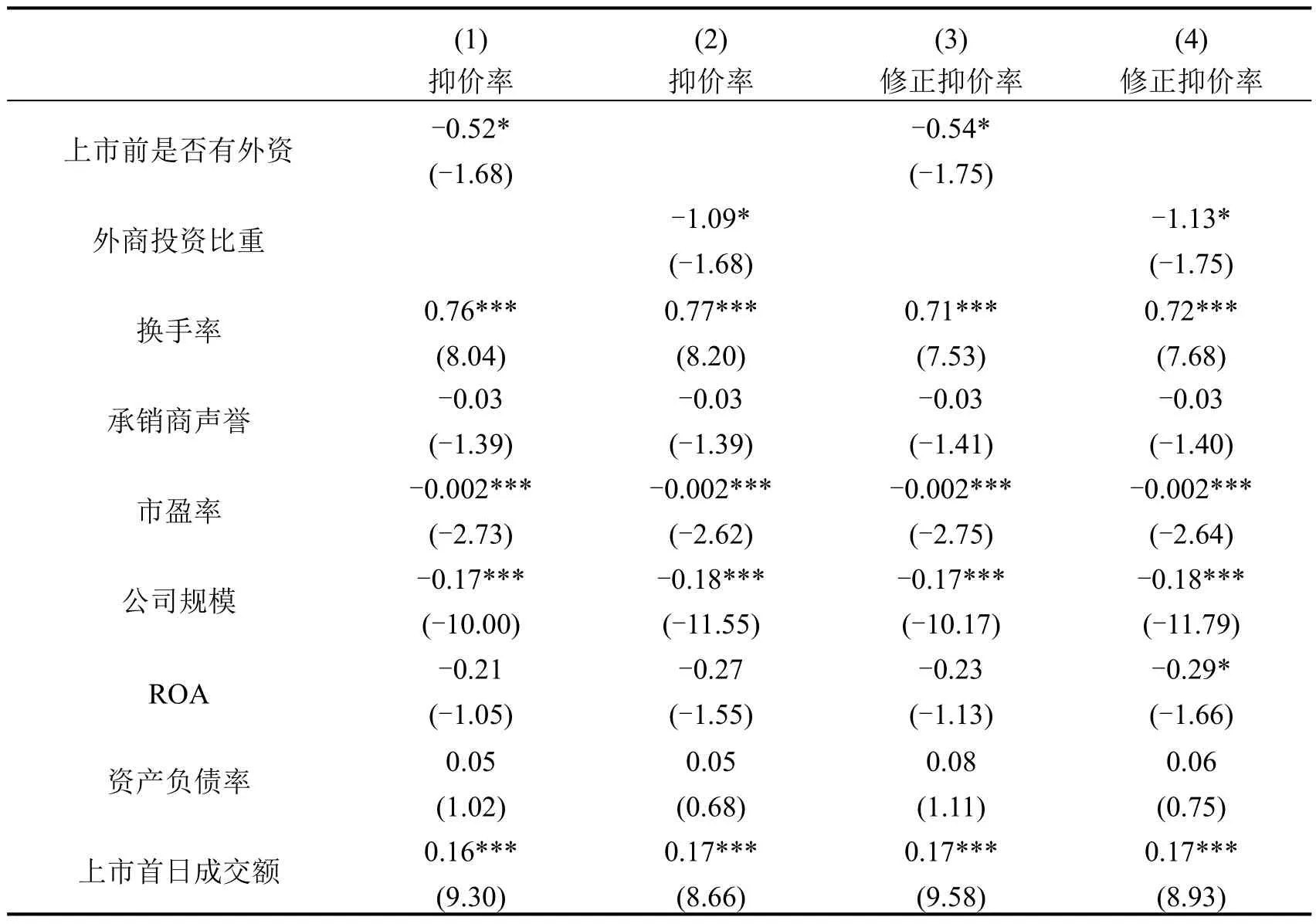

如前文所述,外商投資減少企業(yè)IPO 抑價的主要途徑是改善公司治理、降低信息不對稱。因此,本文使用盈余管理指標(biāo)度量企業(yè)的信息不對稱程度(Bhattacharya,2003),以此來檢驗上述機制。具體地,本文使用修正的Jones 模型計算出的操縱性應(yīng)計利潤DA 作為應(yīng)計盈余管理的衡量。為了考察企業(yè)上市前的外商投資是否影響了盈余管理,文中設(shè)計的回歸方程如下:

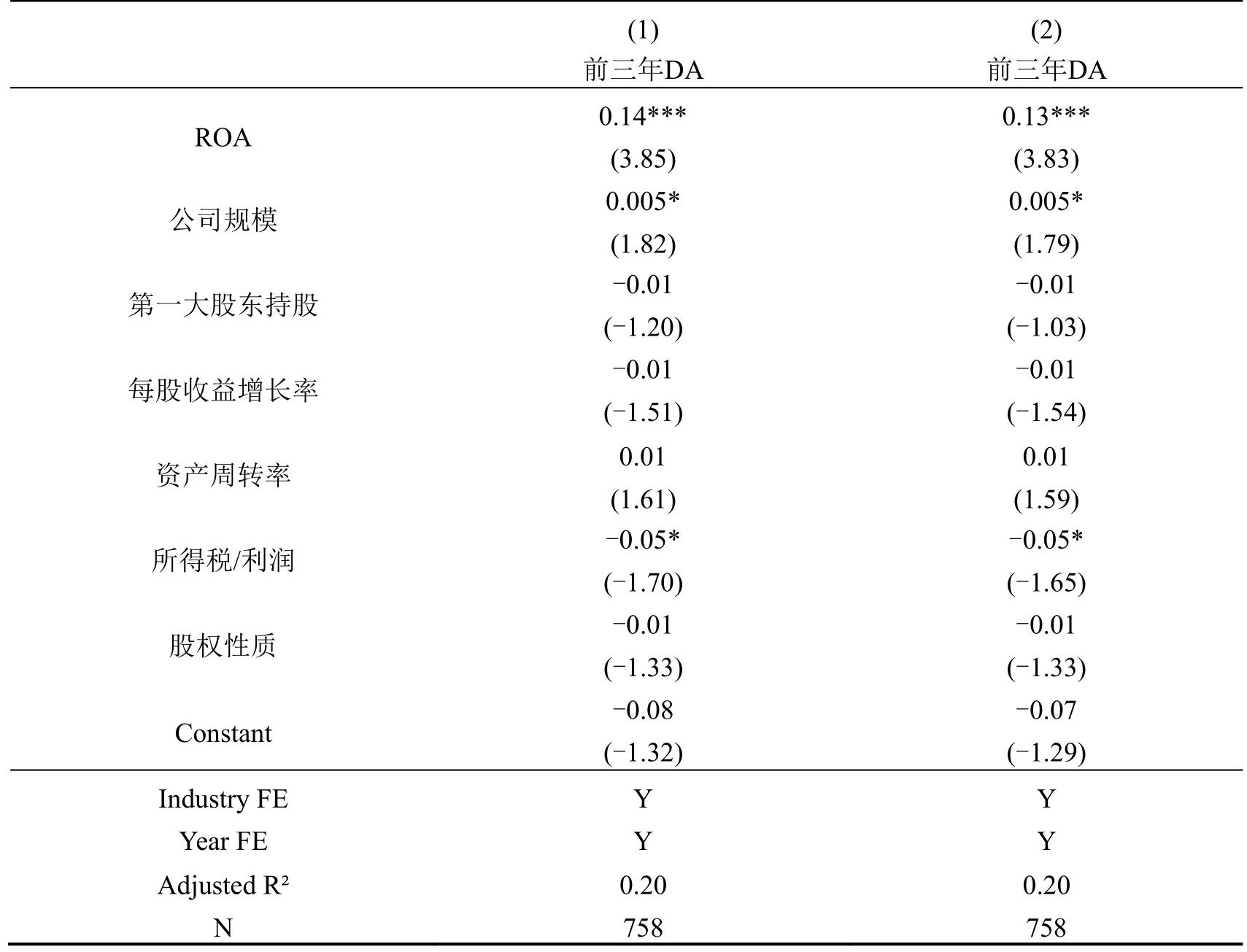

其中abs(D)A表示DA的絕對值。我們對企業(yè)IPO 前三年的盈余管理指標(biāo)取平均值,代表企業(yè)上市前的盈余管理水平。foreign代表公司上市前是否有外商投資,Z為一系列控制變量。方程(4)的回歸結(jié)果見表4。表4 第(1)列的核心解釋變量是公司上市前是否有外商投資,第(2)列的核心解釋變量是公司上市前外商投資的比重。結(jié)果顯示,外商投資確實有利于抑制企業(yè)在首次公開發(fā)行之前進行盈余管理,虛報企業(yè)利潤,使得企業(yè)的財務(wù)數(shù)據(jù)更為可靠。

表4 外商投資對上市前盈余管理及上市前后盈余管理變動的影響

續(xù)表4

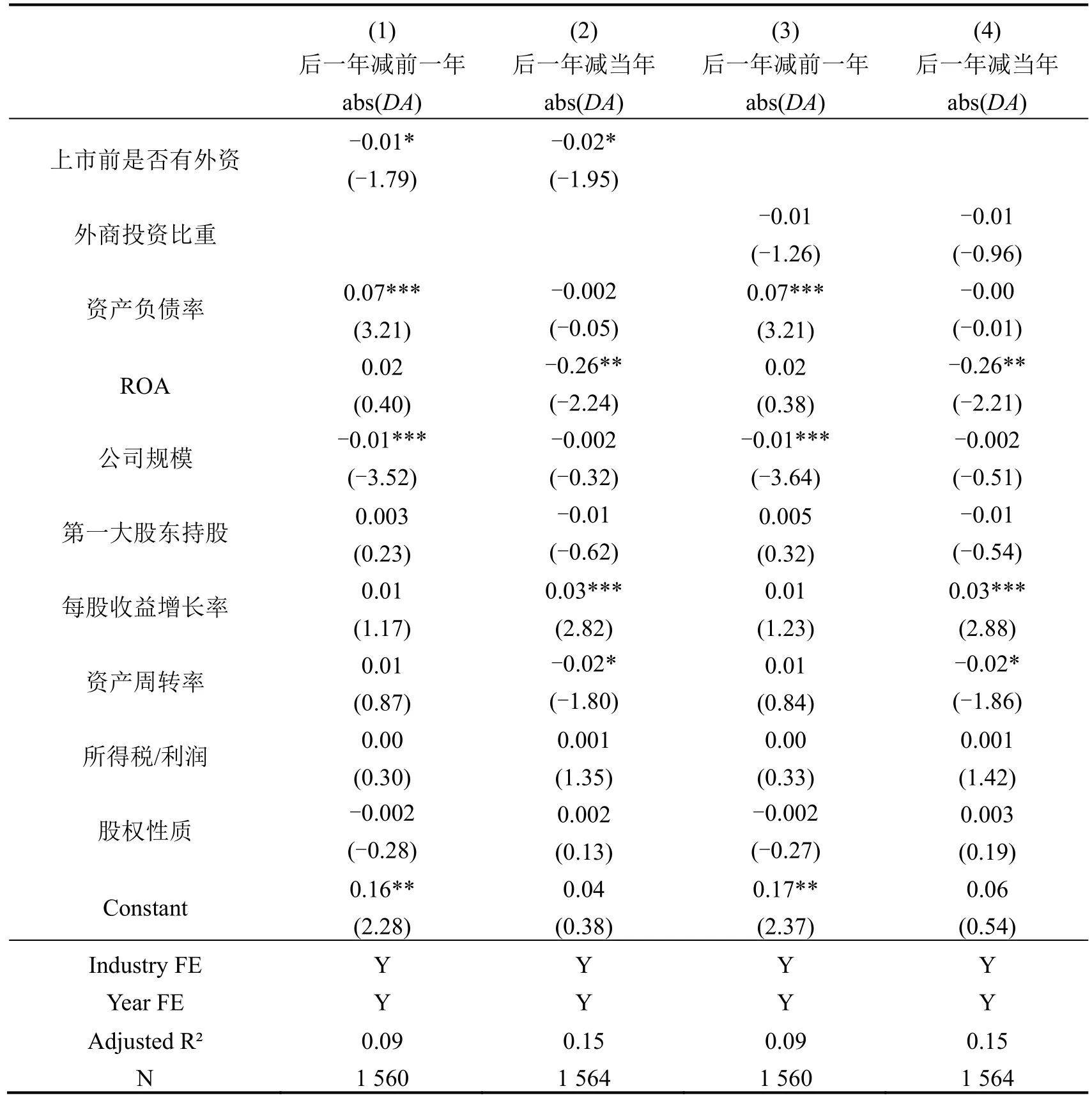

表4 的回歸結(jié)果表明,外商投資降低了企業(yè)IPO 前的盈余管理的平均水平。為了進一步研究外資對企業(yè)盈余管理的影響,我們考察外商投資在企業(yè)IPO 之后對盈余管理的影響。為此,選取IPO 后一年與前一年的盈余管理指標(biāo)之差和IPO 當(dāng)年與前一年的盈余管理指標(biāo)之差分別作為被解釋變量。如果觀察到外商投資對IPO 后一年與前一年的盈余管理指標(biāo)之差(IPO 當(dāng)年與前一年的盈余管理指標(biāo)之差)的影響為負(fù),則說明外商投資在企業(yè)上市之后可以使得企業(yè)的盈余管理水平持續(xù)下降。回歸結(jié)果見表5。表5 的第(1)、(3)列的被解釋變量是IPO 后一年DA減去前一年的DA值,第(2)、(4)列的被解釋變量是IPO后一年減去IPO 當(dāng)年的DA值。第1 列和第2 列的核心解釋變量是企業(yè)上市前是否有外商投資,而第(3)、(4)列為企業(yè)上市前外商投資的比重。結(jié)果顯示,有外資股東持股的公司中,相對于IPO 之前,企業(yè)IPO 之后盈余管理水平在下降。這證實了外商投資在企業(yè)上市之后仍然能對公司的盈余管理起到監(jiān)督作用。用外商投資比重作為解釋變量時,系數(shù)的符號均為負(fù)值,但顯著性有所降低,回歸系數(shù)在10%的水平上并不顯著。導(dǎo)致這一結(jié)果的原因很可能是由于公司上市前外資投資比重的方差較小,使得回歸的標(biāo)準(zhǔn)誤較大。

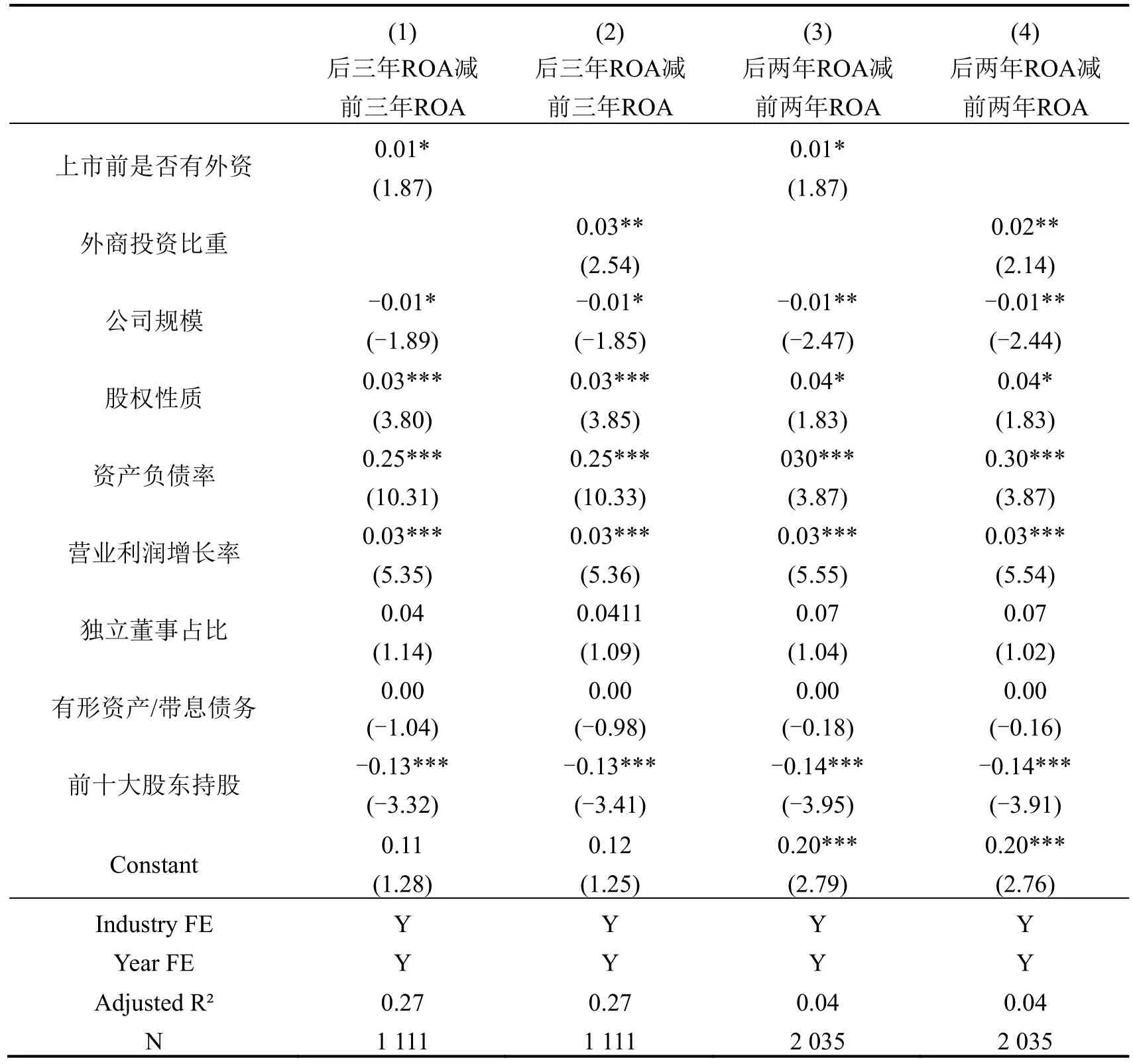

由于許多國內(nèi)企業(yè)選擇在首次公開發(fā)行之前進行大量的盈余管理行為,虛增利潤,而在上市之后,經(jīng)營業(yè)績出現(xiàn)人為滑坡,股票收益長期下降,甚至出現(xiàn)企業(yè)業(yè)績由正轉(zhuǎn)負(fù)的現(xiàn)象。為了驗證外商投資是否會對公司治理產(chǎn)生積極作用,本文進一步考察外商投資對于上市前后企業(yè)業(yè)績的影響。我們選用總資產(chǎn)收益率(ROA)作為企業(yè)經(jīng)營業(yè)績的度量指標(biāo),使用IPO 后三年或后兩年的ROA 減去IPO 前三年或前兩年的ROA,將其作為被解釋變量進行回歸,從另一個側(cè)面考察企業(yè)上市前的外商投資是否可以提高公司治理水平,抑制企業(yè)的盈余管理活動。回歸結(jié)果見表6。

表5 外商投資對企業(yè)上市后盈余管理變動的影響

表6 第(1)列和第(2)列的被解釋變量是公司IPO 前后三年ROA 平均值的差異,第(3)列和第(4)列的被解釋變量是公司IPO 前后兩年ROA 平均值的差異,第1 列和第3列的核心解釋變量是企業(yè)上市前是否有外商投資,第(2)列和第(4)列的核心解釋變量是企業(yè)上市前外商投資的比重。回歸結(jié)果顯示,在不同的被解釋變量和不同的外商投資度量指標(biāo)下,外商投資的回歸系數(shù)均為正值且顯著。這說明,相比于IPO 之前,有外商投資的企業(yè)IPO 后的ROA 比沒有外商投資的公司提高得更多。并且,外商投資比例越高,上市后企業(yè)的ROA 提高的幅度越大。表6 的結(jié)果也驗證了有外商投資的公司在IPO 之后公司治理水平的確得到了提高。我們用公司IPO 前后三年ROE 平均值的差異和公司IPO 前后兩年ROE平均值的差異作為被解釋變量時,得到的結(jié)論也是一致的,說明表6 的結(jié)果穩(wěn)健。

表6 外商投資對于企業(yè)上市前后業(yè)績(ROA)變動的影響

六、外資的異質(zhì)性分析

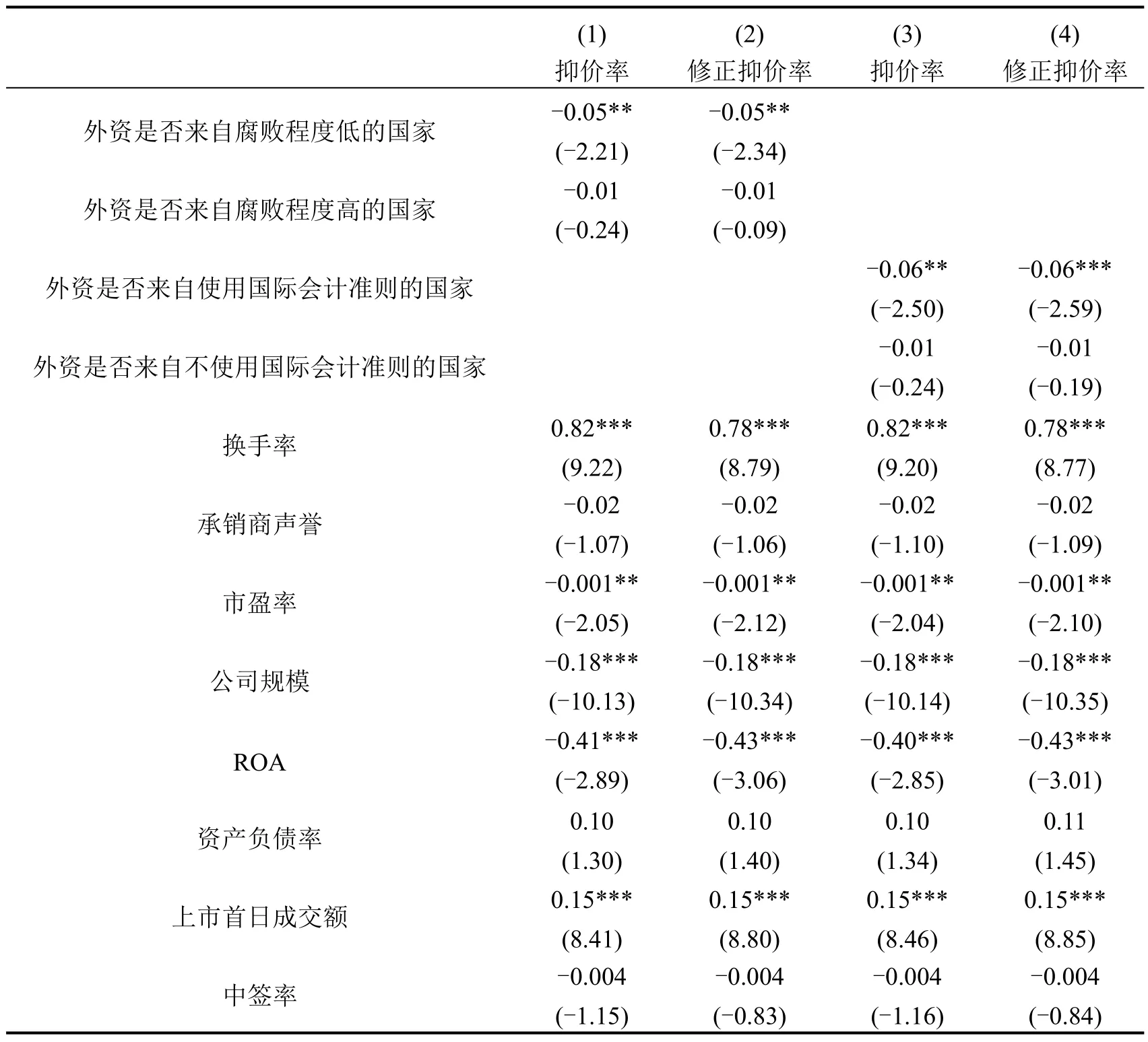

IPO 抑價主要來源于信息不對稱,公司治理越好的企業(yè)信息不對稱程度越低。如文獻綜述中所述,如果外資來源于公司治理程度比較好的國家,那么對企業(yè)的監(jiān)督將更有效,從而可以減少信息不對稱,降低IPO 抑價率。在腐敗嚴(yán)重的國家中,制度不完善、官商勾結(jié)的現(xiàn)象普遍存在,政府和機構(gòu)對企業(yè)的監(jiān)管很弱,管理層侵占投資者權(quán)利的現(xiàn)象也被認(rèn)為越嚴(yán)重。因此,腐敗程度可以作為一個國家公司治理整體水平的度量指標(biāo)。基于此,我們在企業(yè)上市招股說明書中搜集了各個企業(yè)的外資來源國信息。文中采用世界銀行發(fā)布的全球治理指數(shù)來度量外資來源國的腐敗程度。文中以所有國家腐敗指標(biāo)的中位數(shù)作為標(biāo)準(zhǔn)來劃分外資來源國腐敗程度高低,當(dāng)來源國的腐敗程度高于中位數(shù)時,定義其為腐敗程度高的國家,反之則是腐敗程度低的國家。此外,來自使用與中國相同會計準(zhǔn)則國家的外資股東更容易發(fā)現(xiàn)中國企業(yè)的舞弊手段,從而抑制企業(yè)的盈余管理活動。中國現(xiàn)行會計準(zhǔn)則與國際會計準(zhǔn)則趨同,因此我們推斷來自使用國際會計準(zhǔn)則國家的外資或許能夠起到降低新股抑價程度的作用。文中根據(jù)是否采用國際會計準(zhǔn)則對外資來源國進行分類。各國所采用的國際會計準(zhǔn)則數(shù)據(jù)來源于IFRS 官網(wǎng)。因此,回歸方程可以表示為:

其中是一個虛擬變量,當(dāng)企業(yè)在IPO 之前有外商投資且外資來自于腐敗程度低的國家(使用國際會計準(zhǔn)則的國家),該變量取1,否則取0。也是一個虛擬變量,當(dāng)企業(yè)在IPO 之前有外商投資且外資來自于腐敗程度高的國家(未使用國際會計準(zhǔn)則的國家),該變量取1,否則取0。由于加入企業(yè)是否有外商投資的虛擬變量(無外商投資的企業(yè)該變量取1)后會導(dǎo)致完全共線性,因此代表企業(yè)是否有外商投資的虛擬變量并不進入方程。其他變量同方程(1)。回歸結(jié)果見表7。表7 第(1)、(3)列的被解釋變量為抑價率,第(2)、(4)列的被解釋變量為調(diào)整后的抑價率。回歸結(jié)果顯示,來源于腐敗程度低的國家的外商投資可以顯著減少IPO 抑價率和修正的IPO 抑價率,來自使用國際會計準(zhǔn)則的國家的外商投資也可以顯著降低IPO 抑價率和修正的IPO 抑價率。然而,來自于腐敗程度高的國家的外資或者來自于不使用國際會計準(zhǔn)則的國家的外資并不能有效降低IPO抑價。這一結(jié)果符合前文的理論判斷。

表7 不同來源國外資對企業(yè)IPO 抑價的影響

續(xù)表7

七、結(jié) 論

我國A 股市場過高的IPO 抑價并不利于資本市場的健康發(fā)展,如何降低IPO 抑價是理論和實踐中都值得關(guān)注的問題。本文首次從外商投資的視角出發(fā),發(fā)現(xiàn)外商投資可以降低企業(yè)IPO 抑價。機制分析顯示,外商投資能夠?qū)ζ髽I(yè)的經(jīng)營活動與信息披露起到積極的監(jiān)督作用,改善公司治理水平,從而降低IPO 抑價。更進一步,研究顯示來源于腐敗程度低的國家和使用與中國相似國際會計準(zhǔn)則的國家的外資更有利于降低企業(yè)IPO 抑價。根據(jù)本文的研究結(jié)果,加大引入外商投資的力度,特別是吸引更多來自成熟資本市場國家的外商投資,逐步放開制造業(yè)和服務(wù)業(yè)中一些領(lǐng)域外商投資持股比例限制,不僅有利于提高企業(yè)的公司治理水平,而且可以促進國內(nèi)資本市場的健康發(fā)展。此外,有關(guān)部門仍然需要加強對申請上市的公司經(jīng)營活動和信息披露的監(jiān)督,降低投資者與發(fā)行人間的信息不對稱,降低新股發(fā)行抑價,提高我國資本市場的運作效率,保護投資者的權(quán)益。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

BOSS臻品(2014年5期)2014-06-09 22:58:51

- 經(jīng)濟科學(xué)的其它文章

- 養(yǎng)老保險繳費率、經(jīng)濟增長與養(yǎng)老金替代率*

——兼論政策繳費率與實際繳費率的關(guān)系 - 農(nóng)地確權(quán)能促進農(nóng)民自主創(chuàng)業(yè)嗎?*

——基于CLDS數(shù)據(jù)的經(jīng)驗研究 - 技術(shù)儲備、技術(shù)相關(guān)性與專利訴訟審判結(jié)果*

- 勞動力市場管制與企業(yè)雇傭合同選擇*

——來自世界銀行中國企業(yè)調(diào)查的證據(jù) - 流動人口對加工貿(mào)易出口轉(zhuǎn)型升級的影響*

- 移民網(wǎng)絡(luò)與企業(yè)進口擴張*

——基于網(wǎng)絡(luò)分析方法的研究