ST撫鋼:ST第一“強”股的奇葩往事

2020-12-21 03:46:29何艷

證券市場紅周刊 2020年48期

何艷

順周期概念風行一時,ST撫鋼以驚人的市場表現競得“鋼鐵俠”的名號。今年以來,ST撫鋼股價漲幅超過320%,在全部A股中排名第21位。7月份以來,更以超過230%的漲幅排名第14位,如果排除年內上市新股,ST撫鋼漲幅可排至前10位,漲停天數高達22天,可謂是ST第一“強”股。

減持不斷

2020年12月7日晚間,公司發布的權益變動報告書顯示,本次權益變動前,中國銀行撫順分行持有ST撫鋼100424644股,持股比例為5.092269%,本次權益變動后,中國銀行撫順分行持有撫順特鋼股份98604944股,持股比例為4.999997%。

截至本報告書簽署之日前六個月內,中國銀行撫順分行自2020年11月12日至2020年12月3日期間,通過大宗交易方式合計減持公司股份22,500,000股,占公司總股本的1.14%。此外,公告顯示,中國銀行撫順分行在未來12月內擬繼續減持撫順特鋼股份且在未來12個月內沒有增持撫順特鋼股份的具體計劃。

除了減持引發市場關注,ST撫鋼索賠案近期也有了新進展。2020年11月23日、11月24日,沈陽市中級人民法院對ST撫鋼的投資者索賠系列案件,進行了公開開庭審理。據ST撫鋼三季報,截至2020年10月31日,公司收到沈陽市中級人民法院發來的民事訴訟《應訴通知書》及相關法律文書合計626例,法院已受理的原告訴公司證券虛假陳述責任糾紛案所涉訴訟請求金額合計11456.22萬元。

ST撫鋼遭遇投資者索賠源于此前的違法行為。2019年12月27日,ST撫鋼公告收到證監會的《行政處罰決定書》。證監會認定,2010年至2017年期間,ST撫鋼多期財務報表數據存在虛假記載,違法行為具有連續性、一貫性,且持續時間長,手段特別惡劣,涉案數額特別巨大,嚴重擾亂了市場秩序并造成了嚴重的社會影響,致使投資者利益遭受了特別嚴重損害。

基于以上違法事實,根據相關司法解釋,如果投資者于2011年4月14日至2018年1月30日期間買入ST撫鋼,并于2018年1月31日后賣出或繼續持有并曾產生一定浮虧(無論是否解套)均可發起索賠,您只需將姓名、聯系電話與交易記錄(建議為Excel文件)發送到weiquan@hongzhoukan.com的郵箱,參與由《證券市場紅周刊》“民間維權”欄目組織的索賠征集活動,以維護自身合法權益。廣大投資者在獲得賠償前無需支付任何律師費用。

專業造假

資料顯示,ST特鋼始建于1937年,是大型特殊鋼重點企業和軍工材料研發生產基地,被譽為中國的“特鋼搖籃”。公司于2000年12月上市,至今整整20年,上市期間,專業造假八年,被戲謔為“八年抗戰”,譜寫了一曲資本市場的奇葩往事。具體來說,2010年至2017年,ST特鋼持續通過會計處理進行利潤的操縱和調整。

事實上,ST特鋼的財務造假的方法并不很復雜,那就是通過虛構存貨、在建工程和固定資產的金額,調整成本從而影響利潤,形成存貨——在建工程——固定資產——折舊的經典造假路線。

因為造假周期長,對相關責任人的處罰范圍也相當可觀,八年來的董監高被罰人數也創下紀錄。據媒體統計,一共有17位董事會成員,其中有9位獨立董事也沒有幸免,還有8名副總經理,連6名監事都沒有躲過處罰。因此,業內也有關于公司的調侃,比如,“上市公司造假被處罰的人員,涉及兩任董事長、總經理、財務總監,董事會秘書八年堅守也是不容易”。

因造假,ST特鋼面臨中小投資者索賠問題。從公司業績及現金流狀況看,投資者索賠并無障礙。2020年三季報顯示,公司實現歸母凈利潤4.04億元,同比大增132.57%,實現扣非后凈利潤3.58億元,同比增長116.12%。

同時,據ST特鋼2020年11月25日發布的《關于使用閑置自有資金購買理財產品及部分理財產品到期收回的公告》,截至2020年9月30日,公司資產負債率為44.81%,公司本次委托理財支付人民幣25,000萬元,占公司最近一期期末貨幣資金及交易性金融資產的比例為19.29%。截至2020年9月30日,公司無短期借款,長期借款24.09億元,其他負債無短期內集中償還的情況。

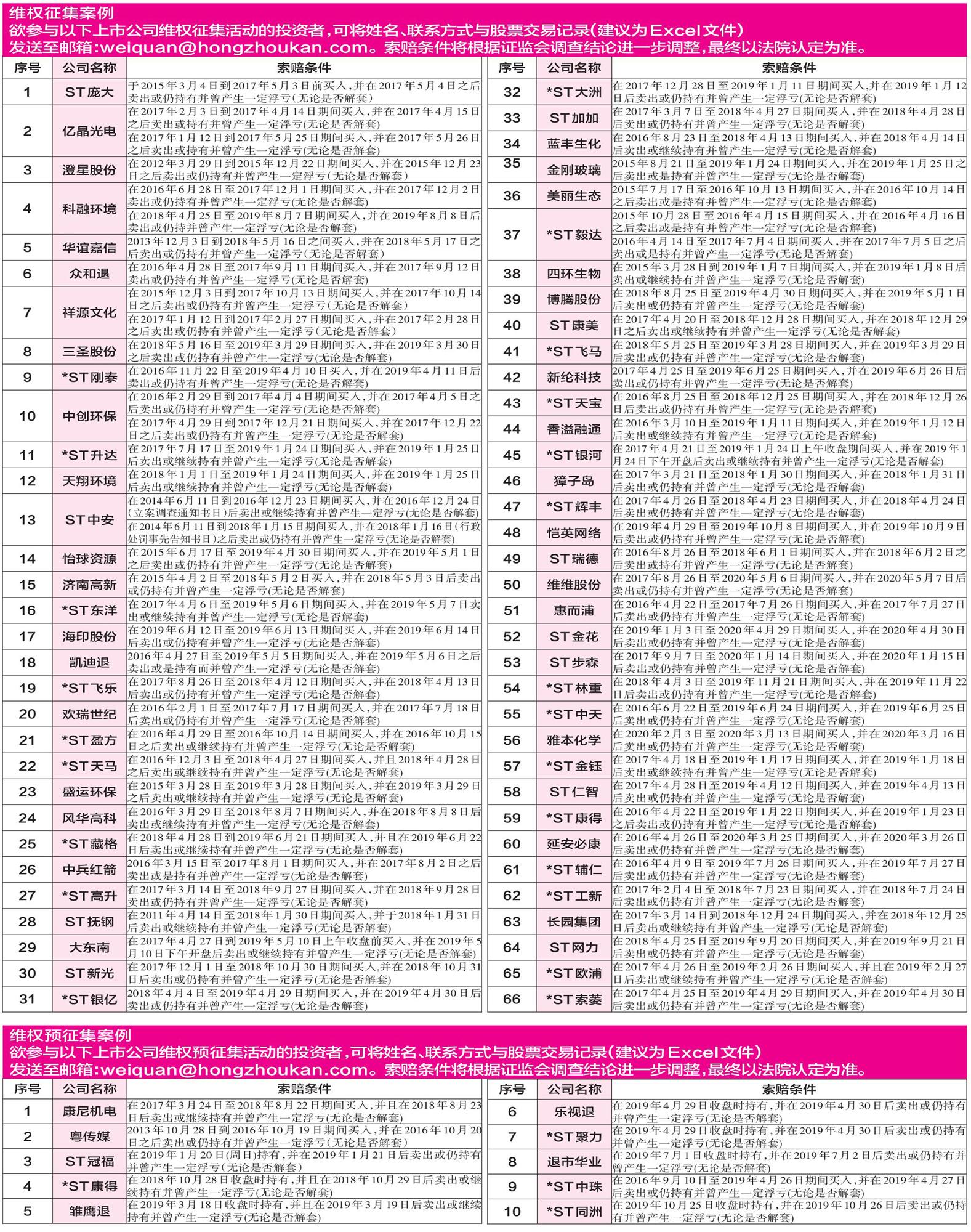

從ST特鋼業績及現金流狀況來看,公司具備較強的償付能力,趁著此輪股價大漲的“東風”,投資者宜積極索賠。