美國頁巖資產并購活動沖擊全球油氣資源市場

2020-12-22 16:52:42李寧侯明揚

能源 2020年11期

文 | 李寧 侯明揚

作者供職于國家管網集團北海液化天然氣有限責任公司;中國石化石勘院

進入2020年來,受新冠疫情在全球范圍持續擴散造成世界經濟增長大幅放緩、疊加OPEC+協議減產談判破裂等因素影響,倫敦Brent和紐約WTI兩大國際基準原油價格在上半年分別跌至近20年內最低水平,也直接導致全球油氣資源并購市場面臨嚴峻挑戰。

根據伍德麥肯茲公司統計,2020年上半年,全球油氣資源并購市場總體呈現明顯“量價齊跌”態勢。交易金額方面,全球油氣資源并購市場交易金額僅為45億美元,顯著低于2019年上半年的860億美元,創有半年期交易記錄以來同期最低值。

交易數量方面,上半年全球油氣資源并購活躍程度大幅降低,發生交易數量共50宗,較2019年同期的103宗降幅超過50%以上;更是以低于2001年66宗14%的幅度創下有半年期交易記錄以來同期最低值。

盡管以頁巖油氣資產交易為主的北美仍是上半年全球并購活動最活躍的地區,但僅實現交易數量27宗,交易金額僅20.8億美元,與2019年同期相比分別下降了60%和83%,并雙雙創下近十年以來最低值。

頁巖資產“四大交易”震動全球

進入下半年后,北美頁巖油氣并購市場“風云突變”,四宗規模較大的頁巖資產交易引發業界關注。

7月下旬,美國第二大油氣生產商雪佛龍公司宣布,將以全股票交易方式收購獨立油氣生產商諾貝爾能源公司,交易估值約130億美元,成為2020年至今規模最大的油氣資源并購交易活動。9月22日,美國頁巖油氣生產商戴文能源公司宣布,將以25.6億美元價格收購競爭對手WPX能源公司。10月19日,美國康菲公司宣布以97億美元的高價收購康喬資源公司股票,成為目前年度第二大油氣資源并購交易活動。10月21日,美國先鋒自然資源公司表示,將通過全股票交易的方式,以45億美元收購頁巖油氣生產商帕斯利能源,成為又一專注二疊盆地頁巖資源開發的獨立油氣公司。

從全年情況看,如果全球油氣資源并購市場維持現有發展趨勢,2020年或將出現交易規模排名靠前的并購交易均為頁巖資產相關交易的情況。而在2019年,交易規模排名前五的并購交易中,僅有兩宗是頁巖資產相關交易。

從全球市場看,美國頁巖資產并購市場現階段表現或將帶動全球油氣資源并購市場進入交易活躍期,預計將有更多優質上游資產陸續進入市場,可能引發更多超過10億美元交易規模的大型并購活動。

頁巖資產并購市場重歸活躍

根據歷史經驗,盡管低油價期間油氣資源市場走勢整體低迷,但時常出現規模較大的并購交易。從買方角度看,低油價下,待交易資產價格不斷向其合理價值回歸,且各地區油氣資源并購市場已逐漸呈現買方市場的特點,使得部分價格合理、規模適當、資源稟賦優良、買方議價權明顯的上游資產逐步呈現在并購交易市場上。對資產相對充裕的石油公司而言,這是較好的投資機會。

收購諾貝爾能源后,雪佛龍公司得到了一批優質上游資產,如美國國內二疊盆地和科羅拉多州東北部Denver-Julesbur盆地部分頁巖油氣資產,以及包括Leviathan氣田使用權在內的部分地中海東部和西非地區的常規油氣資產等。

根據伍德麥肯茲公司估測,歷經近兩年的上游資產優化調整后,戴文能源已成為現階段美國財務狀況最好的石油公司之一,但其退出加拿大部分油砂以及巴奈特頁巖資產后,公司油氣產量較2018年峰值下降約40%。而此次收購WPX能源后,戴文能源獲得了規模較大的位于二疊盆地和威靈斯頓盆地的頁巖資產,超越先鋒能源等公司,已成為美國最大的頁巖油生產企業之一。

從賣方角度看,在低油價期間,為提高資本利用率、改善財務狀況、降低資產負債率,出售部分乃至全部上游油氣資產對資金鏈相對偏緊的石油公司而言,同樣是較為現實的選擇。譬如,在戴文能源公司收購WPX能源公司交易中,對WPX能源公司而言,一是可以依托戴文公司在技術方面的優勢,提高現有油氣資產的產量,進而提升資本利用率。二是能夠降低公司原有資產負債比率。根據伍德麥肯茲估測,合并前WPX能源公司長期貸款加權平均利率為5.5%,在當前油價水平下對造成公司負擔較重。三是依托戴文公司在運營方面的優勢,能夠降低原有資產的綜合資產管理費用,并逐步拉近與行業領先公司的管理差距。

此外,北美地區石油公司對待能源轉型的態度客觀上也支撐頁巖資產并購交易活躍。受環保等因素影響,當前歐洲石油公司普遍認為,“去碳化”和“電氣化”是未來能源發展的明確方向,油氣需求將逐年減少,石油公司必須向“大能源”企業轉型,因此部分歐洲背景石油公司采取了較為激進的能源轉型策略,大力發展風電和光伏等新能源產業。

而以埃克森美孚和雪佛龍為代表的主要美國石油公司則認為,疫情是石油大周期中的短波動,后疫情時代石油需求將延續增長態勢,且達峰至少還需要10-15年,石油需求市場長期向好,因此進一步加大了對頁巖資產的聚焦與優化,同樣導致現階段頁巖資產交易趨于活躍。

頁巖油氣演進為“巨頭的游戲”

2006年至今,美國頁巖油氣商業化開發程度逐年提升,油氣產量穩步增長,但也逐漸迎來新的挑戰。一方面,新冠疫情疊加低油價已對產業發展產生了實質性影響。其中,曾是美國北達科他州最大油氣生產商的惠廷石油公司于2020年4月宣布破產;美國天然氣第二大生產商切薩皮克能源公司在第一季度巨虧83億美元后,也傳出在7月向德克薩斯州南區破產法院申請了破產保護;阿納達科盆地獨立頁巖油開發企業恰帕拉爾能源公司也因高額負債,于8月宣布申請了破產保護。

另據伍德麥肯茲公司估測,2020年美國頁巖油產量規模將較疫情前預測值降低約200萬桶/日,即使其產量自2022年起重歸增長路徑,但未來十年內頁巖油產量峰值也將較疫情前預測值降低約60萬桶/日。另一方面,頁巖油氣生產“甜點”區域資源已動用程度不斷提高,未來接替區域資源條件相對較差,將對頁巖資產低成本開發帶來較大負面影響。

在技術和管理創新短期內難以有更進一步突破的背景下,頁巖油氣生產企業只有通過規模化增長方式推動實現降本增效。其中,埃克森美孚和雪佛龍等國際石油巨頭以及康菲石油、先鋒自然資源和戴文能源等領先獨立石油公司,依靠其先進的技術水平、良好的管理手段以及抗風性能力更強的財務狀況,通過資產和公司并購活動大規模進入二疊盆地等主力頁巖區帶,實現資源開發的規模效應:一是能夠獲取更多優質區塊資源優勢;二是能夠提升頁巖油開發的運營效率并持續降低單位成本;三是能夠獲得更好的區域油田服務技術優勢;四是能夠吸引資本市場投資者的更多關注。而部分技術落后、運營水平較低、財務狀況較差的石油公司則將成為并購目標甚至淪為破產境地。也就是說,未來頁巖油氣產業或將“強者恒強”,逐步呈現出“馬太效應”。

從2 0 2 0年情況看,美國頁巖油氣產業規模化發展趨勢已開始顯現。以當前美國資源條件最好的頁巖區帶二疊盆地為例,雪佛龍公司在完成對諾貝爾能源收購后,在該盆地頁巖油產量超過35萬桶/日;先鋒自然資源公司在完成對帕斯利的收購后,在該盆地頁巖油產量接近30萬桶/日;去年通過收購阿納達科公司獲取了大量二疊盆地優質頁巖資產的西方石油公司緊隨其后,在該盆地頁巖油產量超過25萬桶/日;老牌石油巨頭埃克森美孚公司在該盆地頁巖油產量僅排名第四,約20萬桶/日;完成新一輪并購的康菲公司和戴文能源在二疊盆地的產量也相對較大,分別為18萬桶/日和15萬桶/日。

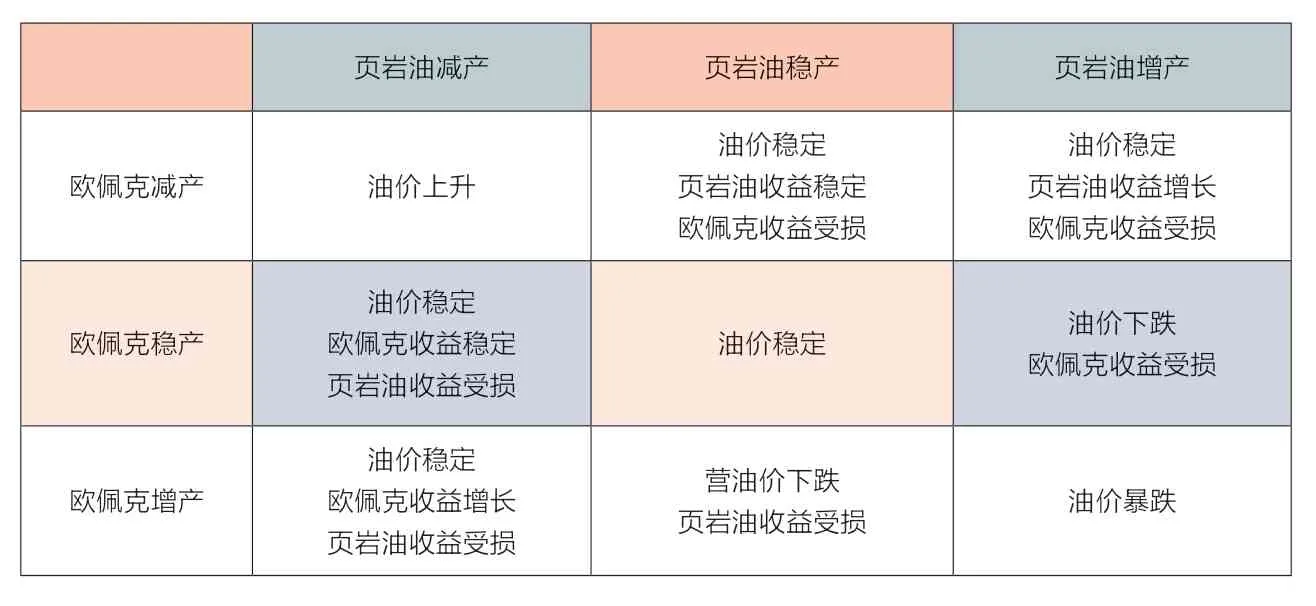

表:歐佩克與美國頁巖油的市場博弈矩陣

頁巖油氣仍是重要力量

從產業發展的角度看,現階段美國頁巖資源大規模并購交易如果持續發生,或將導致全球油氣市場供給偏緊。一方面,部分知名頁巖油氣開發商集中出售資產或整體被并購,將從一定程度上打擊油氣市場對整個頁巖產業的信心,進而在一段時期內影響資本投資,不利于頁巖產業長遠發展。

另一方面,并購交易會使相關企業降低運營成本并提升規模效益,但整體投資和生產規模往往低于并購活動前,也不利于一段時期內油產量的持續增長。美國頁巖油產量自2020年來的大幅下降,在一定程度抵消了新冠疫情下世界石油消費萎縮對市場的負面沖擊,客觀上對國際油價短期波動起到了支撐作用。

從中長期看,美國頁巖油氣受多重因素影響導致未來產量增長放緩,將使全球油氣供給增量近中期更加依賴于OPEC組織,但較為單一的供應增長路徑,將對油氣產業發展帶來風險,或將導致新一輪全球市場供需平衡趨緊及國際油價大幅波動。

從歷史演進的角度看,自2006年起,美國頁巖油氣生產在技術和管理兩個層面均獲得較大突破,產量持續增長,成為直接影響全球原油和天然氣市場供給以及國際油價波動走勢的重要因素。根據美國能源信息署報告,2019年美國七大頁巖油產區原油產量合計超過900萬桶/日,其中僅二疊盆地頁巖油產量就創紀錄的達到約400萬桶/日。頁巖油氣特別是頁巖油產量持續大幅增長,引發了美國與OPEC等傳統原油生產主體間的市場份額博弈,進而引發全球原油供給過剩,并導致國際油價自2014年下半年起大幅下跌。

由于美國頁巖油氣生產商多為獨立石油公司,實施完全市場化的開發方式,因此生產活動對國際油價波動較為敏感。如果國際油價長期維持在美國頁巖油氣生產平衡價格以下,美國頁巖油氣產量則將在短期內大幅降低,進而引發全球油氣供給市場的大幅波動。

同樣,一旦國際油價波動超過美國頁巖油氣生產平衡價格以上,美國頁巖油氣生產商將積極主動的開展生產,其油氣產量將迅速回升。也就是說,美國頁巖油氣在事實上已經成為了全球油氣市場的內在平衡機制。

伍德麥肯茲公司即預測,隨著國際油價特別是美國WTI基準油價緩慢復蘇,逐步向55美元/桶回升,美國頁巖油氣開發也將重歸增長路徑,相關資本投資和工程服務活動都將趨于活躍,產量也將在2022年后恢復增長,美國頁巖油和頁巖氣相關LNG出口或將再度沖擊全球油氣市場平衡。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

礦山安全信息(2022年40期)2022-04-07 02:16:52

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國果業信息(2019年10期)2019-11-13 01:21:34

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

聚氯乙烯(2018年9期)2018-02-18 01:11:34