“二對一”結構供應鏈中研發型制造商的技術授權策略研究

2020-12-22 08:40:44黃照旺丁黎黎張文思

科技管理研究 2020年21期

王 偉,黃照旺,丁黎黎,張文思

(1.中國海洋大學經濟學院;2.教育部人文社會科學重點研究基地中國海洋大學海洋發展研究院,山東青島 266100)

2019 年9 月《中國制造業企業500 強排行榜發布》,據了解,中國制造業500 強企業研發費用總規模達7 110.87 億元,研發強度為2.14%,研發創新越來越成為制造商提高核心競爭力的重要途徑。在多制造商相互競爭的供應鏈中,研發型制造商雖然能通過研發創新獲取新的生產技術使產品生產成本降低,從而增大自身利潤,但是新技術可能會通過企業人員流動、有形產品等溢出到有競爭關系的非研發型制造商。技術溢出導致的結果是,研發型制造商投入大量的研發成本才使得自身生產成本降低,而受益于技術溢出的非研發型制造商不必支付任何費用就降低了生產成本,這在某種程度上侵蝕了研發型制造商的利益。在多制造商共存的供應鏈中,研發型制造商應該采取怎樣的策略才能在最大程度上降低技術溢出對自身利潤的損害?而其決策行為又是怎樣影響供應鏈其他成員(比如零售商)和供應鏈整體的利潤?這些都是供應鏈研發研究領域學者們關注的熱點問題。

相關的供應鏈研發方面的文獻主要包含兩類:一類是不考慮技術溢出,另一類是考慮技術溢出。關于不考慮技術溢出的供應鏈研發方面的研究,浦徐進等[1]分析了擁有過度自信和公平關切的制造商對供應鏈聯合研發的影響。DE STEFANO 等[2]在合作研發基礎上討論了合作伙伴位置對研發效果的影響。WU 等[3]探討了技術許可和合作研發對企業利潤、社會福利及消費者剩余的影響。李勇等[4]考慮了制造商和零售商的風險厭惡和談判成本對自身利潤的影響。梁樑等[5]分析了零售商服務對渠道競爭影響。胡本勇等[6]分析了零售商廣告投入對供應鏈各成員利潤的影響以及制造商承擔廣告費用的條件。蘇菊寧等[7]研究了時間敏感需求下的研發費用分擔問題。曲優等[8]考慮了需求不確定性,建立基于混合CVaR 準則的雙向成本分擔機制。石純來等[9]考慮了降低成本的創新研發對供應鏈信息分享策略的影響。李凱等[10]分析了不同研發模式下的零售商需求信息分享問題。PAN 等[11]討論了不同供應鏈結構的收益共享契約和批發價格合同,討論并比較了兩種不同類型合同在不同渠道權力結構下的結果。CHAN 等[12]研究了Bass 模型下的供應鏈績效考核和市場營銷政策,指出更高的技術創新不一定導致較高的銷售變化率。CHEN 等[13]使用博弈論方法,比較并分析權力關系對供應鏈決策和可持續性的影響。LAMBERTINI[14]研究了以提高最終產品的感知質量的兩部分關稅的最優設計問題。上述文獻主要集中在討論供應鏈研發合作模式、研發成本分擔機制、渠道結構對供應鏈成員利潤的影響、以及供應鏈合同設計等問題。

關于考慮技術溢出的供應鏈研發方面的研究,肖湘平等[15]考慮橫向溢出下制造商和零售商的合作研發和內部補貼問題。王瑋等[16]分析了制造商橫向技術溢出水平、產品競爭程度及研發能力強弱對零售商承諾批發價格的影響。李偉等[17]認為雙向研發技術溢出對研發決策的影響和制造商之間的競爭程度有關。SMRKOLJ 等[18]分析了橫向技術溢出對現有市場投資和新形成的市場結構的影響。CHEN等[19]認為縱向研發合作對企業利潤的提升效果主要和企業的綠色研發投資效率、縱向技術溢出效應等相關。黃波等[20]研究了在雙向溢出情況下制造商和零售商的合作研發和利潤分配問題。魏守道等[21]從碳排放角度考慮,認為在雙向技術溢出條件下研發合作優于研發競爭,全面合作是各企業的最優策略選擇。上述研究主要集中在考慮橫向溢出、縱向溢出及雙向溢出三種技術溢出情形,并且在此基礎上進一步研究了供應鏈成員的研發合作、研發補貼、供應鏈利潤分配、供應鏈成員的權力結構等問題。

總結上述文獻可以發現,在多個競爭制造商共存的供應鏈中,很少有文章在考慮橫向技術溢出的基礎上,研究研發型制造商的技術授權問題。而在現實中,面對技術溢出的現象,研發型制造商通常采取兩種決策行為:技術不授權和技術授權。在前者中,制造商壟斷新技術,保持一定程度的技術領先優勢;在后者中,制造商可以將該技術授權給非研發型制造商以獲得授權費用,從而提高自身利潤。常見的技術授權策略有兩種:單位產量授權和固定費用授權[22]。在單位產量授權策略下,研發型制造商(授權方)將新技術授權給非研發型制造商使用(被授權方),被授權方利用新技術每生產一個單位的產品都必須向授權方繳納一筆授權費用;在固定費用授權策略下,被授權方只需一次性向授權方繳納一筆固定費用,便可以獲得該技術的使用權。現實中的制造商技術授權的例子不在少數,比如:朗科科技首先研發出了優盤,憑此發明每年獲得金士頓、東芝等科技公司高達2 700 萬人民幣的專利授權費用。豐田公司通過研發行星齒輪活動系統使得生產成本大幅度降低,同時將此技術授權給吉利公司使用,也獲得了巨大收益。在多個競爭制造商共存的供應鏈中,研發型制造商應該采取怎樣的授權策略才能在最大程度上降低技術溢出對自身利潤的損害?技術溢出會對最優授權策略產生怎樣的影響?最優授權策略又會怎樣影響零售商和供應鏈的利潤?這些都是需要研究的問題。

針對以往研究的不足,在由一個研發型制造商、一個非研發型制造商和一個零售商組成的“二對一”結構供應鏈中,考慮兩個制造商之間存在產品競爭和橫向技術溢出,分別構建了研發型制造商的技術不授權和技術授權(包括單位產量授權和固定費用授權)模型,給出了研發型制造商的最優技術授權策略,分析了產品替代性和橫向技術溢出程度對最優授權值的作用,討論了最優授權值對零售商和供應鏈整體利潤的影響。研究發現,研發型制造商的最優技術授權策略和最優授權值主要取決于產品替代性和技術溢出程度,通過技術授權,零售商和供應鏈整體的利潤在某種情況下也得到了一定程度的提高。

1 問題描述與模型假設

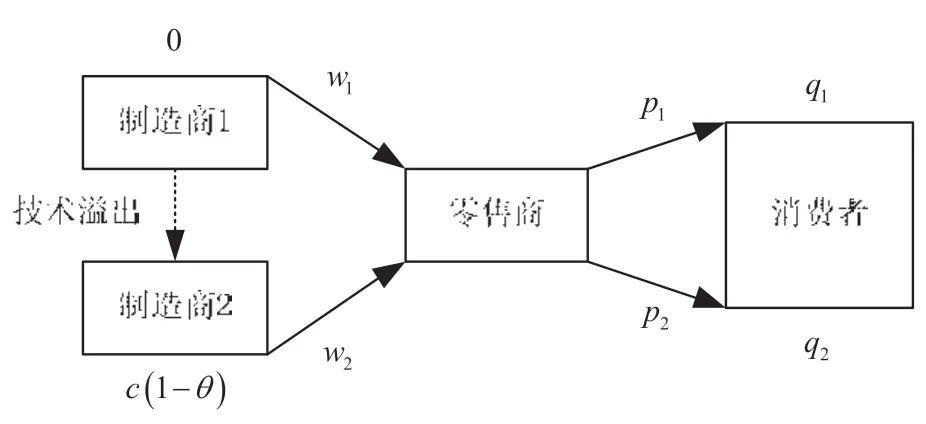

假設制造商1 具備研發創新能力,經過研發創新使自身初始生產成本大幅度降低。為了簡化模型,不妨進一步假設制造商1 的初始生產成本降為0,對應的研發投入為[23],其中,表示研發成本系數。雖然制造商2 不具備研發創新能力,無法使自身生產成本降低,但是因為制造商1 和制造商2 之間存在橫向技術溢出,制造商2 的生產成本仍然變為,,其中,表示制造商1 向制造商2的橫向技術溢出程度。供應鏈結構如圖1所示:

圖1 供應鏈結構

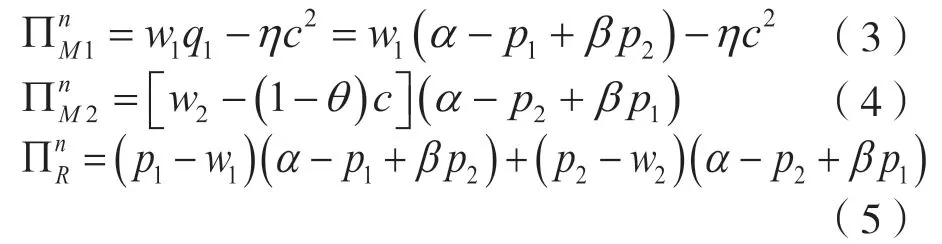

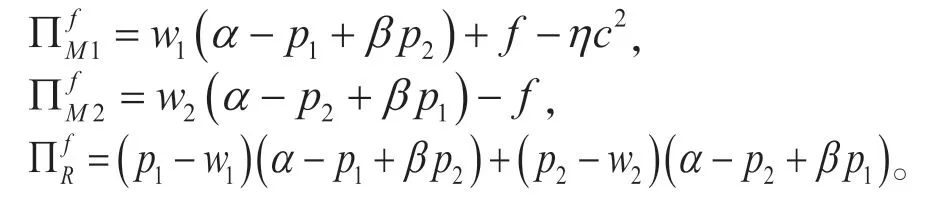

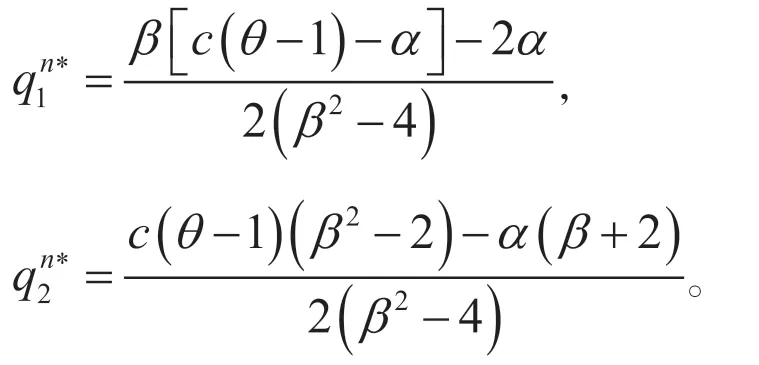

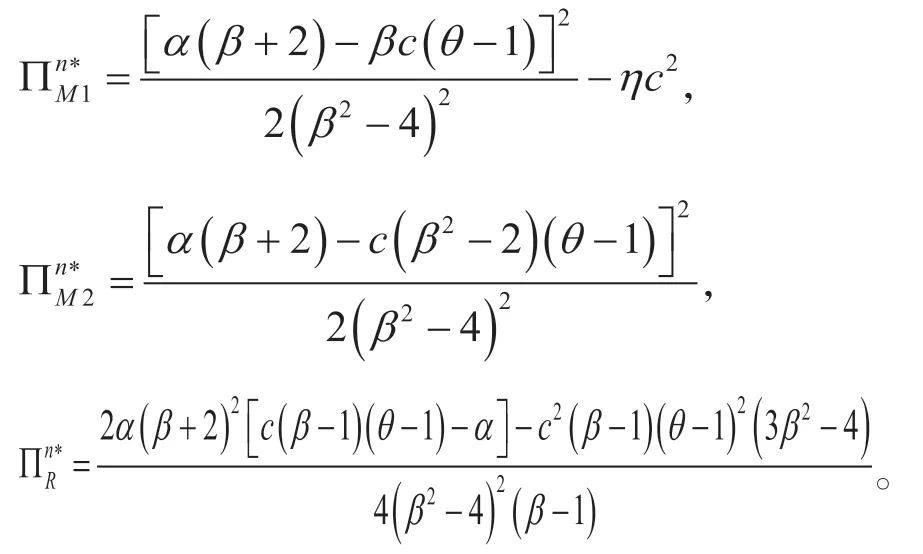

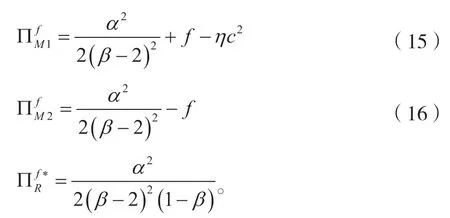

下文分別考慮技術不授權、單位產量授權和固定費用授權三種情況,得到均衡解。用上標表示技術不授權,在此情形下,制造商1、制造商2 和零售商的利潤函數可表示為:

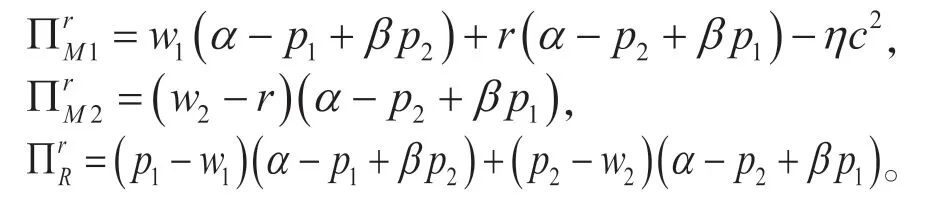

在單位產量授權情形下,制造商1 將新技術授權給制造商2 使用,制造商2 利用新技術每生產一件產品都必須向制造商1 繳納一筆單位授權費用。用上標表示單位產量授權,在此情形下,供應鏈中的各成員利潤函數分別為:

在固定費用授權情形下,制造商1 將新技術一次性授權給制造商2,制造商2 只需要繳納一筆固定費用,便可獲得該技術的使用權。用上標表示固定費用授權,在此情形下,供應鏈中的各成員利潤函數分別為:

2 均衡結果

2.1 技術不授權

技術不授權情形下的供應鏈博弈順序分為兩階段,第一階段:制造商1 和制造商2 同時確定批發價格;第二階段:零售商確定零售價格和。根據逆向歸納法進行求解。

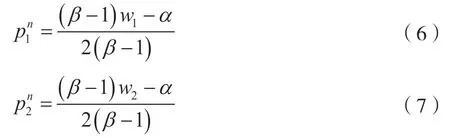

將式分別代入式,求得產品1 和產品2 的均衡零售價格:

將式代入式求得產品1 和產品2 的均衡需求量:

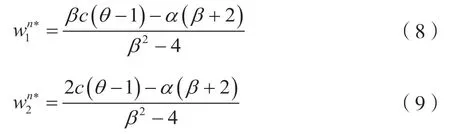

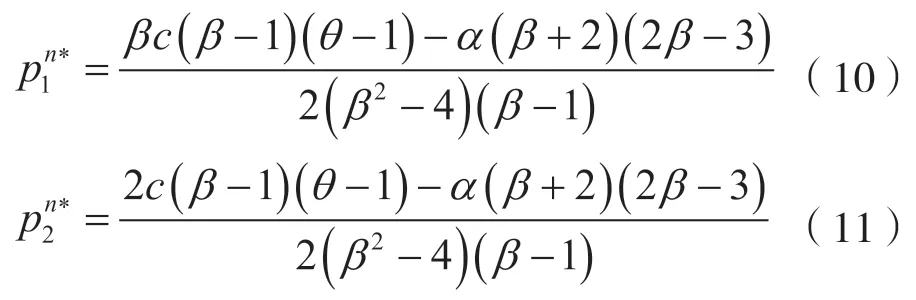

將式~代入式~,求得供應鏈中各成員的均衡利潤分別為:

2.2 技術授權

2.2.1 單位產量授權

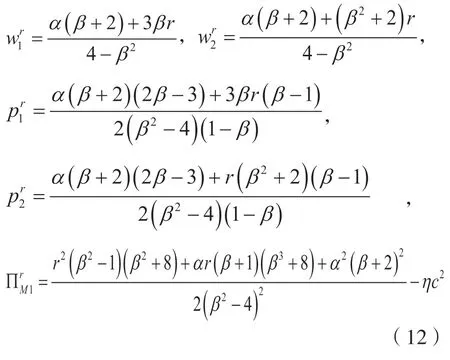

單位產量授權下供應鏈成員的博弈順序分為三階段,第一階段:制造商1 確定單位產量授權值;第二階段:制造商1 和制造商2 同時確定批發價格;第三階段:零售商確定零售價格。第三、第二階段與技術不授權情況下的第二、第一階段博弈相同,同理可得:

第一階段,制造商1 確定單位產量授權值,該階段的決策問題如下:

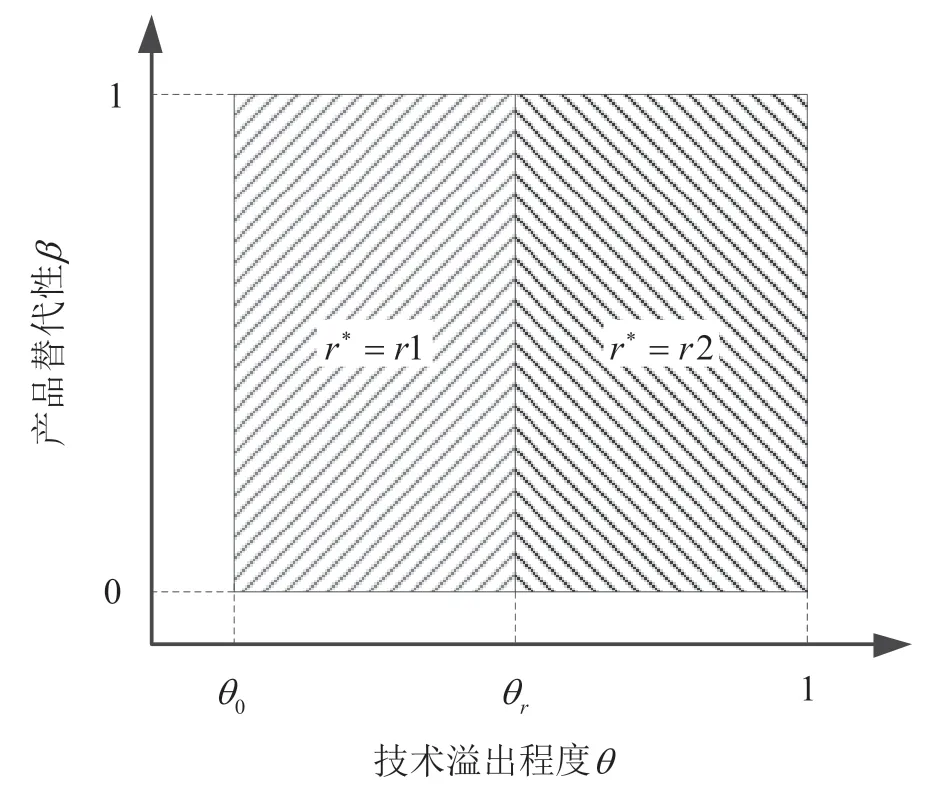

證明見附錄,下同。定理1 可用圖2 表示。

圖2 單位產量授權策略的適用范圍

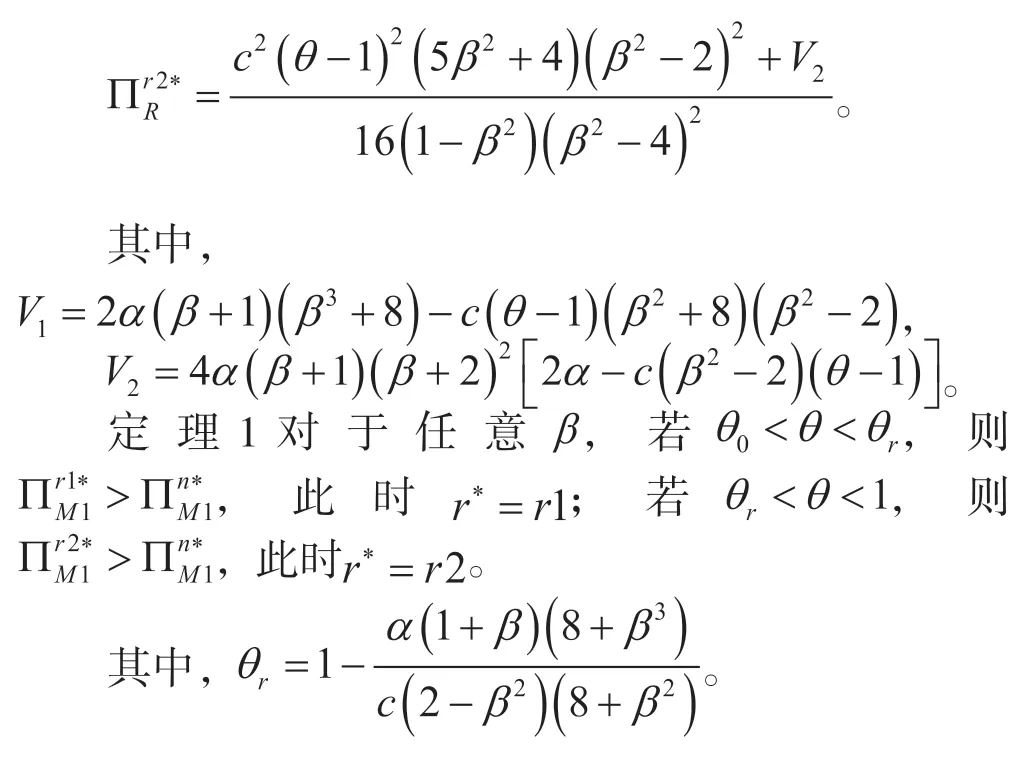

定理1 和圖2 表明,技術溢出程度的不同導致制造商1 采取不同的單位產量授權值,在技術溢出程度較小(較大)的情況下,制造商1 將采用單位產量授權。定理1 還表明,單位產量授權情形下制造商1 的利潤始終優于技術不授權情形,產品替代性不會對制造商1 選擇哪種單位產量授權值產生影響,其僅僅影響單位產量授權值的大小。

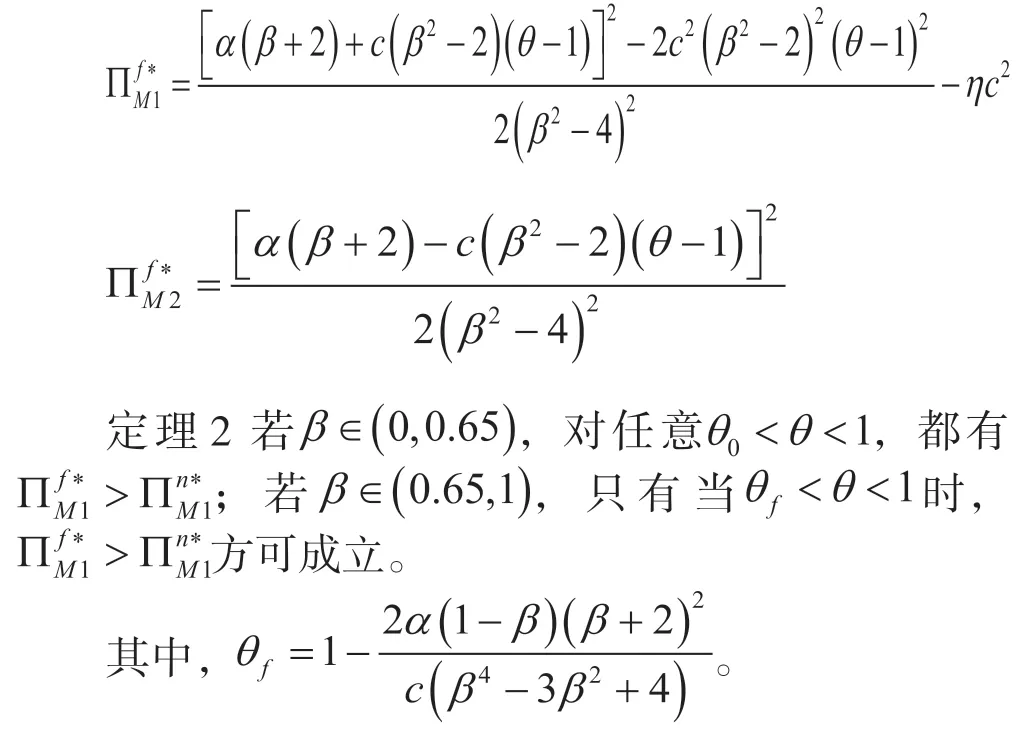

2.2.2 固定費用授權

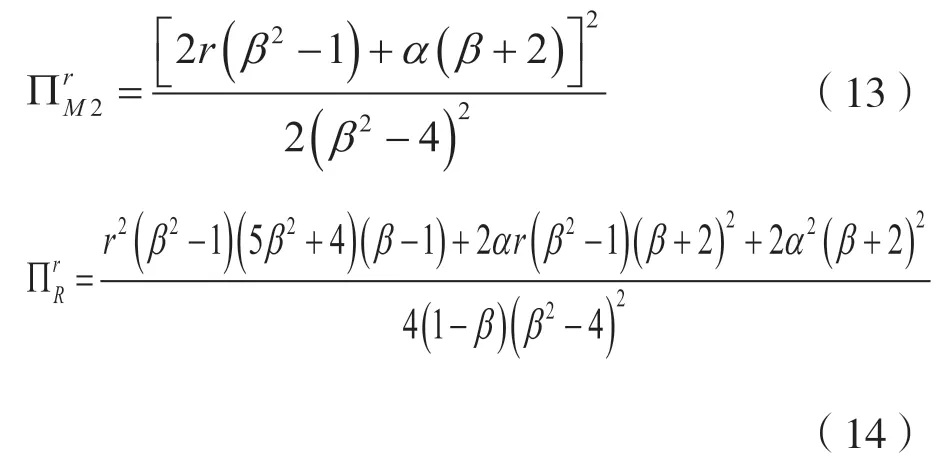

固定費用授權情形下供應鏈的成員博弈順序為:第一階段,制造商1 確定固定費用授權值;第二階段,制造商1 和制造商2 同時確定批發價格;第三階段,零售商確定零售價格。參照單位產量授權情形,同理可得第三、第二階段博弈結果:

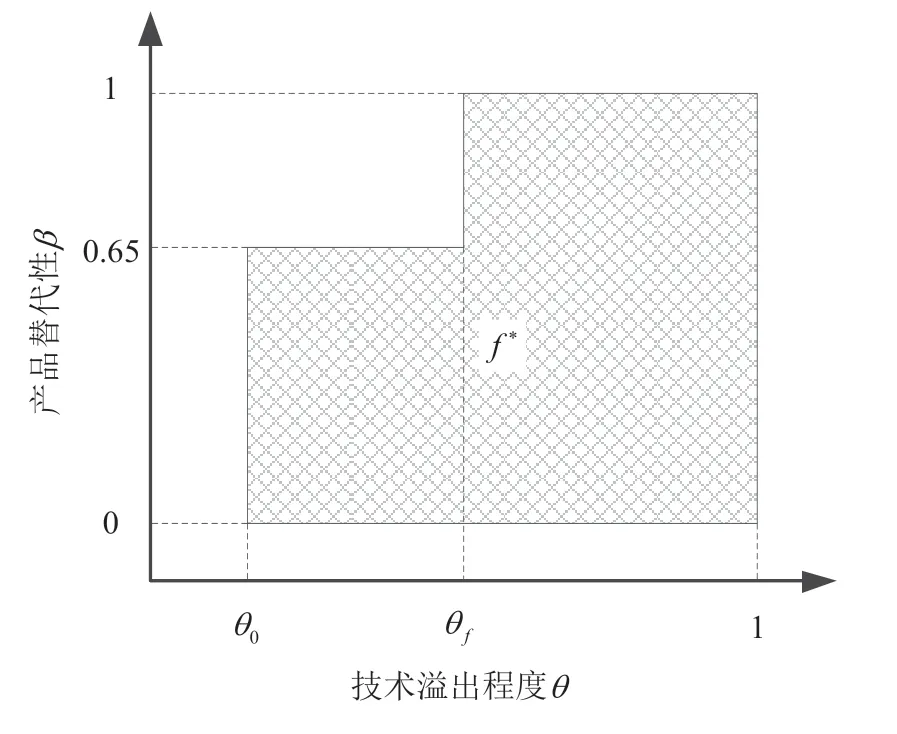

定理2 可用圖3 表示。

圖3 固定費用授權策略的適用范圍

定理2 和圖3 表明,當產品替代性較弱時,無論技術溢出程度如何,制造商1 總可進行固定費用授權;當產品替代性較強時,只有技術溢出程度較大,制造商1 才可進行固定費用授權。這是因為產品間替代性較弱時,產品競爭不激烈,各自擁有不同需求市場,即使存在技術溢出,產品2 對產品1銷量的影響仍然較小,此時制造商1 進行固定費用授權可以擴大自身利潤來源;當產品替代性較強時,兩產品競爭激烈,如果技術溢出較小,制造商1 不進行授權可以保持自身技術和低成本優勢,從而保證自身利潤,如果技術溢出較大,即使不進行授權,制造商1 也會有較大利潤損失,而通過固定費用授權,制造商1 可以額外獲得一筆固定授權費用,進而最大程度減少隱性利潤損失。

3 結果分析

上文給出了技術不授權和技術授權情況下的均衡解,本節將對上文的均衡解進行分析。首先給出了制造商1 的最優技術授權策略,然后分析了產品替代性和技術溢出水平對最優授權值的作用,最后研究了最優授權值對零售商和供應鏈的整體利潤的影響。

定理3 對于任意產品替代性和技術溢出程度,制造商1 的最優授權決策如下:

其中,

定理3 可用圖4 表示。

圖4 研發型制造商的最優技術授權決策

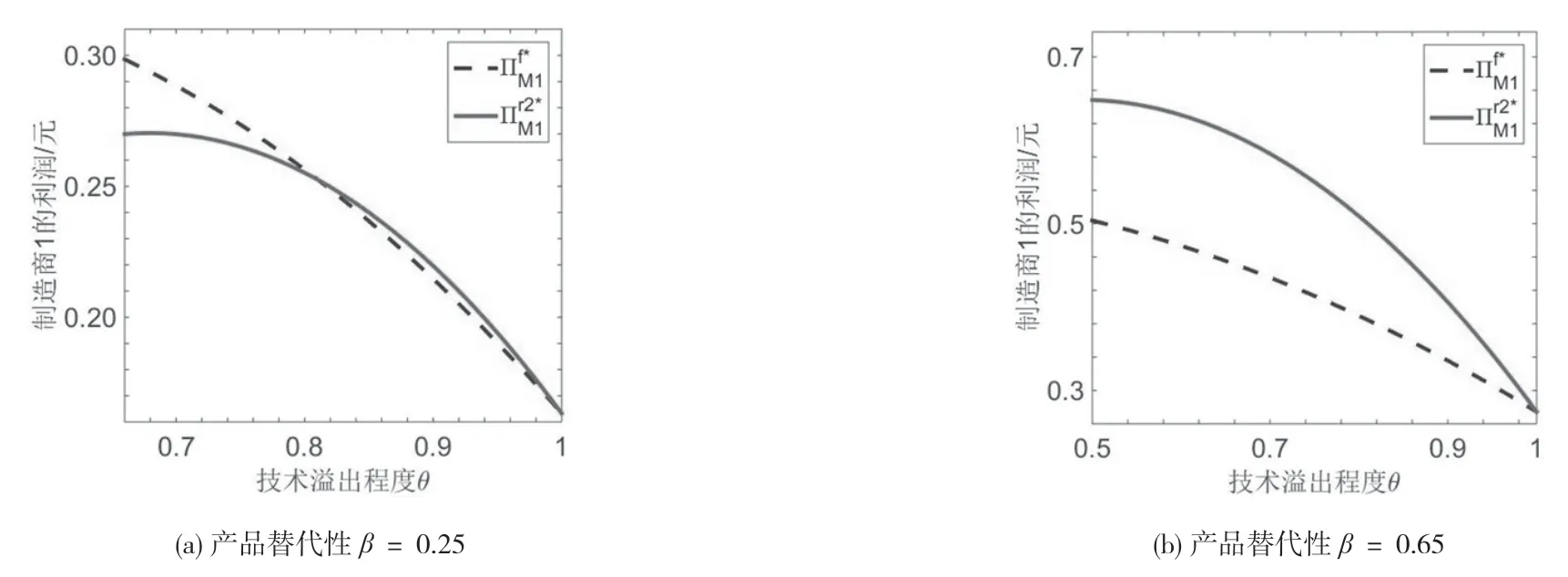

圖5 單位產量授權和固定費用授權下制造商1 的利潤函數

圖6 單位產量授權和固定費用授權下制造商1 的利潤函數

定理4 可用圖7 表示。

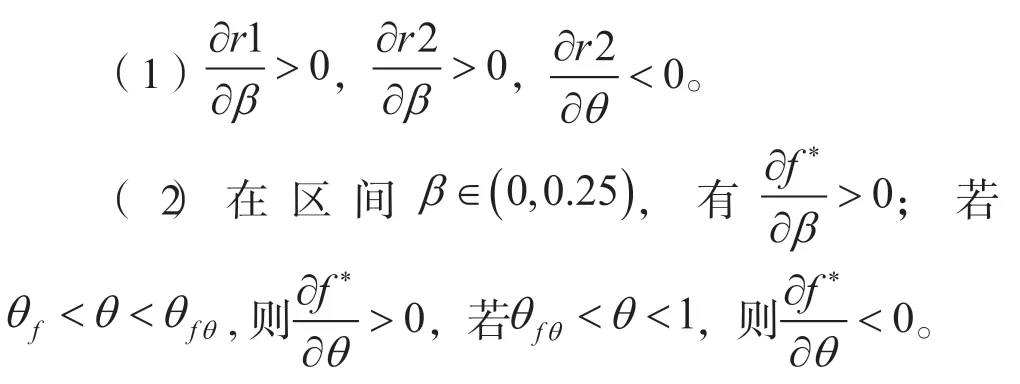

圖7 參數和對最優授權值的影響

由定理4(1)和圖7(a)、圖7(b)可知,對于任意產品替代性和技術溢出程度,單位產量授權值始終隨產品替代性的增大而增大。值得注意的是,對于給定的產品替代性,單位產量授權值不受技術溢出程度的影響,單位產量授權值隨著技術溢出程度的增大而減小。

由定理4(2)和圖7(c)可知,對于給定的技術溢出程度,固定費用授權值隨著產品替代性的增大而增大;對于給定的產品替代性,當技術溢出程度較小(較大)時,固定費用授權值隨著技術溢出的增大而增大(減小)。

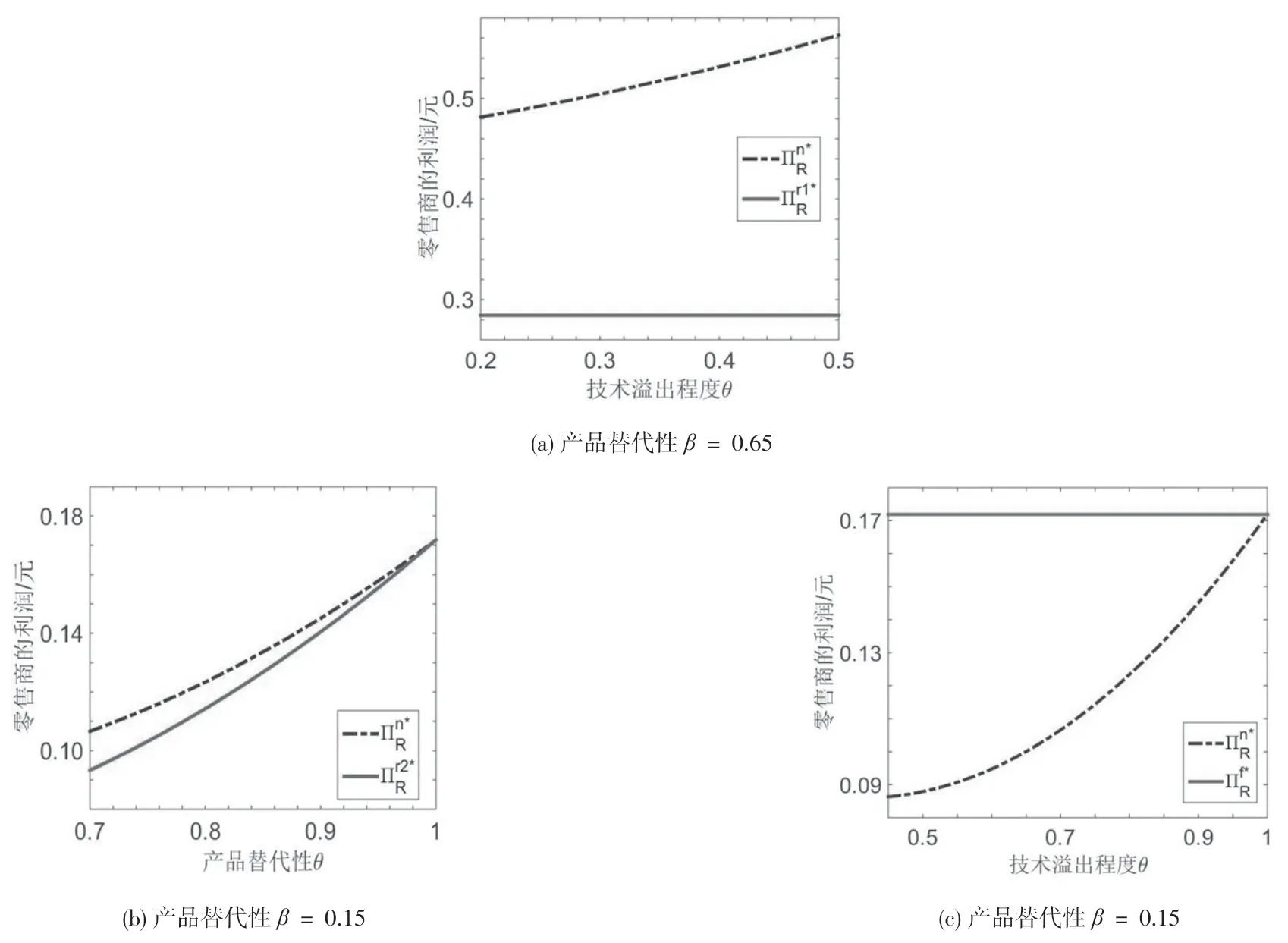

定理5 在研發型制造商的最優授權決策下,分析技術不授權和技術授權情況下零售商的利潤:

圖8 技術不授權和技術授權情形下零售商的利潤

由定理5 和圖8 可知,在制造商1 最優授權決策基礎上:(1)單位產量(固定費用)授權情形下的零售商利潤始終小于(大于)技術不授權情況。(2)圖8(a)和圖8(c)表明,單位產量授權和固定費用授權情形下,零售商利潤不受技術溢出水平的影響。(3)圖8(b)表明,單位產量授權情形下,零售商利潤隨著技術溢出程度的增大而增大,此時對零售商而言技術溢出是有利可圖的。

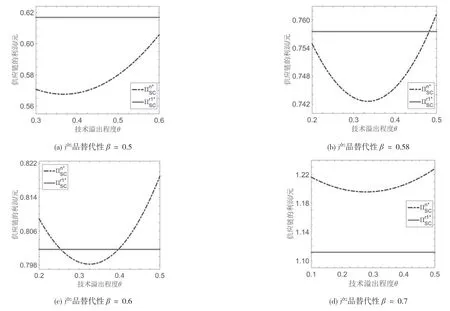

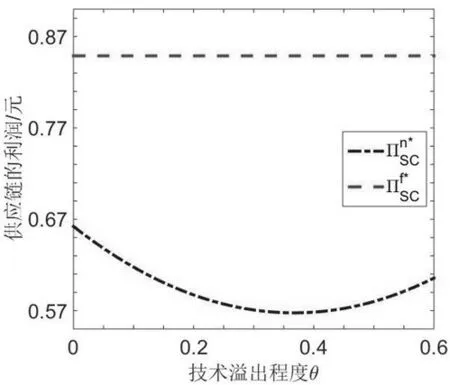

定理6 在制造商1 最優授權決策下,對比技術授權和不授權情況下的供應鏈利潤。

圖9 單位產量授權和技術不授權情形下的供應鏈利潤比較

圖10 單位產量授權和技術不授權情形下的供應鏈利潤比較

圖11 固定費用授權和技術不授權情形下的供應鏈利潤比較

由定理6(3)和圖11 可知,無論產品可替代程度和技術溢出如何,固定費用授權策略下的供應鏈利潤總是大于技術不授權情形下的供應鏈利潤。

4 結論

在由一個研發型制造商、一個非研發型制造商和一個零售商組成的“二對一”型供應鏈中,構建了技術不授權和技術授權(包括單位產量授權和固定費用授權)模型,考察了產品替代性和橫向技術溢出效應對研發型制造商的最優授權策略和授權值的作用,討論了研發型制造商的最優授權策略對零售商和供應鏈整體利潤的影響。

研究發現:(1)當產品替代性較小且技術溢出程度不大時,或者當產品替代性一般且技術溢出水平較小時,制造商1 的最優技術授權策略為固定費用授權,否則制造商1 的最優授權策略為單位產量授權。(2)當產品替代性較小時,單位產量授權值不受技術溢出程度的影響,當產品替代性較大時,單位產量授權值隨著技術溢出程度的增大而減小;無論產品替代性如何,固定費用授權值總隨著技術溢出的增大呈倒U 型變化趨勢。(3)無論技術溢出程度如何,單位產量授權值和固定費用授權值均隨著產品替代性的增大而增大。(4)單位產量授權(固定費用授權)策略下,零售商的利潤總是小于(大于)技術不授權策略。(5)當產品替代性較小時,單位產量授權策略下的供應鏈利潤更大,當產品替代性較大時,如果技術溢出程度較小(較大),不授權(單位產量授權)情況下的供應鏈利潤更大;無論產品替代性如何,固定費用授權策略下的供應鏈利潤總是大于技術不授權策略下的供應鏈利潤。

本文的模型只考慮了一個零售商,未來研究可以拓展到多個零售商之間橫向競爭。此外,本文中的市場需求是確定的,在需求不確定情況下,研發型制造商如何進行技術授權也是一個非常值得探討的問題。

附錄

定理1 的證明:

定理2 的證明:

若制造商1 提出固定費用授權,需滿足:

定理3 的證明:

定理4 的證明:

定理5 的證明:

(1)單位產量授權和技術不授權零售商利潤的的比較:

(2)固定費用授權和技術不授權零售商利潤的比較,證明同上。經計算可得,在區間,。

定理6 的證明:

(2)(3)證明同上。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

聚氯乙烯(2018年9期)2018-02-18 01:11:34

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14