獨(dú)角獸企業(yè)成長關(guān)鍵因素的實(shí)證研究

2020-12-22 08:41:02鄭健壯吳文雯

科技管理研究 2020年21期

關(guān)鍵詞:企業(yè)

鄭健壯,吳文雯

(1.浙江大學(xué)城市學(xué)院商學(xué)院,浙江杭州 310015;2.暨南大學(xué)經(jīng)濟(jì)學(xué)院,廣東廣州 510632)

1 研究背景

獨(dú)角獸企業(yè)(Unicorn Company),這一概念最早是由種子輪基金(Cowboy Ventures)創(chuàng)始人Aileen Lee在2013 年提出來的。它原指那些發(fā)展速度特別快、數(shù)量稀缺且被投資者所追捧的創(chuàng)業(yè)企業(yè),現(xiàn)定義為創(chuàng)業(yè)在10 年以內(nèi),估值超過10 億美元的非上市創(chuàng)業(yè)公司[1-2]。獨(dú)角獸企業(yè)按市場估值可分為準(zhǔn)(潛在)獨(dú)角獸企業(yè)(10 億美元以下)、獨(dú)角獸企業(yè)(10~100億美元)和超級獨(dú)角獸企業(yè)(超過100 億美元)等三類,按企業(yè)成長模式可分為技術(shù)驅(qū)動型、受眾驅(qū)動型、平臺驅(qū)動型和模式驅(qū)動型等四類[3]。

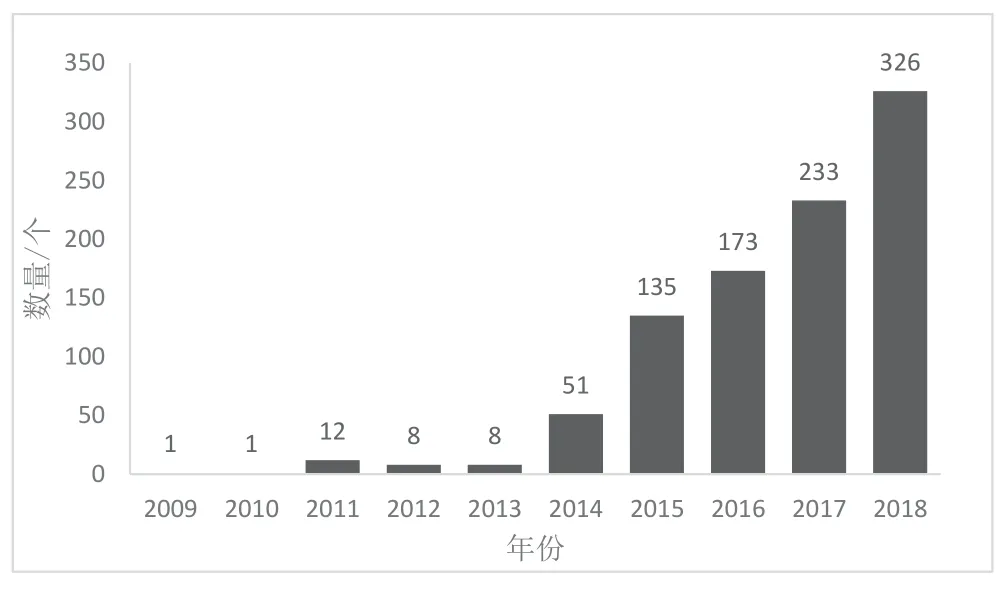

綜觀近十年全球獨(dú)角獸企業(yè)的發(fā)展態(tài)勢,其基本特征可概括為以下四點(diǎn)。(1)數(shù)量呈現(xiàn)指數(shù)型增長態(tài)勢。在過去10 年里,全球獨(dú)角獸企業(yè)數(shù)量以前所未有的速度增長:從2009 年的一家發(fā)展到2018 年的326 家(圖1)。其年均增長36 家,年均發(fā)展速度達(dá)到90.22%;(2)中國獨(dú)角獸企業(yè)數(shù)量緊隨美國,位列全球第二,約占全球的1/4 強(qiáng)[4]。2014—2018 年間五年中,中國獨(dú)角獸企業(yè)數(shù)量從47 家、61 家、131 家、164 家增長到205 家1)。自2018 年以來,我國更以每三天就誕生一家獨(dú)角獸企業(yè)的速度發(fā)展[5]。(3)全球獨(dú)角獸企業(yè)成長年數(shù)集中在4~8 年,平均年限為6.2 年[1];(4)創(chuàng)新創(chuàng)業(yè)生態(tài)環(huán)境成為其形成的主要條件,空間分布集聚態(tài)勢明顯。從國別而言,全球獨(dú)角獸企業(yè)主要集中在美國和中國,兩者合計占全球的76%[4]。

圖1 2009—2018 年間全球獨(dú)角獸企業(yè)數(shù)量

作為創(chuàng)新型企業(yè)的典型代表的獨(dú)角獸企業(yè),由于其快速成長性、整體爆發(fā)性和強(qiáng)大創(chuàng)新能力等特征[6],其快速發(fā)展必將對區(qū)域的科技創(chuàng)新和經(jīng)濟(jì)發(fā)展產(chǎn)生重要的推動作用[7]。目前,中國已成為全球獨(dú)角獸的第二大國,其質(zhì)量已可與第一大國美國進(jìn)行競爭。根據(jù)中國前瞻產(chǎn)業(yè)研究院整理統(tǒng)計,在2018 年的全球29 家超級獨(dú)角獸中,中美兩國分別為13 家和12 家,占比44.80%和41.40%;另外,從估值來看,中國5 506.31 億美元,占全球超級獨(dú)角獸總估值8 693.11 億美元的63.34%,是美國2766億美元的近2 倍。從個體而言,螞蟻金服以1 476.92億美元的估值位居首位,其次是估值750 億美元的今日頭條,美國的Uber 以720 億美元屈居第三名[8],中國包攬了前三強(qiáng)中的兩個。因此,對中國獨(dú)角獸企業(yè)成長的內(nèi)在規(guī)律研究,既具有非常重要的現(xiàn)實(shí)意義,又具有非常強(qiáng)大的科學(xué)說服力。

但遺憾的是,我國(乃至世界)在此領(lǐng)域的學(xué)術(shù)研究仍處于初期探索階段。一方面,聚焦獨(dú)角獸企業(yè)的研究整體偏少,還未形成系統(tǒng)化的研究態(tài)勢;另一方面,目前的研究多停留在案例介紹性或描述性統(tǒng)計分析階段,缺乏對獨(dú)角獸企業(yè)成長和發(fā)展規(guī)律進(jìn)行較為深入的實(shí)證分析。基于此,本文在歸納影響?yīng)毥谦F企業(yè)成長主要因素基礎(chǔ)上,并通過聚焦我國獨(dú)角獸企業(yè),利用回歸分析和因子分析等方法探究獨(dú)角獸企業(yè)成長的內(nèi)在關(guān)鍵因素,以總結(jié)獨(dú)角獸企業(yè)成長和發(fā)展的內(nèi)在規(guī)律并提出相應(yīng)的政策建議。

2 研究假設(shè)

研究獨(dú)角獸企業(yè)的關(guān)鍵是要破譯促進(jìn)獨(dú)角獸企業(yè)這個行業(yè)快速成長的內(nèi)在“密碼”。在文獻(xiàn)綜述和行業(yè)整體特征分析基礎(chǔ)上,我們發(fā)現(xiàn)影響?yīng)毥谦F企業(yè)快速成長的主要因素在于創(chuàng)始人特征、企業(yè)創(chuàng)新能力、企業(yè)成長時間和區(qū)域因素等4 個方面。

2.1 創(chuàng)始人特征

創(chuàng)始人的人格特質(zhì)和經(jīng)營才能會極大地影響?yīng)毥谦F企業(yè)的成長。袁曉輝、高建通過對獨(dú)角獸企業(yè)的創(chuàng)始人的統(tǒng)計分析后發(fā)現(xiàn),創(chuàng)始人的年齡大多都在30 歲左右;在教育背景上,具有較高的學(xué)歷,專業(yè)多為科技類專業(yè)或經(jīng)濟(jì)類專業(yè),其中科技類專業(yè)占絕大多數(shù);大多數(shù)獨(dú)角獸企業(yè)創(chuàng)始人都具有和他人一起合作或創(chuàng)業(yè)的經(jīng)歷[1]。Manuel 等研究發(fā)現(xiàn),人力資源是獨(dú)角獸企業(yè)快速發(fā)展的關(guān)鍵資源[9]。另外,創(chuàng)始人兼任公司CEO 會使得管理者和所有者的利益趨于統(tǒng)一,有利于減少代理成本,從而促進(jìn)企業(yè)的快速發(fā)展[10]。綜上所述,本文提出以下假設(shè):

H1:創(chuàng)始人特征對獨(dú)角獸企業(yè)成長具有顯著的影響

H1a:創(chuàng)始人學(xué)歷對獨(dú)角獸企業(yè)成長存在正向的影響作用

H1b:創(chuàng)始人擔(dān)任CEO 對獨(dú)角獸企業(yè)成長存在正向的影響作用

2.2 企業(yè)創(chuàng)新能力

從創(chuàng)新型企業(yè)發(fā)展規(guī)律來看,創(chuàng)新氛圍和創(chuàng)新能力等對該類企業(yè)成長有著重要的影響作用[11-12]。據(jù)蔣師等統(tǒng)計,2017 年我國164 家獨(dú)角獸企業(yè)共申請專利30 447 件(其中:發(fā)明專利22 174 件,實(shí)用新型4 268 件,外觀設(shè)計4 005 件),發(fā)明專利占73%[13]。這說明獨(dú)角獸企業(yè)整體上具有很強(qiáng)的科技創(chuàng)新特征。綜上所述,本文提出以下假設(shè):

H2:企業(yè)創(chuàng)新能力對獨(dú)角獸企業(yè)成長存在正向的影響作用

2.3 企業(yè)成長時間

相關(guān)研究發(fā)現(xiàn),獨(dú)角獸企業(yè)在成長時間方面呈現(xiàn)以下兩個典型特征。一方面,獨(dú)角獸企業(yè)成長速度越來越快。聯(lián)想實(shí)現(xiàn)100 億元銷售收入用了20 年,百度用了12 年,小米用了不到3 年。目前,美國獨(dú)角獸企業(yè)從成立到市值超過10 億美元平均需要6 年,而中國獨(dú)角獸企業(yè)發(fā)展更快,僅需要4.6 年,其中中國智能芯片公司“寒武紀(jì)”從誕生到成為獨(dú)角獸僅僅用了1 年零4 個月[5];另一方面,大多數(shù)獨(dú)角獸企業(yè)的成長時間存在明顯的“正態(tài)分布”,集中在4~8 年。有學(xué)者對全球獨(dú)角獸企業(yè)的成長時間的進(jìn)行描述性統(tǒng)計后發(fā)現(xiàn),獨(dú)角獸企業(yè)的平均成長時間為6.2 年[1]。綜上所述,本文提出以下假設(shè):

H3:企業(yè)成長時間對獨(dú)角獸企業(yè)成長具有顯著影響且存在一個最佳的成長時間

2.4 區(qū)域因素

已有研究表明,創(chuàng)新型企業(yè)的數(shù)量分布情況與地區(qū)(城市)等級高度相關(guān)。一個地區(qū)(城市)的等級水平越高,相應(yīng)的該地區(qū)(城市)的創(chuàng)新型企業(yè)的數(shù)量也越多[14]。城市的創(chuàng)業(yè)生態(tài)系統(tǒng)更是直接影響?yīng)毥谦F的孵化和成長[15]。楚天驕等通過構(gòu)建由市場規(guī)模、人才規(guī)模和水平等一系列指標(biāo)的區(qū)域因素評價體系的基礎(chǔ)上,對2016 年中國獨(dú)角獸企業(yè)空間分布與中國35 個樣本城市進(jìn)行了匹配性研究。研究發(fā)現(xiàn):區(qū)域的新型經(jīng)濟(jì)發(fā)展水平和城市的人才規(guī)模是影響?yīng)毥谦F企業(yè)成長的兩大區(qū)位因子[2]。

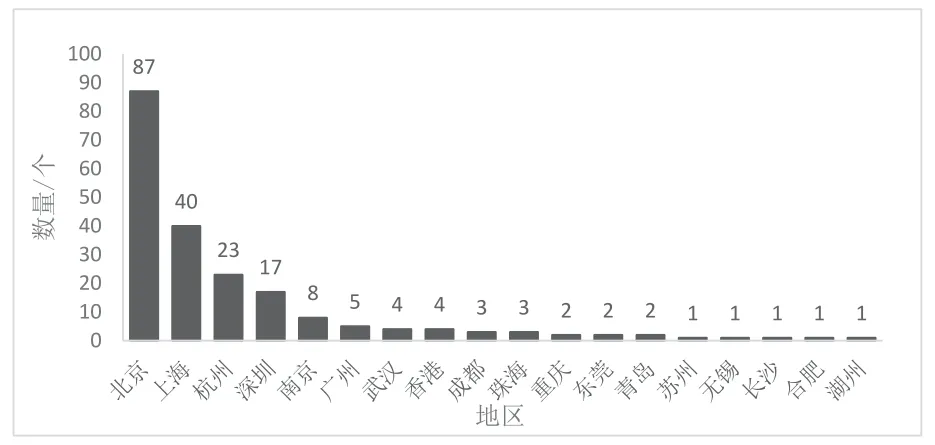

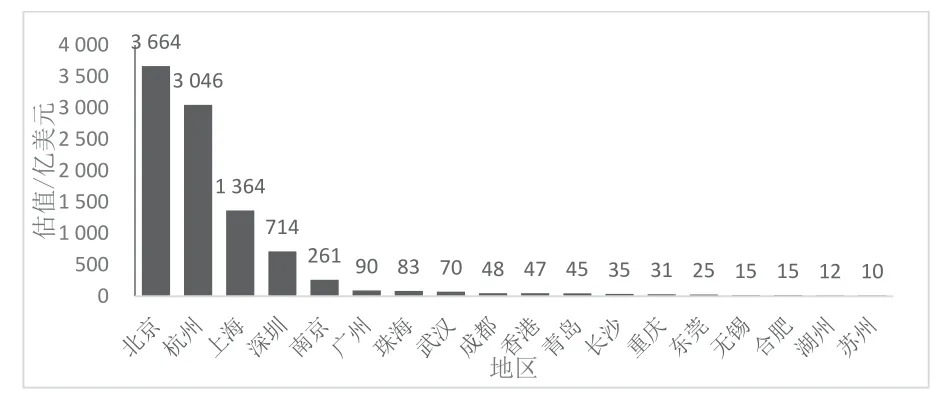

從現(xiàn)實(shí)情形來看,獨(dú)角獸企業(yè)在空間上存在明顯的集聚效應(yīng)。從全球來看,326 家獨(dú)角獸企業(yè)主要分布在美國和中國(合計占76%),而29 家超級獨(dú)角獸同樣集聚于中美兩國(合計占86.20%)。從2018年我國205 家獨(dú)角獸企業(yè)的空間分布來看,不管是數(shù)量(圖2)還是估值(圖3)也主要集中在“北上杭深”四個城市。綜上所述,本文提出以下假設(shè):

H4:區(qū)域因素對獨(dú)角獸企業(yè)的成長具有顯著的正向影響作用

圖2 2018 年我國獨(dú)角獸企業(yè)數(shù)量的地區(qū)分布

圖3 2018 年我國獨(dú)角獸企業(yè)估值的地區(qū)分布

根據(jù)以上假設(shè)的內(nèi)在邏輯關(guān)系,本文提出影響?yīng)毥谦F企業(yè)成長因素的概念模型(圖4)。

圖4 獨(dú)角獸企業(yè)成長的概念模型

3 實(shí)證研究

3.1 變量設(shè)計與選取

本研究的自變量為創(chuàng)始人特征、企業(yè)創(chuàng)新能力、企業(yè)成長時間和區(qū)域因素,因變量為企業(yè)成長。參考已有的研究成果,創(chuàng)始人特征的測度采用兩個一級指標(biāo):學(xué)歷和是否擔(dān)任CEO,兩個指標(biāo)均為虛擬變量;創(chuàng)新能力采用研發(fā)能力表示,用企業(yè)在一定年份的發(fā)明專利數(shù)這一指標(biāo)進(jìn)行衡量;企業(yè)成長時間采用企業(yè)從成立到2018 的成長時間。區(qū)域因素采用市場規(guī)模、人才規(guī)模和水平、創(chuàng)新創(chuàng)業(yè)環(huán)境、對外開放度和相關(guān)產(chǎn)業(yè)基礎(chǔ)等5 個一級指標(biāo)衡量。企業(yè)成長采用企業(yè)的平均每年估值增長值進(jìn)行衡量。具體的指標(biāo)體系見表1。

上述指標(biāo)的數(shù)據(jù)來源:創(chuàng)始人學(xué)歷和是否擔(dān)任CEO 來源IT 桔子以及百度百科,企業(yè)研發(fā)能力來源IRPdaily 與incopat 創(chuàng)新指數(shù)研究中心聯(lián)合發(fā)布的數(shù)據(jù),區(qū)域因素的5 個一級指標(biāo)來源國家統(tǒng)計局和國家工信部網(wǎng)站,反映企業(yè)成長的企業(yè)的平均每年估值增長值來源于國家科技部網(wǎng)站公布的數(shù)據(jù)。

表1 相關(guān)測度指標(biāo)體系

表1(續(xù))

3.2 樣本對象及描述

由于獨(dú)角獸企業(yè)均為非上市企業(yè),因此,在數(shù)據(jù)收集方面存在較大的困難。為收集上述各個指標(biāo)的數(shù)據(jù),本文最后只選取了2018 年205 家獨(dú)角獸企業(yè)中的51 家。

3.2.1 樣本企業(yè)的地區(qū)分布

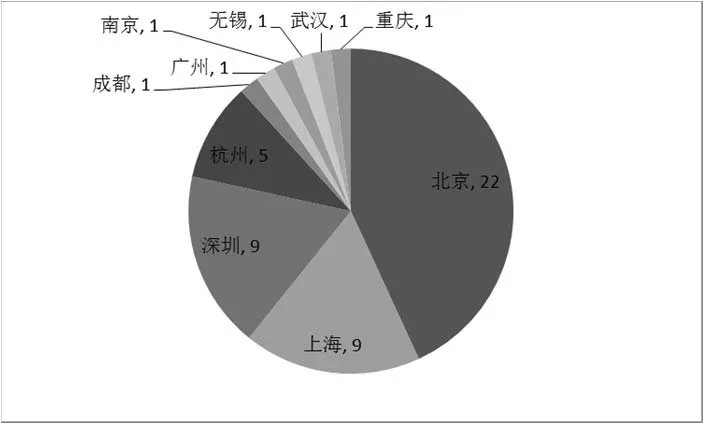

本研究涉及的51 家樣本企業(yè),其地區(qū)分布情況如圖5 所示。由圖5 所知,北京、上海、深圳和杭州是獨(dú)角獸企業(yè)主要集聚的城市,其他地區(qū)相對較少。

圖5 51 家獨(dú)角獸企業(yè)地區(qū)分布情況

3.2.2 樣本企業(yè)的估值分布

本研究中51 家樣本企業(yè)總估值為3 683.07 億美元,占205 家總估值9 573 億美元的38.47%。在51 家樣本企業(yè)中,平均每家企業(yè)估值72.22 億美元,其中,500 億美元及以上的2 家,占3.92%;100~500 億美元的6 家,占11.76%;50~100 億美元的5 家,占9.80%;50 億元以下的38 家,占74.50%。

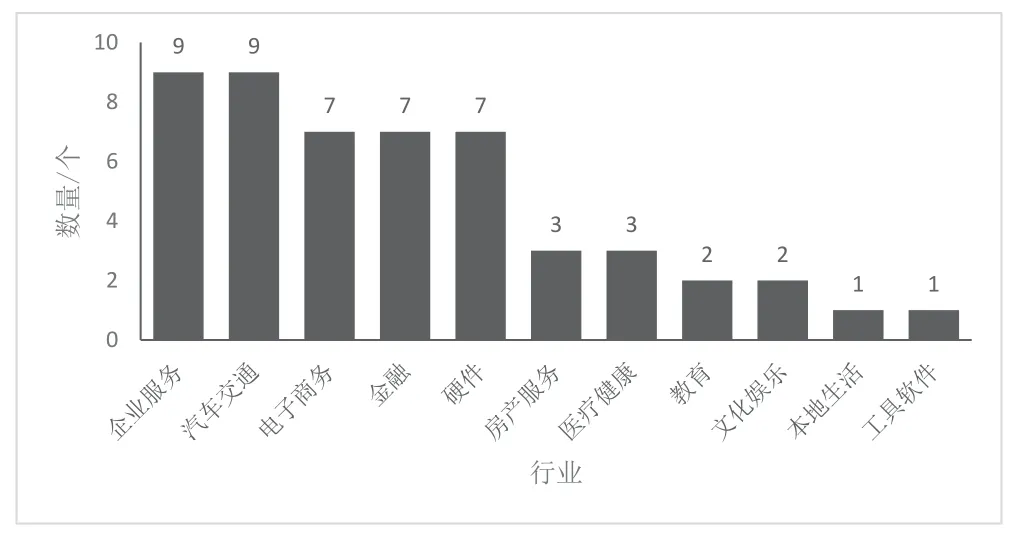

3.2.3 樣本企業(yè)的行業(yè)分布

本研究中51 家企業(yè)的行業(yè)分布情況如圖6 所示,主要集中在企業(yè)服務(wù)、汽車交通、電子商務(wù)、金融、硬件領(lǐng)域,其他行業(yè)相對較少。

圖6 51 家獨(dú)角獸企業(yè)行業(yè)分布情況

3.2.4 樣本企業(yè)成長年限分布

本研究中的51 家企業(yè)的成年年限分布如下:1~5 年的22 家,占43%;6~10 年的22 家,占43%;10 年以上的7 家,占14%。因此,絕大多數(shù)的獨(dú)角獸企業(yè)的成長時間都在10 年以內(nèi),只有少數(shù)是在十年以上的。

3.3 實(shí)證分析

為驗(yàn)證上述四個假設(shè)的準(zhǔn)確性,本文采用回歸分析(包括線性回歸和二次函數(shù)型的非線性回歸)和因子分析兩種方法進(jìn)行檢驗(yàn)。本文有四個自變量:創(chuàng)始人特征、企業(yè)創(chuàng)新能力、企業(yè)成長時間和區(qū)域因素。由于51 家樣本獨(dú)角獸企業(yè)主要集中在北上深杭等10 個城市,樣本數(shù)量太小,不能直接使用回歸分析的方法考察各個區(qū)域影響因素與獨(dú)角獸企業(yè)成長之間的關(guān)系。因此,前三者用回歸分析進(jìn)行驗(yàn)證,后者采用因子分析進(jìn)行驗(yàn)證。

3.3.1 創(chuàng)始人特征、企業(yè)創(chuàng)新能力、企業(yè)成長時間與獨(dú)角獸企業(yè)成長間的關(guān)系

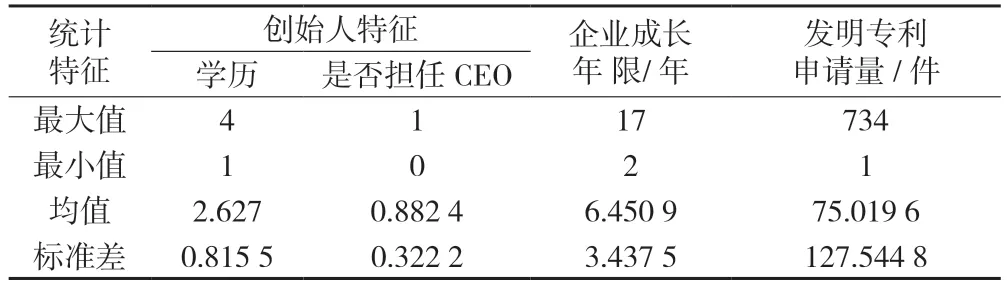

(1)自變量描述統(tǒng)計。表2 顯示創(chuàng)始人特征、企業(yè)創(chuàng)新能力和企業(yè)成長時間等三個自變量的基本情況。由表2 可知,獨(dú)角獸企業(yè)的創(chuàng)始人的學(xué)歷均值為2.627,即大多數(shù)創(chuàng)始人的學(xué)歷都在本科及以上水平。具體而言,在51 個樣本企業(yè)創(chuàng)始人學(xué)歷中,有4 個為中學(xué)學(xué)歷,18 個大學(xué)本科學(xué)歷,22 個碩士研究生學(xué)歷和7 個博士研究生學(xué)歷。另外,36 個畢業(yè)于211 和985 高校。在碩士及以上學(xué)歷中,9個具有境外深造經(jīng)歷;從是否擔(dān)任CEO 的描述統(tǒng)計結(jié)果看,創(chuàng)始人兼任CEO 的均值達(dá)到0.882 4,即兼任CEO 的比例為88.24%,意味著絕大多數(shù)的企業(yè)的創(chuàng)始人兼任CEO;從企業(yè)成長年限來看,其均值為6.450 9,即六年左右可能是一個最佳的年限;從發(fā)明專利來看,發(fā)明專利申請量從1 件到734 件差距較大,這說明不同行業(yè)的獨(dú)角獸企業(yè)創(chuàng)新能力存在較大的差異。

表2 相關(guān)變量的描述性統(tǒng)計

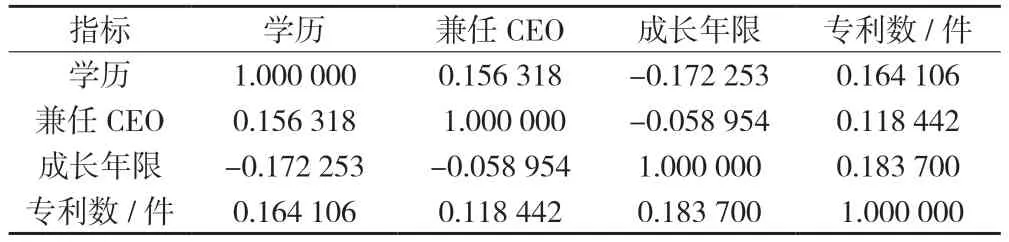

(2)自變量相關(guān)性分析。表3 是應(yīng)用皮爾遜的相關(guān)分析方法計算四個自變量之間的相關(guān)系數(shù)。測算結(jié)果顯示:創(chuàng)始人學(xué)歷、是否擔(dān)任CEO、企業(yè)成長年限和企業(yè)發(fā)明專利數(shù)量之間的相關(guān)系數(shù)的絕對值比較小,這說明各個變量之間沒有多重共線性。

表3 自變量的相關(guān)性系數(shù)

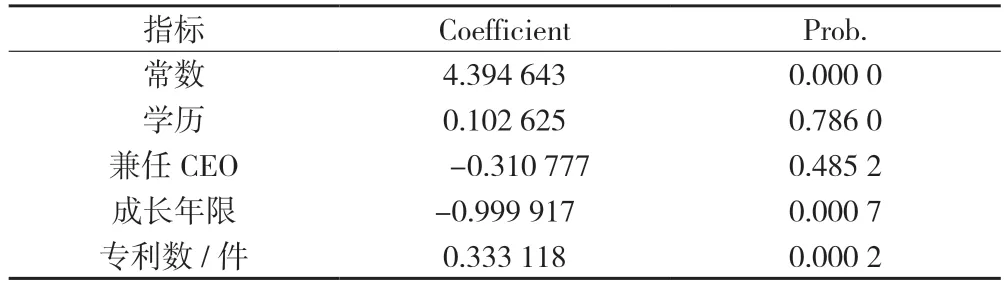

(3)回歸分析。表4 是樣本企業(yè)的創(chuàng)始人特征、是否兼任CEO、企業(yè)成長年限、企業(yè)專利申請量和獨(dú)角獸企業(yè)平均每年估值增長值的回歸分析。從回歸結(jié)果可以看到,創(chuàng)始人的學(xué)歷和是否兼任CEO 對企業(yè)的成長影響不顯著。獨(dú)角獸企業(yè)成長的年限和申請的專利數(shù)與企業(yè)估值在1%的顯著性下相關(guān)。

表4 獨(dú)角獸企業(yè)回歸分析

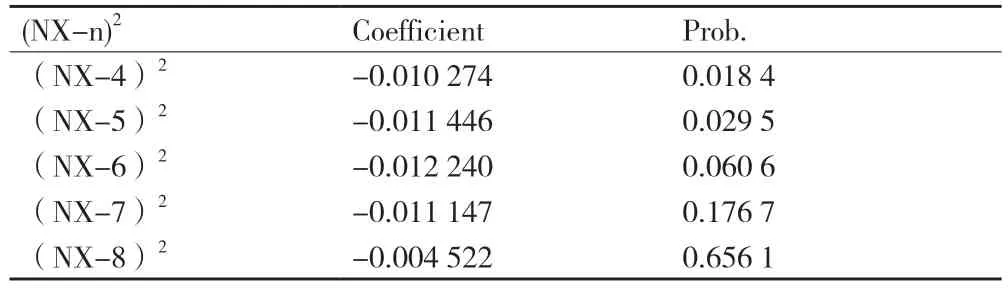

(4)對企業(yè)成長時間的進(jìn)一步分析。上述研究可以知,企業(yè)成長時間對獨(dú)角獸企業(yè)成長具有顯著影響。因此,我們假設(shè)獨(dú)角獸企業(yè)的成長可能存在一個最佳的年限,即在幾何圖形上可能呈現(xiàn)倒U 形。基于此,我們用(NX-n)2型的函數(shù)來進(jìn)行回歸(n 表示假設(shè)的最佳年限),回歸結(jié)果如表5 所示。從結(jié)果來看,當(dāng)n=6 時相關(guān)系數(shù)最大,所以得出獨(dú)角獸企業(yè)的最佳成長年限為6 年。

表5 對企業(yè)成長時間的進(jìn)一步回歸分析

3.3.2 區(qū)域因素與獨(dú)角獸企業(yè)成長成長間的關(guān)系

從上述研究中我們不難發(fā)現(xiàn),51 家樣本獨(dú)角獸企業(yè)集中在我國的10 個城市(圖5),而且以“北上深杭”四個城市為主。由于自變量(區(qū)域)的樣本數(shù)量太小,所以不能直接采用回歸分析方法考察區(qū)域因素對獨(dú)角獸企業(yè)成長的影響。基于此,我們參考楚天驕,宋韜的研究方法進(jìn)行研究[2]。本部分的研究思路如下:首先,從城市的區(qū)域影響因素分析入手,考慮到國家統(tǒng)計局只公布了36 個主要城市數(shù)據(jù)(大陸直轄市、省會城市加深圳),因此,以全國36個城市作為樣本,對這36 個城市的各個區(qū)位條件指標(biāo)進(jìn)行分析評價。通過因子分析對其進(jìn)行打分,根據(jù)打分的結(jié)果對這36 個城市進(jìn)行分類;其次,基于目前國家統(tǒng)計局只公布2017 年各大城市的相關(guān)數(shù)據(jù),所以本文相應(yīng)地采用2017 年的獨(dú)角獸榜單上的企業(yè);最后,將樣本城市分類結(jié)果與2017 年實(shí)際獨(dú)角獸企業(yè)的分布情況進(jìn)行比對。

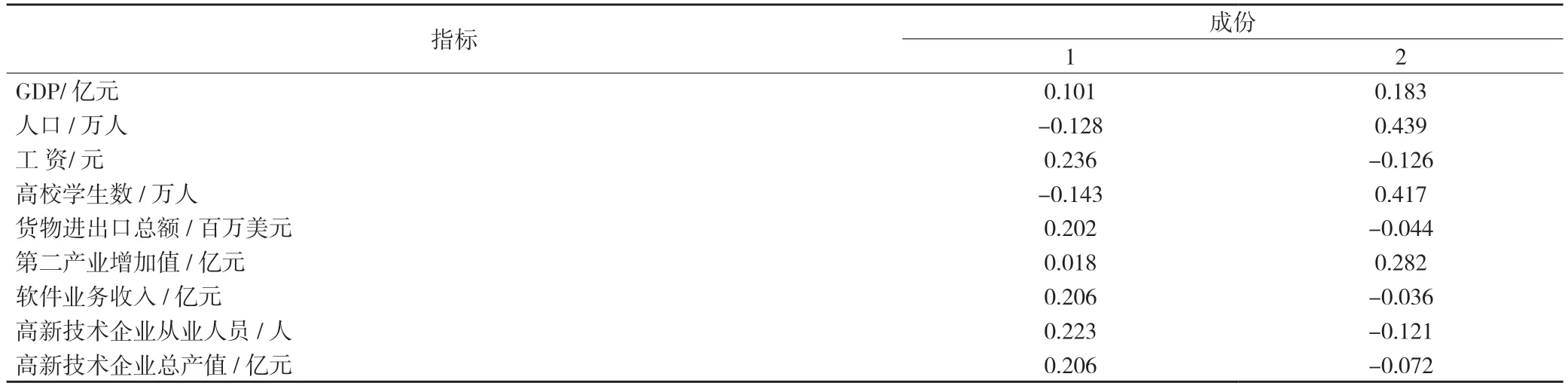

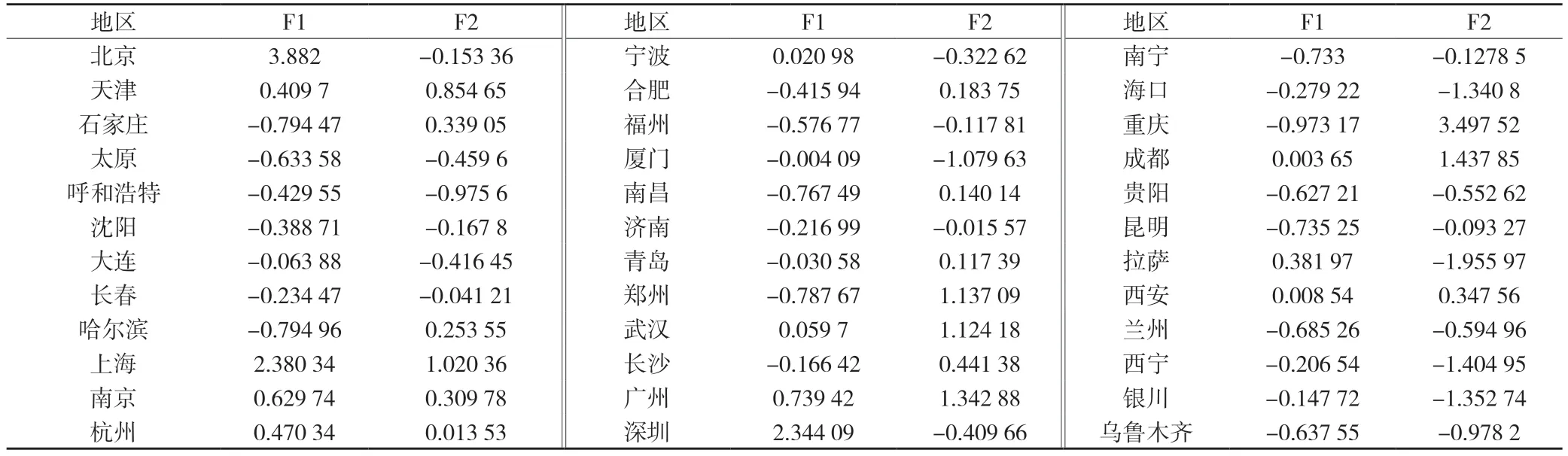

(1)確定區(qū)位影響因子。本研究采用主成分分析法對區(qū)域影響因素中的9 個指標(biāo)用SPSS19 進(jìn)行因子分析,從中得出影響?yīng)毥谦F企業(yè)成長的區(qū)位因子。首先檢驗(yàn)了各個區(qū)域影響因素的指標(biāo)之間是否存在足夠的相關(guān)性,檢驗(yàn)結(jié)果顯示該組變量的KMO 統(tǒng)計量為0.711,并且在1%的顯著性下顯著,因此可以采用因子分析法。實(shí)驗(yàn)中用SPSS19 得到了區(qū)域影響因素的成分得分系數(shù)矩陣(表6),從矩陣中可以看出,一共提取出了兩個成分,并且得到了36 個樣本城市關(guān)于成分1(F1)和成分2(F2)的得分(表7)。公因子1 與工資、高新技術(shù)企業(yè)從業(yè)人員、高新技術(shù)企業(yè)總產(chǎn)值、軟件業(yè)務(wù)收入和貨物進(jìn)出口總額等指標(biāo)正相關(guān)性很高,將其命名為新經(jīng)濟(jì)發(fā)展水平;公因子2 與人口、高校學(xué)生數(shù)和第二產(chǎn)業(yè)增加值等指標(biāo)正相關(guān)性很高,將其命名為高素質(zhì)人口規(guī)模。

表6 成分得分系數(shù)矩陣

表7 36 個城市區(qū)位條件影響因素數(shù)據(jù)與影響因子得分

(2)區(qū)位評價與分類。根據(jù)36 個樣本城市的影響因子F1 和F2 的得分情況,畫出36 個樣本城市的得分散點(diǎn)圖(圖7),其中:F1 為橫坐標(biāo),F(xiàn)2 為縱坐標(biāo)。從散點(diǎn)圖的觀察情況,具體分類方法使用SPSS19 進(jìn)行K-Means 聚類分析,其聚類結(jié)果如表8所示。經(jīng)檢驗(yàn),對于F1,F(xiàn)=39.296,P=0.000<0.05;對于F2,F(xiàn)=30.656,P=0.000<0.05,說明各指數(shù)的均值在四類中的差異是顯著的。由于香港、珠海、鎮(zhèn)江、丹陽、無錫、東莞、寧德、蘇州8 個城市在數(shù)據(jù)獲取上的缺陷,下表中不包括上述8 個城市的獨(dú)角獸企業(yè)。

圖7 區(qū)位影響因子得分散點(diǎn)圖

表8 區(qū)位條件與獨(dú)角獸企業(yè)分布情況匹配表

(3)研究結(jié)果。從36 個樣本城市進(jìn)行評價和分類的結(jié)果與2017 年全國獨(dú)角獸榜單上的獨(dú)角獸企業(yè)分布情況進(jìn)行對比可知(表8):除杭州這個城市的特殊性外,其他城市的等級水平與該城市獨(dú)角獸企業(yè)數(shù)量間存在高度的吻合性。上述研究結(jié)果給我們提供了以下三點(diǎn)啟示。首先,區(qū)域的技術(shù)發(fā)展水平和對外開放程度對獨(dú)角獸企業(yè)成長具有正向影響;其次,獨(dú)角獸企業(yè)較多的城市通常具有較多的受過高等教育的人才群體。但反過來卻不成立,有部分城市雖然有較大的受過高等教育的人才群體,但是獨(dú)角獸企業(yè)卻寥寥無幾,或者根本就沒有獨(dú)角獸企業(yè)的誕生。所以人才對獨(dú)角獸企業(yè)的成長來說是必要卻不是充分條件;最后,平臺型企業(yè)會加速一個城市的獨(dú)角獸企業(yè)產(chǎn)生和成長。杭州的區(qū)位因子綜合評價位于第三位,但是卻擁有17 家獨(dú)角獸企業(yè),這在很大程度上是因?yàn)榘⒗锇桶瓦@個平臺。阿里巴巴本身孵化出了螞蟻金服,阿里云等超級獨(dú)角獸企業(yè),其員工的創(chuàng)業(yè)也孕育出了杭州的眾多獨(dú)角獸企業(yè)。可見平臺型的企業(yè)會幫助所在城市形成良好的創(chuàng)業(yè)環(huán)境,對獨(dú)角獸企業(yè)的產(chǎn)生和發(fā)展具有重要意義

4 結(jié)論與啟示

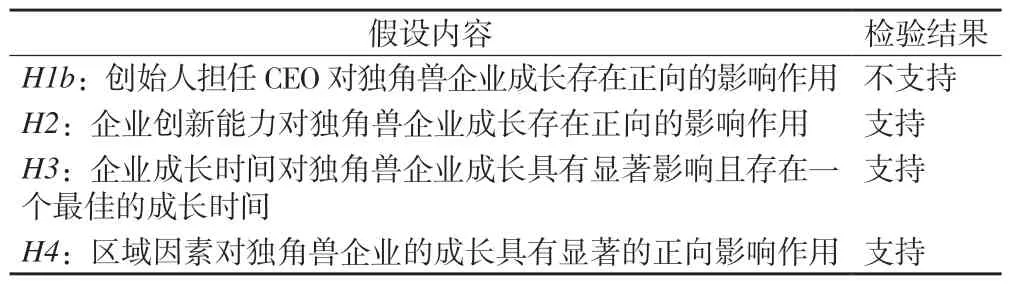

本文通過收集2018 年205 家獨(dú)角獸企業(yè)中的51 家的具體數(shù)據(jù),對獨(dú)角獸企業(yè)的創(chuàng)始人特征、企業(yè)創(chuàng)新能力和企業(yè)成長時間等對獨(dú)角獸企業(yè)成長進(jìn)行了線性回歸和二次函數(shù)型的非線性回歸檢驗(yàn),實(shí)證研究結(jié)果顯示:創(chuàng)始人學(xué)歷和創(chuàng)始人是否擔(dān)任CEO)對獨(dú)角獸企業(yè)成長不存在顯著的正向影響作用,而企業(yè)創(chuàng)新能力對獨(dú)角獸企業(yè)成長存在正向的影響作用,企業(yè)成長時間對獨(dú)角獸企業(yè)成長具有顯著影響且存在一個6 年左右的最佳成長時間。本文通過收集我國2017 年的36 個城市和對應(yīng)獨(dú)角獸企業(yè)的相關(guān)數(shù)據(jù),用區(qū)位影響因子法對區(qū)域因素與獨(dú)角獸企業(yè)成長間的關(guān)系進(jìn)行了檢驗(yàn)。實(shí)證研究發(fā)現(xiàn):城市的新經(jīng)濟(jì)發(fā)展水平和高素質(zhì)人口規(guī)模對獨(dú)角獸企業(yè)的成長具有顯著的正向影響作用。具體檢驗(yàn)結(jié)果可見下表(表9)。

表9 假設(shè)檢驗(yàn)結(jié)果

表9(續(xù))

上述研究結(jié)果至少給我們提供了以下三個重要啟示。首先,企業(yè)創(chuàng)始人的學(xué)歷和兼任CEO 是獨(dú)角獸企業(yè)成長的必要而非充分條件。究其原因,一是獨(dú)角獸企業(yè)所處的不同行業(yè)對其文化和公司治理結(jié)構(gòu)的要求會存在巨大的差別,二是光有企業(yè)創(chuàng)始人的高文化程度但沒有好的創(chuàng)新創(chuàng)業(yè)環(huán)境往往也無濟(jì)于事。因此,一個城市要培育獨(dú)角獸企業(yè),關(guān)鍵是要營造良好的創(chuàng)新創(chuàng)業(yè)文化。作為全國經(jīng)濟(jì)總量排名第十的城市——杭州,其經(jīng)濟(jì)總量排在深圳、廣州、蘇州、武漢和成都之后,優(yōu)質(zhì)的高等教育又相對缺乏,但其獨(dú)角獸企業(yè)的數(shù)量增長率卻名列全國第一、估值排名全國第二、數(shù)量排名全國第三,而且全球最大的獨(dú)角獸企業(yè)(螞蟻金服)也坐落在杭州,這主要?dú)w功于杭州擁有全國一流創(chuàng)業(yè)創(chuàng)新生態(tài)環(huán)境;其次,要積極鼓勵企業(yè)提升創(chuàng)新能力,沒有創(chuàng)新能力的獨(dú)角獸企業(yè)是“紙角獸”(paperunicorn)、“僵尸獸”和“獨(dú)角尸”。它們的共同特點(diǎn)是偽獨(dú)角獸,一旦遇到經(jīng)濟(jì)波動或經(jīng)濟(jì)寒冬,很容易被“吹走”和“燒掉”。一個典型的例子就是近年紛紛破產(chǎn)的共享單車。獨(dú)角獸企業(yè)企業(yè)的最佳成長年限為6 年左右的紀(jì)錄也告訴我們:其成長具有很強(qiáng)的“時效性”。因?yàn)椋?dú)角獸的快速成長離不開“風(fēng)投”的支持,而近年來,經(jīng)濟(jì)環(huán)境的高“動蕩性”和“不確定性”的加劇,會使“風(fēng)投”的偏好和企業(yè)發(fā)展機(jī)會“稍縱即逝”;最后,要培育和發(fā)展獨(dú)角獸企業(yè),一個重要的條件是要加快發(fā)展城市的新經(jīng)濟(jì),加快引培高素質(zhì)人口。因?yàn)椋环矫妾?dú)角獸企業(yè)本來就是新經(jīng)濟(jì)的產(chǎn)物,另一方面,發(fā)展和利用新經(jīng)濟(jì)必須要有新時代高素質(zhì)的人才。

注釋:

1)關(guān)于2018 年中國獨(dú)角獸企業(yè)的數(shù)量,有兩種不同的版本。一為203 家(可見:https://www.useit.com.cn/thread-22223-1-1.html),二為205 家(可見:https://www.qianzhan.com/analyst/detail/220/190322-16c032d8.html)。作者選擇后者,特作說明。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26

- 科技管理研究的其它文章

- 融媒體時代戲劇影視與文化產(chǎn)業(yè)管理探究

——評《戲劇影視文學(xué)與文化產(chǎn)業(yè)管理》 - VR 技術(shù)支持下高校英語教學(xué)生態(tài)系統(tǒng)重構(gòu)

——評《基于虛擬現(xiàn)實(shí)的計算機(jī)輔助語言教學(xué)研究》 - 新時期地方傳統(tǒng)音樂的傳承信息化教育研究

——評《國際化與信息化:學(xué)校音樂教育的應(yīng)對》 - 跨專業(yè)碩士研究生“全過程”教育信息化研究

——評《研究生教育管理信息化的理論與實(shí)踐》 - 上海合作組織能源類投資爭端解決及其管理

——評《投資項目管理》 - 糖脂代謝紊亂與健康管理研究

——評《健康管理學(xué)》